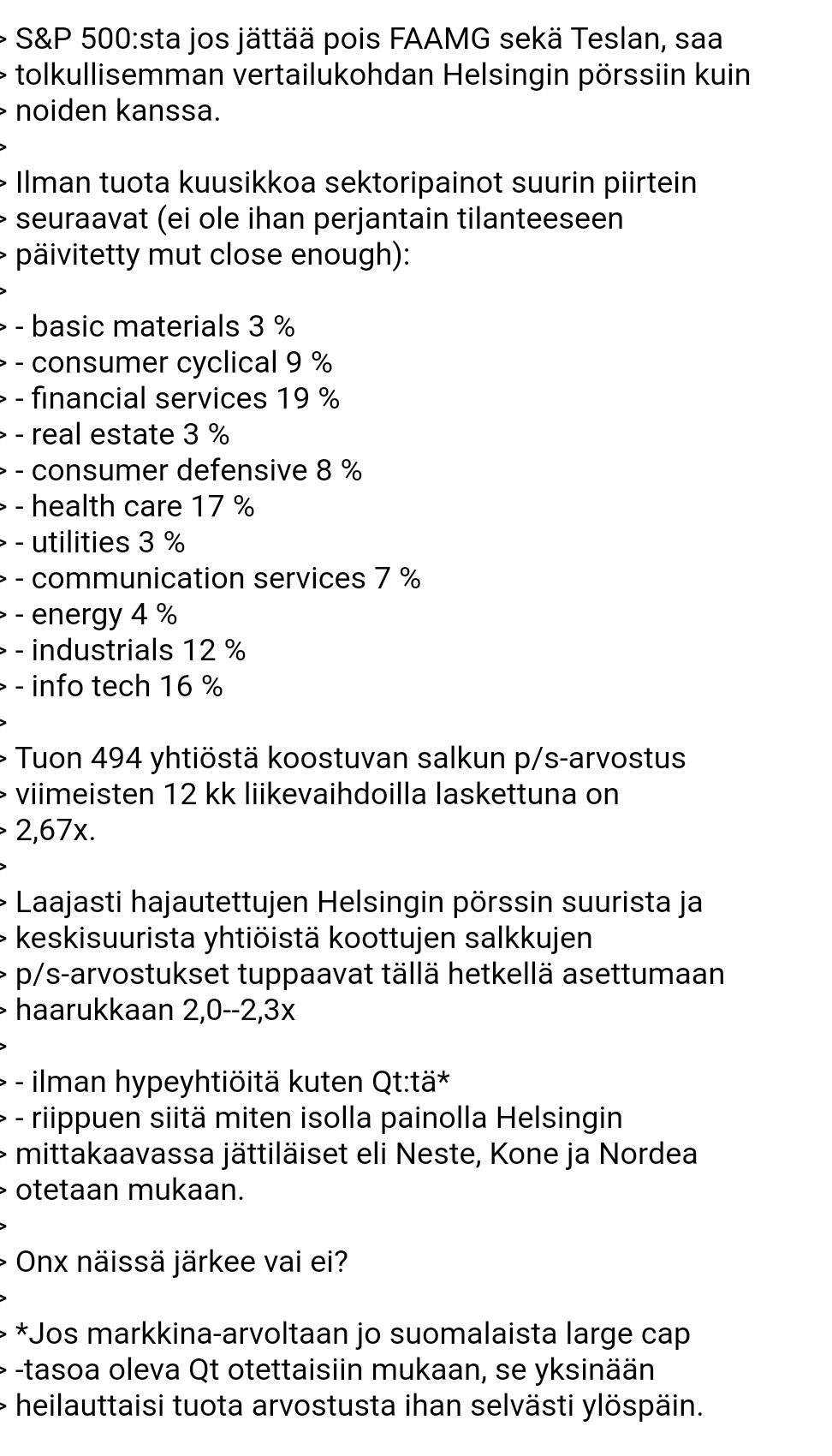

Olen aina kiinnostunut kuulemaan veteraanien näkemyksiä markkinatilanteesta, koska he ovat kouriintuntuvasti kokeneet markkinoiden äärimmäisyydet optimismista pessimismiin. He tietävät, että markkinoiden mielialat eivät ole pysyviä, korkeintaan se, että pitkällä aikavälillä arvostustasojen ja odotettavissa olevien aitojen tuottojen kohtalonyhteys ei ole koskaan katkennut, vaikka tunnelmien molemmissa ääripäissä tällaista on uumoiltu. Olen huomannut, että heitä jotka ovat vielä 50 vuoden uran jälkeen ”elossa” osakemarkkinoilla, yhdistää perusoptimistinen luonne (eivät pelästy jokaista risahdusta vaan pysyvät rauhassa markkinoilla) sekä se, että he eivät ole koskaan tehneet mitään todella tyhmää, kuten ostaneet hirveällä velkavivulla kuplapörssin hypeosakkeita, tai tyhjentäneet salkkua kollektiivisen depression syvimmässä alhossa.

Erityisen kiinnostavina pidän vuosikymmenien ajan hyvin menestyneitä veteraaneja, jotka ovat käyttäneet paljon aikaa pörssin ääritilanteiden analysointiin paitsi oman uransa varrelta, myös yleisesti pörssihistoriasta. Siksi haluaisin vielä palata Jeremy Granthamiin ja hänen näkemyksiinsä nykytilanteesta, taustoittaen samalla hänen uraansa ja kokemuksiaan.

Nuorena kloppina 60-luvun lopulla juuri Harvardista valmistunut Grantham tempautui heti erääseen pienyhtiöiden kuplaan, spekuloi velkavivulla isot voitot, ja harkitsi jo eläköitymistä kolmekymppisenä (firettäminen tunnettiin jo silloin!). Valitettavasti kupla puhkesi, Grantham menetti kaikki voittonsa ja selvitytyi hädin tuskin veloistaan. Hän muistaa edelleen elävästi sen nousumarkkinan huuman ja totesi tänä vuonna, ettei hän kyseisen kokemuksen pohjalta odota kenenkään nykyisen nuoren leijonan olevan kiinnostunut tällaisen papan sotamuistoista siitä, miten hän teki ensin isot voitot ja putosi lopulta jyrkänteeltä muiden mukana. Massan mukana soekulointi ja nopea, vaivaton rahanteko on niin addiktoivaa ja kiihottavaa, ettei juuri ketään siihen tempautunutta pysty siitä puhumaan hyvän sään aikana pois.

1970-luvulla Grantham oli perustamassa varainhoitofirmaa nimeltä Grantham, Mayo & van Otterloo (GMO), joka on ollut varsin menestynyt, ja hoitaa nykyään 118 miljardin dollarin varoja. 80-luvun lopulla GMO:lla oli sijoituksia Japanissa, kun siellä alkoi tapahtua kummia: sekä osakemarkkina että tonttien hinnat alkoivat nousta täysin poikkeuksellisella tavalla. Vuonna -87 pörssin P/E oli noussut poikkeukselliseen lukemaan 40, kun Grantham päätti myydä kaikki sijoitukset Japanista. Fiksu veto? – No ei parin vuoden aikajänteellä, koska vuonna 1989 P/E oli 65, ja maailman kymmenestä markkina-arvoltaan suurimmasta firmasta kuusi oli japanilaisia. Tokion tonttien hinnat olivat monikymmenkertaiset Lontooseen verrattuna. Japanin pörssin ja tonttimaan yhteisarvo oli moninkertainen USA:n vastaaviin verrattuna. Grantham pitää Japanin tonttikuplaa edelleen historian suurimpana kaikki omaisuuslajit mukaanlukien, ja osakekuplaa historian suurimpana osakekuplana.

Kun Tokion pörssi saavutti huippunsa, harva aavisti että nyt alkaa alamäki. Kaikki oli täydellisesti. Jotkut analyytikot arvioivat, että osakemarkkina on tonttimarkkinaan verrattuna sen verran edullinen ja momentum sen verran hyvä, että saatamme hyvinkin nähdä keskimääräisen P/E:n sata. Grantham huomauttaa, että kuplan huipulla niitä syitä, jotka kuplan aiheuttivat, pidetään yleisesti muuttumattomina, ja siksi kuplan ei uskota puhkeavan ainakaan löhiaikoina. Nihkeimmät odottavat jatkossa pientä, tasaista kasvua, jonka aikana asettit hiljalleen kasvavat sisään ”kieltämättä hieman korkeahkoihin arvostuksiinsa”. Kaikkien on vaikea kuvitella, että tunnelmat voisivat radikaalisti muuttua, kun kaikki on nyt ja näköpiirissä niin hyvin. P/E 65 osoittautui kuitenkin huippunoteeraukseksi, ja kupla puhkesi traumaattisella tavalla, josta Japani taitaa vieläkin yrittää toipua.

Entä miten Granthamin arvostetut, rikkaat ja vakaat instituutioasiakkaat suhtautuivat siihen, että hän teki exitin aivan liian aikaisin? – Hyvin leppoisasti. Kaikki totesivat että japanilaiset ovat tulleet hulluiksi eikä sitä olisi osannut odottaa. GMO ei menettänyt tapauksen johdosta yhtään asiakasta.

Vuoden -97 lopulla Grantham totesi, että USA:n osakemarkkina oli kaikilla arvostusmittareilla kallis, esimerkiksi P/E alkoi nousta reippaasti yli kahdenkymmenen. Vuoden -98 alussa hän painoi GMO:n amerikkalaissijoitukset suunnilleen niin isoon alipainoon kuin heille oli mahdollista. Seuraavat kaksi pörssivuotta osoittautuivat USA:ssa erinomaisiksi. Vuoden -99 alkupuolella samat arvovaltaiset asiakkaat jotka olivat suhtautuneet leppoisasti aikaiseen mutta loppuviimeksi oikeaan analyysiin perustuvaan exitiin Japanista, eivät kestäneet enää sitä, että tilanteessa jossa osakesijoittamisesta oli tullut huipputuottoisaa ja trendikästä, heidän golf-kaverinsa rikastuivat nopeammin kuin he – kiitos typerän Granthamin. Asiakkaat alkoivat yksinkertaisesti irtisanoa sopimuksiaan GMO:n kanssa ja siirtää rahojaan sellaisiin hoiviin, jotka ymmärsivät paremmin internetin mullistamaa uutta taloutta ja sijoittivat Nasdaq-painotteisesti. Vuoden 2000 alussa GMO oli menettänyt 60% asiakkaistaan. Tuolloin Nasdaq saavutti lopulta huippunsa, ja putosi seuraavien 2,5 vuoden aikana 82%. Sepe selvisi puolittumisella. GMO pärjäsi laskumarkkinassa loistavasti ja sai lopulta enemmän uusia asiakkaita kuin oli menettänyt. Mutta yksikään vanhoista, lähteneistä asiakkaista ei tullut enää takaisin.

Seuraavina vuosina USA:n historian ensimmäinen iso asuntokupla lähti paisumaan, ja Grantham varoitteli tietenkin taas liian aikaisin. Ironista kyllä, monesti permabeariksi parjatun Granthamin tähtihetki osui lopulta vastakkaiseen ääripäähän maaliskuussa 2009, kun pörssi oli romahtanut ja finanssikriisin runtelemat sijoittajat halvaantuneet pelosta. Grantham näki houkuttelevat arvostustasot ja muuntautui raivohäräksi, joka puski lukijoitaan osakemarkkinoille lähes päivälleen pohjilla sivunmittaisessa, legendaarisessa artikkelissaan ”Reinvesting when terrified”. (https://www.gmo.com/globalassets/articles/other/2016/jg_reinvesting-when-terrified_3-09.pdf)

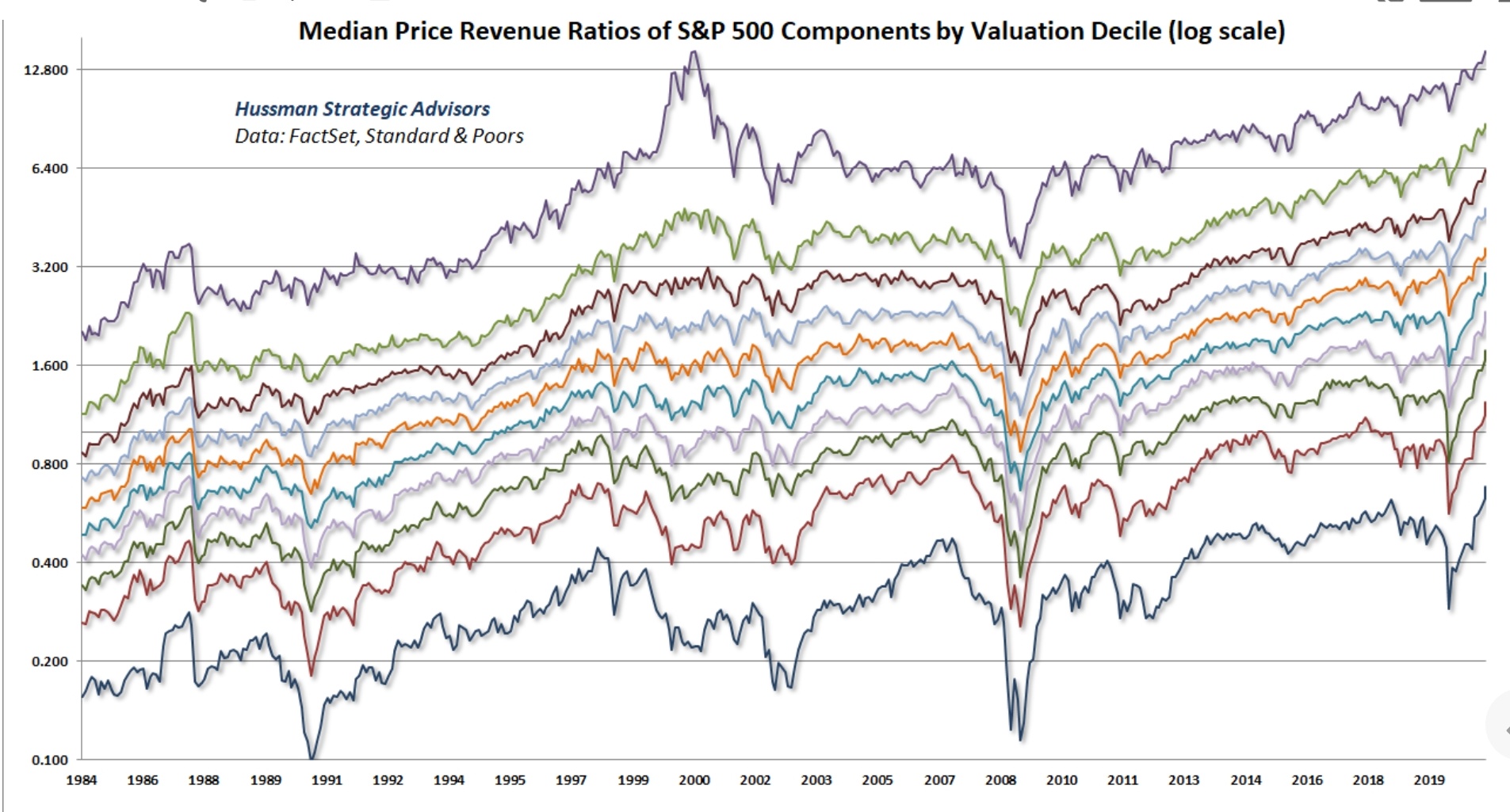

2010-luvun alkupuolelta lähtien Grantham on pitänyt markkinaa kalliinpuoleisena, äänenpainojen koventuessa vuosikymmenen lopulla. Lopulta tämän vuoden tammikuun alussa, 12 vuoden nousumarkkinan päätteeksi, hän kirjoitti dramaattisen artikkelin ”Waiting for the last dance” (Waiting for the Last Dance), jossa hän toteaa pitävänsä nykyistä markkinatilannetta yhtenä suurimmista amerikkalaista pörssikuplista, ja pitävänsä erittäin todennäköisenä, että kuten kaikki aiemmat kuplat, tämäkin tulee päättymään huonosti. Miksi olemme kuplassa?

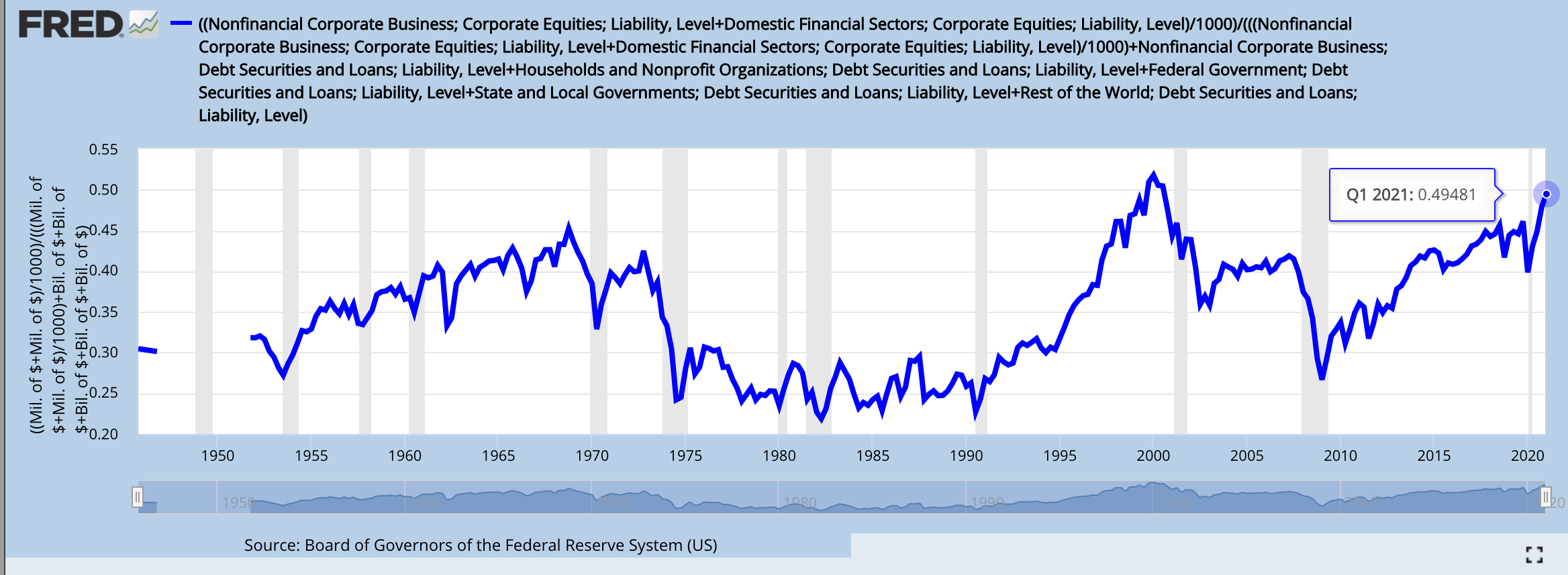

- Historian korkein Buffett-indikaattori

- Kaikissa kokoluokissa historiallisen korkeat P/S-kertoimet

- Paljon spekulointia velkavivulla

- Call option -määrät

- Paljon uusia sijoittajia sekoilemassa markkinoilla

- Arvottomat, konkurssikypsät firmat moninkertaistavat arvostuksiaan nopeasti

- SPAC-mania

- Mausteeksi vielä parin tuhannen miljardin dollarin kryptokupla, jolle ei löydy mitään vastinetta historiasta: ”pure dilution”

Grantham huomautti artikkelissa, että yleensä kun nousumarkkina on huipentunut tällaiseen eeppiseen kuplaan, se hullu loppuvaihe ei ole kestänyt kovin kauaa – yleensä on puhuttu kuukausista. Hän sanoi tuolloin tammikuun alussa ettei tiedä, ”olemmeko nyt kesässä -99 vai helmikuussa 2000”, mutta heitti arvion että huippu saavutettaisiin loppukeväästä. Nyt tietenkin tiedämme että indeksi on noussut vielä sen jälkeen, mutta edelleen on mahdollista, että Grantham arvioi tuolloin suunnilleen oikein, milloin maksimaalinen spekulointi- ja riskinottohalu saavutettiin. Hän on viime aikoina viitannut tässä ketjussakin puhuttuun ilmiöön, että riskiosakkeet ovat alkaneet hävitä blue chipeille ja siten myös indeksille – yleensä vihoviimeinen varoitusmerkki.

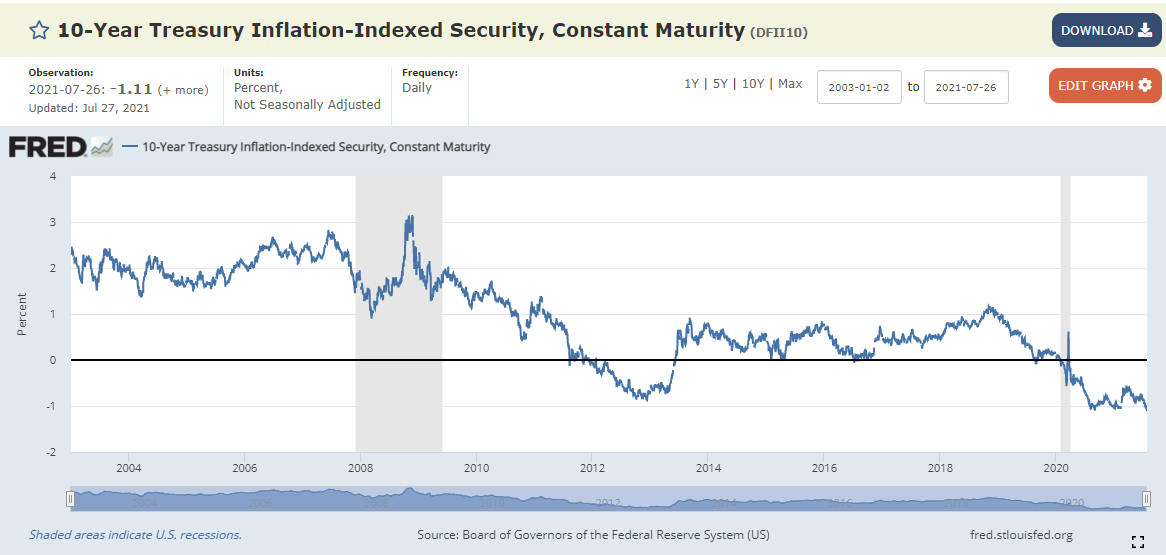

Tietenkin tällekin kuplalle on syynsä: Pitkät korot ovat äärimmäisen alhaalla, tilanteen uskotaan olevan pysyvä, ja sen uskotaan pitävät osakekurssit jatkossakin korkealla. Ensinnäkin historiasta tiedetään, että alhaiset korot eivät pitele osakkeita korkealla jos sijoittajilla sattuu olemaan sellainen mieliala että he eivät pidä osakkeista. Entä tuleeko bondikupla jatkumaan ikuisesti? Grantham:

”I strongly suspect that there will be a slow irregular return to both higher average inflation and higher average real rates in the next few years, even if they only close half the difference or so with the pre-2000 good old days. Reasons could include resource limitations, energy transition and profound changes in the population mix – with more retirees and fewer young workers throughout the developed world and China, which collectively could promote both inflation and higher rates.”