Sanoisin itsekin juuri noin, jos mikään ei muutu / ole muuttunut rahan luonnissa.

Tässä loistava Russell Napierin haastattelu, jossa hän esittää näkemyksensä, että koronakriisin yhteydessä löydettiin keinot liikepankkien ohittamiseen rahanluonnissa, mikä johtaa disinflaatiokierteen päättymiseen: russell-napier-we-are-entering-a-time-of-financial-repression

Hyvä jako! Napier argumentoi hyvin ja tämä on hyvä jatkohaastis siihen vuoden takaiseen nähden mikä myös muistaakseni jaettiin täällä.

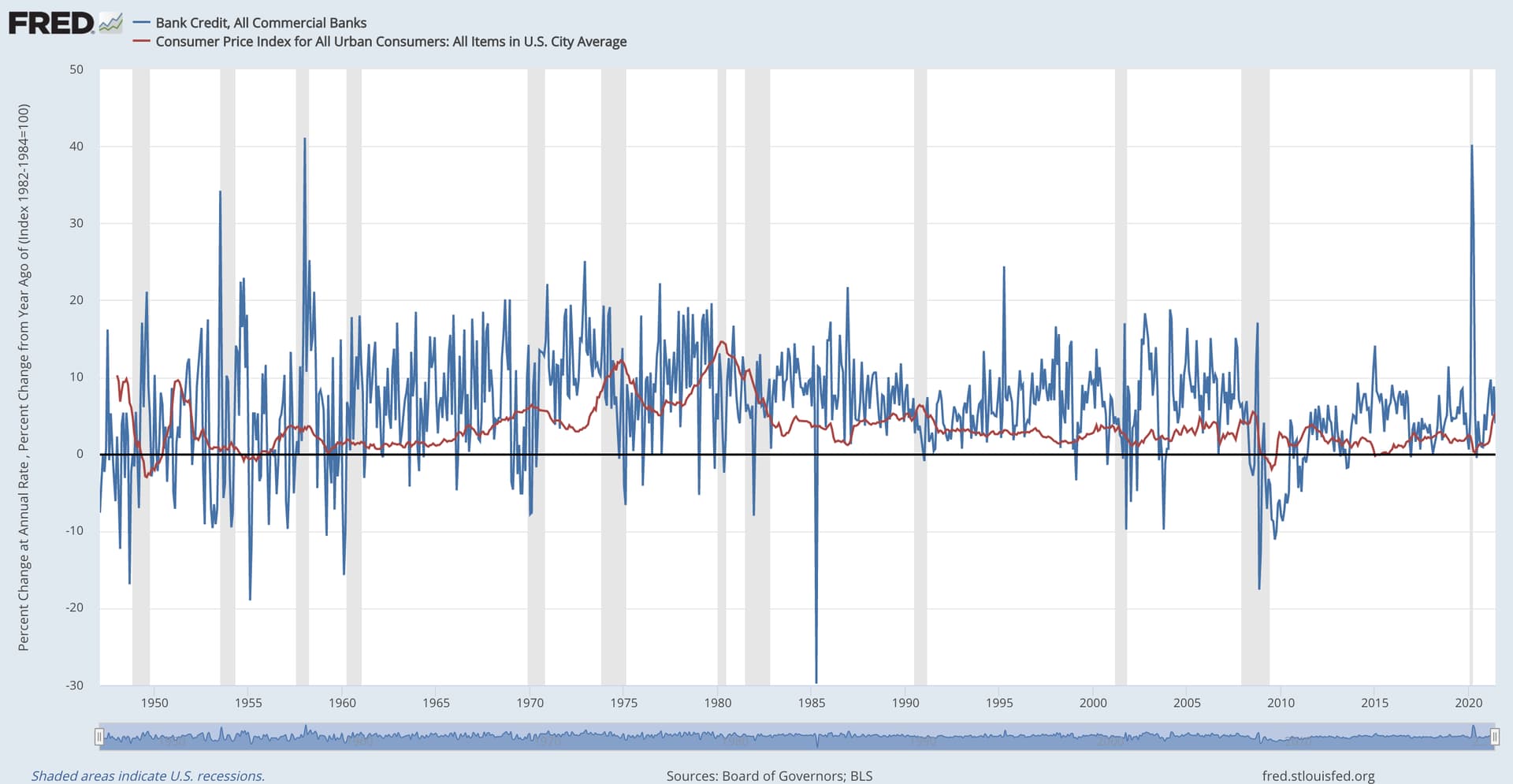

Tuo argumentti, että rahamäärä paisuu koska valtio takaa lainoja ontuu mielestäni hieman siinä, että silti lainaajat päättää viime kädessä lainamäärän kasvun. Ei pankki voi pakottaa ketään ottamaan lainaa, vaan yritysten ja kotitalouksien pitää haluta ottaa lainaa. Ei lainamäärä enää kasva kuin 4 % vuodentakaiseen nähden, mutta on mielenkiintoista nähdä miten tämä kehittyy jatkossa. Punaisella käppyrällä on kuluttajahintaindeksin vuosimuutos eli inflaatio.

Valtio voi kyllä itse lainaamalla ja käyttämällä lainaamansa rahat yrittää puskea inflaatiota, siinä on vähemmä mutkia matkassa.

Huom. kuten Napier toteaa, hänen ns. “financial repression” (taloudellinen sorto) skenaario olisi osakkeille ainakin aluksi BULLISH.

"Won’t this just provoke another leg up in real assets, like equities?

Yes. That’s why I’m bullish on equities and real estate. As the experience during the three decades after World War II has shown, in the early stages of financial repression, equities and real estate are beneficiaries."

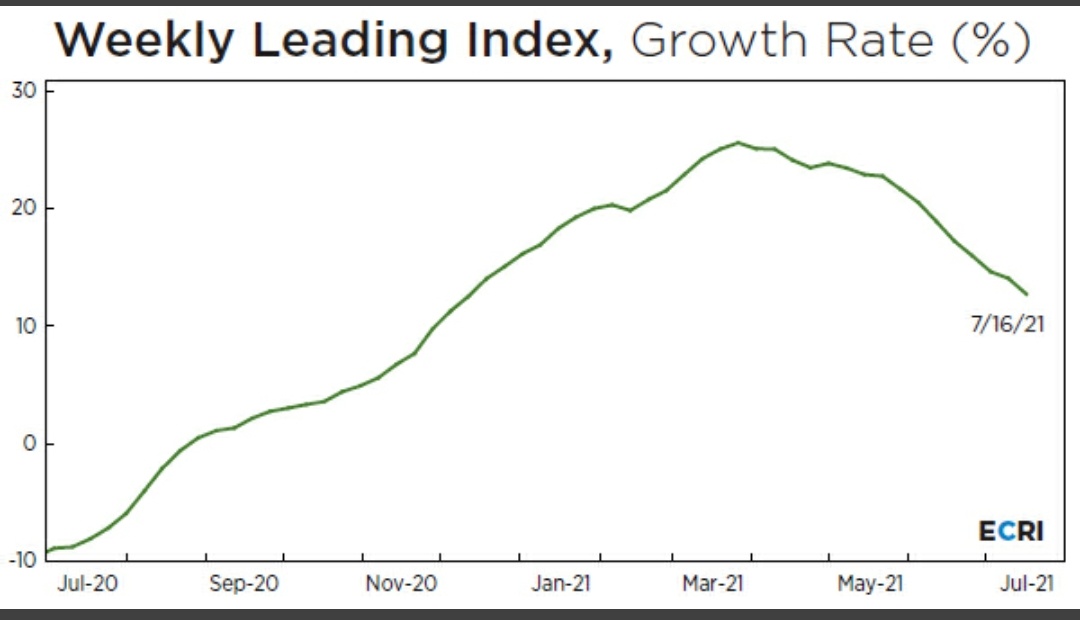

ECRI:n ennakoivan indeksin mukaan tämä ei tule jatkumaan yhtään niin kuumana kuin yleisesti ajatellaan että karrikoiden amerikkalaiset ostavat muusta maailmasta kaiken mitä suinkin tavaraa saadaan väännettyä kasaan.

Tässä tosin on varsinkin USA:n ja FED:in osalta se mahdollisuus, ettei siellä valtion kulutus tällä hetkellä itse asiassa nostakkaan rahan määrän kasvua, koska monen asiantuntijan mukaan FED:in ostamat valtionlainat ei itse asiassa lisää vapaassa markkinassa kiertävän rahan määrää. Jos lisäisi niin meillä olisi pitänyt olla inflaatiota jo pidemmän aikaa, koska valtiot on eläneet vajeella jo pitkän aikaa.

Oma veikkaukseni on kuitenkin, että seuraava isompi makro-siirtymä liittyy (ihan oikeasti) Koronan jälkeiseen avautumiseen ja tulemme näkemään reflaatiota palvelusektorin puolella. Tämä tulee tukemaan euroa, joka vahvistunee selvästi nykyiseltä tasolta suhteessa dollariin (Ehkä 1,25-1,3 kurssi tämän vuoden puolella). Dollarin heikentyminen on bullish osakkeille.

Omaan veikkaukseen osakepäätöksiin liittyen pidän tähän siirtymään liittyen kuitenkin parhaina EUR Utilityjä (Euroopassa ei järkevää bondimarkkinaa, niin pitkää hakea proxeja osakemarkkinalta) ja matkailuosakkeita globaalisti, koska ym. asiat ei riitä nostamaan ylös koko maailman taloutta, mutta normalisoitumisen vauhti on silti selvästi aliarvioitu.

Tunnelma odottava, vähän suuntaa hakeva - vedenjakajalla….

Stocks held steady Wednesday after the Federal Reserve hinted that it was getting closer to curtailing a key asset-purchasing program that has helped juice the U.S. economic recovery.

Stocks are near all-time highs, with all three indexes having closed at records Monday.

Investors have bet on strong corporate earn-ings, the economic re-bound, and continued support from central banks’ easy monetary policies. But their opti-mism has been tempered in recent days by concerns about the Delta variant of Covid-19, China’s regula-tory crackdown and the risk of inflation.

Investors have been watching to see how soon the Fed might begin to pare back its $120 billion in monthly asset pur-chases. It has previously said the purchases would continue until there is “substantial further progress” on the recovery.

Wednesday’s statement suggested that the Fed was moving closer to winding down its bond-buying, even though it continues for now.

Bidenin infrapaketti näyttää menevän läpi noin 550 miljardin dollarin kokoisena. Jos miettii aiempaa kokoluokkaa (olikohan se kuinka monta biljoonaa en edes muista) niin melkoisena tynkänä tuo toteutumassa. Parempi kuin ei mitään silti.

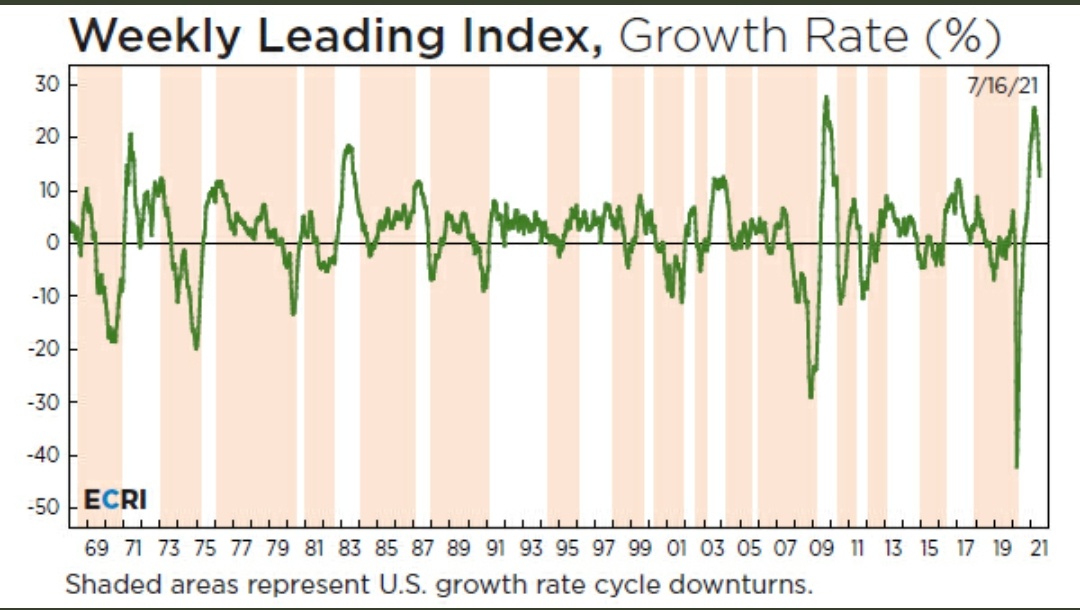

Toisaalla IMF julkaisi tuoreet talousennusteet, joita ei enää nostettu merkittävästi. Kuten tulosennusteissa, aletaankohan nyt talousennusteissakin nähdä “katto”? Tämä tukisi tässä ketjussa esitettyjä havaintoja (kuten LEIt yms.) että syklin kasvuvaiheen huippu on käsillä tai jäämässä taakse.

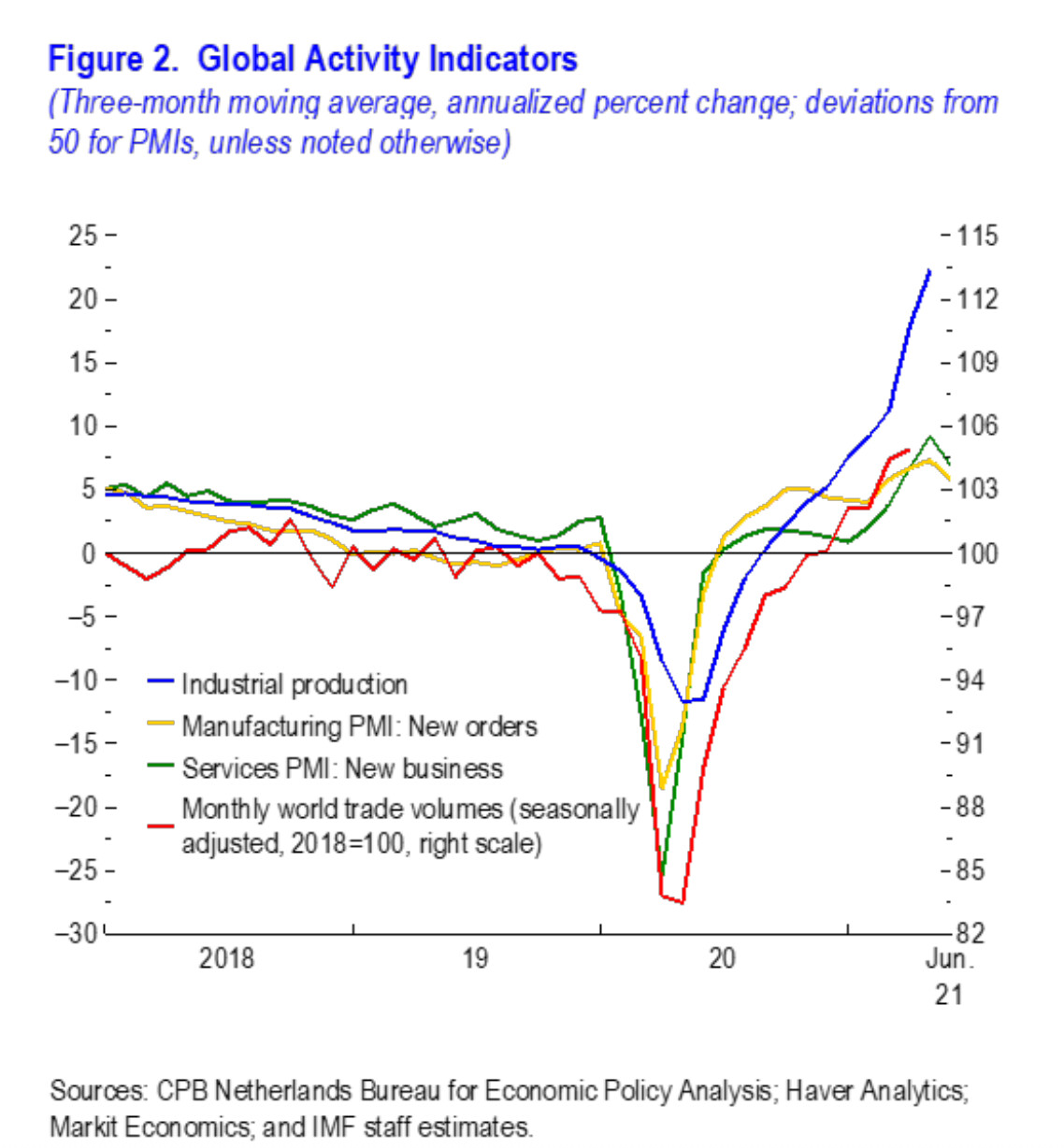

Esim. PMI:n 3kk rullaava keskiarvo on taittunut useissa osioissa, paitsi teollisuustuotannossa.

Uutisen mukaan jenkkien bruttokansantuote kasvoi vain hitusen edelliseen verraten ja jäi odotuksista. Saas nähdä miten eri asioiden summat vaikuttavat elvytyksen jatkumiseen.

the government will force savings institutions to buy bonds.

The time to sell equities is when governments formally force savings institutions to buy more bonds. Because in order to buy, they will have to sell equities.

Tarkoittaako tämä, että hallitukset (USA, jne) tulisivat jonkun vuoden päästä nostamaan eläkeyhtiöiden (sikäläisten) sijoitusvaatimuksia lähemmäs Suomen mallia. Eli siis, että kiristämällä vakavaraisuusvaatimuksia eläkeyhtiöiden on pakko allokoida suurempi osa omaisuudesta bondeihin. Ja hallitus voi tehdä niin, koska se voidaan myydä kansalle “hyvänä säätelynä”, joka “suojelee omaisuutta liialta riskinotolta”. Ja kuitenkin, osin ehkä joidenkin poliitikkojen tiedostamattakin, tämän tarkoitusperä on itse asiassa saada myytyä valtion velkakirjoja jonnekin.

Ja sitten jos/kun tämä trendi lähtee liikkeelle eri maissa, erityisesti USA, se tietää meille osakesijoittajalle ankeita aikoja.

Won’t this just provoke another leg up in real assets, like equities?

Yes. That’s why I’m bullish on equities and real estate. As the experience during the three decades after World War II has shown, in the early stages of financial repression, equities and real estate are beneficiaries.

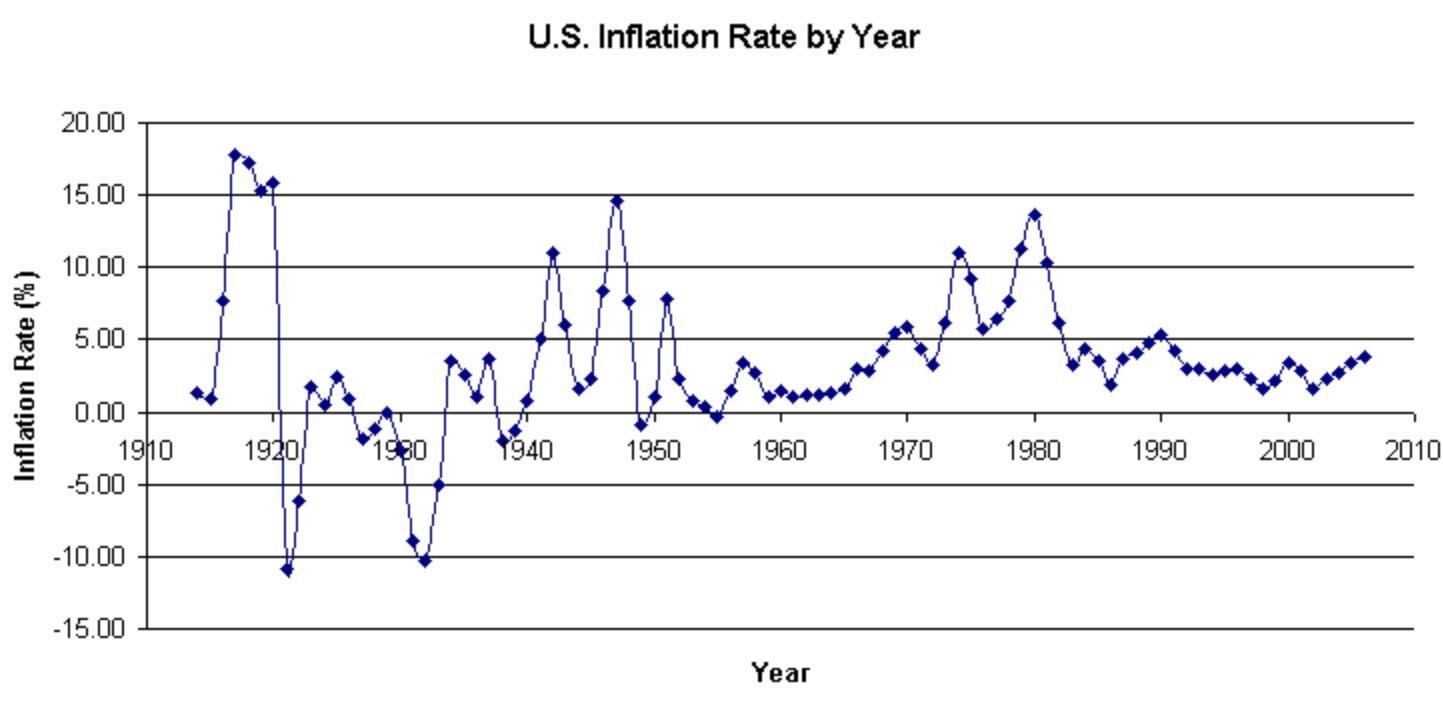

Tuona aikana (1945-1966) S&P 500 earnings viisinkertaistui, talous kasvoi lähemmäs 8% vuositahtia ja inflaatiokin suurimmaksi osaksi selvästi alle viiden. Heti sotien jälkeen sitä oli reippaastikin, mutta 1948 jälkeen enimmät inflaatiot olivat käytännössä jo takana päin. Reaalinen kasvu oli siis merkittävää oikeastaan koko 50- ja 60 luvut sotien jälkeen. Ei ehkä yllätyksenä kellekään.

Sitten tekstissäkin mainittiin, että CAPE nousi 9 tasosta 25. Jos tulostuotto on edullinen ja seuraavat 20 vuotta saadaan hyvää reaalikasvua niin osakeiden voisi luulla joukkona tuottavan.

Nyt kuitenkin lähdetään liikkeelle tasolta CAPE 38 eikä taloudessa todennäköisesti tulla näkemään samaa reaalikasvua kuin sotien jälkeen. Yhtälössä ei vain ole olemassa sellaista mutkaa, että korkea ostohinta ennustaa hyvää tuottoa.

Artikkelissa kirjoittaja ennusti, että “hyvät ajat” voivat jatkua kolmisen vuotta. Siitäkään ei ole mitään hyötyä tosin, jos sen jälkeen stagflaatio vetaa arvostukset takaisin kuin magneetti. Ei kai makrokuvasta mitään hyötyä ole muutenkaan, jos vain löytää jotain fiksua ostettavaa. Huomaan sen vain olevan pahuksen vaikeaa.

Osakkeesta ei koskaan kannata maksaa enempää kuin mitä ostovoimaa sen liiketoiminta tuottaa takaisin. Ei kai kukaan perustaisi yritystäkään, jos tietää ettei saa kiinni laittamalleen pääomalle vastinetta?

Nyt tarjolla on paljon negatiivista reaalituottoa tarjoavia osakkeita, ja osakkeesta ei saa maturiteetissa mitään prinsipaalia ulos velkakirjan tapaan. Tällaisista voittoa voi saada vain, jos joku muu hyväksyy tuotokseen vielä suuremman reaalimiinuksen.

Jep, Napierkin totesi haastiksessa, että nyt arvostuksissa lähdetään melko korkeammalta. Ellei nyt vedetä täysin övereitä, jäänee “roaring twenties” tässä suhteessa vähän laimeammaksi.

Muutamia poimintoja aamun Vartista.

Jatkaen eilisistä kommenteista talouden kasvuvauhdin hyytymiseen liittyen, myös Kiinan luottoimpulssi jatkaa sukeltamista. Ei ihme, että korotkin laskevat. Yleensä Kiinan luottoimpulssi on ennakoinut kohtuu hyvin talousindikaattorien kehitystä. Tässä Nordean käppyrässä se on rinnastettu jenkkien kymppivuotisen korkoon, mutta voisi tuossa olla vaikka myös ostopäällikköindeksit.

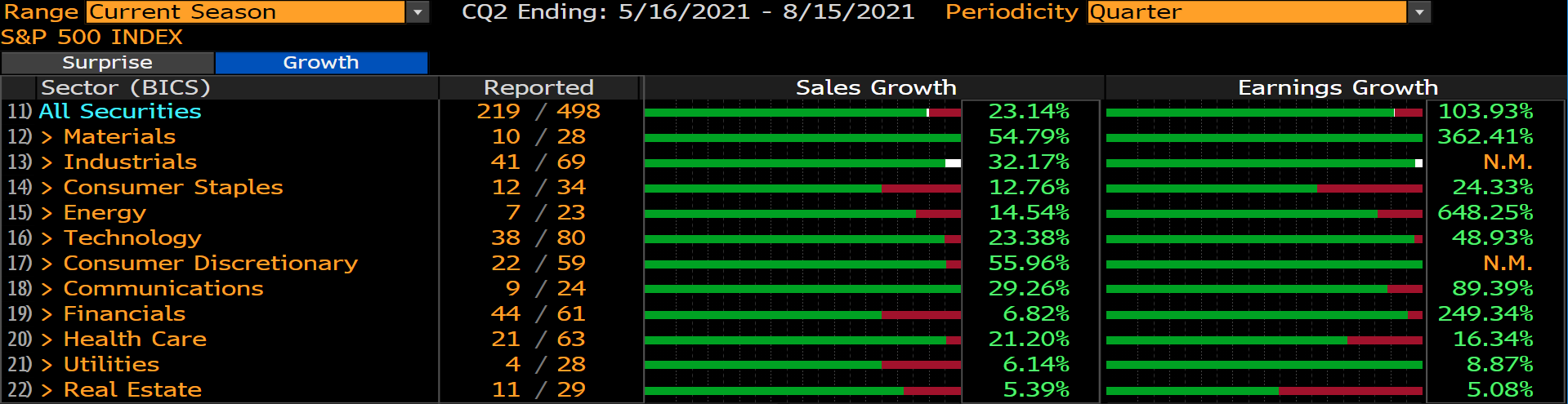

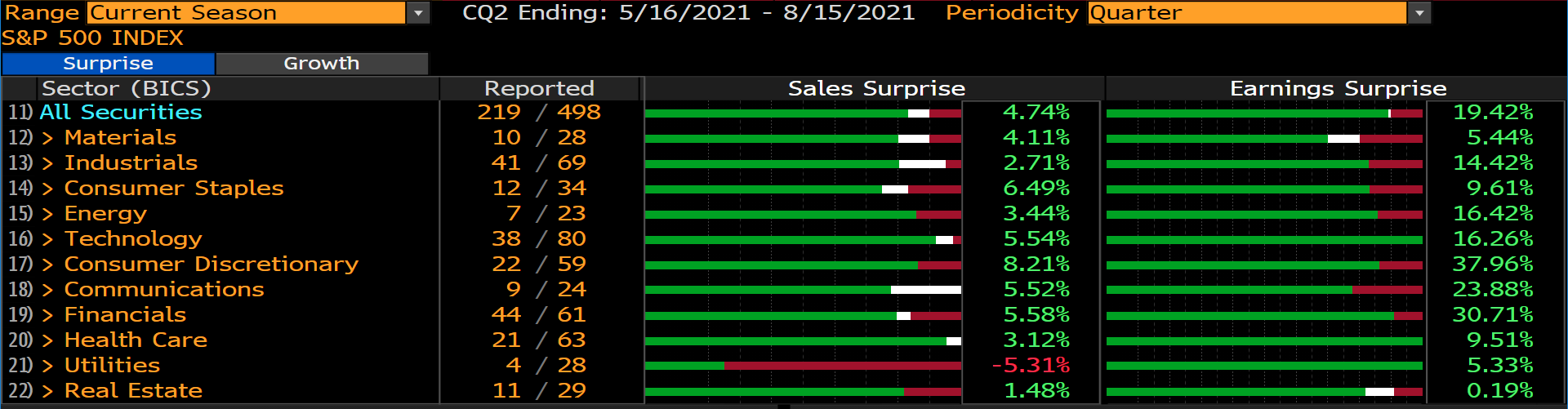

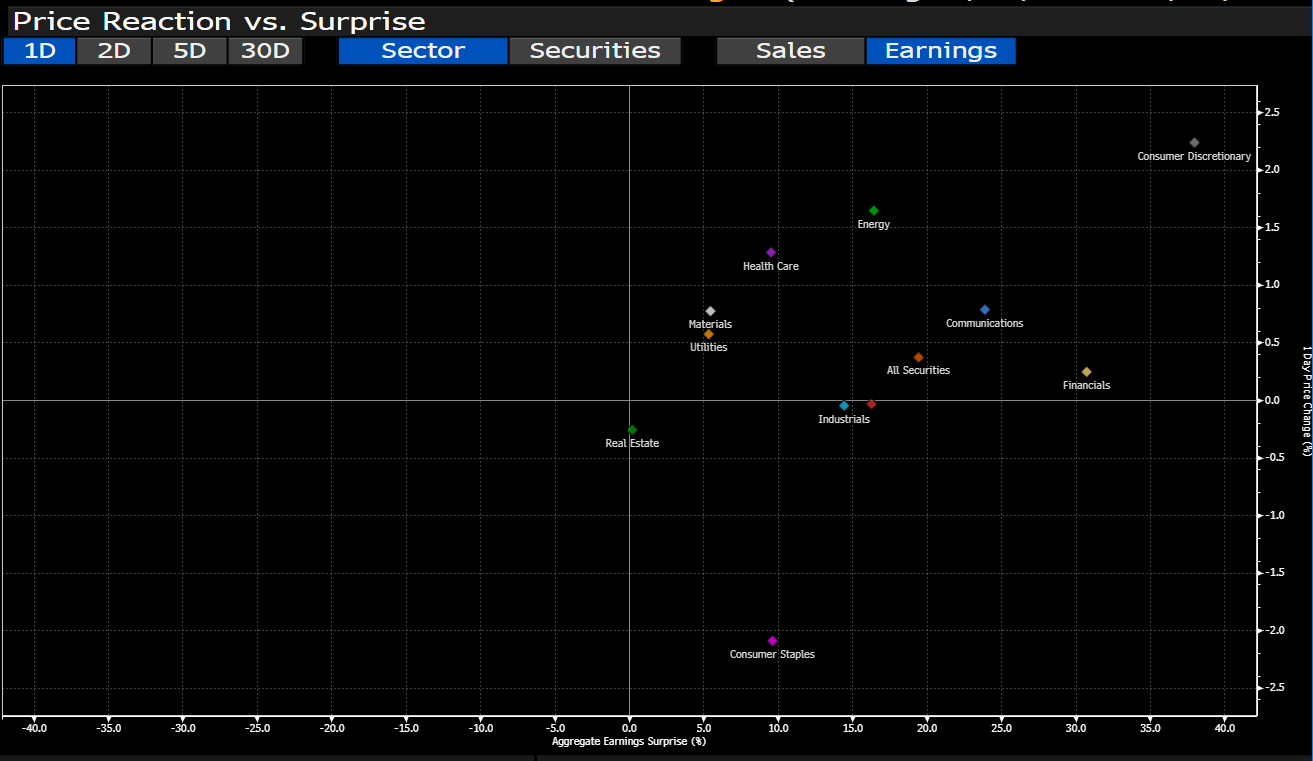

Tuloskausi on Yhdysvalloissa sujunut vahvasti. Odotukset ovat olleet 90 %:ssa tapauksista liian alhaisia. Tulokset kasvavat massana jopa +100 % heikkoon vertailukauteen nähden. Nyt vajaa puolet SP500-firmoista ovat raportoineet tuloksensa.

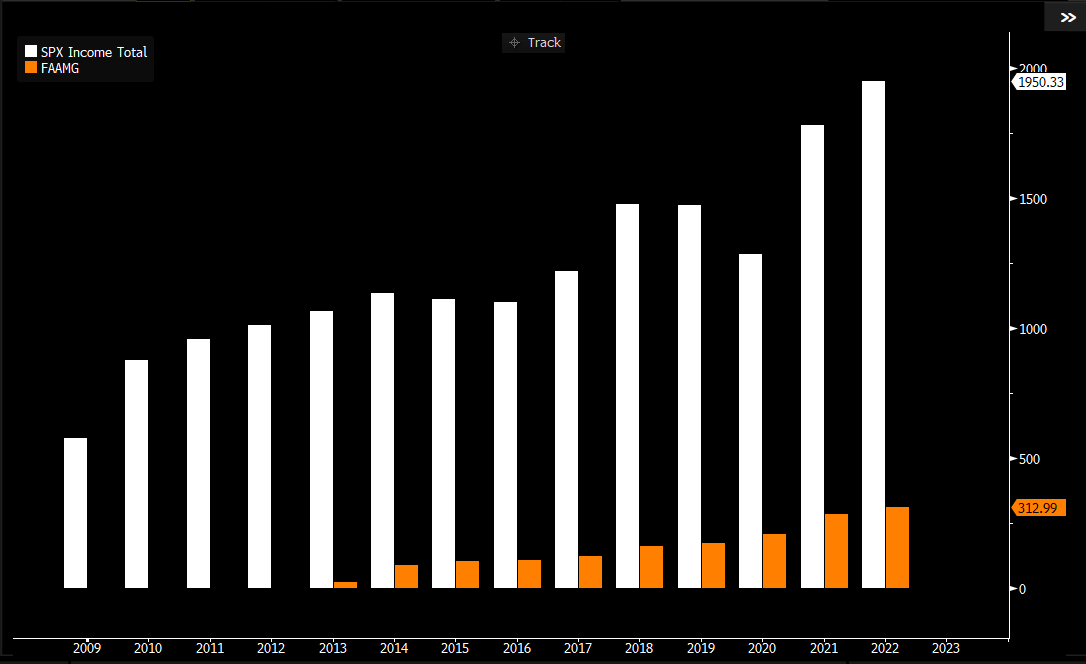

Koko Sp500-indeksiin liittyen, FAAMGit tekee jo melkein viidenneksen koko sen tulosmassasta. Toisin sanoen, niiden vilkas kasvu jo yksin kasvattaa koko indeksin tulosta. Ei ihme että tuo jenkkipörssi on ollut niin vahva viime vuodet. FAAMGit tekee tänä vuonna n. 280 miljardin tuloksen ennusteiden mukaan.

Kiina on puhuttanut paljon sijoittajia ja siitä aiheesta lisää videolla. Todettakoon vain tässä, että a) Kiinan pörsseillä on tendenssi joutua spekulaation tai paniikkien valtaan eikä tämä ole uutta ja b) kommunistinen puolue on jo pitkään kiristänyt silmukkaa eri firmojen ympärillä. Maa on ison muutoksen keskellä, eikä kommunistinen puolue halua jäädä esimerkiksi dominoivien teknojättien varjoon. Jack Ma saa mennä golffaamaan.

Koska Kiinan systeemi on edelleen suht suljettu, ei sieltä ainakaan aiemmin rypyt ole levinneet muualle maailmaan.

Laitoin tänne joskus aiheesta osakesijoittajien tuottovaatimukset vs. käteisen optioarvo. Siihen voisi liittää bondit mukaan.

Nyt maailman kalleimmissa pörsseissä (USA, Helsinki jne.) osakesijoittajien pitkän aikavälin reaalituottovaatimus tänään ostetuille osakkeille on noin 3 % p.a.

Verrataan tätä 8 % p.a. reaalituottovaatimukseen, joka on maailman kaikissa pörsseissä aika ajoin nähty. Tuo ei vaadi mitään ennätyssyvää pörssilamaa edes.

3 % p.a. reaalituottovaatimuksesta lähtien pienet muutokset tuottovaatimuksessa johtavat dramaattisesti isompiin kurssiheilahteluihin kuin lähtien 8 % p.a. reaalituottovaatimuksesta. Tämä toimii yhtä lailla ylöspäin (kuten viime aikoina on nähty) ja alaspäin.

Eli perusskenaario on että monissa pörsseissä on 2020-luvulla edessä ennätyksellistä volaa.

Tämä taas lisää käteisen optioarvoa.

Osakemarkkinoiden odotettu raju vola tekee käteisen lisäksi suhteellisesti houkuttelevammaksi myös bondit. Verrattuna tuohon osakemarkkinoiden kovaan volaan bondin vaikkapa kymmenen vuoden päässä oleva maturiteetti on peruskallio myrskyn keskellä.

Maaliskuusta 2020 alkaen sankaruuden määritelmä on ollut se että ei myy paniikissa vaan lähtee rohkeasti ostamaan osakkeita kun markkinat dippaa 3 %.

Mietin miten tuollainen alati uusia jäseniä haaliva “osta 3 % dippi” -sankarikultti suhteutuu siihen että historiallisesti pieni tuottovaatimuksen nousu johtaisi 30 % rojahdukseen. Mikä on markkinapsykologia sen jälkeen?

Maailman pörsseissä on ollut ostolaidoilla niin paljon kokemattomia sijoittajia että olemme täysin kartoittamattomilla vesillä.

U.S. stock futures fell Friday, suggesting that the S&P 500 may end the week on the back foot on its way even as it closes out a sixth straight month of gains.

Futures tied to the S&P 500 declined 0.6%, point-ing to the broad market benchmark erasing the 0.2% rise that it had eked out this week through Thursday. Still, the gauge has advanced 2.8% so far in July, leaving it close to an all-time high.

Contracts tied to the Nasdaq-100 retreated 1.1%, indicating that large technology stocks will fall at the opening bell. Fu-tures linked to the Dow Jones Industrial Average edged 0.3% lower.

“There are so many crosscurrents going on at the moment influencing markets,” said Sebastian Mackay, a multiasset fund manager at Invesco. “We’ve entered a more volatile period for mar-kets, but markets will continue to move higher because we’re still seeing economic growth.”