Otin tähdellä merkityt mukaan puolikkaalla painolla, jotta markkina-arvoltaan kymmenen isointa eivät dominoi kokonaisuutta tolkuttomasti. Eipä tämä numeroiden pyörittelemisellä enää miksikään muutu siitä mitä johtopäätöksiä olen tehnyt aiemmin.

Mr. Market laittaa tuon kokonaisuuden hinnaksi nyt 200 miljardia.

Todennäköisyys että monikaan sijoittaja kovin monena tulevaisuuden hetkenä ajattelisi tuon arvoksi 200 miljardia, on hyvin pieni.

Mutta nautitaan tästä näytelmästä nyt niin kauan kuin sitä kestää.

| mkt cap | ttm sales | |

|---|---|---|

| mrd euroa | mrd euroa | |

| Nordea* | 20,6 | 4,6 |

| Neste* | 19,8 | 6 |

| Kone* | 18,7 | 5,2 |

| Nokia* | 14,9 | 11,1 |

| Sampo* | 11,8 | 6,6 |

| UPM* | 9,2 | 4,4 |

| Telia* | 7,5 | 4,3 |

| Kesko* | 7,2 | 5,4 |

| Stora Enso* | 6,6 | 4,6 |

| Elisa* | 4,5 | 1 |

| Metso Outotec | 7,7 | 3,9 |

| Wärtsilä | 7,5 | 4,3 |

| Valmet | 5,2 | 3,8 |

| Kojamo | 5,2 | 0,4 |

| Orion | 5 | 1 |

| Huhtamäki | 4,9 | 3,3 |

| SSAB | 4,7 | 7,3 |

| Nokian Renkaat | 4,6 | 1,5 |

| Qt | 3,8 | 0,1 |

| TietoEVRY | 3,4 | 2,8 |

| Metsä Board | 3,3 | 2 |

| Konecranes | 2,9 | 3,2 |

| Sanoma | 2,6 | 1,1 |

| Cargotec | 2,6 | 3,2 |

| Outokumpu | 2,6 | 6,2 |

| Kemira | 2,2 | 2,5 |

| Uponor | 2 | 1,2 |

| Neles | 2 | 0,6 |

| Fiskars | 1,7 | 1,2 |

| Revenio | 1,6 | 0,07 |

| Terveystalo | 1,5 | 1 |

| Tokmanni | 1,4 | 1,1 |

| Citycon | 1,3 | 0,3 |

| summa | 200,5 | 105,1 |

EDIT:

Viimeisten 12 kk aikana tuo portfolio myyntiä on koostunut seuraavista:

- investointitavaroita ja niihin liittyviä palveluita 5,2 + 3,9 + 4,3 + 3,8 + 3,2 + 3,2 + 0,6 = 24,2 mrd e

- terästä 7,3 + 6,2 = 13,5 mrd e

- finanssipalveluita 4,6 + 6,6 = 11,2 mrd e

- telekomverkkoja ja niihin liittyviä palveluita 11,1 mrd e

- metsäteollisuuden tuotteita 4,4 + 4,6 + 2,0 = 11,0 mrd e

- vähittäiskaupan tuotteita 5,4 + 1,5 + 1,2 + 1,1 = 9,2 mrd e

- viestintäpalveluita 4,3 + 1,0 + 1,1 = 6,4 mrd e

- polttoaineita 6,0 mrd e

- pakkauksia 3,3 mrd e

- softapalveluita 0,1 + 2,8 = 2,9 mrd e

- kemiantuotteita 2,5 mrd e

- rakennustarvikkeita 1,2 mrd e

- terveyspalveluita 1,0 mrd e

- lääkkeitä 1,0 mrd e

- tilapalveluita 0,4 + 0,3 = 0,7 mrd e

- terveysteknologiaa 0,07 mrd e

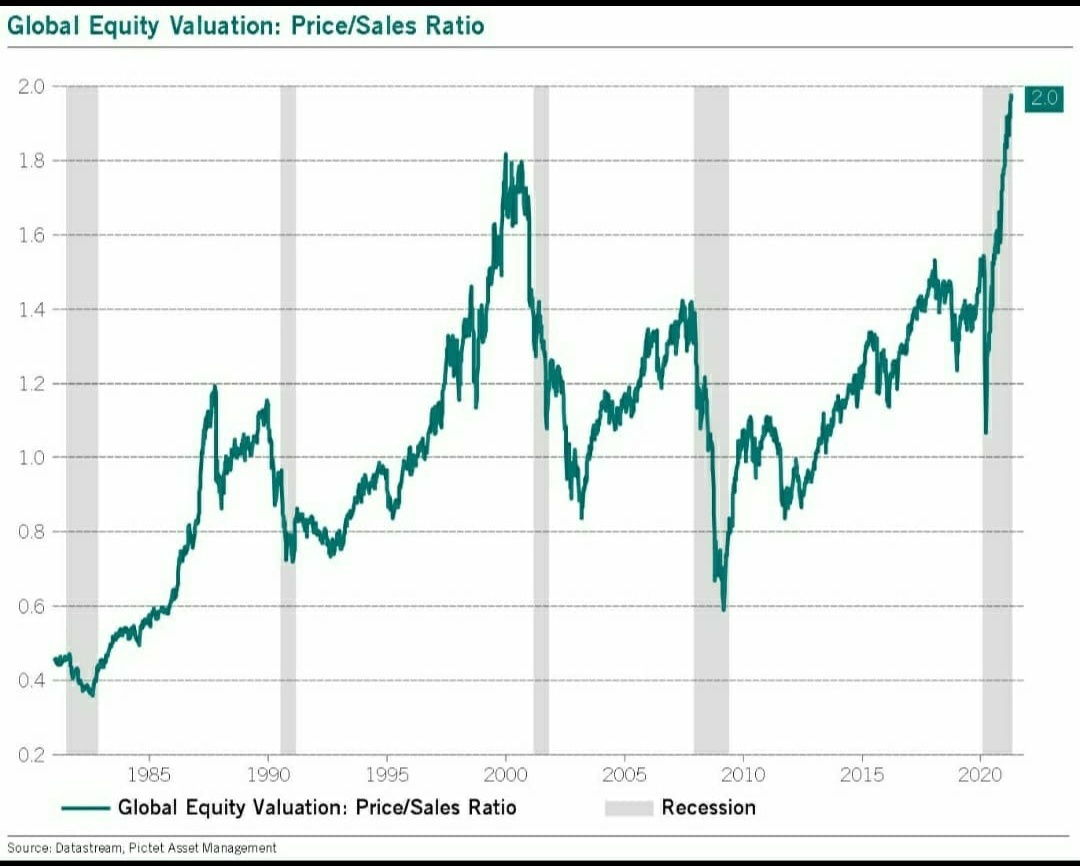

Tämä ei ole koostumukseltaan ja painotuksiltaan sellainen kokoelma bisneksiä, että se ansaitsisi globaaleita osakemarkkinoita vastaavan p/s-arvostuksen. Rakenteelliset voittomarginaalit, kasvunäkymät ja kyky jauhaa vapaata kassavirtaa ei ole globaalin osakemarkkinan tasolla. Mutta onko se vain vähän vai enemmänkin jäljessä globaalia osakemarkkinaa noissa, se on mielenkiintoinen kysymys.

Äärimmäisen syklisyytensä takia tuollaisen salkun vola ja maximum drawdown tulee olemaan suurempi kuin globaalin osakemarkkinan.

EDIT:

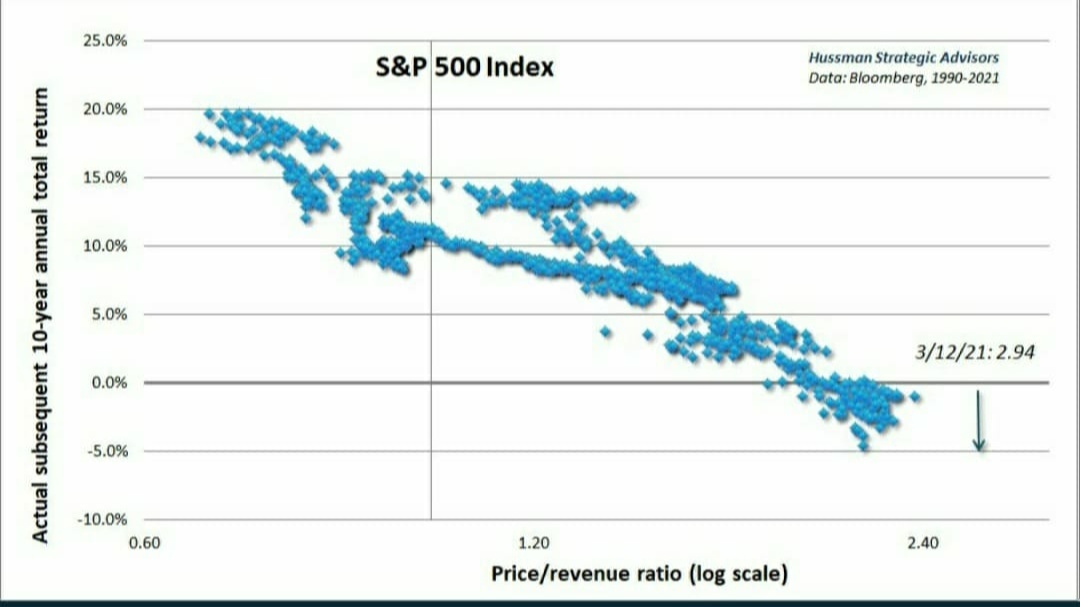

Ottaen huomioon että S&P 500 tuolla periodilla 1990–2011 oli jatkuvasti laadukkaampi kokoelma bisneksiä kuin tuo yllä olevan taulukon setti…

… 0 % total annual return on aika hyvä suoritus jos siihen millä tahansa Suomi-salkulla pääsee 9.8.2021–9.8.2031. Tuo nolla prosenttia kumulatiivista tuottoa on ennen kuluja ja veroja.