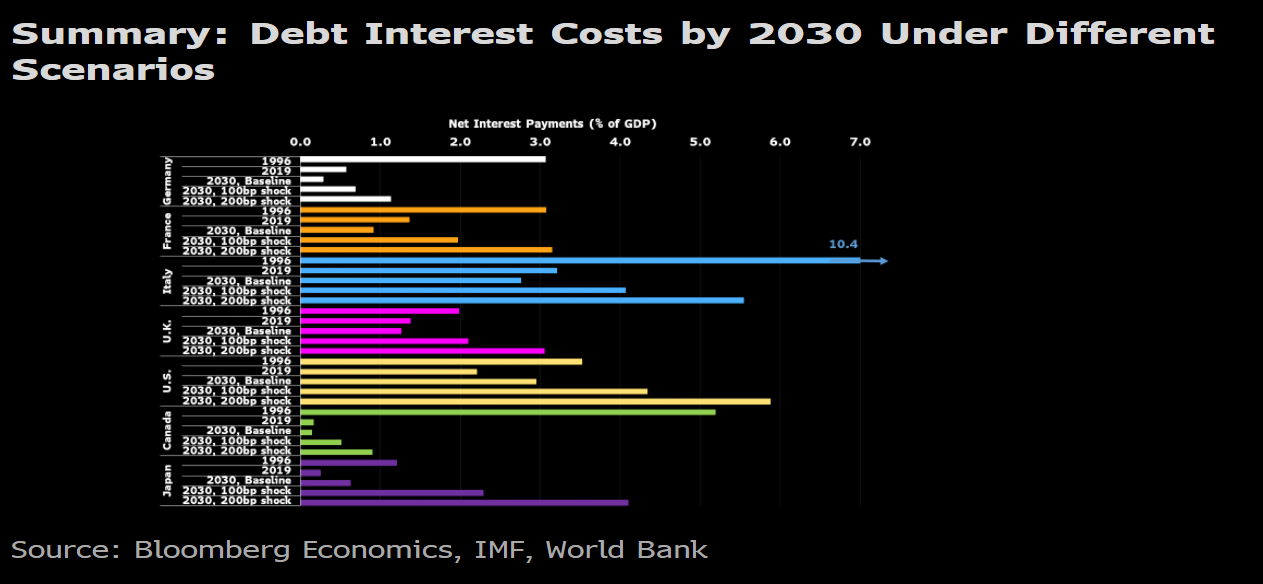

Blummalla oli skenaarioanalyysia helmikuussa, miten eri maat kestäisivät shokkeja julkisen talouden hoidossa mikäli korkokulut paisuisi ja sitä kautta velanhoitokulut suhteessa BKT:hen kasvaisi. Perusoletuksena oli, että korot kyllä nousevat jonkin verran (huom. tosiaan vuoden alussa tehty tuo tutkimus. En myöskään skimmaamalla löytänyt lopulta, mikä oli tarkka oletus korkojen suhteen.)

Korkojen nousun vaikutus riippuu myös siitä, minkälainen rakenne velalla on. Jos on pitkiä velkakirjoja paljon, korkojen nousu näkyy korkomenoissa hitaasti ja vice versa.

Italialla ja Yhdysvalloilla korkomenot nousisi +200pbs skenaariossa eniten suhteessa BKT:hen, ollen Italialla silti alempia kuin vuonna 1996 (10,6 % BKT:sta). Tilanne olisi kireä, mutta ei välttämättä toivoton.

Merkittävää on myös reaalikorko.

Velat ovat nimellisiä. 100 euroa velkaa on tismalleen 100 euroa velkaa, + korot.

Mutta mistä verotulot tulevat? Palkoista ja pääomatuloista, ALVeista ja ties mistä. Palkat, ALVit hintojen mukana yms. nousevat inflaation mukana.

Siten verotulot paisuvat nimellisesti, kun taas velan arvo pysyy nimellisesti samana. Eli reaalisesti velanhoito helpottuu itseasiassa.

No tätä vastaan korot oletettavasti nousee, mutta nouseeko ne paljon yli inflaation? Jos nousee, nousee velanhoitokulut oikeasti. Jos reaalikorko pysyy miinuksella, niin eipä tuo niin kamalaa olekaan.

Näitä pyöritellen Eurooppa saattaisi hyvinkin kestää korkeampia korkoja, jos ainakin reaalikorko pysyy matalana.

Italian velasta on merkittävä osa kotimaisilla pankeilla ja vakuutusfirmoilla. Toinen merkittävähkö siivu on käsittääkseni keskuspankilla. Sitähän ei tarvitse laskea, mutta toisaalta keskuspankki on velkaa EKP:lle Target 2-systeemin kautta. Tästä hieman vanha mutta hyvä paperi löytyy täältä. Kotitalouksilla ja ulkomaisilla sijoittajilla on sitten oma iso siivunsa.

Italian kotitalouksilla on todella paljon nettovarallisuutta, tuon paperin arvion mukaan ~10 biljoonaa euroa 2019. Italian valtiolla on velkaa joku vajaa kolme biljoonaa euroa. Ei omia kansalaisia voi ryöstää, mutta ei kyse ole todellakaan siitä että Italia maana olisi vararikossa. Ainoastaan julkisella sektorilla on ongelmia, jotka se itseasiassa pääosin on perinyt jo ennen euroaikaa . Velkasuhdetta on ollut vaikea laskea, koska talous ei juuri kasva. ![]()

Italian vaihtotase on myös ylijäämäinen, eli nettona maa säästää enemmän kuin kuluttaa. Julkinen budjetti oli ennen koronakriisiä ylijäämäinen ennen korkomenoja.

Ongelmiahan tuolla siis piisaa jne, mutta halusin tuoda näitäkin seikkoja esille.

Johtuen euroalueen vahvasta ja vauraasta taloudesta muutenkin nämä on enemmän nallekarkkikysymyksiä: kauanko on heikommasta eurosta hyötyvän Saksan etu pitää euroalue kasassa? Halua vaikuttaa piisaavan ja etelää voidaan roikottaa hyvillä mielin mukana "maksuna"tästä.

Ehkäpä isoin riski tulee politiikasta. Jaksaisiko äänestäjät isoja menoleikkauksia, jos reaalikorot nousisi?