Ei suinkaan, ainakin omaan silmään jälleen varsin tasapainoinen ja oleellisuudet tiivistävä kirjoitus! ![]() Mistä puheenollen huomasin taas että foorumin automaatio oli pudottanut sun Mestari-tittelin, asia minkä korjasin nyt saman tien.

Mistä puheenollen huomasin taas että foorumin automaatio oli pudottanut sun Mestari-tittelin, asia minkä korjasin nyt saman tien.

Markkinasta lisää juttua aamun Vartissa. Valitettavasti (tai riippuu toki katsojan fiiliksistä ![]() ) vielä tällä viikolla Vartteja tulee vain yksi kappale tuloskausikiireiden takia.

) vielä tällä viikolla Vartteja tulee vain yksi kappale tuloskausikiireiden takia. ![]()

Pääteema videolla on osakkeiden tärkein ajuri. Nytkin sijoittajia hämmentää, kuten OldFeki hyvin tiivisti, inflaatio, pullonkaulat, korot, korona jne. Mutta tärkein ja selkein pitkän aikavälin ajuri osakkeille on tulokset.

Jos tulokset kasvavat, täytyy yksinkertaistetusti enää miettiä oikea arvostuskerroin niille.

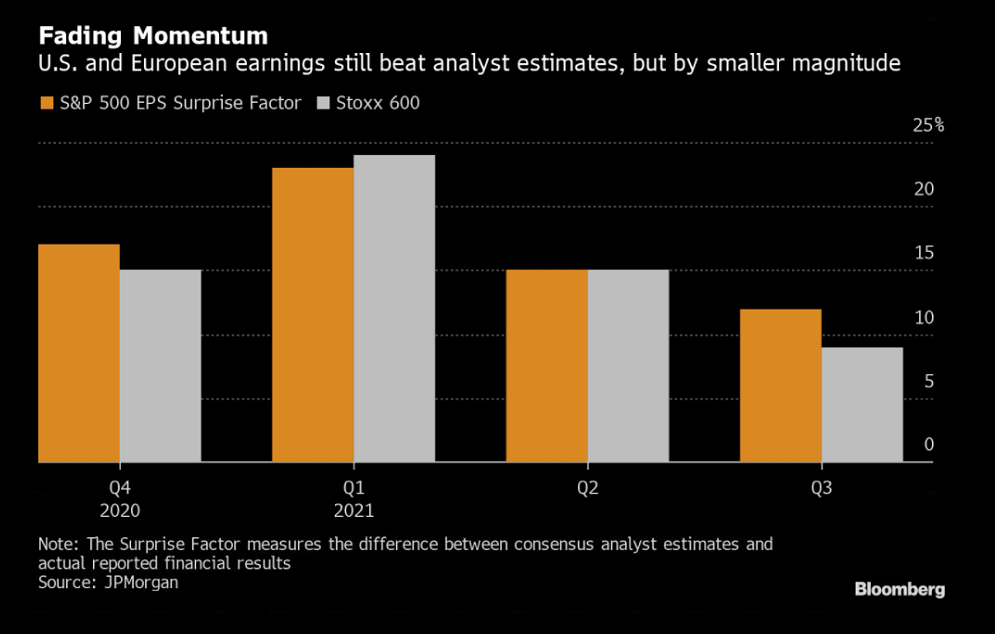

SP500:sen Q3 on ollut tyännä ylityksiä ja 12 kuukauden eteenpäinkatsova EPS kasvaa edelleen:

Myös Eurooppa kasvaa, mutta huomatkaa eri asteikko… ![]()

Tosin harmaampi arki on siinä mielessä laskeutumassa, että tulosylitykset eivät enää ole olleet niin pärisytttäviä. Siten ennusteet ja realisoituva todellisuus tuntuvat vihdoin kohtaavan paremmim.

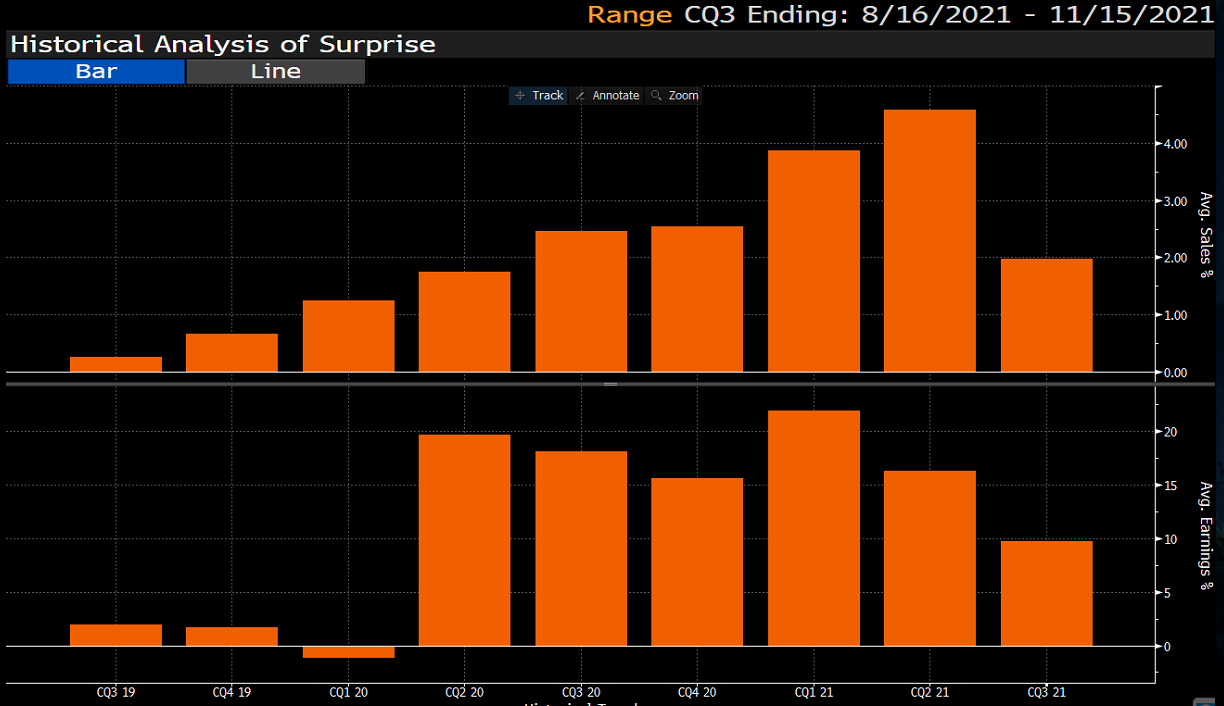

Tässä vielä SP500:sen tulosylitykset pandemian ajalta, mikä havainnollistaa hyvin miten tulokset ovat kestäneet paljon paremmin ja murtautuneet ennätyksiin yli odotusten.

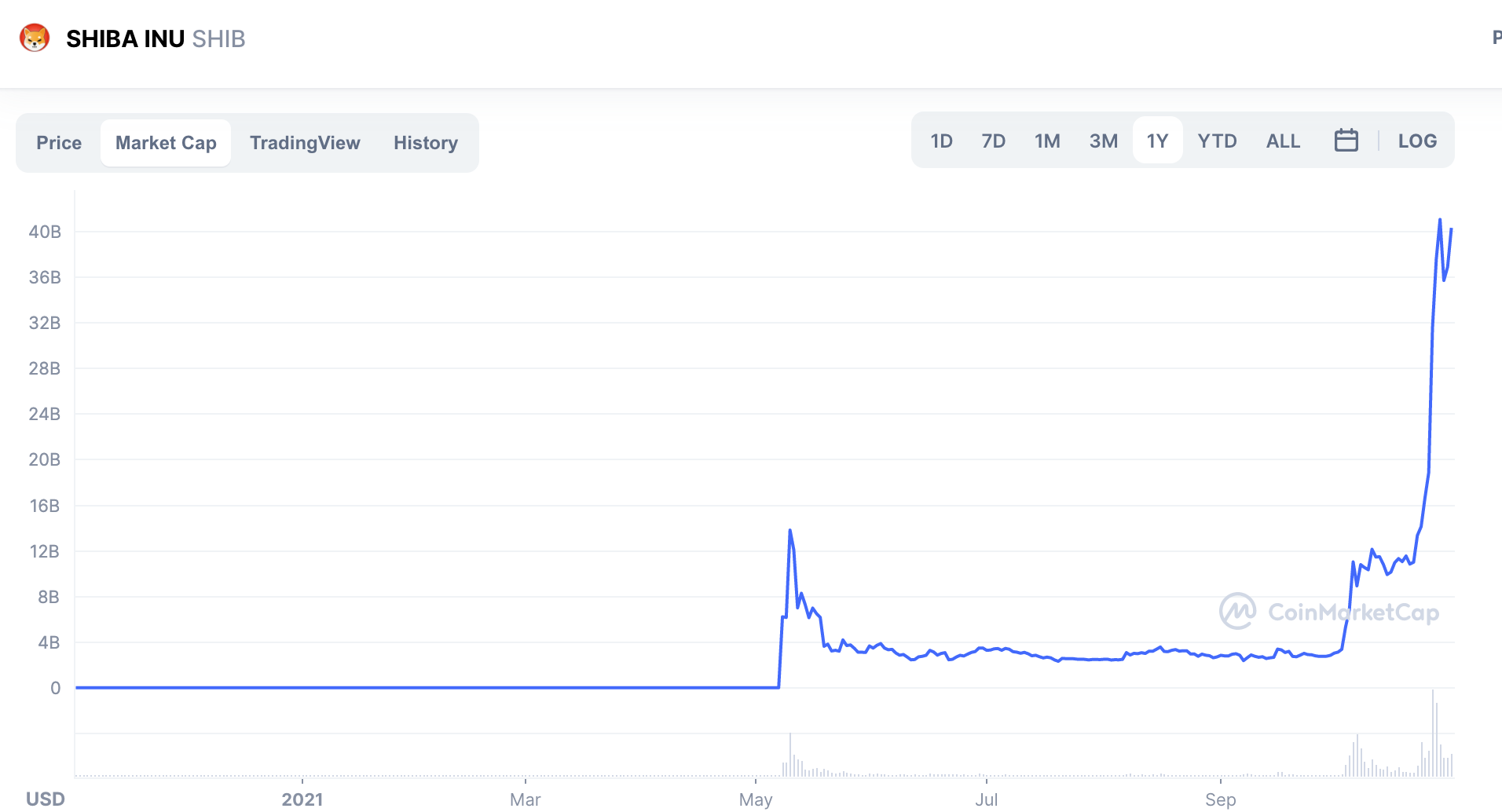

En tietenkään kommentoi kovin syvällisesti kryptoja, mutta ainakin hype- ja meemikolikkoja voi pitää jos jonkinlaisina indikaattoreina sentimentistä ja riskinottohalukkuudesta. Sympaattinen Shiba Inu on paisunut 40 miljardin dollarin arvoiseksi…

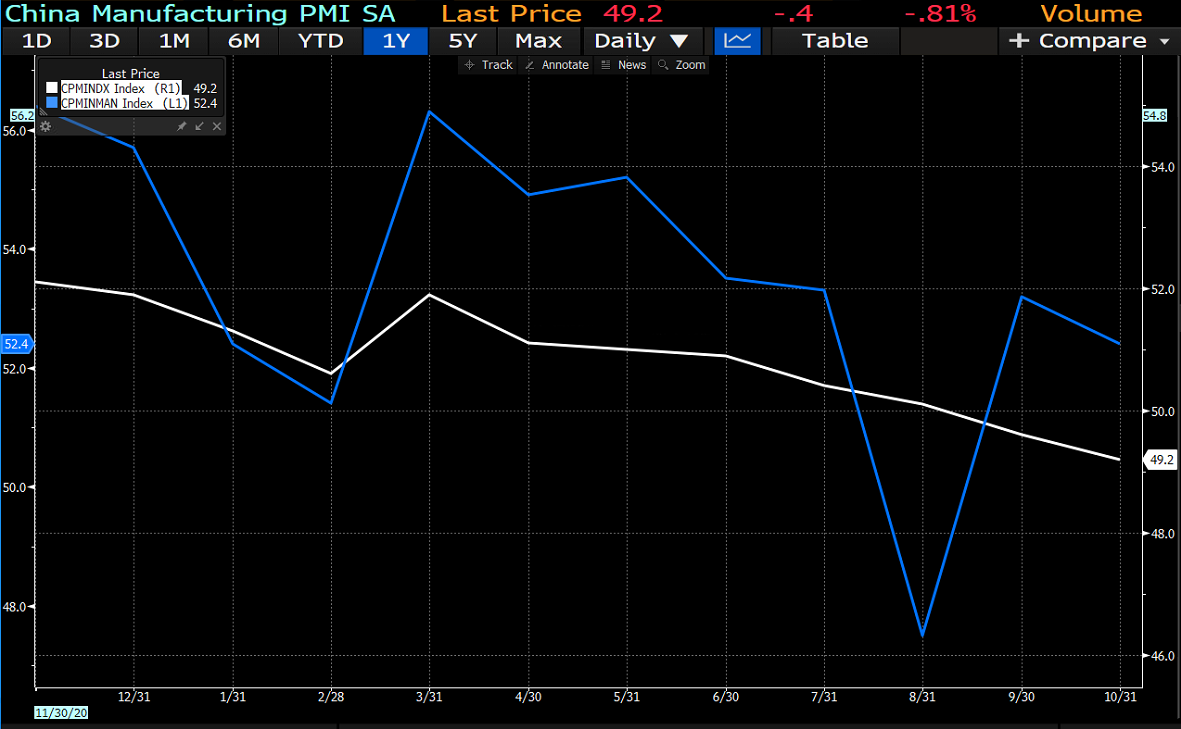

Kiinan hyytyminen jatkuu maan virallisissa ostopäällikköindekseissä.