Inderes.fi

Analyysipalvelu

Mallisalkku

InderesTV

Osakevertailu

Osakesijoittaminen

Pörssien suunta (Osa 2)

Osakkeet

Ylätason sijoituskeskustelu

pörssi

,

makrotalous

musa_2

Marraskuu 17, 2021, 9.27am

3241

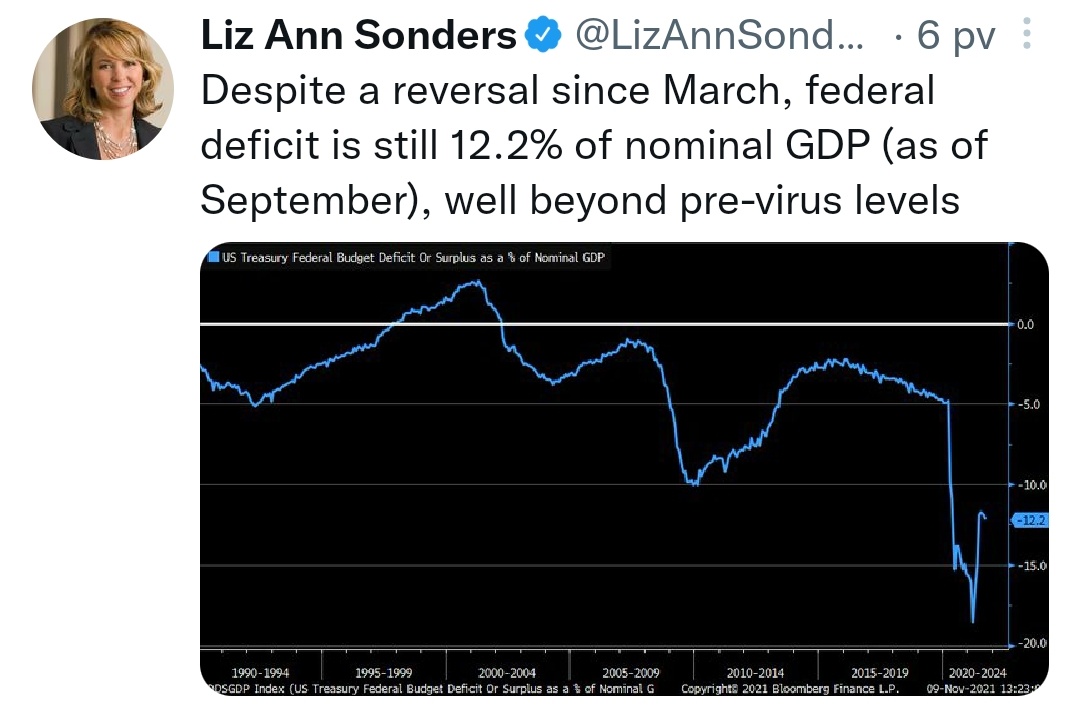

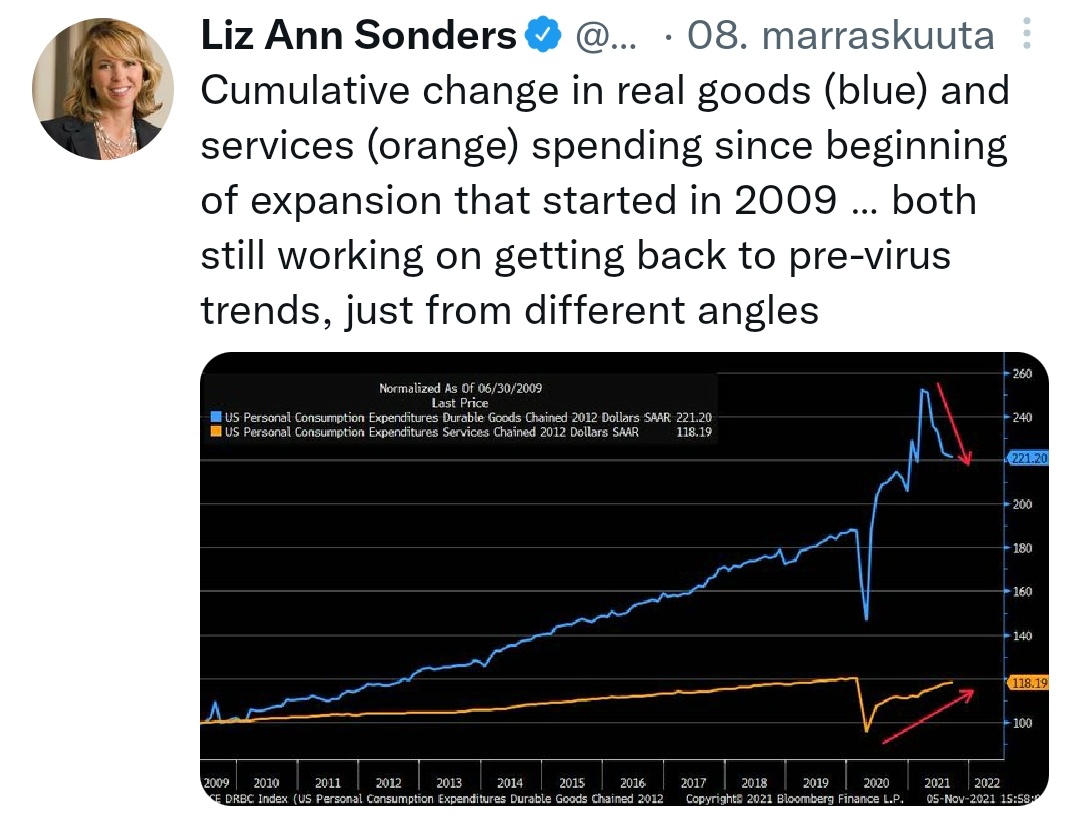

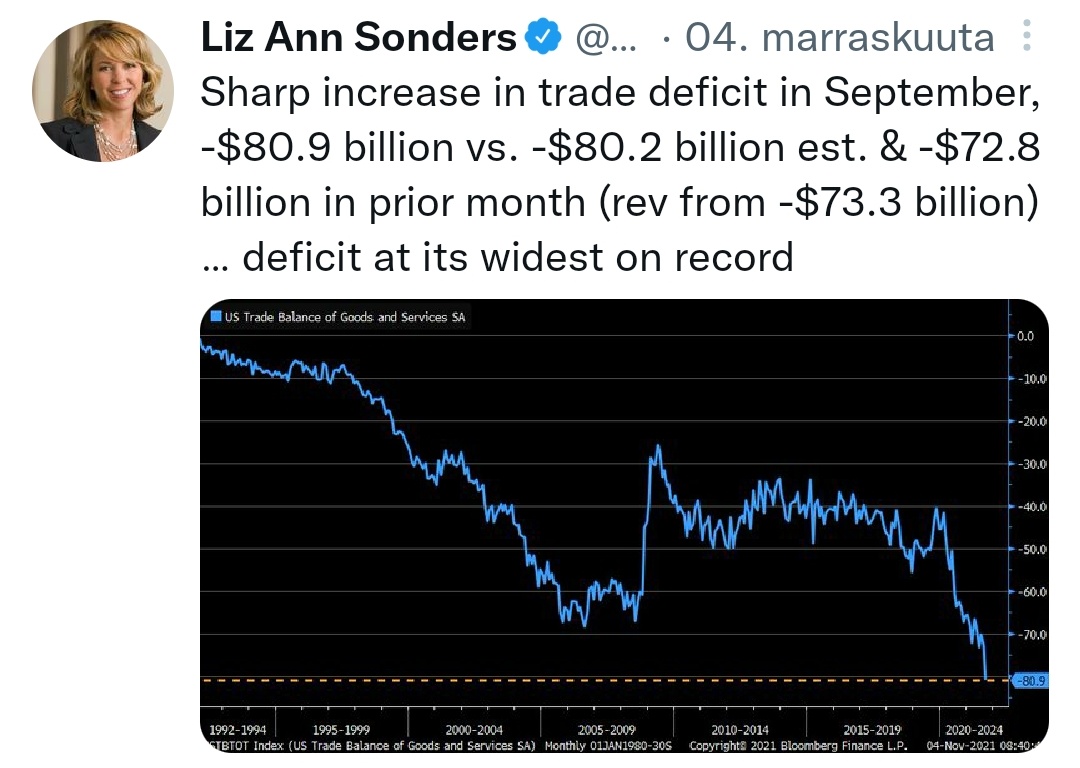

Vajeilla on mukava buustata kulutusbuumi.

Screenshot_20211117-112416

1080×712 138 KB

Screenshot_20211117-112517

1080×818 191 KB

Screenshot_20211117-112619

1080×768 180 KB

1 tykkäys

näytä viesti ketjussa