Oon pitänyt koko ajan erillään lyhyen tähtäimen arvailut yhtäältä ja kaiken muun toisaalta. Lyhyen tähtäimen arvailu meni pieleen niin kuin se tuppaa menemään. Kaikki muu on ennallaan.

Return-free risk tarjolla markkinoilla. Kenelle maistuu? ![]()

Oon pitänyt koko ajan erillään lyhyen tähtäimen arvailut yhtäältä ja kaiken muun toisaalta. Lyhyen tähtäimen arvailu meni pieleen niin kuin se tuppaa menemään. Kaikki muu on ennallaan.

Return-free risk tarjolla markkinoilla. Kenelle maistuu? ![]()

Tämähän ei ole uusi teema että USA:sta tuleva kysyntä on iso teema maailmantaloudessa.

2004 oli Bushin veronkevennykset, velkarahalla käydyt sodat, Fed Funds 1 %. Muualla maailmassa oli monin paikoin vaisuutta kulutuksessa ja investoinneissa (esim. Saksan alakulo). Kärjistäen muun maailman tehtävä oli sisustaa USA:an tehtailtavia uusia asuntoja. Ja klassinen sodan aiheuttama kysyntäpiristys sen lisäksi.

Silloin pankit vivuttivat liikaa ja tuli ongelmia. Kukaan korkean profiilin ekonomisti tai strategi ei nähnyt ongelmia ennalta.

Nyt katsotaan että hei, pankkien taseet ovat hyvässä kunnossa, hienoa!

Samat tyypit jotka eivät osanneet katsoa oikeita asioita 2004, sanovat että kaikki on kunnossa. Löysän finassi- ja rahapolitiikan aiheuttamat spekulatiiviset ilmiöt eivät ole ongelma.

Koska pankkien taseet ovat kunnossa, voidaan laittaa vuonna 2004 vallinnut spekulatiivisuuden aste potenssiin kymmenen, ja kaikki ok?

Lehmät lienevät vielä osittain lypsämättä, siksi ongelma ei ole ongelma ennen kuin siitä tulee sellainen. Sitä ennen kannattaa hokea esim. sanaa tilapäinen ja lausetta “This time it’s all different”.

Kenen leipää syöt, sen lauluja laulat. Pätee niin FED:iin kuin muuan Inderesiinkin.

Yksittäinen piensijoittaja voi tietysti tehdä omia, konsensusarvioista poikkeavia päätöksiä, mutta harvan kantti kestää ilmiötä nimeltä FOMO.

Onneksi omat pääomat ovat sen verran pieniä, että virheitä on varaa tehdä. Siinähän sitä, toivottavasti, oppii samalla.

Ennustajia on ollut maailman sivu. Valtaosa väärässä eikä yksikään aina oikeassa. Kyse ei ole siitä etteikö romahdus taas jossain vaiheessa tulisi – sehän on helppo ennustaa. Mutta mikä sytytyslangoista saa ruutitynnyrin räjähtämään tällä kertaa? Valinnanvaraa piisaa. On krypto-, Tesla- ja SPAC-kuplaa elvytyskuplasta puhumattakaan. Geopolitiikassakin on jokseenkin levotonta. Näistä kriisiaihioista yksikin voi riittää, mutta yhden syttyessä saattaa syttyä pari muutakin lankaa.

Toisaalta, vastahan tässä kerättiin kamppeet pandemian poikittaisen mailan jäljiltä eikä se pirulainen ole vieläkään mennyt vaihtoon. Euroopan elvytys on vasta alkutaipaleella. Itse tein pandemiamontussa monia hyviä ostoja. Sen lisäksi tein typeriä veivauksia ja pieniä myyntejä, jotka olivat lähinnä ajan ja pääoman väärinkäyttöä. Näin jälkikäteen voi sitten viisastella itsekseen, että jokainen myynti oli virhe. Virheitä voi tehdä rajattoman monella tapaa jatkossakin, mutta luulen vihdoin löytäneeni yhden voittavan kaavan, joka toimii oman salkkuni osakkeille. ![]()

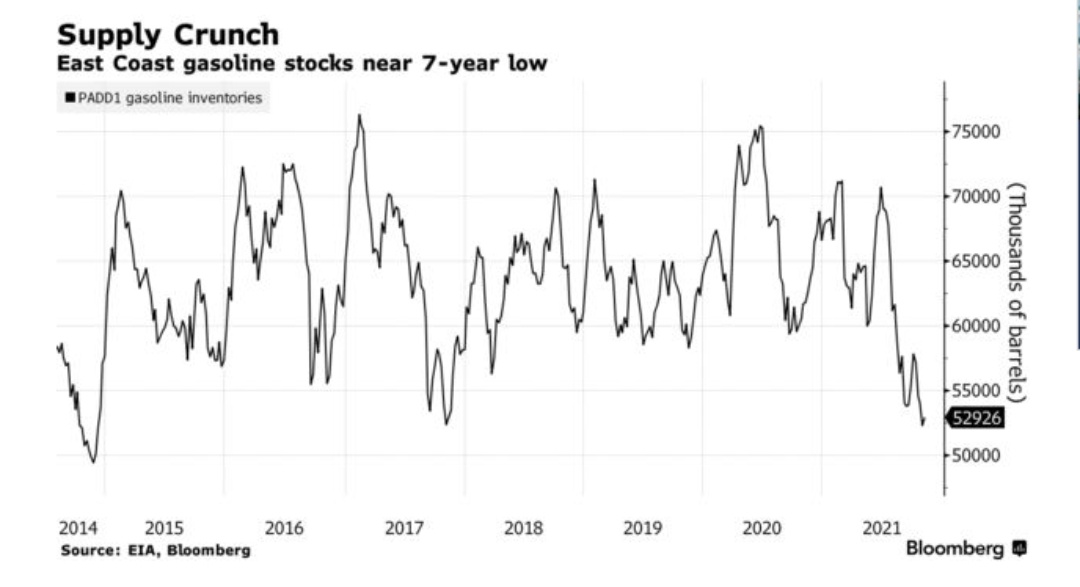

Mä näkisin että itseasiassa tää saattas olla keskipitkälle aikavälille öljyn hintaa nostava päätös. Tai vaikea kuvitella miten tämä ratkaisu olisi muuta kuin lyhyen aikavälin hoitoa ja laastaria päälle. Spr on Jenkkien strateginen öljyvarasto mitä avattiin mm syyskuun myrskyssä kun Mississippi meni viikoiksi jumiin. Jos näistä otetaan öljyä markkinoille niin toki öljynhinta laskee mutta samalla varastot pienenee.

Maakaasu pomppas eilen Saksassa ja Englannissa ~17% ja Englannissa on mennyt elokuun jälkeen 20 sähkölafkaa konkkaan kaasu hedgejensä kanssa. (Edit. Lisätään vielä että maakaasun pomppaus johtui todennäköisesti Saksan suljettua hetkellisesti kaasuputkea Venäjältä. Tosin kukaan ei tiedä onko Venäjällä edes reserviä nostaa lupaamiaan tuotantomääriä)

Hieman myös hämmentävää että Jenkit juttelee Kiinan kanssa energiasta kun naapurissa on muuan Kanada. No olemme varmaan tilanteessa missä länsimaissa ei olla valmiita maksamaan energiasta enempää kun on totuttu halpaan, eikä myöskään hyväksymään että halpa (![]() ) luotettava energia on vielä pitkään fossiilisia. Ehkä ydinvoima meidät pelastaa kunnes tekniikka kehittyy ja päästään uusiutuvien maailman isosti.

) luotettava energia on vielä pitkään fossiilisia. Ehkä ydinvoima meidät pelastaa kunnes tekniikka kehittyy ja päästään uusiutuvien maailman isosti.

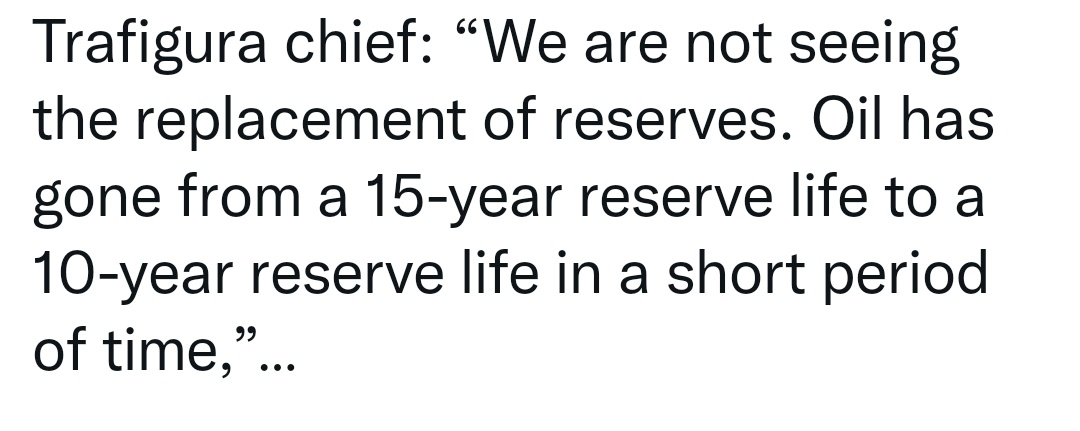

Edit. Noihin inventaarioihin liittyen jos joku saa financial timesin maksumuurin takaa luettua, Trafigura chief warns of rolling power outages in Europe this winter:

Edit2. Siinähän tuo on käytännössä ilman maksumuuria reutersilta:

Venäjä ottaa nykytilanteen tyytyväisenä vastaan. Tässähän on pelattu itänaapurin pussiin jo pitkän aikaa – saksalaiset etunenässä. Jopa Trump varoitteli tästä. ![]() Euroopan tilanne, etenkin kaasun osalta, on mielestäni oma juttunsa.

Euroopan tilanne, etenkin kaasun osalta, on mielestäni oma juttunsa.

OPEC on varmasti tyytyväinen saatuaan öljyn hinnan kohoamaan, mutta riskit ovat monella tapaa isot. Itse uskon, että USA ja Kiina olisivat varsin tyytyväisiä, jos raakaöljyn tynnyrihinta pysyttelisi 60-70$ tuntumassa. Jos hinta jatkaa nousuaan 100$ tasoille uskon, että toimenpiteitä nähdään.

Varmuusvarastojen avaamisella olisi varmasti vaikutusta hintaan nimenomaan lyhyellä aikajänteellä. Keskipitkän aikajänteen hintakehityksestä voi heittää vain veikkauksia. Markkinoilla on monta häiriötekijää, joiden kestosta ei ole varmuutta. Inflaatio tarkoittaa jatkuessaan kysynnän laskua, jota edelleen nouseva öljyn hinta pahentaa entisestään. Siitä ei seuraa mitään hyvää ja toivottavasti sille kierteelle ei anneta edes pikkusormea.

Varmuusvarastojen avaaminen “kimpassa” olisi varmasti myös symbolinen ele OPECin suuntaan. USA on energiaomavarainen, joten kyse ei ole pelkästään energiasta. Suurin yksittäinen hyötyjä nykytilanteesta, sekä taloudellisesti että poliittisesti, on Venäjä.

Palaan parin päivän jälkeen kun kiireiltä ehdin.

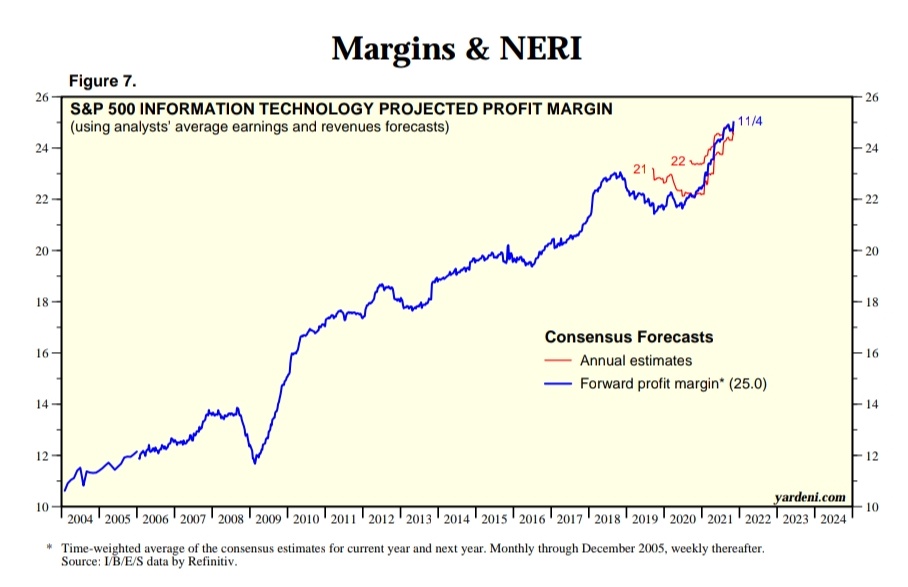

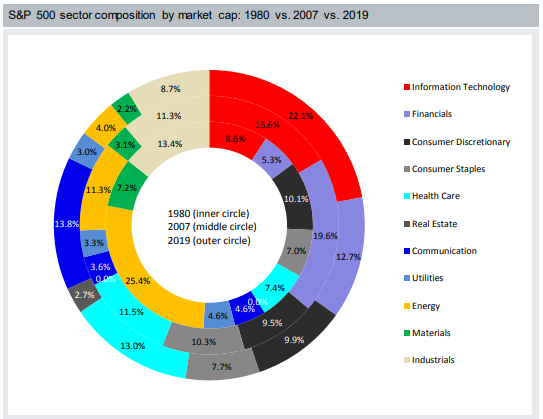

Yksi syy miksi P/S koko pörssin tasolla ei aivan toimi on muuttunut sektori split.

Löysin SP:stä tämmöisen:

Ja sitten vielä tuoreempi tältä kuulta:

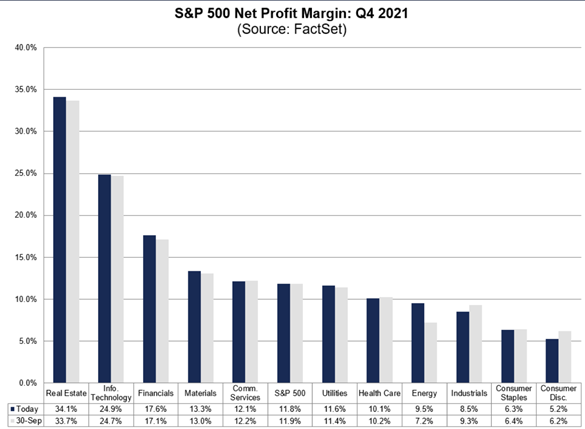

Sitten jos vertaa sektorikohtaisia profit margineita:

Vuodesta 1980 → 2021

Information tech & Financials osuus SP:stä yhteensä 11,9% → 39,3%

Näillä on korkea margin. Skaalautuva business. P/S ei yleisesti toimiva mittari.

Consumer Staples, Utilities, Energy, Materials, Industrials osuus SP:stä 57,6% → 21,4%

Näillä matala margin. Pääomaintensiivinen, ei skaalautuva business. P/S toimiva mittari.

Illan piristykseksi kevennystä sarjassa ”pehmeät kuplaindikaattorit”

Mahtavan nostalgista että nimessä vieläpä tuo .com mukana, näitä stadionien nimioikeuksiahan hankkivat muistaakseni 2000-luvun taitteessa myös jotkin ihan aidot ja alkuperäiset dotcom firmat (onko nuo nykypäivänä sitten jotain boomer-dotcomeja vai?).

Tänä vuonna nimetään jo areenat kryptojen mukaan jotta eksponentiaalinen uusien osallistujien kasvu saataisiin pidettyä ja valuaatiot sitä kautta perusteltuina. Ensi vuonna varmaan uudelleennimetään sitten jo kaupunkeja kryptojen mukaan. Sitä seuraavana valtioita? 200% vuosinousuilla ei myöskään mene montaa vuotta että kryptot ylittää globaalien osakemarkkinoiden ja kaiken fyysisen omaisuuden arvostuksen. Ja sen jälkeen luonnollisesti sitten jatketaan vaan ylöspäin

USA jatkaa OPECin painostamista ja yrittää saada Kiinan ohella myös muita suuria kuluttajamaita avaamaan öljyvarastojaan.

Öljyn hinnannousu pitää saada pysähtymään. Vaikea uskoa, etteikö esim. Japanissa ja Intiassa oltaisi samaa mieltä. Itse oletan, että tällaiset pehmeät keinot pysäyttävät hinannousun. Laskuun ne tuskin riittävät. Se vaatisi OPECin päätöstä tuotannon lisäämisestä. Pelkkä hinnannousun pysähtyminen on tärkeää pörssien ja koko maailmantalouden kannalta. Energian kallistuminen ajaa inflaatiota ylöspäin kaikkialla – öljy etunenässä.

“We’re talking about the symbolism of the largest consumers of the world sending a message to OPEC that ‘you’ve got to change your behavior,’” one of the sources said.

Edit. Lisään tähän vielä uutisen toisesta markkinoita heiluttavasta teemasta eli Kiinan energiakriisistä. Paikallisen energiakriisin väitetään olevan helpottumassa. Joskin hiilen tuotannon pitää jatkaa kasvuaan eikä energian tuotantokapasiteettia lisätä hetkessä.

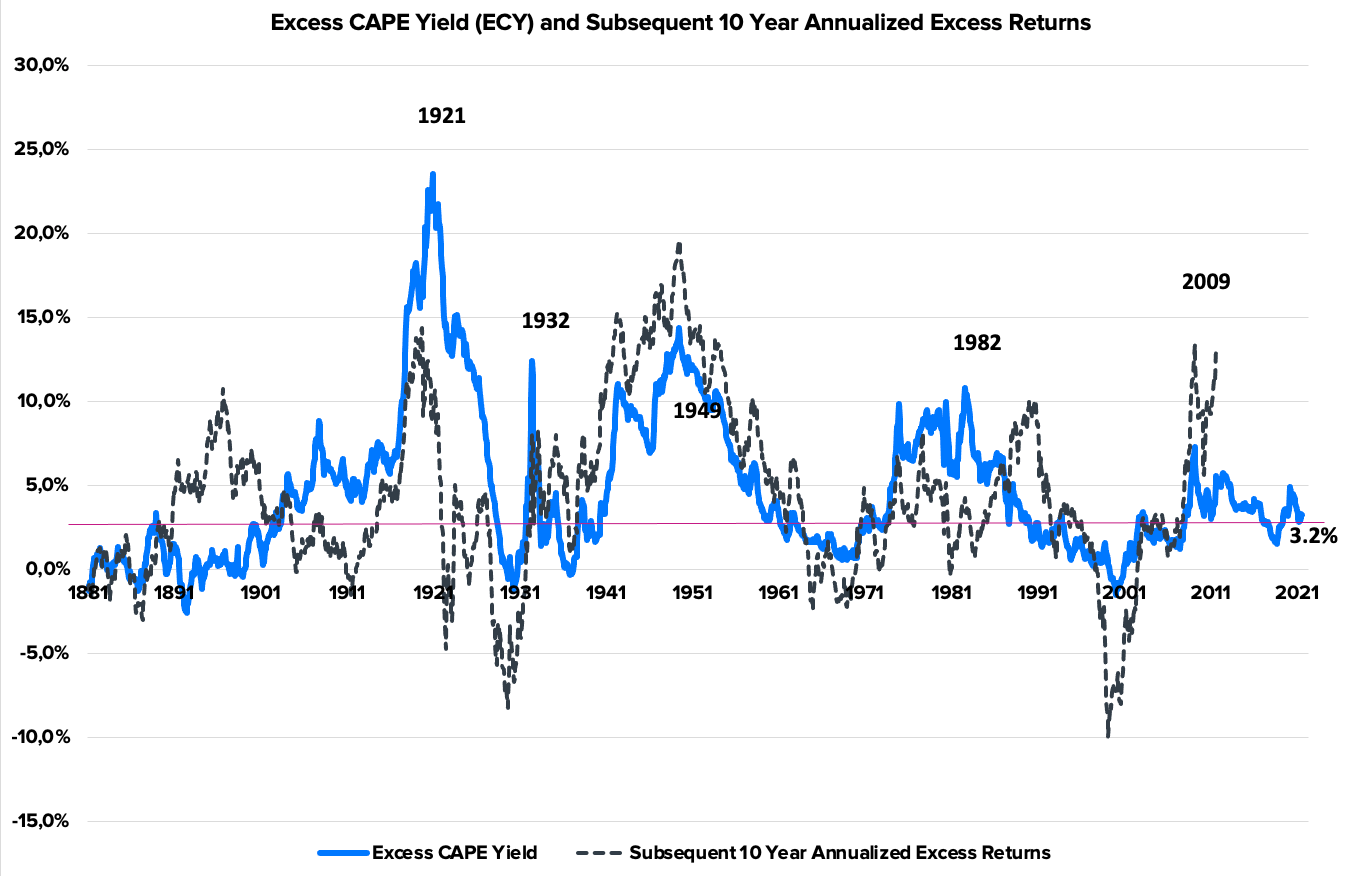

Kävin viikko sitten Vartissa taas ECYa läpi, tässä käppyrä pidemmältä väliltä:

Koroistahan se on suht riippuvainen kuten sanoit. On fiksua ottaa korot ja inflaatio huomioon, mutta samalla nopea muutos näissä voi muuttaa arvostuskuvaa isostikin. Ainakaan ECY ei ole negatiivinen, mitä tapahtui teknokuplan huipulla…

Asioita joista olemme samaa mieltä:

Se missä yleensä mennään metsään on tämä: sektorin rakenteelliset marginaalit = tämänhetkisten pidemmän tähtäimen analyytikkoennusteiden osoittamat marginaalit.

Noissa ennusteissa on aivan massiivinen recency bias.

Varsinkin nyt kun odotukset ovat historiallisen kireiksi viritetyt, jos yhtään mitään turvamarginaalia vaatii, on pakko yrittää itse miettiä mitkä normaalit marginaalit kullakin toimialalla ovat.

Yleisvaikutelmani on että sijoittajat olettavat kilpailun olevan ikuisiksi ajoiksi rikki.

Pääomakeveiden ja skaalautuvien bisnesmallien korostuminen ei lähellekään riitä pitämään marginaaleja nyt odotuksissa olevilla tasoilla jos kilpailu toimii läheskään normaalisti.

Normaaleissa oloissa hyvin skaalaavilla firmoilla on nopea nousu, huikea kukoistus ja myös alati riskinä nopea tuho. Aina on mahdollista että jokin kilpailija skaalaa äkkiä hieman paremmalla tuotteella tai palvelulla.

Kilpailu rikki ikuisiksi ajoiksi?

Muista että sijoittajalla on tällä hetkellä tämän hetken vaihtoehdot ja sen perusteella pääomia allokoidaan. Talouskasvuodotukset pitkällä aikavälillä ovat matalat ja se heijastuu jokaiseen omaisuusluokkaan. Asunnot, korot, osakkeet, private equity, metsä yms.

Ennätysmatalat tuottovaatimukset johtavat ennätysrajuun volaodotukseen jos tuottovaatimusten vaihtelu on lähelläkään sitä mitä se on aikaisemmin ollut.

Eli voi yhtä aikaa …

… olla sitä mieltä että tuottovaatimukset jatkossa heiluvat matalan uuden normaalitason molemmin puolin …

… ja samaan aikaan rakastaa käteisen optioarvoa juuri nyt.

Onko tässä ketjussa aistittavissa karhumaisuutta? ![]()

Tässä vähän lisää pökkyä tasapainoisesti pesään aamun Vartista.

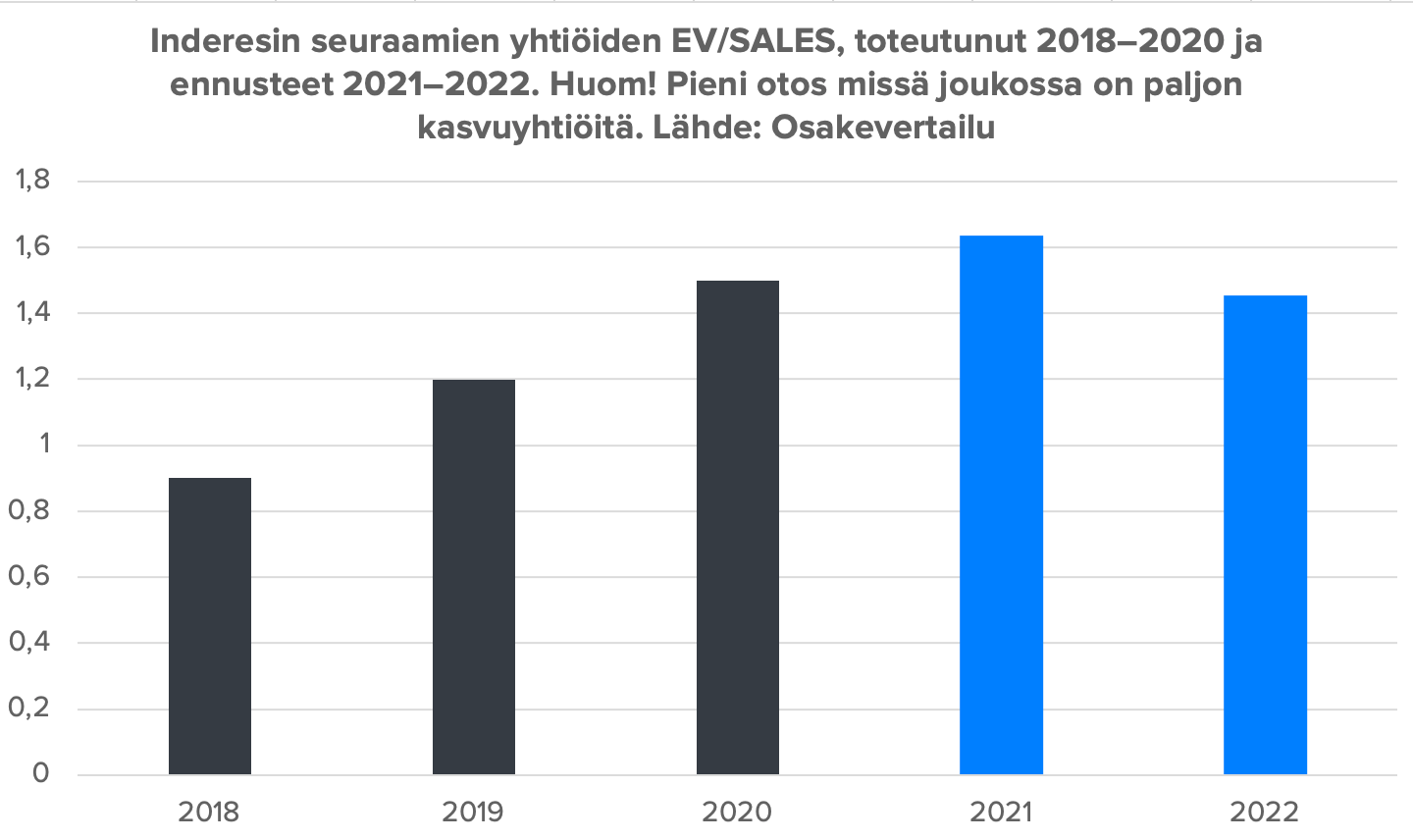

Täällä on paljon pyöritelty pörssien P/S tai EV/S -kertoimia. Pitää kyllä muistutaa, että EV/S on ollut vasta kolmisen vuotta sellainen “yleisesti hyväksytty” arvostusmittari ja suosisin henkilökohtaisesti varsinkin indeksitasolla edelleen P/E-lukua tai jopa P/B:tä pääomaraskaissa pörsseissä kuten kotipörssimme tuppaa olemaan.

Silti kyllähän EV/S jotain kertoo, ellei firmojen kannattavuudessa tapahdu isoa muutosta (mitä parempi kannattavuus, sitä korkeampi EV/S voi helposti olla).

Tässä Inderesin seuraamien firmojen EV/S viime vuosilta ja ennusteet mediaanina. Pakko huomauttaa, että data on hyvin köpelöä (N alle sata ekoina vuosina, tänään n. 130 firmaa seurannassa). Silti, voisi luonnehtia että keskimääräisen pörssiyhtiön arvostus Helsingin pörssissä on kasvanut +50 % viime vuosina. ![]()

Jenkeissä kasvuosakkeiden arvostus suhteessa arvoon rikkoi teknokuplan rajapyykin.

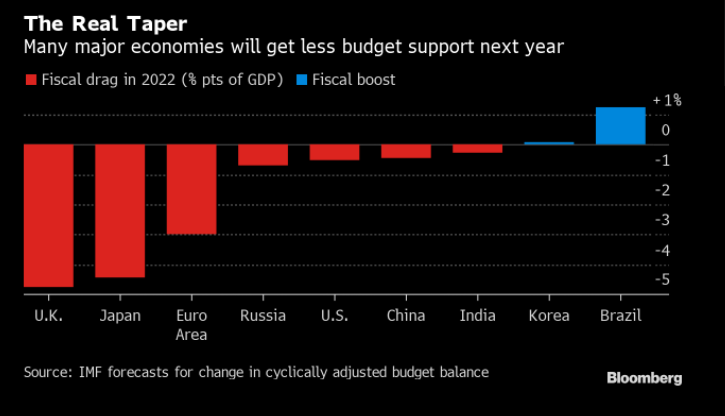

Muistuttaisin taas, että keskuspankkien rahapolitiikan kiristämisen lisäksi talouspolitiikka kiristyy suhteessa tähän vuoteen ympäri maailmaa ensi vuonna… Julkinen elvytys on paljon voimakkaampaa, joten tämä on oikeastaan se “tapering” mitä pitäisi seurata narullatyöntävien keskuspankkien sijaan.

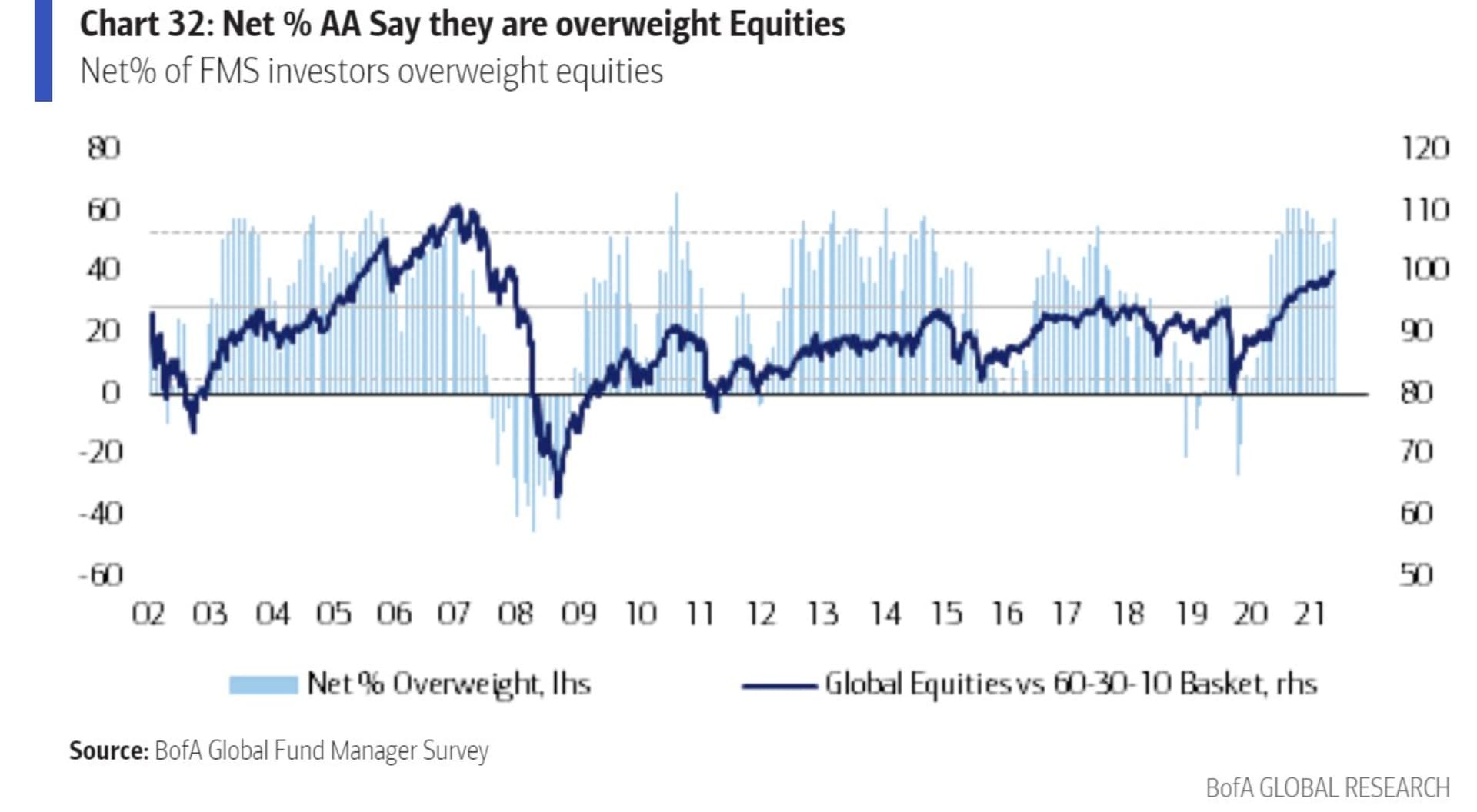

Salkunhoitajat ovat bullish jenkeissä ja osakkeissa yleensä.

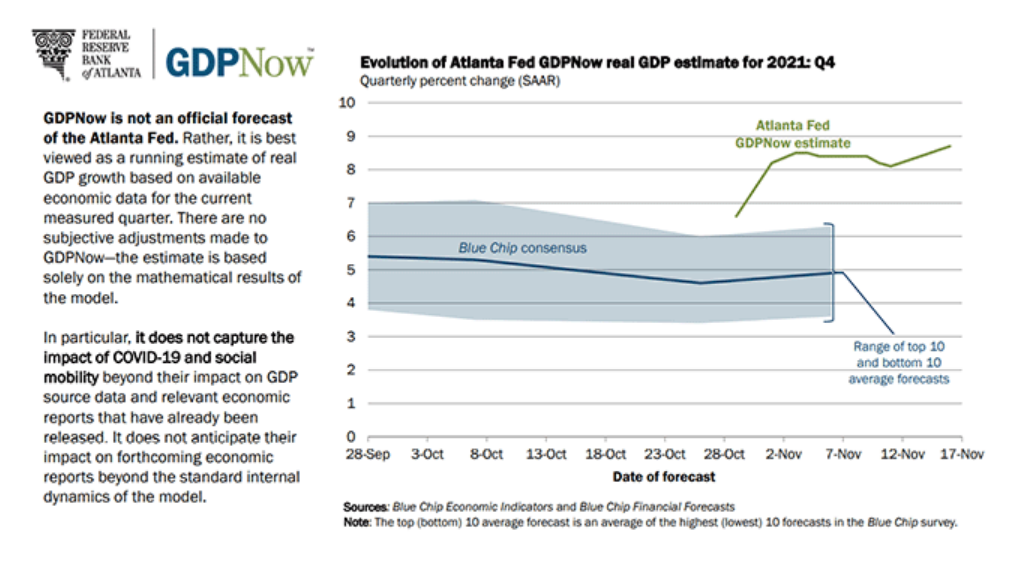

GDP Now: Roaring twenties!

Ajankuvaa, osa 1. GME:n hallituksen pj tviittasi viittaen hänen sukupuolielimen kokoon. Osake +4 % tviitin jälkeen.

Ajankuvaa, osa 2. Rivian.

Hei, ei oo ikävää P/E lukua sotkemassa kun E = 0 ![]()

Divide by zero = koneet ei ymmärrä, eli pää märkänä ostamaan.

(Rivian tosin tuli jo eilen mukavasti tonttiin taas, että puhdasta momentum-hype-pöhinäshowta näyttäisi olevan)

Suomessa kymmenet tuhannet fiksut sijoittajat osallistuvat pohjoismaiseen kasvuosakekuplaan leppoisin mielin. Omaan kasvuosakesalkkuun suhtaudutaan mark-to-market-periaatteella. Näin sen kuuluukin mennä. Kaikki kuplat näyttävät jälkikäteen vielä paljon järjettömämmiltä kuin ne tuntuvat silloin kun tilanne on päällä.

Kunnon kuplaa ei saada aikaan ilman että fiksutkin sijoittajat lähtevät mukaan. Se että USA:ssa on vielä paljon rajummat ylilyönnit, saa näyttämään oman kasvuosakekuplamme harmittomalta.

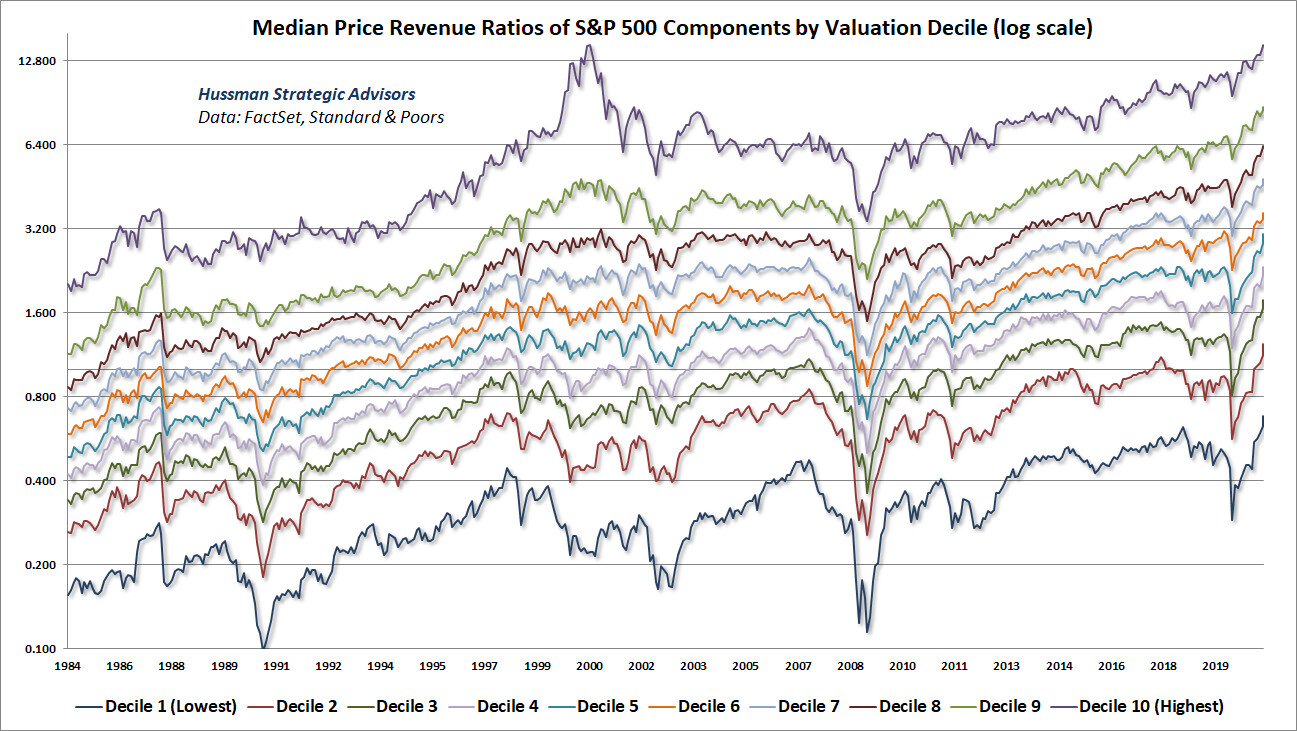

Mitä USA:an tulee, ev/s-mittarilla “kasvuosakkeet” (ongelmallinen termi mut näillä mennään) ovat suhteellisesti yhtä paljon kalliimpia vs. “arvo-osakkeet” kuin ne olivat vuonna 2000.

Kuitenkin myös arvo-osakkeet ovat nyt paljon kalliimpia suhteessa liikevaihtoihin kuin 2000 (ks graafi alla). Kasvuosakkeet ovat nyt siis kaikkien aikojen kalleimpia suhteessa liikevaihtoihin. Alla oleva graafi kuvaa alkuvuoden tilannetta eli on jo hieman vanhentunut.

Varsinkin mega cap tech -voittomarginaalit ovat paljon muhkeammat kuin vuonna 2000 osattiin kuvitella mahdollisiksi.

Se lienee kyllä taas kiitos likviditeettimyrskyn joka tässä on pauhannut jo jonkin aikaa. Inflaatio on vasta nyt nostanyt päätään viime kuukausina, mutta jo sitä ennen BRRrrrr on laulanut pitkään ja hartaasti ja se väistämättä valuu osakkeiden arvostuskertoimiin. Pitäisiköhän osakkeiden arvostuskertoimia käyttää eräänlaisena inflaatiomittarina…? Hankaluus tietenkin että “oikea” inflaatio ja pörssien arvostustasot eivät ole suoraan linkattu toisiinsa vaan pörssi tuntuu ennakoivan mitä tuleman pitää “main streetillä” ja lisäksi arvostustasoissa on sitä normaalia aaltoliikettä mikä näkyy myös yksittäisten osakkeiden kurssissa. Ahneus ja pelko vetävät käppyrää suuntiinsa ja välillä lyödään yli yhteen suuntaan.