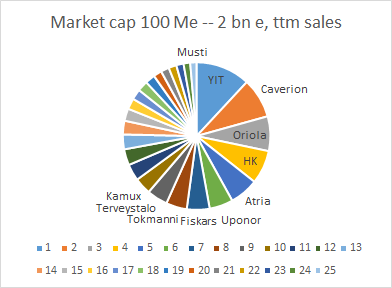

Tarkastellaan edelleen tuota OMXH market capia 100 Me – 2 mrd e, joka on enemmän piensijoittajien pelikenttää kuin large capit.

Mitä on viime aikoina myyty? Lähinnä kaikkea aika perinteistä, yleensä vaatimattomilla katteilla. Viimeaikaisista muotifirmoista graafiin mahtuu Kamux ja Musti. Kaikilla muilla muotifirmoilla on niin pieni ttm-liikevaihto että niitä ei tällaiseen graafiin edes kannata ottaa mukaan koska menisi tihrustamiseksi.

Mistä unelmoidaan? Kasvusta kovasti skaalaten tai vähemmän skaalaten, disruptiosta ja mitä näitä nyt onkaan.

Mitä unelmista maksetaan? Vertailukohtaa pitää etsiä talvesta 1999–2000.

Ai että kun tekee pahaa nähdä Tokmanni tuolla listalla. 2021e P/E ~15, EV/EBITDA ~8, Osinkotuotto ~5%, ROE-% >30%. Tiedän että otat firmoja tuohon isolla pensselillä, mutta ei ihan kaikki ole kuplassa

Näinpä, eikä tuo Kamux 2021e P/E 21.8, 2022e 18.8 20% vuosikasvulla omaan silmään niin kauhea kuplahinta ole, mutta ilmeisesti mitään vastaavaa ei ole nähty sitten vuosituhannen vaihteen…

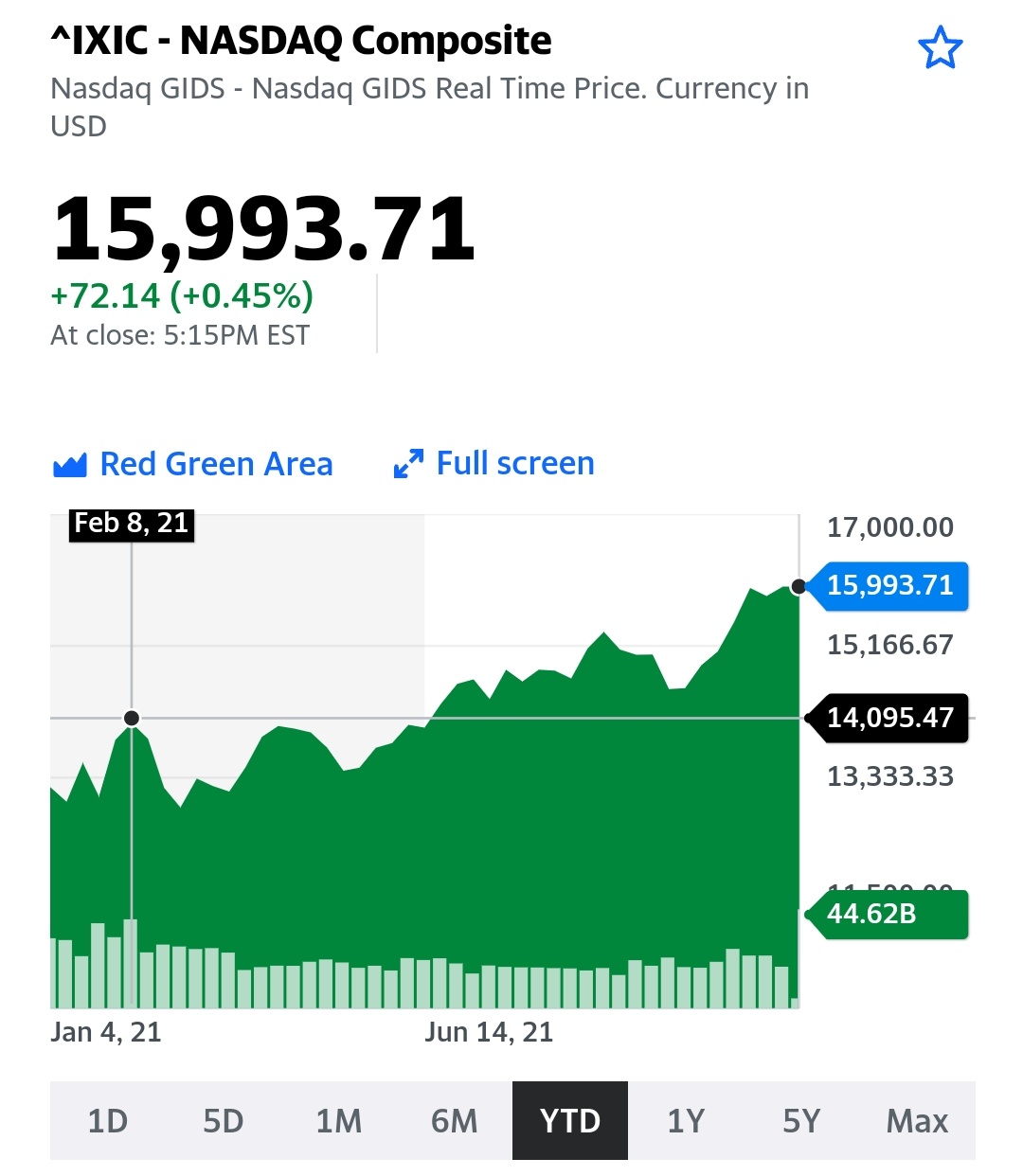

Viimeisen n. vuoden ajan on piirretty erilaisia indikaattoreita arvostustasoista siitä miten “kohta lähestytään IT-kuplan huippuja” ja viime aikoina on entistä useammin nämä ovat alkaneet olemaan muodossa “nyt mentiin IT-kuplan tasojen yli”.

Olen viimeisen noin vuoden itse mennyt sillä asenteella, että en juurikaan murehdi indeksien huipuista ja karhumarkkinaan kääntymisestä ennen kuin IT-kuplan tasot on ylitetty ja merkittävästi. Näkisin, että nyt on läträtty sellaisella likvideetillä sellaisessa korkoympäristössä, että on ollut hyvin todennäköistä, että nyt rikotaan kaikki arvostusennätykset mitä historiassa on tehty (olisin ollut jopa hieman “pettynyt” jos tähän ei oltaisi päästy ).

Nyt kun nuo IT-kuplan tasot alkaa olemaan takana päin niin pitää alkaa jo vähän tarkemmilla tuntosarvilla haistelemaan että mihin markkina on menossa. Luulen, että ns. viimeinen parabolinen legi ylöspäin on kuitenkin vielä näkemättä ja olisin esim. todella yllättynyt jos SP500 ei rikkoisi maagista 5000pts rajaa tässä syklissä (Jos jatketaan viime vuoden syyskuusta alkanutta tasaisen tappavaa nousua niin tämä tapahtuu muuten jo tammikuussa).

Tämä nyt ehkä enemmänkin tällaista mutuilua. Yksi hyvä kontraindikaattori voisi olla, että siinä vaiheessa kun yhä_musa_soi ja kumppanit lopettaa varoittelun arvostustasoista ja toteaa, että nyt se on “new economy” niin silloin pitää viimeistään hypätä pois kyydistä

En tietysti “virkani” puolesta halua ruokkia spekulointia, ahneutta ja greater fool -ilmiöön nojaamista ja siksi videoillakin kommentoin arvostuksia usein nuivasti (vaikea kommentoida muutoin kun ne on ATH:ssa useassa tapauksessa ).

Mutta ostan kyllä ton sun ajattelun, että nyt on aidosti aineksia ihan eri tason kuplalle kuin teknokupla joka rajoittui kasvu- ja it-osakkeisiin ja tapahtui lopulta yli 5 % korkoympäristössä, tosin väkevän talouskasvun keskellä.

Hyvin voi kysyä, miksi ei nykyelvytyksellä mentäisi vielä enemmän äärimmäisyyksiin?

Tätä voi ajatella toisellakin tapaa. Oletetaan että markkina on oikeassa, kuten se usein on. Korot jatkaa vuosisatoja kestänyttä mörnimistään. Säästöt kumuloituvat, hakien tuottoa jostain. Talouskasvu palaa hitaalle uralle väestönkasvun yms. tekijöiden painamana. Osakkeet jäävätkin killumaan ilmaan, kuten merkkejä ilmassa oli ennen koronakriisiäkin.

Toisaalta jos jotain myös historia opettaa, niin aina sijoittajat on lopulta yllätetty housut kintuissa kun nykyisiä olosuhteita on ekstrapoloitu liikaa tulevaisuuteen. Voisi sanoa, että vuosina 2010-2016 ekstrapoloitiin liikaa kurjuutta. Entä nyt?

Markkinalla on itsensä kumoava tendenssi. Jos kaikki uskoo ruusuiseen tulevaisuuteen ja menee all in sen mukaisesti ja vipua päälle, niin pienikin rasahdus väärään suuntaan aiheuttaa isoa värinää läpi markkinan kun euforia muuttuu peloksi.

Nyt elämme vaihteeksi aikaa, jossa osakkeet ovat hyvin preferoitu omaisuusluokka. Japanissa ne ei ole, huolimatta nollakoroista ja maltillisemmasta arvostustasosta. Voiko meilläkin osakkeet olla taas inhottuja? Näitä on hyvä kysyä nyt kun kaikki menee niin hyvin.

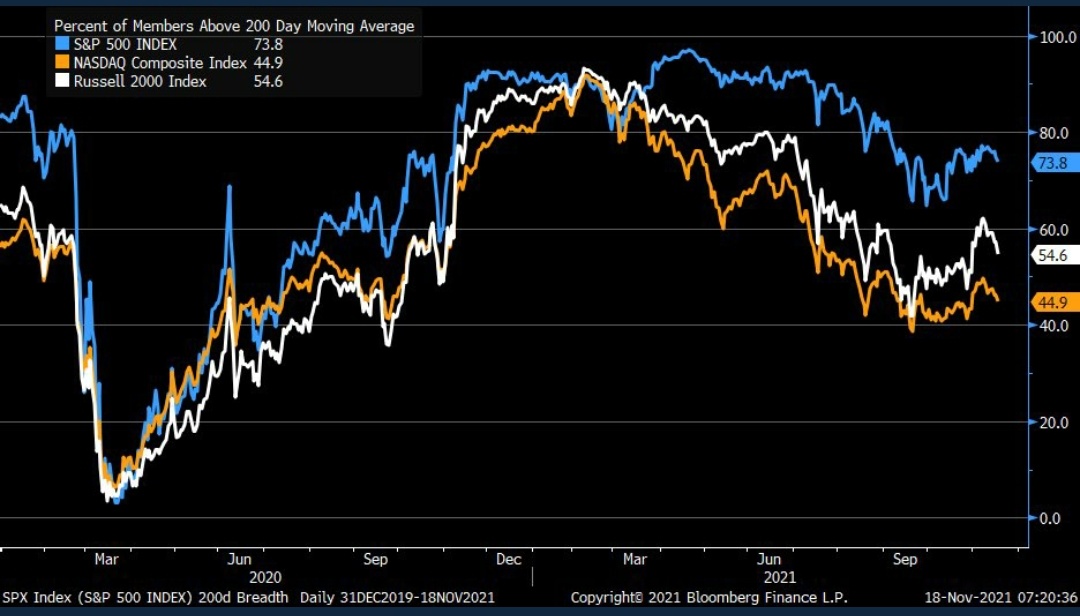

Ja jälleen: vaikka indeksitasolla mennään missä mennään niin osakepoimijan kannattaa miettiä asiat niiden yhtiöiden itsensä kannalta.

@musa_2 - eipä mitään:). Ei todellakaan vielä olla stagflaatiossa edes USA:ssa vaikka siltä jo alkoi näyttämään… Olen odotellut FED:n korkojen nostoa ensi kesälle mutta eka saatetaan nähdä jo maaliskuussa. Vähittäismyynti on edelleen vahvaa inflaatiosta huolimatta.

Mun stagflaationarratiivi perustuu edelleen ennakoitua agressiivisemmalle inflaatiolle. Tuottajahintojen muutokset YoY (Saksa, USA ja Kiina) oli viime kuussa jo 10+% kautta linjan ja ennustan tämän näkyvän kuluttajahinnoissa 3-6kk viiveellä.

USAssa päästäisiin näin 8,3% tasolle (CPI YoY) maaliskuussa -22, Fedin koron nosto +1% huhtikuussa. Tästä alkaa stagflaatiovaihe, jonka kesto on noin 12kk ja sen jälkeen seuraa useamman vuoden deflaatiojakso. Korkea velkaantumisaste ja samanaikainen inflaatio toimii katalysaattorina. Lisämausteina mahdollinen ankara talvi ja pandemian pitkittyminen + lockdownit. Keskuspankkien elvytys voi jatkua vielä pitkään.Uskon kuitenkin, että stagflaatiovaihe nähdään edellisten tekijöiden yhteisvaikutuksesta ainakin USA:ssa.

Tärkein kysymys on kuinka moni zombiefirma ei kestä korkojen nostoa? Isoilla firmoilla on vahvat kassat mutta olen enemmän huolissani pk-sektorista.

Kerron lyhyen tarinan Liisasta.

Liisa rakastaa karkkia. Ei vain tykkää niiden kirpeistä ja makeista tuntemuksista suussa vaan kirjaimellisesti ei voi elää ilman karkkia vaikka haluaisikin. Nyt Liisa on kuitenkin alkanut huolestua koska karkkien hinnat ovat vuodessa yli tuplaantuneet. Hän lähettää Haribolle ja Fazerille vihaista postia miten hintojen on laskettava. Vastauksesti Liisa saa viestin miten edellisvuoden fitnessbuumi sai karkinvalmistajat lähes konkurssin partaalle ja nyt hintojen annetaan nousta jotta saadaan katteilla paikattua velkataakat.

Liisa on tyrmistynyt vastauksesta ja tarttuu puhelimeen. Hän soittaa kaikki karkkiin koukussa olevat suurkuluttajat läpi ja he sopivat että nyt käytetään karkkijemman varastoja ja annetaan merkki karkkitehtaille että enough is enough. Siinähän oppivat. Karkkien hintojen nousu tuntuukin pysähtyneen ja aavistuksen jopa laskevan. “Me tehtiin se” Liisa huutaa ääneen ja huomaa samalla huolestuneena miten tyhjäksi karkkijemma alkaa vajoamaan. Talven leffailtojen kova kulutusbuumi on vasta tulollaan ja hätävaraksi tarkoitetussa jemmassa näkyy jo kaapin pohja. Liisa oli jo aiemmin, karkkien halpana aikana fitnessbuumin aikaan tyhjentänyt stäshiään koska eli siinä harhaluulossa että hänkin pääsee pikaisesti tästä koukusta irti ja siirtyy sokerittomiin vaihtoehtoihin. Tästä johtuen hän kuvitteli kaikkien muiden tavoin että karkeilla ei ole enää samaa kysyntää eikä hinnat voisi enää koskaan nousta 70-luvun karkinhintojen huippuvuosiin eikä karkkisotiakaan olisi tulossa.

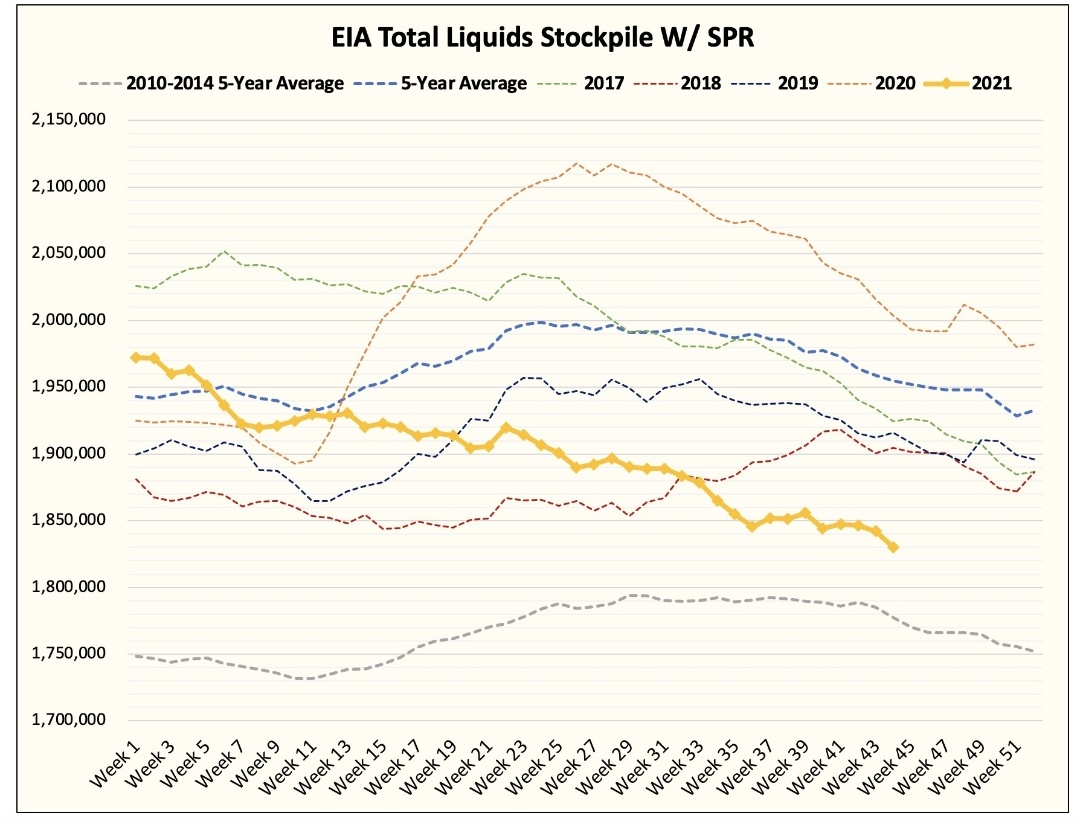

Jokainen varmaan arvaa että karkin voi tässä tapauksessa korvata öljyllä ja Haribon vaikka Arabi-Emiraateilla. Eli ensinnäkin spr varastot on kutakuinkin decade low:

Mulla on jossain kaavioita muistakin maista, niistä joista dataa on yleinsä saatavilla, ja melkein väittäisin että tilanne on suht sama. Ollaan eletty pieni hetki öljyfutuurien miinus ajoista eikä inventaariot ole edes pullollaan?! Tuntui että kaikki finanssilehdet uskoi Arkkin Cathy woodin 2020kesän teoriaan että öljy ei tule koskaan enää pomppaamaan tai tarvitaanko sitä edes. Time(?) lehden kansi esitteli hiilen museokuvun alla “coal is history”. Nyt jenkkien hiili on 2009v jälkeen huipuissaan ja ilmastokokouksen lopputulos on tällainen:

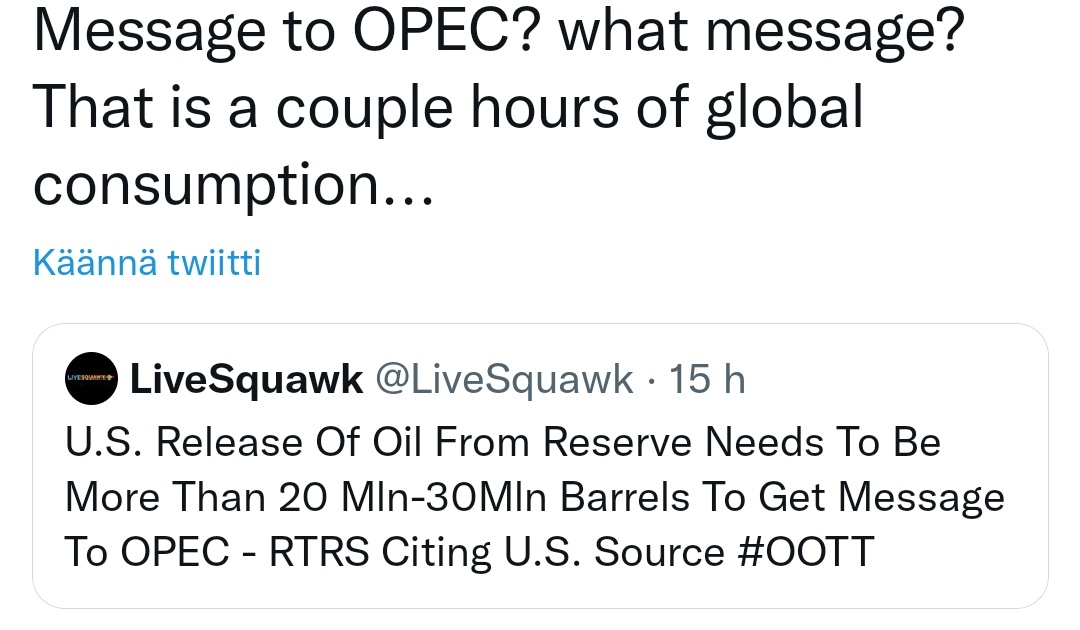

Öljyntuottajat kieltäytyy lisäyksistä näillä hinnoilla ja tämän seurauksena ollaan vetämässä vetoja varmuusvarastoista ja isot lehdet kirjoittaa miten tämä osoittaa valkoisentalon onnistuneen painostuksen kun öljynhinnan nousu notkahtaa. Tuleehan sieltä öljyä markkinoille.

The U.S. share of any potential release of reserves would need to be more than 20 million to 30 million barrels to affect markets.

Jos tämä laitetaan kontekstiin niin HÄTÄvarastoista vedetään öljyä ja tämä isolta kuullostava määrä vastaa globaalisti 5tunnin öljynkulutusta.

Nyt sulla on sitten varastot tyhjemmät ja oletettavasti niitä pitäisi joskus täytelläkkin. Mikä viesti tämä siis olisi vaikka Opecille ja miten tämä ei olisi yhtään pidemmässä juoksussa katsottaessa vain “bull oil” tapaus. Varastot ovat tyhjemmät ja eletään vielä korona-aikaa.

Mikä mua tässä mättää on se että kuulee usein kommentteja miten jokainen innokkaasti energia-alaa lueskeleva on yhtäkkiä alan ammattilainen, ja mä sovin tohon kuvaukseen täysin. En työskentele alalla, mutuilen paljon eikä mua kannata missään nimessä kuunnella vaikka joskus oikeaan osunkin. Nyt kun isotkin julkaisut näkee esim tämän spr releasen hyvänä kontrollointina hintojen karkaamista vastaan ja itse kontraan tätä näkemystä aivan täysin, niin väkisin siinä tulee olo että minä olen tässä aivan väärässä ja mulla jää joku aspekti huomaamatta. Olen silti luonteeltani niin jäärä että pitäydyn kannassani.

Edit. Höh tarinastani Liisasta jäi olennainen osa puuttumaan. Se oli ylipainoisista huolestuneiden terveysministeriöiden uudet asetukset jotka kieltävät investoinnit kansankunnanterveyttä heikentäviin makeisfirmoihin.

Yksi mielenkiintoinen juttu on varastosykli. Viime aikoina vähittäismyyjien huoli on ollut mistä saadaan tavaraa loppuvuoden sesonkia varten. Aikaistettu varastojentäyttökysyntä tukenut dataa ympäri maailman?

CNBC:llä on mielenkiintoinen artikkeli, mitä FED:n pomon vaihdos voisi tarkoittaa. Jos Powelin paikalle valitaan Brainard, niin luvassa on kyyhkysmäisempää politiikkaa Minä kun olen luullut, että FED on viimeiset kaksi vuotta ollut kyyhkyjen kyyhky, mutta ilmeisesti ei.

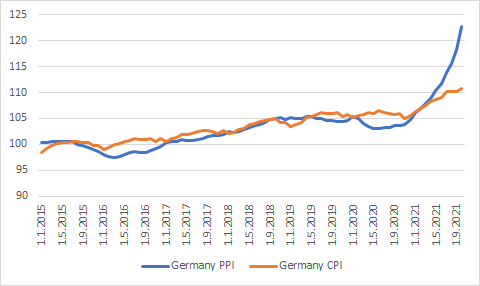

Tässä Saksan PPI vs CPI - Eli tuottajahinnat ovat karanneet pahasti kuluttajahinnoista.

Tämä ei minusta kuitenkaan ole mitenkään yllättävää, sillä commodity-inflaatio ja etenkin rahtihinnat ovat laukanneet hurjasti. CPI on kuitenkin laaja-alaisempi indeksi (enemmän palveluita) jolloin PPI dramaattiset muutokset eivät täysin valu kuluttajahintoihin. Toki mielenkiintoista nähdä, miten valmistavan teollisuuden yritykset saavat pidettyä hintansa.

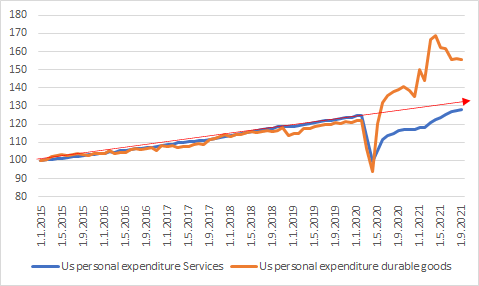

Tämä on minusta juurisyy moneen ongelmaan tällähetkellä. Kulutus on pakkaantunut “durable goodseihin” siinä missä palvelut edelleen alle trendin. Järjellä ajatellen ei ole tosiaankaan mikään ihme, että toimitusketjut eivät ole kestäneet tätä valtaisaa rykäystä. Kyllä tuo kuitenkin varmasti tasaantuu vielä. Hyvä myös muistaa, että nuo ovat indeksoituja ja että taloudesta merkittävä osa (etenkin US) on palveluita.

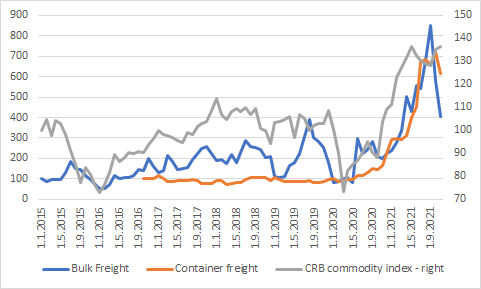

Tässä vielä kuvaaja rahtihinnoista ja CRB commodity index. Rahtihinnat enteilevät jo käännettä. Loogisesti ajatellen, niissä käänne näkyy ennenkuin esim. PPIssä tai kulutuksessa.

ps. Tässä toki puuroa ja velliä siten sekaisin, että US ja Saksan lukuja… vastailin kuitenkin ensin lähtien nostetuista Saksan luvuista. US taas löytää helpommin dataa ja vaikuttaa enemmän globaalissa perspektiivissä.

Kaikki @Antti_Jarvenpaa yleissivistävät “Antilla on asiaa”-pätkät kannattaa katsoa, kaikki tällaiset videot sivistävät meitä sekä tukevat huomaamattaan omaa sijoitustoimintaamme.

“Ennustaminen on vaikeaa, varsinkin nousevien korkojen ennustaminen. Voiko nollakorkojen aika jatkua ikuisesti?”

-Videon aiheet- 00:00 Nousevien korkojen harha 00:59 Inflaatio sekoittaa pakkaa 01:56 Kotikutoinen korkosuoja 02:49 Japanin tie 04:52 Uusi normaali 06:48 Täyskäännös koroissa

Palvelupuolen osalta puhetta ollut viime aikoina vähemmän mutta tuon vaikutus on hyvä nosto. Kysyntä palvelusektorilla on ollut heikkoa ja tuo mahdollisesti vaikuttaa palkkainflaatioon vaimentavasti ja siten kaiketi hieman vähentää riskiä hinta-palkka-spiraaliin joutumisesta ja osittain puoltaa transitory-tulkintaa.

Samalla toki sijoittajan näkökulmasta riski lienee että jotkut palvelusektorit (matkailu, ravintolat, …) ovat isommin lirissä lähitulevaisuudessa jos painetta tulee samaan aikaan kahdesta suunnasta:

Koronan uusi aalto romahduttaa (taas) kysynnän

Samaan aikaan valmistavan teollisuuden, vähittäiskaupan yms. kova kysyntä aiheuttaa painetta palkkoihin myös muulla palvelusektorilla

Kiitoksia kuvaajista @Porssi-Petteri. Naputtelen näitä viestejä kännykästä ja olen hieman laiska lisäämään niitä. Kolmessa viimeisessä viestissä (@Sijoittaja-alokas ja @jangsteri_vain ) on hyvin kuvattu ongelmakentää ja kertoo hyvin miksi keskuspankit ovat puun ja kuoren välissä. Talouskasvun tukemisen kannalta jäljellä on vain huonoja ja huonompia vaihtoehtoja.

Inflaatio rankaisee pahiten pienituloisia ja korkojen nosta taas aiheuttaa vääjäämättä assettien arvostuksien laskua sekä vaikeuttaa velkaantumisen seurauksin hallitsemista. Keskuspankkien ja valtioiden talousbudjettialijäämäisestä talouskasvuveturista loppuu kohta höyry.

Mainitsin joskus aikaisemmin mahdollisen siirtymisen keskuspankkitaloudesta osittaiseen globaaliin sääntelytalouteen. Ehkä tämäkin vielä nähdään lähitulevaisuudessa, jos koronapandemiaa ei saada taltutettua ja/tai ankarat sääolosuhteet aiheuttavat paikallisia kriisitilanteita. Onko tämä talousjärjestelmän “Great Reset”???

Lisäys: Suurin virhe minkä FED ja EKP teki oli ylimitoitettut arvopaperiostot. Huumeriippuvuudesta ei päästä eroon ilman kylmää kalkkunaa.

En ota kantaa tuohon mihin Brainardin valitseminen johtaisi, mutta jos Biden antaa Powellin jatkaa saa hän ilmaisen “vapaudu-vankilasta” kortin. Näin, koska jos rahapolitiikat menisivät sekaisin Powellin johtaessa voisi Biden syyttää häntä ja hänet nimittänyttä Trumpia. Jos taas hommat menee sekaisin Brainardin aikana, niin Biden ja demokraatit on ns. done.

Tuo “Toisten syyttäminen” oli Trumpin tapa lähtien virkaanastujaispäivän valokuvista aina 2020 vaalien lopputulokseen ja kuinkas kävi? Yhdysvalloissa kansa vetää Presidentin vastuuseen asiasta kuin asiasta riippumatta siitä oliko hänellä mitään tekemistä asian kanssa vai ei. Bidenin suosio on laskenut samaa tahtia inflaation kasvun myötä. Ja sille Biden ei ole voinut tehdä hevon peen vertaa. Sama inflaatio toistuu nyt jokaikisessä maassa. Toisissa enemmän kuin toisissa, mutta yhdenkään valtion päämies ei pysty sitä estämään.

Biden ja demokraatit siis joutuu nyt kärsimään pandemian päättymisen luonnollisesta seurauksesta. Sopii toivoa etteivät saa liian pahasti selkäänsä ensi vuoden välivaaleissa. Hyvin todennäköisesti Biden katsoo kautensa viimeiset 2 vuotta Republikaanien kontrolloimaa edustajainhuonetta ja senaattia. Tämä tarkoittaa sitä, että mitä tahansa hän aikoo kaudestaan jättää jälkipolville, sen on tapahduttava ennen ensi syksyn vaaleja.