Yleisvaikutelma noista OMXH durable goods -bisneksistä ja niihin liittyvästä vähittäiskaupasta on että aika rohkeasti ekstrapoloidaan kaikkea mahdollista viimeaikaista hyvää ensi vuoteen. Vahva kysyntä, melko lempeät kilpailuasetelmat, kustannusten hallinta onnistuu edelleen tosi hyvin?

Mutta näinhän se aina menee. Useaan kertaan toistuva odotusten ylittäminen ruokkii optimismia ja optimismin vallitessa normaalia paremmista tuloksista maksetaan normaalia kovemmilla kertoimilla. Toisessa tilanteessa pessimismi ruokkii pessimismiä ja homma kääntyy päälaelleen.

Durable goods:

suhdanteet vaihtelevat

kulutustottumukset vaihtelevat

sama brändi näyttää toisinaan vahvemmalta, toisinaan vähemmän vahvalta

Vähittäiskauppa:

normaalitilanne raaka kilpailu

Nettotulokset alla analyytikoiden konsensusennusteilla.

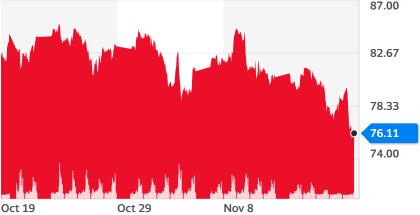

Mites realistisena itse kukin pitää uusia suurempia koronarajoituksia? Itävallassa taitaa olla kovat keinot käytössä ja jotain headlineja tullut vastaan Saksan ja Kreikan osalta? Ainakin öljymarkkinat tuntuu varautuvan kulkemisen rajoituksiin korjauksella.

Ps. En tiedä onko sinällään oikea ketju, mutta ei tämä nyt pörssien osalta ainakaan kahvihuoneen tyyppinen pohdinnan aihe ole jos pörsseihin on hinnoiteltu post korona aika. Toki voi olla että isompia rajoituksia ei oteta käyttöön kuin max pienemmissä maissa.

Pps. Ei poliittista jargonia pitäisikö/eikä näin pitäisi hallitusten tehdä, vaan luuleeko itse kukin että rajoituksia isommassa mittakaavassa vielä tulee.

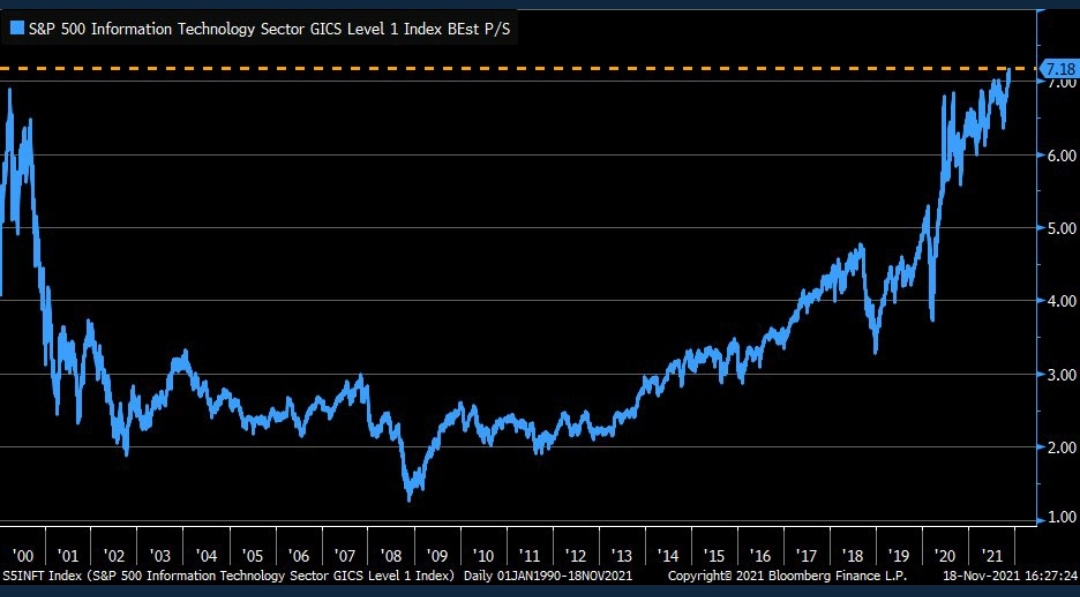

Joo. Vertaisin QT:n ja Revenion kertoimia sinne ja, jos taas haluaa löytää verrokkeja vaikkapa Tiedon kaltaiselle ei niin helposti skaalautuvalle palveluyhtiölle, niin olisiko CGI ja IBM sopivia? Helsingin ja Euroopan pörssin yhtiöillä ei keskimäärin oikein mitään tekemistä sp500:n vastaavien kanssa.

Itse vähän kontraavasti en pidä USA:ta sen kalliimpana kuin Eurooppaakaan näistä yksinkertaisista kertoimista lukuunottamatta. Samanlaiset yhtiöt on suurimmaksi osaksi saman hintaisia. Kone ja Otis yksi esimerkki.

USA-salkkuun tullut muuten viime aikoina kivasti lisätuottoa, kun euro heikentynyt. Oma arvaus jokin aika sitten oli juuri väärin, kun odotin, että euro päinvastoin vahvistuisi. Onneksi en antanut sen arvauksen juuri vaikuttaa sijoituspäätöksiin

Joo Itävalta ei ole niin merkittävä, mutta Saksa jo tuntuisi. Öljy lähti tätä ainakin jo korjaamaan. Toki paikkausta tulee lämmitysöljyn ja vaikka kalliin maakaasun muodossa mutta ei mikään paikkaa jos liikkuminen loppuu. Noh ainakin se tyssää öljynhinnan nousua. En ole katsonut mutta voisin veikata että kaikki post korona bisnekset risteilijöistä hoteilleihin ottais tänään dunkkuun🤔.

Joo ymmärrän että näyttää siltä että miten sattuu vertailen omenoita appelsiineihin.

Mutta jokaisen it-firman nettotulos vuonna 2030 on jokin pieni hippunen maailman bkt:sta 2030. Millainen hippunen milläkin ja onko kokonaiskuva järkevä? Ja millaisilla kertoimilla noista hippusista kannattaa maksaa? Mitä jos Matin tai Maijan salkussa on isolla painolla se joka jauhautuu atomeiksi raa’assa kilpailussa ja menettää 98 % arvostaan?

Nordean makroilijat kävivät joku aika sitten skenaariota läpi jossa eurooppaan tulisi uusia rajoituksia ja heidän papereissaan inflaatio kohoaa näiden seurauksena entisestään kun tuotteiden ja palvelujen kulutusvinouma vain pahenee. Toisaalta koronan osalta on nähty jo jonkinlaista kausivaihtelua ja voinee suhteellisen luottavaisesti olettaa, että kesän lähestyessä tautitapaukset taas hiipuvat. Samalla rokotuskattavuus nousee koko ajan sekä tauti kiertää väestöä läpi ja tätä kautta tauti etenee vääjäämättä kohti endeemisempää tilaa joka asiantuntijoiden mukaan toteutuu yleensä 2-4 vuoden kuluttua pandemian alusta. Lyhyen aikavälin turbulenssiä mielestäni, mutta ei muuta isoa kuvaa.

Jääräpäisyyteesi on helppo samaistua, kuten koko kirjoitukseesi. Raakaöljy on haastavimmasta päästä seurattavia. Sillä on iso merkitys markkinoihin kokonaisuudessaan eli sitä on lähes pakko seurata vaikutusten vuoksi. Ennustukset tuppaavat öljyn kohdalla myös toteuttamaan itseään, vaikka analyyttisesti maailmaa tarkastelevalle ne eivät aina järkeä teekään. Minäkään en ole mikään energia-alan osaaja, mutta tietynlainen kokemuspohjainen aavistus tulevaisuudesta on syntynyt alaa seuratessa. Hintaa määräävillä reaktioilla on vastareaktioita ja OPEC pystyy (toisinaan) keikauttamaan tilanteen hetkessä päinvastaiseksi.

Tilannetta on juuri nyt mielenkiintoista seurata. Vastakkain ovat maailman johtajien painostus symbolisine eleineen ja realiteetit, kuten öljyvarastojen tasot, joiden jotkut väittävät lopulta merkitsevän enemmän lopputuloksen kannalta. Mutta kun puhutaan öljystä ei todellakaan puhuta vain öljystä. Itse olen tällä hetkellä numeroita ja logiikkaa vastaan ja uskon öljyn hinnannousun ainakin tasoittuvan. Omat uskomukseni perustuvat puhtaasti vuosikymmenten aikana syntyneelle intuitiolle. Aika näyttää, miten tässä käy, mutta muutaman viikon perusteella jotain on jo liikahtanut. Ehkä kyseessä on vain Delta-muunnos.

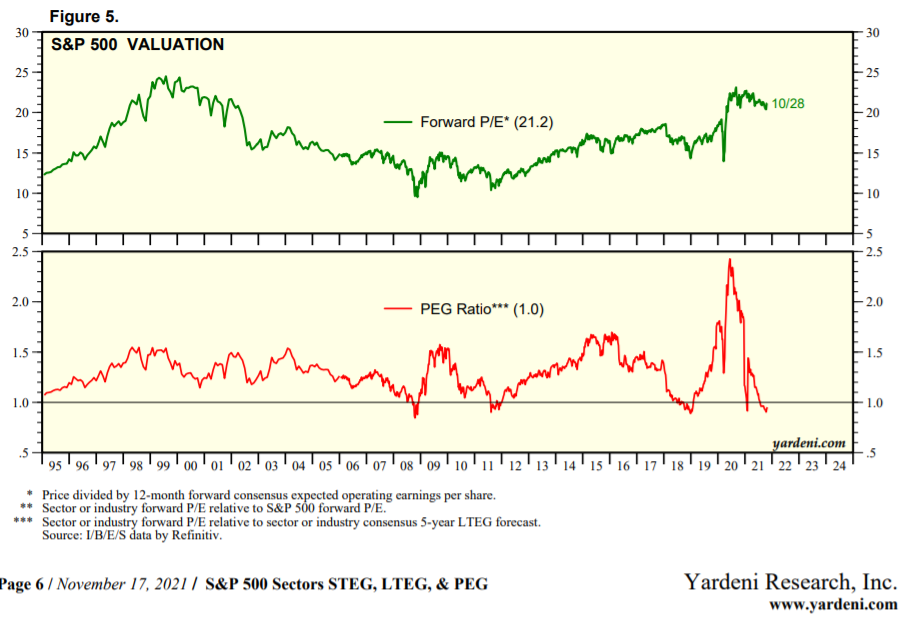

”Jos tulosennusteet pitävät paikkansa” - tämä onkin se iso kysymys.

Tulosennusteet (analyytikoiden excelit) tällä hetkellä tuntuvat pitkälti ekstrapoloivan nykyisen erittäin tuloskasvumyönteisen toimintaympäristön jatkuvan, mutta tuohon oletukseen sisältyy myös riskejä joita täällä paljonkin pyöritelty. @musa_2 taitaa olla viikonlopun vietossa kun ei ole vielä kommentoinut ajattelun ulkoistamisesta

Esimerkiksi: Eikö tuo graafi samalla logiikalla kerro että esim 2020 oli erityisen huono aika ostaa osakkeita? Tuo graafi siis kertoo yhtälailla markkinan arvostustasosta kuin markkinaennustajien fiiliksestä, ja välillä jopa ehkä enemmän jälkimmäisestä?

Sepä se. Markkina ei kuitenkaan näytä yleisesti uskovan noihin konsensusennusteisiin, koska 1:n PEG on mielestäni nykyisiin markkinakorkoihin nähden (USA:n 10- ja 30 vuotinen) tosi matala luku. Jos tuo ennustettu 21%:n vuosittainen tuloskasvu toteutuisi seuraavalle viittä vuotta, niin PE olisi silloin jo kasin pinnassa. Jos taas edes puolet tuosta tuloskasvusta toteutuu, niin silloinkin PE olisi reippaasti alle 15:n.

Joka tapauksessa tulkitsen melkeimpä faktaksi tuon, että nykyisiin tulosennusteisiin nähden osakemarkkina on nyt ainakin USA:ssa halpa. Tulosennusteiden uskottavuuden suhteen täällä moneen kertaan mainitut profit marginit ja EV/Sales kertoimet taas aiheuttaa ainakin itsellä epäuskoa. Kukaanhan ei olettane, että talous ja liikevaidot kasvaisivat 21 %:ia joka vuosi tästä seuraavat 5 vuotta edes nimellisesti, eli suurimman osan tuosta tulosparannuksesta pitäisi tulla Profit Marginin kohentumisesta entisestään.

SP500:n profit marginhan on jo nyt ennätyskorkea - oletetaan luvuksi vaikka 12,5%. Jos sp500:n yritysten liikevaihdot kasvaisivat vaikkapa “vain” 7 %:ia per vuosi tulisi keskimääräisen profit marginin melkein tuplaantua tuosta n. 25%:n, jotta tuo yllämainittu 1:n PEG toteutuisi. Samoin buffett indikaattori ampuisi taivaisiin nykyisestä.

Hurjaa - hurjaa, mutta jos markkina alkaisi uskoa näihin tulosennusteisiin niin saatetaan nähdä vielä hurja ralli ylös päin.

Lyhyellä tähtäimellä en tosiaan yhtään yllättyisi että nousua nähdään vielä kun ekonomistit ja analyytikot loppuvuodesta heittelevät taas ensi vuoden ennusteita.

Pidemmällä aikavälillä nykyisiin tuotto-odotuksiin pääseminen on sitten hankalampi yhtälö.

En pidä näistä sijoittamisen peukalosäännöistä mutta joulupukkiralli on hyvinkin mahdollinen. Sitten ensi vuonna voi olla enemmänkin ”sell in may”…?

Kyllä minun mielestä tuon PEG-luvun tuijottaminen on aika turhaa jos kasvuvauhtina on käytetty korona-ajan hyvin poikkeuksellisia kasvulukemia. Pari vuotta kun katsotaan eteenpäin niin kasvuvauhti on taas matalia yksikköprosentteja ihan ennusteissakin. Sen sijaan kun katsoo tuota forward P/E -lukua, niin kyllähän nykyinen taso on kaukana “hyvästä ostopaikasta”.

Muutenkin nuo kasvuennusteet on kyllä äärimmäisen kunnianhimoisia seuraavalle 1-2 vuodelle ja SIITÄ HUOLIMATTA forward P/E huitelee noin korkealla.

Kyllä mun mielestä suurilta osin kaikki kulminoituu tähän korkotilanteeseen, ainaki jos kattoo tässä twiitissä olevaa taulukkoa (syyskuun puolivälistä 2021, @Pohjolan_Eka:lle shoutoutit kyseisen twiitin linkkaamisesta). On hyvä huomata, että forward P/E -lukua vähän vähemmän venytetty mittari on toi P/CF, mutta ainakaan mä en tosta tasosta nyt hirveemmin hurraisi. Sillon kun on tottunu opiskelemaan fundansa aikoinaan sellasessa ympäristössä, jossa turvamarginaalin tärkeyttä korostettiin tosi paljon, niin nykynen S&P:n valuaatio herättää kysymyksen: missä se turvamarginaali on, onko sitä ollenkaan? Eniten ehkä huolestuttaa se, että E-komponentin ennusteet forward P/E:ssa hinnoittelee käsittääkseni todella kovaa tuloskasvua edelleen sisäänsä, jolloin ton E-komponentin ennusteriski kasvaa ihan merkittävästi.

Kyseinen PEG perustuu analyytikoiden ennustamaan seuraavan viiden vuoden tuloskasvuun - ei poikkeuksellisiin korona-ajan lukuihin. Toki syytä kyseenalaistaa nuo analyytikoiden tekemät ennusteet, mutta se on aika rohkea veto uskoa olevansa itse oikeassa ja maailman ammattilaiset keskimäärin väärässä.

Mielestäni tämä on yksi suurimmista vallalla olevista harhaluuloista. Olen samaa mieltä, että matalilla pitkillä koroilla on positiivinen vaikutus yksittäisten osakkeiden kursseihin mahdollisesti alemman diskonttokoron kautta, mutta toisena erittäin olennaisena tekijänä nykyisen arvostustason taustalla on hurjaksi arvioitu tuloskasvu. Ennusteissa, jos tosiaan pysytään edes sinne päin, niin eipä ole PE-luvut näille ostohinnoille korkeita enää muutaman vuoden päästä. Esim. tuosta Liz Annin taulukosta puuttuu tuo PEG mittari ja noista suurin osa katsoo lähinnä kengänkärkiin ja taaksepäin, kun oikeasti pörssi ja yritykset pyritään arvostamaan tulevaisuuden kassavirtojen mukaan.

Nyt en muista tarkalleen ottaen lähdettä tälle, mutta ainaki mun käsittääkseni on ihan akateemisesti todistettu, että keskimäärin nimenomaan USA:n analyytikoiden ennusteet ei generoi ylituottoa markkinoilla (@Verneri_Pulkkinen muistanko väärin vai ootko tätä sivunnu jossain Vernerin Vartissa?) → skeptisyyttä pitää tästä syystä lähtökohtasesti todellakin olla esitettyihin ennusteisiin.

Tää vaatis ihan matemaattisesti jo tarkempaa todistusta tää väite. Ihan rahotusteorian mukaisesti jos risk-free-rate lähtee WACC:n laskennassa laskuun esim. -1%, niin muutokset diskontattuihin kassavirtoihin on todella rajuja. Kuka tahansa pystyy tän näkemään jos vääntää riittävästi DCF-laskelmia etenki semmosilla rahavirtajakaumilla, jossa TERM-osuus on esim. >60% rahavirroista. Ja siis huom. ite en aivan tarkalleen allekirjota sitä et pienikin muutos WACC:ssa tekee tosi suuria muutoksia kassavirtalaskelman tulokseen, mutta tommoset prosenttien muutokset WACC:ssa alkaa jo oikeesti tuntumaan, ei niinkään välillä -0,5% - +0,5% olevat muutokset.

Tässä kaks asiaa:

Kyllä, ei P/E luvut nykyostohinnoilla oo kalliita jos ennusteet toteutuu. Mutta kun pihvi tällä hetkellä on nimenomaan tavallista korkeammassa ennusteriskissä, ei siinä mikä toteutuma on jos ennusteet toteutuu. Edelleen, se turvamarginaalin puuttuminen on se mikä vaivaa paljon.

Joo, suurin osa noista mittareista kattoo taaksepäin tai nykytuloksia, mutta ei kaikki. Taulukon pointti omasta näkökulmasta oli nimenomaan se, että on tosi vaikea löytää mittareita, joidenka perusteella S&P 500-indeksi ois kokonaisuutena halpa, ja ainoo todella selkeesti erottuva tapa jolla halpuus voidaan osoittaa on korkoyieldeihin perustuvat mittarit. PEG olis sitten taasen vaan yksi luku lisään tohon listaan, ja siinä sitte pitäis edelleenkin osata ottaa huomioon toi suuri ennusteriski ton luvun kanssa juuri tällä hetkellä.

En nyt lonkalta muista mitä kasvulukuja tuo tarkalleen pitää, mutta näin lonkalta muistelisin että vuosien 2022-2023 tuloskasvuluvut olivat ainakin kaksinumeroisia. Ottaen huomioon ennätyskorkeat liikevoittomarginaalit, niin kyllä nuo hieman epärealistisilta vaikuttaa.

En väitä että minä olen oikeassa, eihän minulla ole mitään tuloskasvuennustettakaan. Minun mielestä ei vain ole järkevää odottaa kuin korkeintaan bull-skenaariossa noiden toteutumista, sillä käsittääkseni historiallinen data ei tue sitä että nuo toteutuisivat kovin hyvin. Valitettavasti mitään lähdettä tähän ei nyt ole antaa, sillä suodatan päivän aikana paljon erilaista dataa ja kaikkea ei tule otettua talteen. Kuitenkin tällaiseen näyttöön muistelisin joskus törmänneeni. Eli mutuiliksi tämä osittain meni ja siitä en pidä kyllä itsekään, pahoittelut siitä.

Muutenkin kun tuota PEG-käyrää (eteenpäin katsovat luvut) katsoo, niin ei tuosta kyllä mitään hyvää ostopaikkaa voi haistella nyt. 2000 ennen teknokuplan puhkeamista ja ennen finanssikriisiä PEG-lukuhan oli juurikin laskenut aika matalalle tasolle. Vastaavasti vaikka tuolla 15-16 vuoden tienoilla olisi ollut hyvä hetki ostaa jälkiviisaana, vaikka PEG olikin suhteellisen korkea. En näe tuossa käyrässä mitään hyvää korrealaatiota matalan PEGin ja hyvän ostopaikan välillä.

Voisiko nykyiset korkeammat marginaalit johtua siitä, että skaalaavissa bisneksissä isoin toimija pystyy tuottamaan saman palvelun yhtä aikaa halvimmalla ja parhaalla marginaalilla - toisinsanoen “voittaja vie kaiken”. Kilpailijat eivät pysty kilpailemaan hinnalla eivätkä saavuta samaa marginaalia, koska ovat pienempiä, ja samaan aikaan eivät samasta syystä voi kasvaa suurimmaksi. Isoin toimija voi panostaa suhteessa vähiten tuotekehitykseen, mutta samalla absoluuttisesti eniten, säilyttäen etumatkan.