Huikeaa miten sijoittajien käsitykset siitä mikä on normaalia ovat muuttuneet.

1998 USA:ssa oli kova noususuhdanne ja inflaatio maltillista eli sikäli periaatteessa hyvä ympäristö tehdä tulosta.

Työvoiman osuus kakusta oli eri luokkaa kuin nyt.

Very few large firms are able to achieve 20% or higher margins. Microsoft is an exception, but GE, the profit leader for 1998, generated a margin of less than 10%. The average margin of the top 500 firms in the U.S. was only 6.6% last year. At a 10% profit margin, AOL needs to generate $67 billion in annual sales. Sales of this magnitude were surpassed by only seven U.S. companies in 1998 (General Motors, Ford, Wal-Mart, Exxon, GE, IBM and Citigroup), and the average margin of these firms was only 5.7%.

Maatalouden kannattavuus on erittäin huonoa, mutta yrittäminen perustuu todella suureen velkamäärään suhteessa liikevaihtoon ja tulokseen. Sijoitusmielessä peltomaan tuotoksi voidaan laskea 2-4% vuokratuotto ja lisäksi arvonnousu/lasku mikä on hyvin alueellista.

Pellon hinnoissakin on älyttömät alueelliset erot, 4000-25 000€/hehtaari on haarukka näilläkin seuduilla.

Muutenkin riskit ovat maanviljelijällä valtavat. Esimerkiksi eräältä tutulta tuottajalta katosi 50 000€ tuloksesta, kun maitotuotteiden vienti Venäjälle loppui ja täten tuottajan saamaa litrahintaa pudotettiin. Se on aivan älytön summa tilalle, joka elätti koko perheen.

Ei pidä unohtaa myöskään henkistä puolta. Eräs toinen viljelijä olisi miljonääri, jos myisi maansa tonteiksi. Kun tilaa on pidetty sen 300 vuotta samalla paikalla, sukupolvi toisensa jälkeen uurastaen läpi kaikkien vastoinkäymisten, niin ei niitä sukuperinteitä niin vain heitetä roskiin ja nosteta käsiä pystyyn.

Tässä WSJ:n artikkelissa on tuoretta analyysia, miten USA:ssa kasvava inflaatio on vaikuttanut sijoittajien valintoihin - korkeamman riskin kohteet ovat kasvattaneet kiinnostusta ja inflaatiosuojatut bondit menettäneet.

Updated November 14, 2021 08:40 a.m. EST

Enthusiasm for riskier corners of the market has sent stock indexes and cryptocurrencies to record highs. A powerful driver, investors say, is surging inflation and the effect it has suppressing returns on safe govern-ment bonds, a main alternative to stocks.

“With real yields, the lower they are, the more it encourages speculation,” said Lorenzo Di Mattia, chief investment officer of hedge fund Sibilla Capital. As cash loses value from inflation, investors are increasingly motivated to put their money to work, he said.

In one sign of froth, shares of electric-vehicle startup Rivian Automo-tive rose 29% when they started trading on Wednesday. They rose again Thursday and Friday, giving the firm a market value larger than that of a key shareholder, Ford Motor Co., despite Rivian having only started to deliver vehicles in September.

As real yields have fallen, technology stocks whose growth prospects are far in the future have bene-fited the most. The tech-heavy Nasdaq Composite Index has risen about 10% in the past month, roughly doubling the rise in the Dow Jones Industrial Average, which holds a greater weighting of old-line financial and indus-trial companies.

Last week so-called real yields, which take into account the corrosive effects of inflation, hit some of their lowest levels on record. One measure of real yields, 10-year Treasury inflation-protected securities, fell to minus 1.2%, according to Tradeweb. That is the lowest on record, accord-ing to data going back to February 2003.

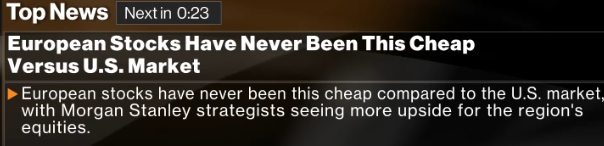

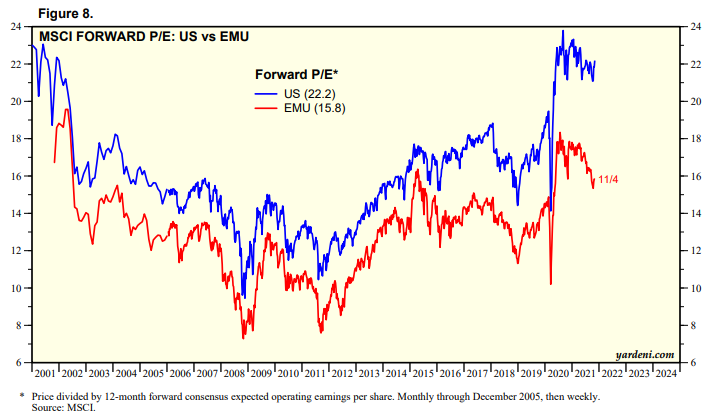

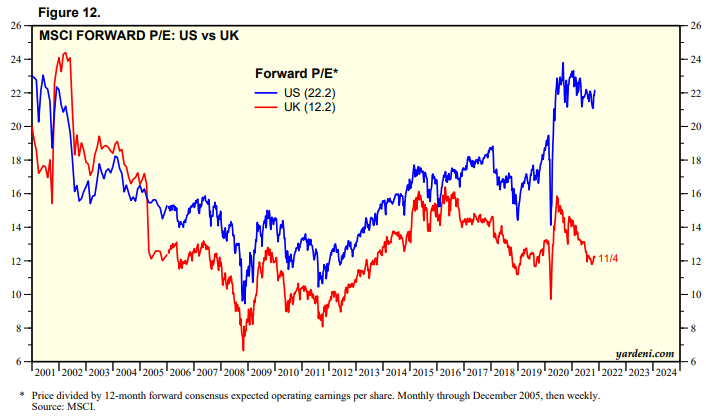

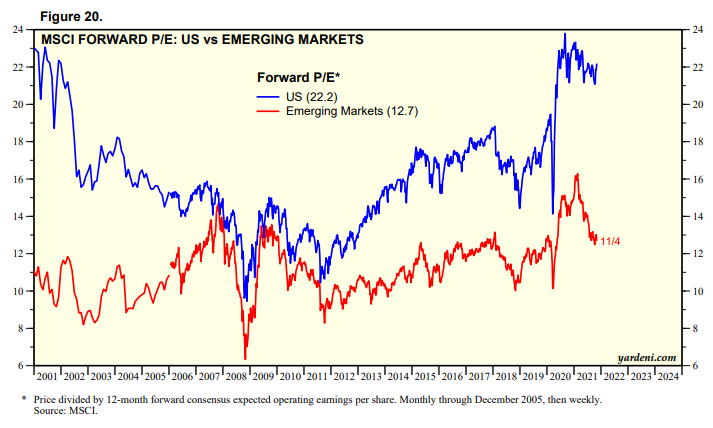

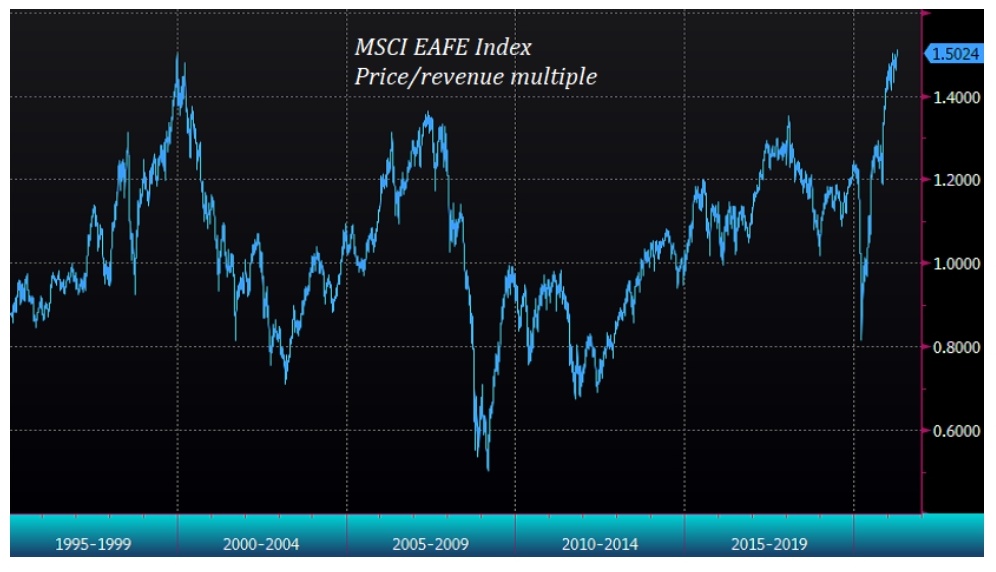

Bloomberg TV:n Top news -listalle on yltänyt uutinen pörssiarvostusten eroista Eurooppa vs. USA. Ero on vain kasvanut entisestään ja Morgan Stanley näkeekin Euroopassa nousuvaraa.

Jos mitään kupla-narratiivia haluaa ylläpitää, niin kyllä sen joutuu rajaamaan vain USAhan. Muualla melko säädyllinen arvostustaso.

Ennuste voi olla pielessä kumpaankin suuntaan.

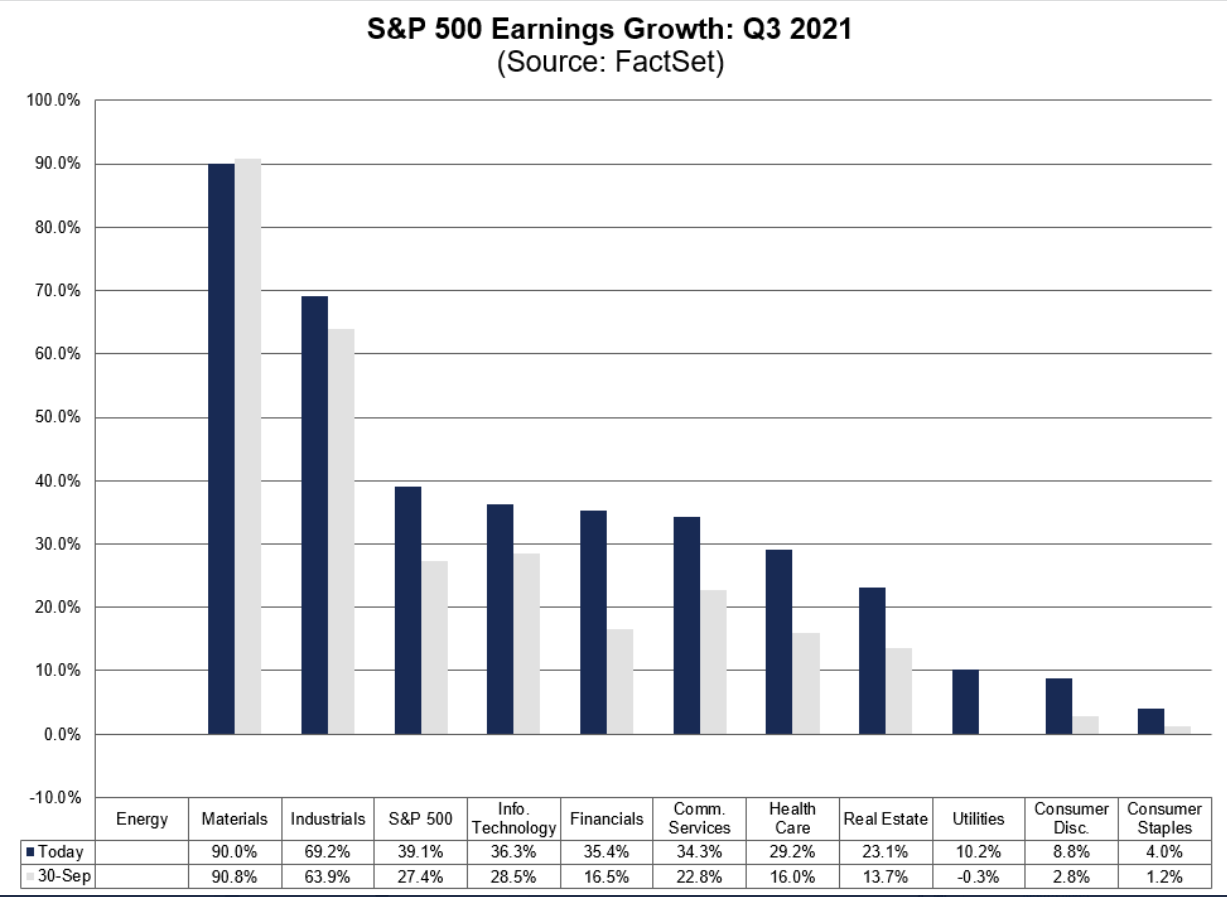

Q3 earnings kasvua odotettiin 27% mutta 39% on viimeisin arvio SP500:lle. Samaten 2021 ja 2022 ennusteet ovat nousseet pitkin vuotta.

Sijoittaminen on aina sarja valistuneita arvauksia ja johonkin arvaukset on perustettava. Tulosennusteet tuppaavat olemaan tyyppinen arvaus johon nojata. (joskus toki tuo kaide pettää kun nojaa koko painolla )

Hmm. Vasta jälkikäteen näemme, miten tämä oli, voi olla, että näiden markkinoiden “halpuudelle” on hyvät syynsä. Euroopassa toimialajakauma on hieman erilainen kuin Yhdysvalloissa, kehittyvillä markkinoilla riskitaso (ja usein myös toimialat) laskevat “oikeaa” arvostusta. Myös Euroopassa erilaiset poliittiset riskit ovat lisääntyneet ihan oikeasti viime aikoina, mikä voi aiheuttaa päänvaivaa. Eli nämä markkinat voivat olla “kalliimpia” kuin ehkä ajattelemmekaan.

(Tämä siis absoluuttista arvostustasoa koskien, se on tietenkin fakta, että suhteellinen arvostus on muuttunut.)

Tämä on kyllä tosi hyvä pointti. Mun mielestä kun puhutaan “kuplasta” tai “kireistä arvostuksista”, niin iso ongelma on se että katsotaan eteenpäin katsovia tuloksia. Indeksitasolla kun vaikka SP500-yhtiöiden tulosennusteita katsoo, niin onhan ne mielettömän korkealle laitettu. Etenkin, kun marginaalit jo nykytilanteessa hämmästyttävän korkeat.

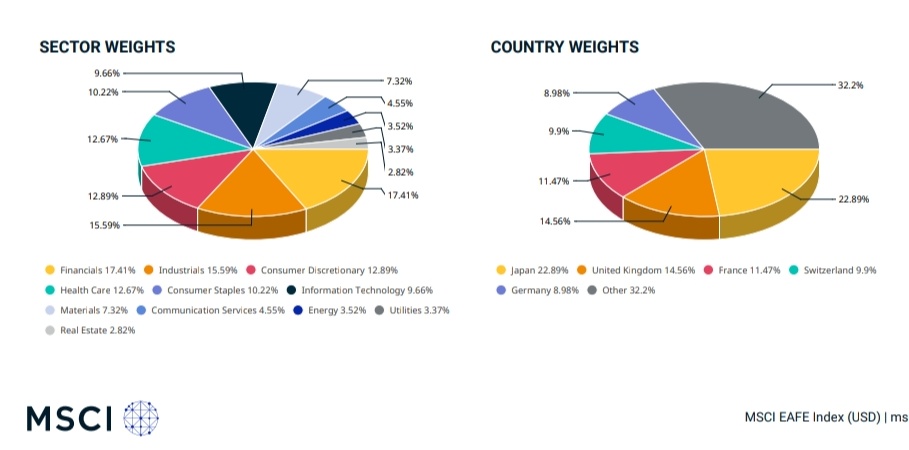

Kyseisessä indeksissähän (MSCI AEFE) ei ole SP500-yhtiöitä mukana. USA:ssa tilannetta ei myöskään helpota se, että etenkin tänä vuonna ennusteet ovat olleet paperia. Kunnon rimanalituksia on ollut vähän, mutta ylityksiä on piisannut.

Sen verran pitää @musa_2 :n väitettä P/E-luvun E-komponentista kommentoida, että eihän se sentään pelkkää arvailua ole. Vaikka P/E-lukua nykyään karsastetaan (ml. forward) pidän sitä itse edelleen yhtenä parhaana mittarina “normaalissa” markkinatilanteessa. Arvioissa tulevasta suorituskyvystä on sekä historia- että tulevaisuuskomponentti. Tulevaisuutta on hieman hankala ennustaa, mutta yhtiöt asettavat tavoitteensa usein parhaan, yhtiöstä ja markkinasta, saatavilla olevan ymmärryksen mukaan.

Helsinki on sikäli helppo markkinapaikka, että yhtiöt voi tarvittaessa käydä vaikka yksitellen läpi. Todellisia ylilyöntejä arvostuksessa on lopulta aika vähän, mutta ne ovat historiallisestikin suuria – siis juuri nyt.

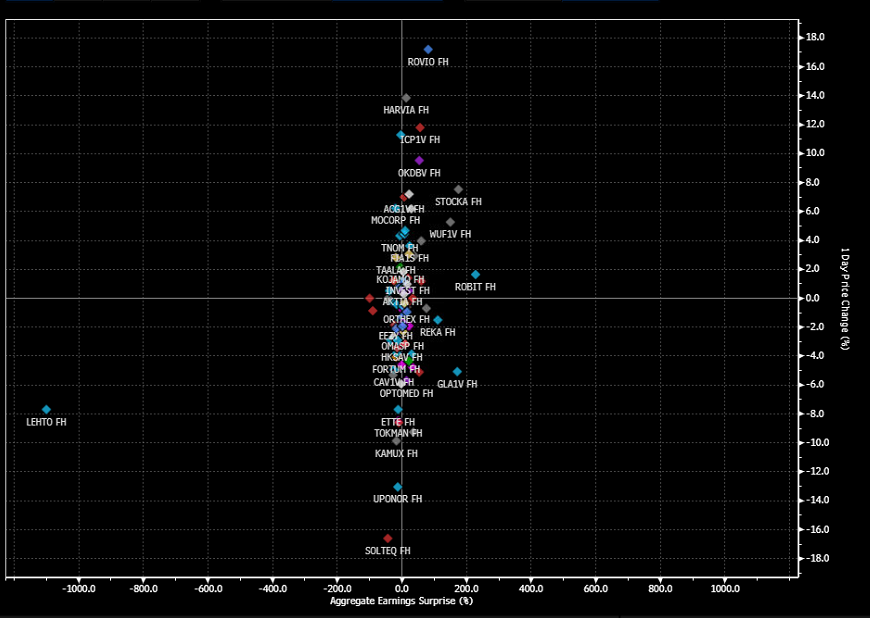

Tuloskausi alkaa olla Suomessakin ohi. Kuten foorumin monista suosikkiosakkeista (kuten Kamux, Qt, Remedy, Fortum yms.) näkee niin osakkeet eivät suinkaan aina nouse. Keskimäärin osakkeet laskivat tulosjulkistuspäivinä, rajuimpana Solteqin -18 % lasku.

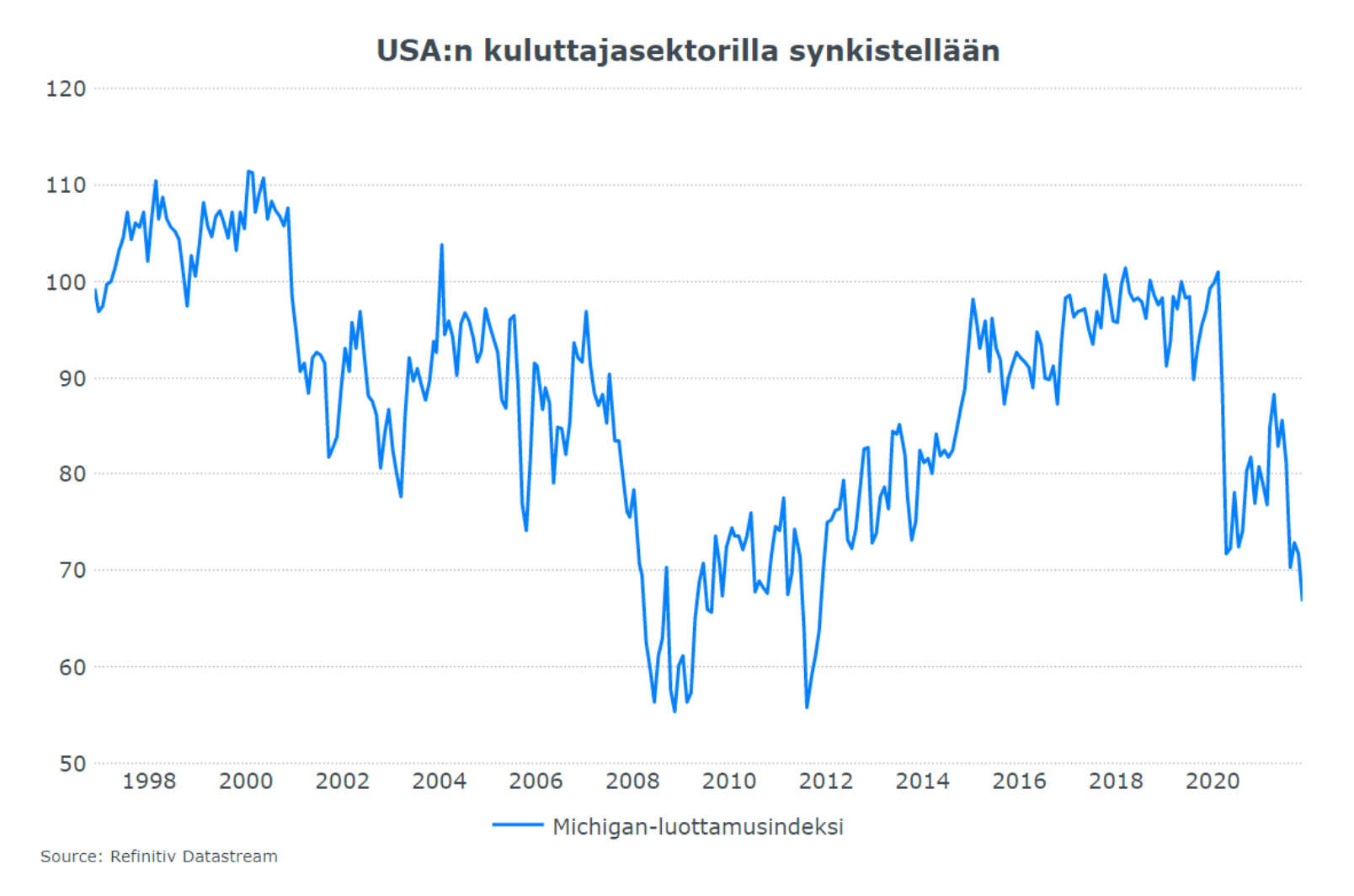

Tätä @Marianne_Palmu eilisen makron käppyrää kuluttajaluottamuksesta jenkeissä ei taidettu vielä nostaa tänne. On mielenkiintoista, miten kuluttajaluottamus on romahtanut finanssikriisin synkkien hetkien tasolle samalla, kun markkina on ATH:ssa ja kansalaiset ovat laajasti vaurastuneet koronakriisin aikana. Reaalipalkkoja nakertava inflaatio lienee osasyy tähän. Ero teknokuplan aikaiseen kokovartaloeuforiaan on massiivinen.

Videon pääaihe liittyy etäisemmin tämän ketjun aiheeseen. Kävin läpi, miten korkealla liitävät osakekurssit vaikuttavat pörssiyhtiöiden johtoon ja heidän toimiin. Mm. ekonomisti Michael Jensen on argumentoinut, että korkealla liitävä osake saa pörssiyhtiön johdon tekemään lyhyen aikavälin odotuksia tyydyttäviä toimia. Esimerkiksi uuteen teknologiaan investoiminen tai hype start upien ostaminen heittää lisää löpöä moottoriin. Pitkässä juoksussa nämä kuitenkin osoittautuvat vahingollisiksi.

Helsingin pörssissä ei ole kauheasti räikeitä arvostuksia vaikka avomielisiä kertoimet kyllä ovat. Mutta päällimmäisenä tulee mieleen amerikkalaisten meemiosakkeet. Mikä paine onkaan Gamestoppin tai AMC:n johdolla päästä “apinoiden” odotuksiin? Molemmathan häärii kryptojen, blockchainin tai NFT:n eli tämän päivän taikasanojen parissa.

Tulosennusteita katsomalla ulkoistaa ajattelun jollekulle toiselle jos ei jaksa ajatella itse.

Vuoden 2009 lopulla ja 2010 alussa talousmediassa huudettiin pörssikuplaa kun eteenpäin katsovat p/e:t (teknoja lukuun ottamatta) olivat selvästi korkeampia kuin nyt.

Oliko silloin huonompi vai parempi hetki olla ostolaidalla kuin nyt?

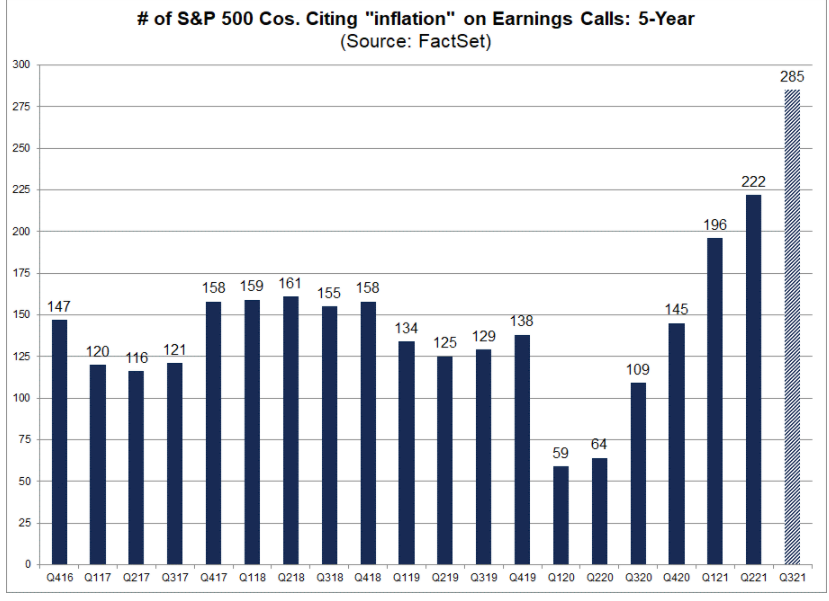

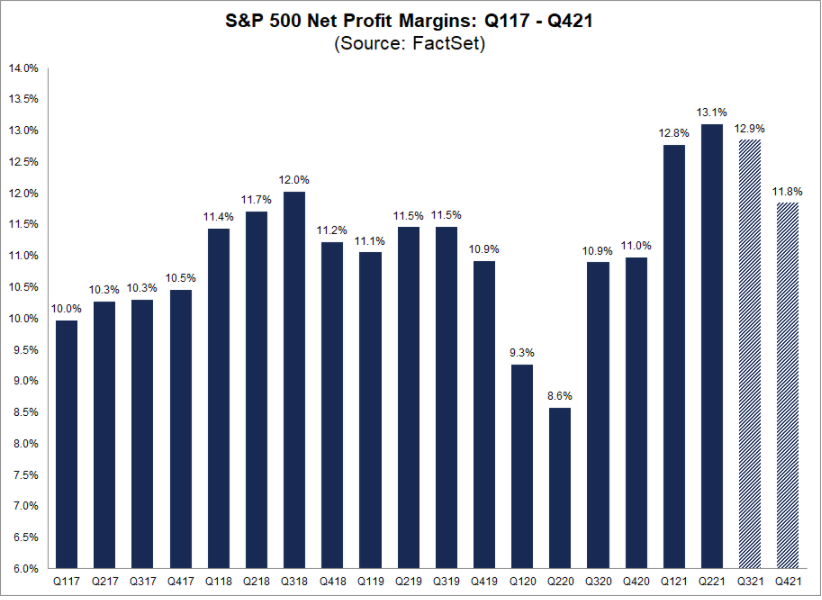

Nämä inflaatiosta puhuvat yritykset uskovat yhtenä läjänä katseltuna, että marginaalit alkavat tasoittumaan ennätystasoilta vaikka hyvältähän nuo marginaalit noillakin ennustelilla vielä näyttävät:

Fed odottaa inflaatiolukemien laskevan ja viime kuukausien nousun olevan tilapäinen ilmiö - näin on näkemys kirjattu 3.11.21!

November 03, 2021

Federal Reserve issues FOMC statement

Inflation is elevated, largely reflecting factors that are expected to be transitory. Supply and demand imbalances related to the pandemic and the reopening of the economy have contributed to sizable price increases in some sectors.

Biden ja Xi rupattelivat maiden öljyvarastojen avaamisesta suitsiakseen öljyn hinnannousua. Bideniltä odotetaan joka tapauksessa peliliikkeitä viimeistään alkuvuonna.

Amerikka elää öljyllä. Bensan hinta on maassa kaikki kaikessa, sillä suurten kaupunkien ulkopuolella kaikki - kyllä, siis ihan kaikki – on suunniteltu autoilevalle kansalle. “Tankillisen” noussut hinta ei ole maassa ihan pikku juttu. Kaliforniassa lähennellään jo gallonan viiden taalan rajaa ja vuosien halpa-autoilun jälkeen tavallisimman bensalaadun keskihinta koko maassa on jo 3,5 dollaria. Ja kansa ei tykkää yhtään.

Bidenin ei tarvitse miettiä uudelleenvalintaansa, mutta edustamansa puolueen menestystä kyllä. Energian hinta ajaa inflaatiota kaikkialla maailmassa, joten USA:n ja Kiinan mahdollinen liittoutuminen halvemman öljyn taakse voi olla todella iso juttu. Jos tällainen yhteistyö toteutuisi voisi loppuvuosikin olla pörssi-iloittelun aikaa inflaatiopeikon ottaessa iskua.

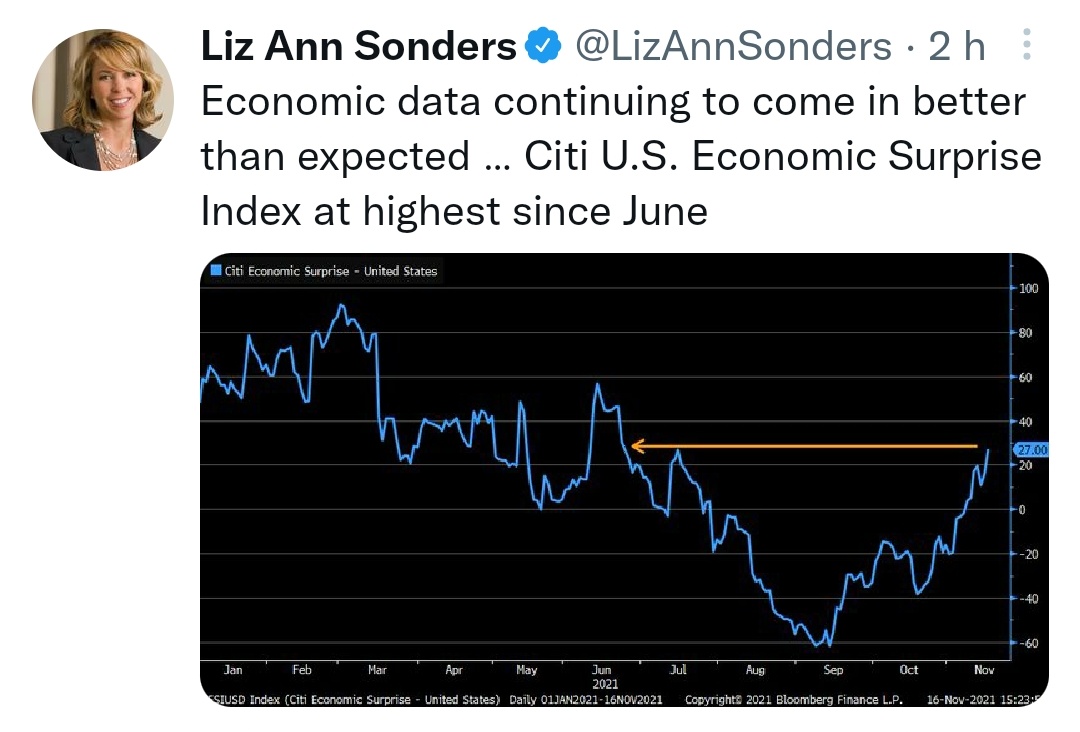

Reilut kolme viikkoa myöhemmin voidaan todeta että suurin piirtein kaikki data ja anekdootit kertovat että suhdannetilanne on tasaantunut melko vahvalle tasolle

Sorry rintamakarkuruudesta @Skyman , mutta hyppään nyt pois stagflation lite -leiristä. Kysyntä on joka puolella liian vahvaa jotta voisi puhua edes stagflaation lite -versiosta.

Markkinoiden heikkous syyskuussa taisi eniten johtua stagflaatioarvailuista.

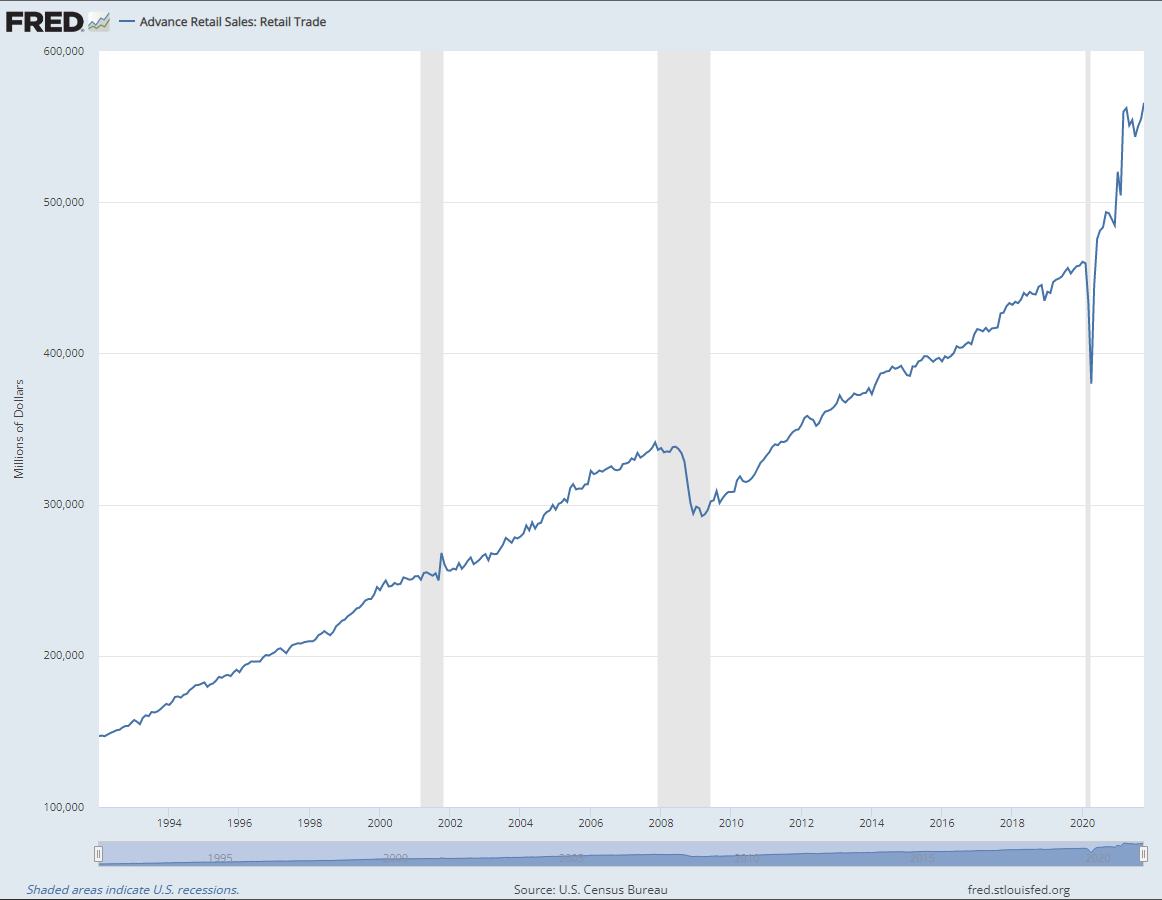

Jep, eilen tuli tuoretta vähittäiskauppadataa jenkeistä ja kysyntä jatkuu harvinaisen vahvana. Vuositasolla kasvu yli +15 %. Eilen mainitsemani kuluttajaluottamusken heikkous on henkistä, ei fyysistä.

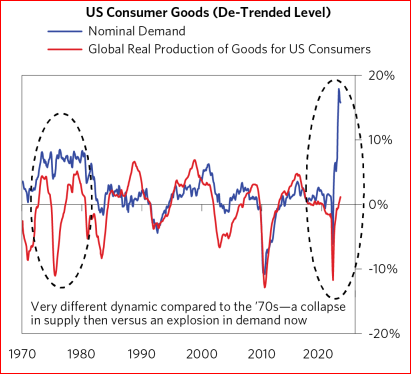

Noh nämä tulee huomiseen Varttiinkin jota nyt aamutuimaan kirjoittelen, mutta Ray Dalion poppoolla oli tutkimus joka argumentoi myös nykyisen inflaatiopiikin johtuvan räjähtävästä kysynnästä, ei romahtavasta tarjonnasta kuten stagflaatiossa asian laita olisi.