vaikka omikron ei ole maailmaloppu (toivottavasti), niin se tullee lisäämään samoja ongelmia ennestään. EKP on mahdottomassa paikassa. hintainflaatio juoksee karkuun, mutta korkoja ei voi nostaa. toisaalta ei koronnostot auta pullonkaulaongelmiin, mutta suostuvatko palkansaajat, että ostovoima heikkenee koko ajan. epäilen.

16 tykkäystä

Saksassa melkein samoissa.

15 tykkäystä

Taitaa energia näytellä suurta osaa.

4 tykkäystä

Alkaa olla oikeasti kovia lukuja, 20% vuodessa nousua.

1 tykkäys

Enemminkin näissä tulisi miettiä ja laskea että mikä on tuottajahintojen, kuljetuksen ja kohonneiden energiahintojen osuus ja kuinka pysyviä ne on. Plus pullonkaulat saatavuudessa.

Hyviä klikkiotsikoita näistä kyllä saa.

4 tykkäystä

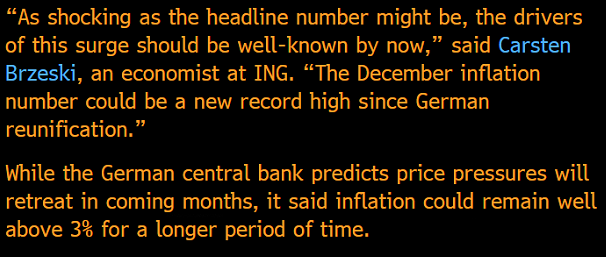

Huomenta kaikille! Saksan ja Espanjan inflaatioluvut ovat jo tänne julki tuotukin, ja niistä enemmän juttu tänään makrokatsauksessa, kuten myös virusvariantin tuomasta epävarmuudesta ennusteisiin, ts. jos rajoitukset variantin myötä lisääntyvät globaalisti, riski inflaation pitkittymisestä kasvaa ja vie väliaikaispuheilta pohjan. Saksan inflaatio kiihtyy kovaa vauhtia, mutta inflaatiopiikkiä odotettiinkin loppuvuodelle. ensi vuoden luvut näyttävät, onko kyseessä tosiaan vain piikki vai nousevatko hinnat pitkäksi aikaa. etenkin saksassa näitä väliaikaisuuden puolesta puhuvia tekijöitä, kuten arvonlisäveron muutosten vaikutukset, riittää, mutta myös tuotannon pullonkaulat vaikuttavat sen teollisuuteen paljon.

Mielenkiintoinen nosto oli Bloombergin lainaus Bundesbankin näkemyksistä, joiden mukaan inflaatiopiikin jälkeenkin Saksan inflaatio voisi pidemmän aikaa olla yli kolmen prosentin. Ja olisihen se selkeä muutos takavuosien talousympäristöstä takaisin inflatoriseen. Tämä myös lisäisi Saksan painostusta EKP:ssa kohti kiristyvää rahapolitiikkaa, ken Bundesbankin johdossa sitten onkin ensi vuoden alusta nykyisen pääjohtajan Jens Weidmannin jättäessä tehtävänsä.

35 tykkäystä

Eiköhän tuossa ole ajatus se, että mikäli mennään taas rajoituksiin, niin ihmisten kuluttajakäyttäytyminen jatkaa “koronalinjalla”. Eli rahat käytetään fyysisiin tavaroihin ja palvelusektori kärsii. Näiden rahojen painottuminen kulutustavaroihin pitää siis yllä korkeaa kysyntää niissä segmenteissä, joissa inflaatio nyt jyllännyt.

Lisäksi tuotannon pullonkaulojen korjaantuminen viivästyy rajoitusten takia + ihmisten kulutuskäyttäytymisten takia → tarjontapuolella ongelmia kun kysyntäpuoli taas ei sakkaa näissä tietyissä koreissa.

18 tykkäystä

Niin kyllä tämän käsitän, mutta että miksi se poistaisi inflaation väliaikaisuuden?

Viivästyttäisi pikemminkin inflaatiolukujen alenemista.

Jokin lisäkejtureaktio pitäisi lähteä liikkeelle, jotta väliaikaisuuspuheilla ei olisi katetta.

Edit. Toki niin, että jos inflaatio kulkee 0.0 % —> 6.0 % → 3.0 % ja jää siihen vuosiksi, sekä väliaikaisen että pysyvän inflaation profeetat paukuttelevat henkseleitään.

3 tykkäystä

No tässä tapauksessahan kyse on mielestäni vain terminologiasta; miten määrittelet “väliaikainen”?

Mariannehan sanoo: “riski inflaation pitkittymisestä kasvaa ja vie väliaikaispuheilta pohjan”

Tuossa kontekstissa ymmärrän tuon ainakin niin, että Marianne puhuu vain inflaation pitkittymisestä ja “väliaikainen” määritellään tarkoittamaan suunnilleen esim. kulunutta vuotta.

4 tykkäystä

Joo, ehkä se sijoittajan kannalta mielenkiintoisin on kuitenkin juuri tuo pitkä aikaväli, että mihin inflaatio sitten asettuu.

Ja, kovin vaikea olisi nähdä, että tavaroiden yms kysyntä- ja toimitusketjusuman purkautumisen jälkeen (vuosi, kaksi?) ei nähtäisi ainakin pientä ylilyöntiä toiseen suuntaan myös.

3 tykkäystä

Ehkä haastan tätä ajatusta vielä: Miksi tuon kuuluisi mennä juuri noin päin? Koronan alkuaikahan oli vahvasti deflatorinen, inflaation syyksi on mainittu yhteiskunnan avautumisen aiheuttama kysynnän nousu. Nyt jos trendi olisi taas päinvastainen ja rajoituksia tiukennetaan, mikä on muuttunut jotta vaikutus on inflatorinen? Esimerkiksi joissain vahvasti yhteiskunnan avautumiseen linkittyvissä tuotekategorioissa kuten bensiini.

Itse itselleni vastaten, oletuksena tuossa lienee että

- Ihmiset ovat oppineet elämään “normaalisti” koronarajoitustenkin keskellä jolloin kysyntä jatkuu eikä putoaisi uuteen koronakuoppaan vaikka omikron osoittautuisikin vakavaksi ja rokotteet ei tehoaisi

- Rajoitusten tiukentaminen myös aiheuttaisi painetta jatkaa jonkinlaista suoraa elvytystä, siis ihmisillä edelleen varaa kuluttaa, ja kysynnän epätasainen kohdistuminen jatkuisi

- Tuotanto- ja toimituskapasiteettiin kohdistuvat rajoitteet pahentaisivat pullonkauloja (esim. tuotannon sulkemiset koronan takia)

Kaikki nuo ovat taas “transitory” tekijöitä, eli kuten yllä mainittu saattaisi siirtää inflaatiopaineita pidemmälle mutta isommassa kuvassa ei välttämättä muuta kuin ajoituskysymys.

Pörssin reaktiosta vielä. Mielestäni tuo viime viikon reaktio kertoo enemmän pörssin yleisestä sentimentistä kuin itse koronasta, kun pienikin risahdus jossain puun takana aiheuttaa äkillisen karhupaniikin. Sijoittajat kollektiivisesti tuntuvat siis olevan hermostuksissaan, jolloin korjausliike vain odottaa syntymistään. Volatiliteetti siis jatkunee.

10 tykkäystä

Kiitos @Kelpieracer kysymyksestä ja @JNivala vastaukseni tarkennuksesta, juuri tuota hain. Eli Bundesbankinkin näkemys nojaa inflaation pitkittymiseen, normaalista poikkeavan taloustilan jatkuessa. Se, mikä on tilapäistä ja etenkin mikä pitkittynyttä onkin sitten täysin kunkin oman tulkinnan varassa. Keskuspankkien puheiden perusteella tilapäinen tarkoittaa hintapaineiden maltillistumista ainakin vuoden sisällä, minkä perusteella pitkittynyt inflaatio voisi kestää 1-3 vuotta.

Pitkä aikaväli on sitten asia erikseen, ja mielestäni siellä vaikuttavat edelleen talouden pitkän aikavälin kasvun lainalaisuudet eli hidas kasvu (siis matala tuottavuus), ikääntyvä väestö, ja tätä myötä maltilliset hintapaineet. USA:n infrapaketilla kasvua yritetään vauhdittaa ja kilpailukykyä parantaa, mutta euroalueella tämän kaltaiset avaukset ovat vielä jääneet vähiin, joten iso kuva ei mielestäni ole tältä osin muuttunut.

Tässä vielä artikkeli tuottavuudesta rautalangasta vääntäen, jos kiinnostaa mennä sinne kasvun alkulähteille: Pelle Pelottomat talouskasvun takana – Tuottavuus rautalangasta vääntäen | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

16 tykkäystä

Niin alkuunhan korona oli 03/2020 kysyntäpuolen shokki, koska epävarmuus lopetti ihmisten kuluttamisen. Kun kysyntä pysähtyi kuin seinään, niin myös tarjontapuolella tuotantoa lyötiin alas. Tästä seurasikin kuitenkin nopeasti kysynnän voimakas elpyminen, mutta tarjontapuoli ei pysynyt perässä ja syntyi pullonkauloja.

Tämä kysyntäpuolen pysähtyminen oli se deflatorinen tekijä kriisin alussa. Ei nyt ole mielestäni mitään syytä uskoa että näin kävisi uudestaan, kun meillä kaikilla on jo 1.5v ajan kokemusta tästä tilanteesta eikä uusi variantti sitä muuta.

7 tykkäystä

Juuri näin itsekin tuon järkeilin. Nyt jälkikäteen luettuani kirjoitin väärin että haastan ajatusta, ennemminkin halusin avata tuota mekanismia ja olettamuksia miksi uusin variantti olisi juuri inflatorinen tekijä.

Jatkan sitten vielä omaa ajatuksenjuoksuani… Isommassa/pidemmässä kuvassa inflaation sijaan varastosyklin ylilyönnin vaara on tässä edelleen mielestäni olemassa ja tuolla olisi sitten vahva deflatorinen vaikutus yhdessä kysynnän normalisoitumisen kanssa. Oman työnantajani (eräs teollisuusyritys) tilauskanta ja kysyntä on tällä hetkellä sellaisella tasolla ettei voi perustua pelkkään tarvepohjaiseen kysyntään vaan ainakin osa menee arvoketjun eri välivarastojen täyttämiseen.

Kun tuota lisäpuskurointia tekee jokainen yritys eri arvoketjun vaiheessa ja perustuu olettamukseen jatkuvasta vahvasta kysynnästä, niin vastaavasti kysyntäkuvan kääntyessä (esim. kun palkat ei nouse sen 20% eli reaalinen ostovoima laskee) luo käänteisen kysyntäshokin jota varastosykli pahentaa kun mennään arvoketjussa taaksepäin. Tämä on melko paljonkin tutkittu ilmiö: Bullwhip effect - Wikipedia

12 tykkäystä

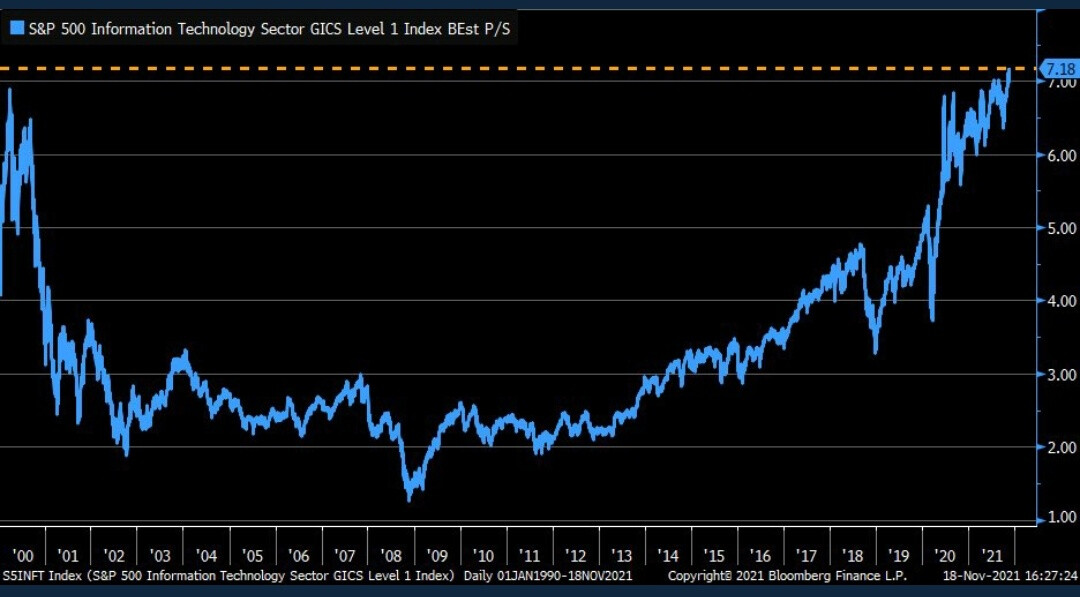

Täällä on hyvää keskustelua inflaatiosta! ![]() Tähän väliin muutama käppyrä markkinasta.

Tähän väliin muutama käppyrä markkinasta.

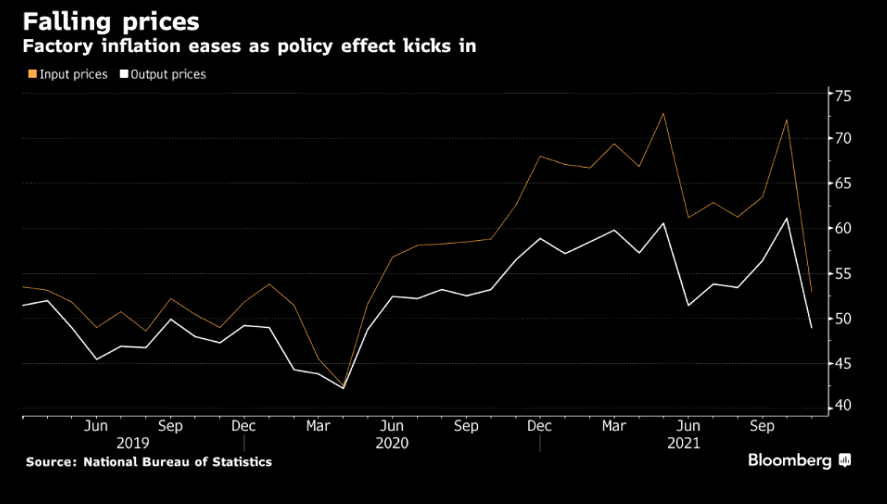

Jos ette vielä huomanneet, Kiinassa tuottajahintoihin näkyy tulevan helpotusta. Samaan aikaan hallinnon toimet tepsivät, kun kysyntä pehmenee. Jos en ole ihan väärässä, Kiina on elpynyt isolta osin muun maailman (kröhöm etenkin Yhdysvallat) kysyntään nojaten joten en tiedä, kertooko tämä kysynnän pehmenemisestä myös muualla…

Haha, jep ![]()

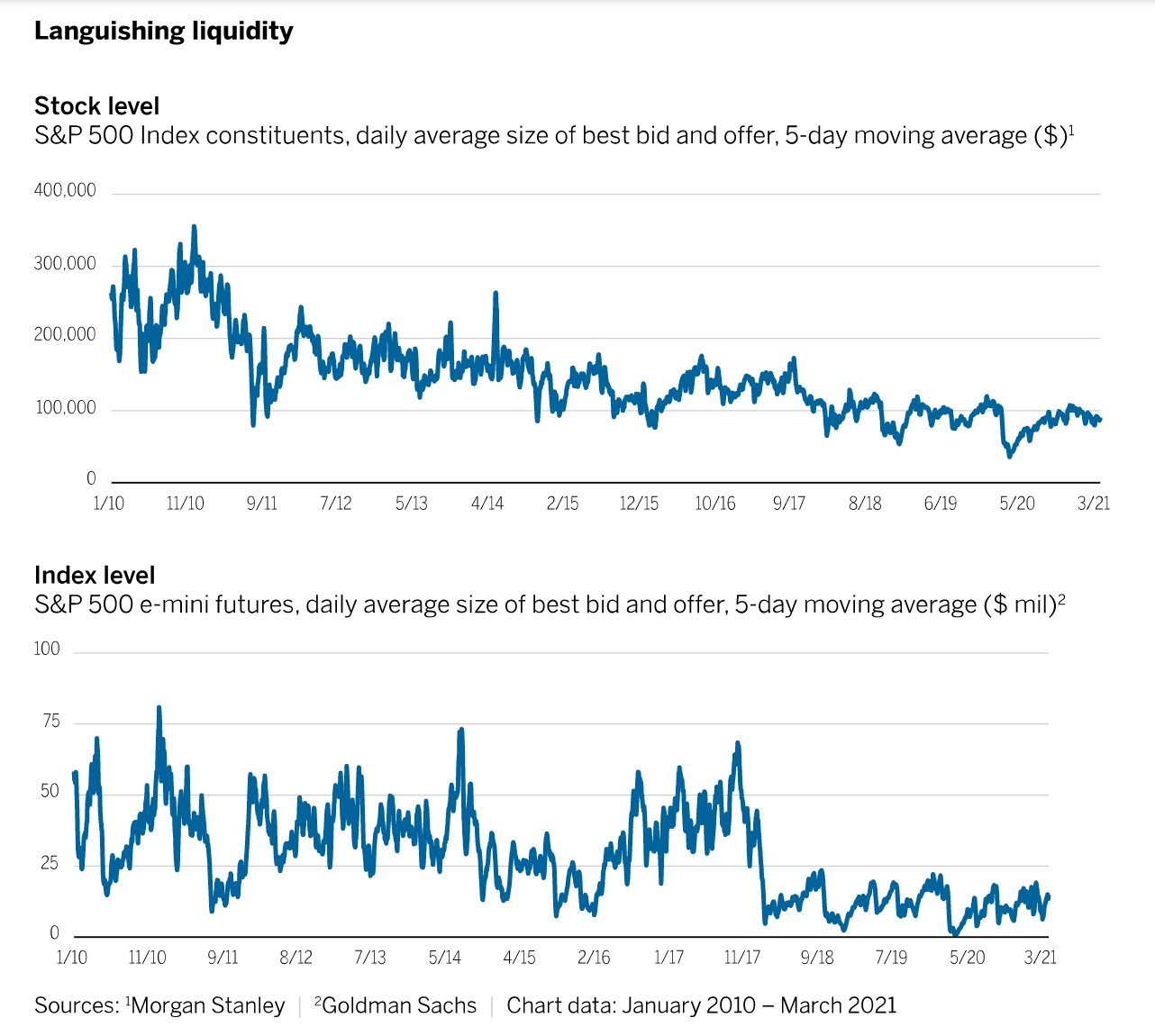

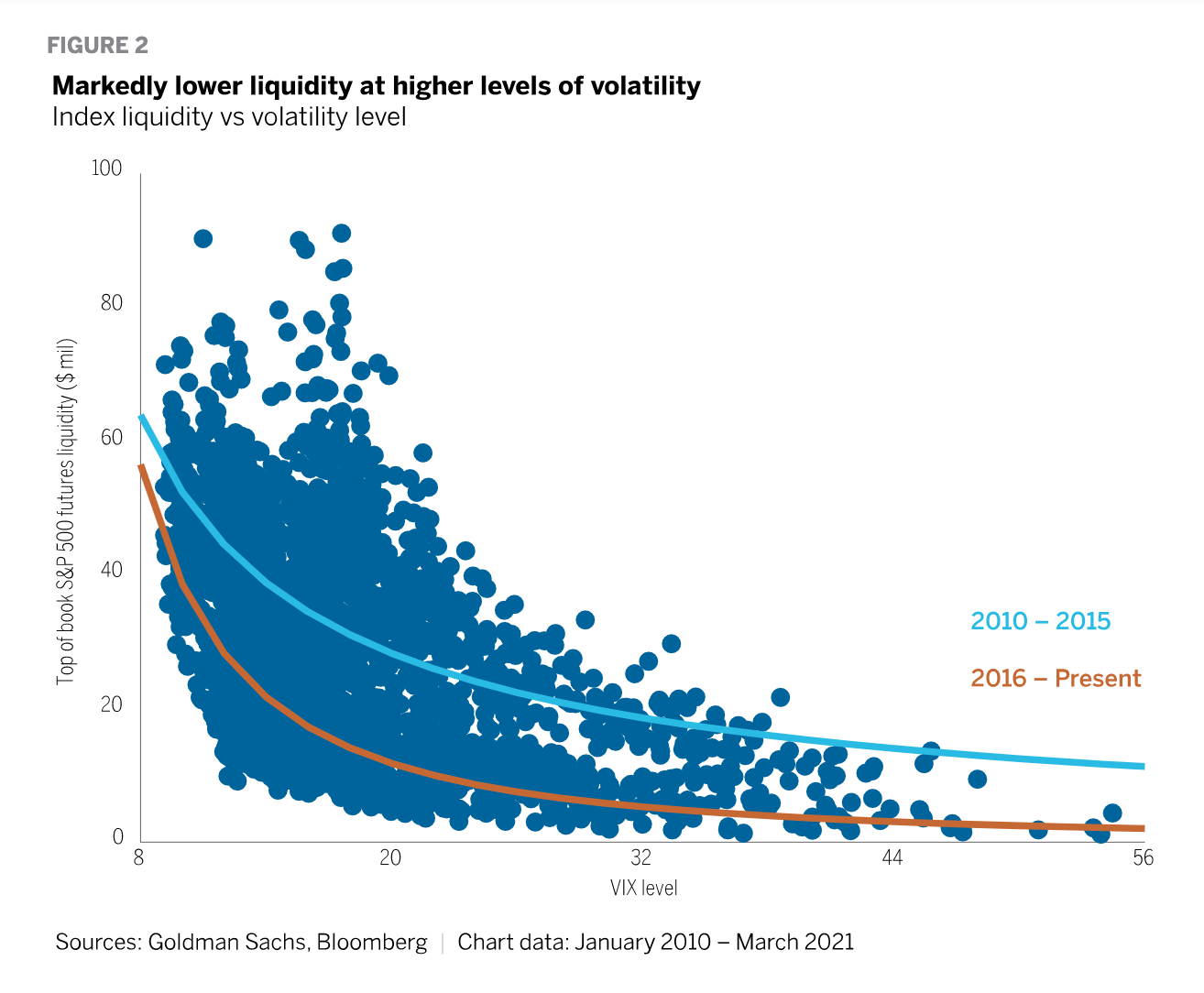

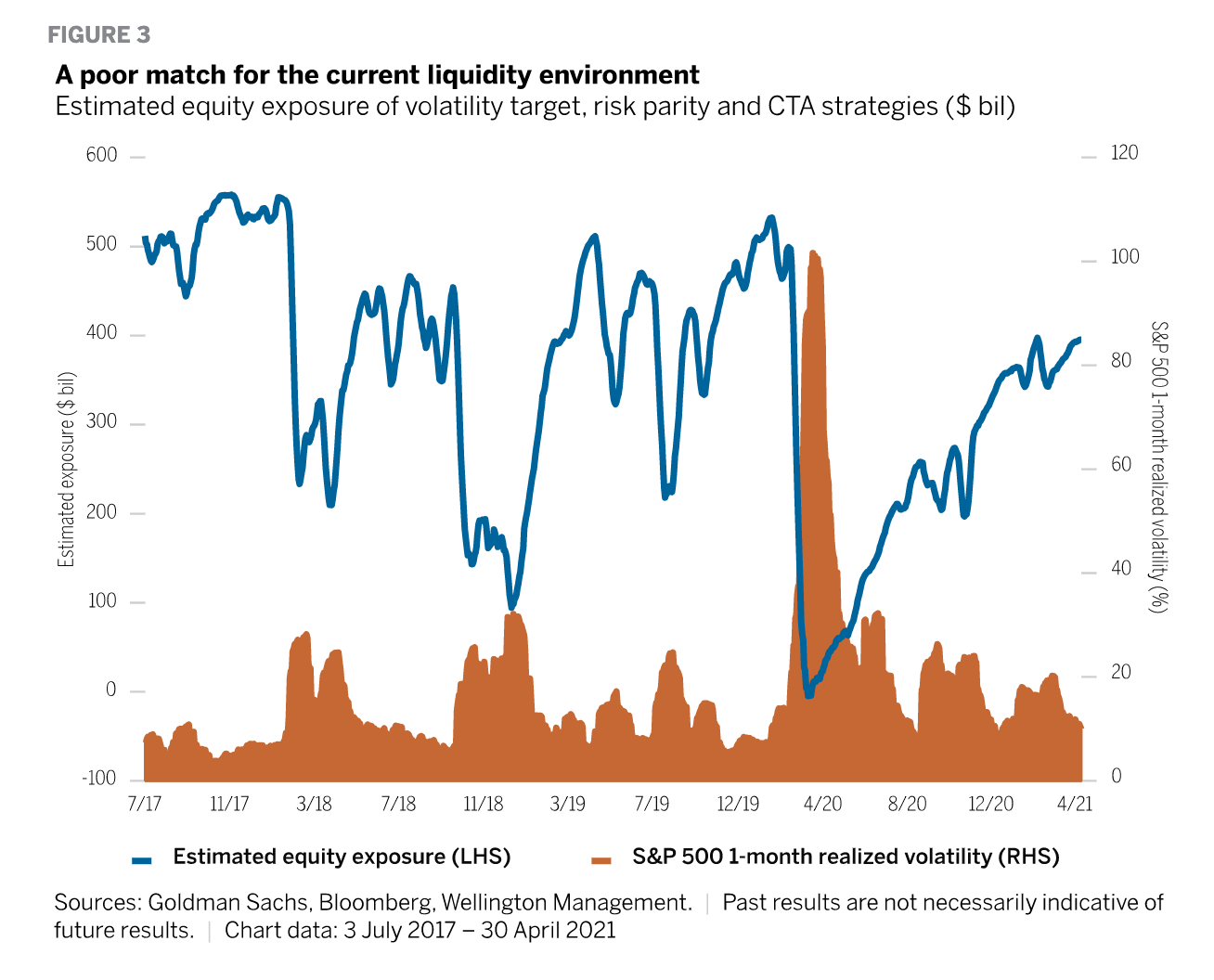

Aiheeseen liittyen, kävin videolla läpi Wellington Managementin derivatiiviveijareiden argumenttiä pörssin muuttumisesta fragiilimmaksi: ostolaidat ovat kuivuneet viime vuosina!

Algoritmit tekevät arviolta noin 80 % pörssikaupasta, ja monet suositut strategiat suosivat osakkeita kun vola on matalaa ja vastaavasti keventävät painoa volan noustessa. Tästähän tulee nopeasti negatiivinen kierre, missä lisämyynti pahentaa volaa.

Kenties osasyy viime vuosien ärhäköihin dippeihin, jotka eivät kuitenkaan ole kestäneet kauaa?

Enemmän volaa, vähemmän likviditeettiä:

Näiden strategioiden osakepaino romahti koronakriisissä:

Kuvaajia oli läjä päin, jaan myöhemmin arvostustasoista niitä lisää tänne.

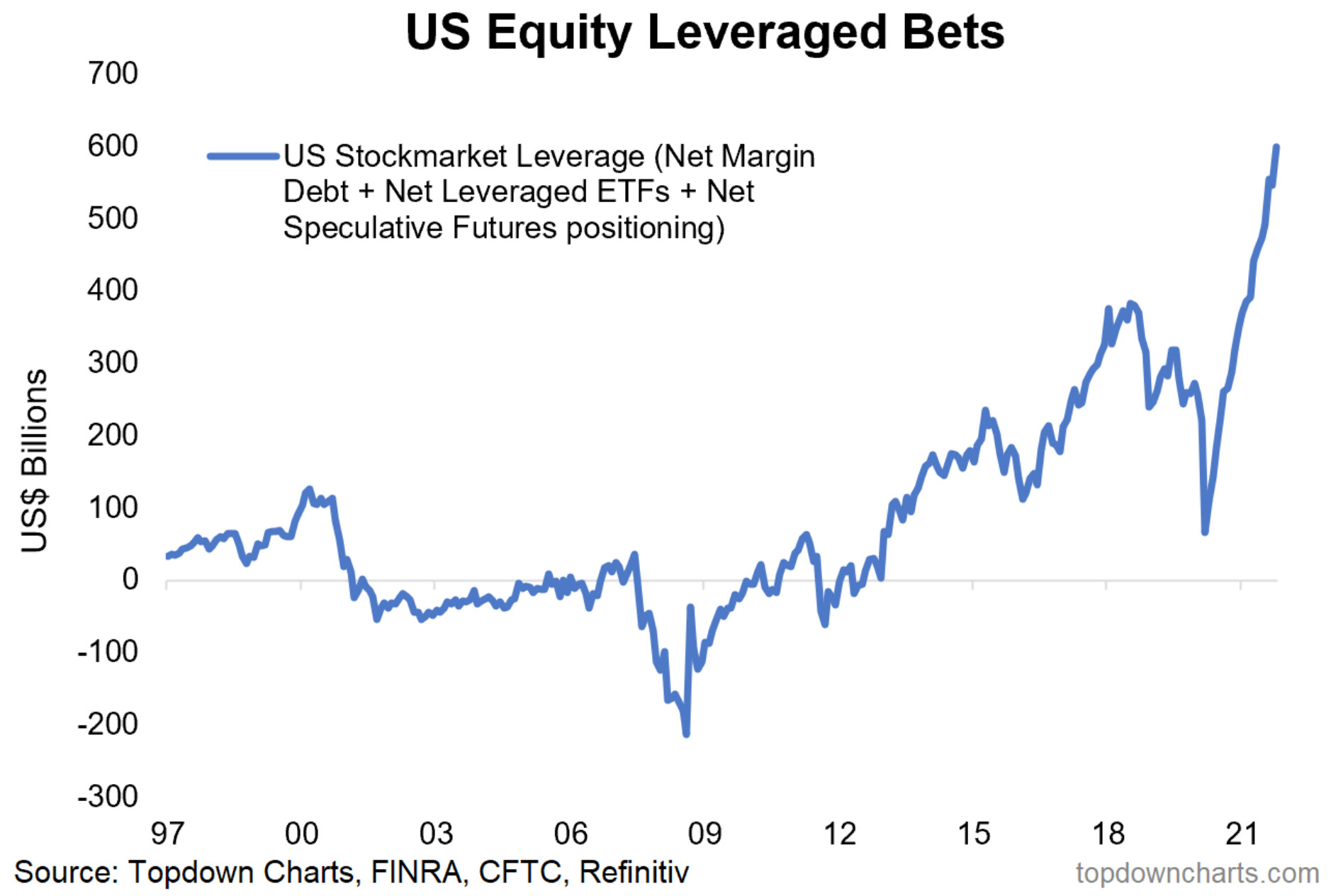

Tässä vielä vivusta. Yes!

27 tykkäystä

@kabu @sambadi @Nortti1 ja kymmenet muut:

Olen mielettömän vaikuttunut yhtiöketjujen korkeasta tasosta.

Kuitenkin parantamisen varaa on tässä: Pohdinnat perustuvat yleensä hyvin voimakkaasti sille miltä minkäkin firman markkina-asema näyttää ja toimialan yleistunnelma tuntuu juuri nyt.

Haastan kaikkia miettimään sitä miltä toimiala näyttää sen jälkeen kun superkasvajafirman x liikevaihto on kasvanut nykyisestä kymmenkertaiseksi tai maltillisemman kasvajan y kaksinkertaiseksi.

Jos kilpailuasetelmat muuttuvat dramaattisesti, oikein millään tämänhetkisiin asetelmiin perustuvalla pohdinnalla ei siinä kohtaa ole juuri mitään arvoa. Kannattavuustaso voi olla täysin erilainen kuin mitä nyt kuvittelisi.

Erittäin hyvä skaalautuvuus ei vapaan kilpailun oloissa oletusarvoisesti paranna jonkin toimialan kaikkien firmojen kannattavuutta kollektiivisesti. Skaalautuvuus ainoastaan korostaa sitä miten voittaja ottaa kaiken ja häviäjät tuhoutuvat.

Alle olen listannut joitakin firmoja jotka ttm-liikevaihtonsa puolesta ovat pikkuteknoja. Kalliimmassa puoliskossa noista minkä tahansa arvostus suhteessa liikevaihtoon voi pudota 80 % jos kilpailuasema yllättäen rapautuu.

| ttm | ttm | ttm | |

|---|---|---|---|

| sales | p/s | p/e | |

| Me | |||

| Qt | 108 | 32 | 159 |

| Admicom | 24 | 17 | 51 |

| Remedy | 42 | 12 | 47 |

| Lemonsoft | 15 | 12 | |

| SSH | 13 | 7,6 | |

| Tecnotree | 60 | 6,7 | 22 |

| LeadDesk | 20 | 5,7 | |

| Efecte | 16 | 5,2 | |

| Gofore | 92 | 3,9 | 41 |

| F-Secure | 233 | 3,4 | 47 |

| Basware | 152 | 2,9 | |

| Netum | 19 | 2,5 | 77 |

| Bittium | 76 | 2,3 | |

| QPR | 9 | 1,9 | |

| Vincit | 56 | 1,7 | 24 |

| Aspocomp | 28 | 1,3 | 35 |

| Digia | 145 | 1,2 | 16 |

| Solteq | 67 | 1,2 | 18 |

| Siili | 88 | 1,2 | 31 |

| Digitalist | 19 | 1,1 | |

| Nixu | 52 | 1 | 88 |

| Innofactor | 67 | 0,8 | 23 |

10 tykkäystä

Pahoittelut jo etukäteen pilkunviilaamisesta. Tahtoisitko kuitenkin tarkistaa datan, mihin laskelmat perustuvat? Omalla googlauksellani en saa esim. Netumin ttm p/e:stä mitenkään noin isoa lukua ![]() Tämän lisäksi on mielestäni hassua ylipäätänsä puhua skaalautuvuudesta ja antaa esimerkiksi henkilöstömäärä-pohjainen it-liiketoiminta. Mutta jos tämän sivuttaa niin viestisi on todellakin lukemisen arvoinen!

Tämän lisäksi on mielestäni hassua ylipäätänsä puhua skaalautuvuudesta ja antaa esimerkiksi henkilöstömäärä-pohjainen it-liiketoiminta. Mutta jos tämän sivuttaa niin viestisi on todellakin lukemisen arvoinen!

1 tykkäys