No tässä tapauksessahan kyse on mielestäni vain terminologiasta; miten määrittelet “väliaikainen”?

Mariannehan sanoo: “riski inflaation pitkittymisestä kasvaa ja vie väliaikaispuheilta pohjan”

Tuossa kontekstissa ymmärrän tuon ainakin niin, että Marianne puhuu vain inflaation pitkittymisestä ja “väliaikainen” määritellään tarkoittamaan suunnilleen esim. kulunutta vuotta.

Joo, ehkä se sijoittajan kannalta mielenkiintoisin on kuitenkin juuri tuo pitkä aikaväli, että mihin inflaatio sitten asettuu.

Ja, kovin vaikea olisi nähdä, että tavaroiden yms kysyntä- ja toimitusketjusuman purkautumisen jälkeen (vuosi, kaksi?) ei nähtäisi ainakin pientä ylilyöntiä toiseen suuntaan myös.

Ehkä haastan tätä ajatusta vielä: Miksi tuon kuuluisi mennä juuri noin päin? Koronan alkuaikahan oli vahvasti deflatorinen, inflaation syyksi on mainittu yhteiskunnan avautumisen aiheuttama kysynnän nousu. Nyt jos trendi olisi taas päinvastainen ja rajoituksia tiukennetaan, mikä on muuttunut jotta vaikutus on inflatorinen? Esimerkiksi joissain vahvasti yhteiskunnan avautumiseen linkittyvissä tuotekategorioissa kuten bensiini.

Itse itselleni vastaten, oletuksena tuossa lienee että

Ihmiset ovat oppineet elämään “normaalisti” koronarajoitustenkin keskellä jolloin kysyntä jatkuu eikä putoaisi uuteen koronakuoppaan vaikka omikron osoittautuisikin vakavaksi ja rokotteet ei tehoaisi

Rajoitusten tiukentaminen myös aiheuttaisi painetta jatkaa jonkinlaista suoraa elvytystä, siis ihmisillä edelleen varaa kuluttaa, ja kysynnän epätasainen kohdistuminen jatkuisi

Tuotanto- ja toimituskapasiteettiin kohdistuvat rajoitteet pahentaisivat pullonkauloja (esim. tuotannon sulkemiset koronan takia)

Kaikki nuo ovat taas “transitory” tekijöitä, eli kuten yllä mainittu saattaisi siirtää inflaatiopaineita pidemmälle mutta isommassa kuvassa ei välttämättä muuta kuin ajoituskysymys.

Pörssin reaktiosta vielä. Mielestäni tuo viime viikon reaktio kertoo enemmän pörssin yleisestä sentimentistä kuin itse koronasta, kun pienikin risahdus jossain puun takana aiheuttaa äkillisen karhupaniikin. Sijoittajat kollektiivisesti tuntuvat siis olevan hermostuksissaan, jolloin korjausliike vain odottaa syntymistään. Volatiliteetti siis jatkunee.

Kiitos @Kelpieracer kysymyksestä ja @JNivala vastaukseni tarkennuksesta, juuri tuota hain. Eli Bundesbankinkin näkemys nojaa inflaation pitkittymiseen, normaalista poikkeavan taloustilan jatkuessa. Se, mikä on tilapäistä ja etenkin mikä pitkittynyttä onkin sitten täysin kunkin oman tulkinnan varassa. Keskuspankkien puheiden perusteella tilapäinen tarkoittaa hintapaineiden maltillistumista ainakin vuoden sisällä, minkä perusteella pitkittynyt inflaatio voisi kestää 1-3 vuotta.

Pitkä aikaväli on sitten asia erikseen, ja mielestäni siellä vaikuttavat edelleen talouden pitkän aikavälin kasvun lainalaisuudet eli hidas kasvu (siis matala tuottavuus), ikääntyvä väestö, ja tätä myötä maltilliset hintapaineet. USA:n infrapaketilla kasvua yritetään vauhdittaa ja kilpailukykyä parantaa, mutta euroalueella tämän kaltaiset avaukset ovat vielä jääneet vähiin, joten iso kuva ei mielestäni ole tältä osin muuttunut.

Niin alkuunhan korona oli 03/2020 kysyntäpuolen shokki, koska epävarmuus lopetti ihmisten kuluttamisen. Kun kysyntä pysähtyi kuin seinään, niin myös tarjontapuolella tuotantoa lyötiin alas. Tästä seurasikin kuitenkin nopeasti kysynnän voimakas elpyminen, mutta tarjontapuoli ei pysynyt perässä ja syntyi pullonkauloja.

Tämä kysyntäpuolen pysähtyminen oli se deflatorinen tekijä kriisin alussa. Ei nyt ole mielestäni mitään syytä uskoa että näin kävisi uudestaan, kun meillä kaikilla on jo 1.5v ajan kokemusta tästä tilanteesta eikä uusi variantti sitä muuta.

Juuri näin itsekin tuon järkeilin. Nyt jälkikäteen luettuani kirjoitin väärin että haastan ajatusta, ennemminkin halusin avata tuota mekanismia ja olettamuksia miksi uusin variantti olisi juuri inflatorinen tekijä.

Jatkan sitten vielä omaa ajatuksenjuoksuani… Isommassa/pidemmässä kuvassa inflaation sijaan varastosyklin ylilyönnin vaara on tässä edelleen mielestäni olemassa ja tuolla olisi sitten vahva deflatorinen vaikutus yhdessä kysynnän normalisoitumisen kanssa. Oman työnantajani (eräs teollisuusyritys) tilauskanta ja kysyntä on tällä hetkellä sellaisella tasolla ettei voi perustua pelkkään tarvepohjaiseen kysyntään vaan ainakin osa menee arvoketjun eri välivarastojen täyttämiseen.

Kun tuota lisäpuskurointia tekee jokainen yritys eri arvoketjun vaiheessa ja perustuu olettamukseen jatkuvasta vahvasta kysynnästä, niin vastaavasti kysyntäkuvan kääntyessä (esim. kun palkat ei nouse sen 20% eli reaalinen ostovoima laskee) luo käänteisen kysyntäshokin jota varastosykli pahentaa kun mennään arvoketjussa taaksepäin. Tämä on melko paljonkin tutkittu ilmiö: Bullwhip effect - Wikipedia

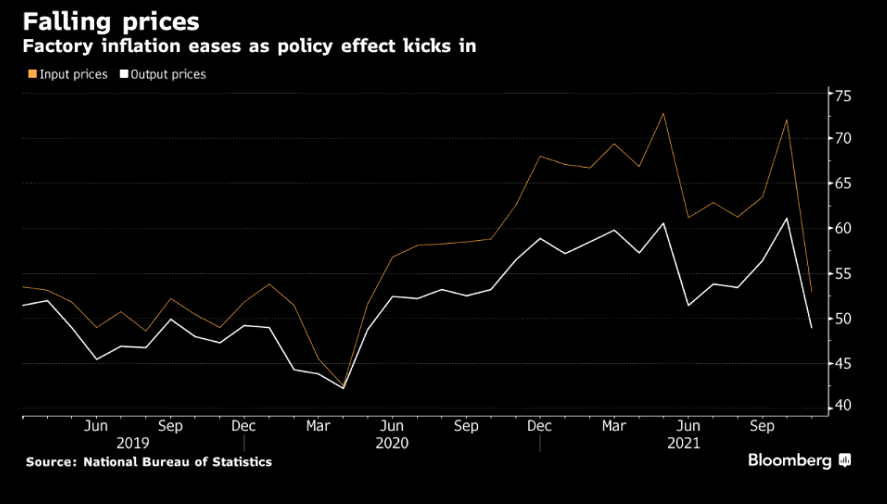

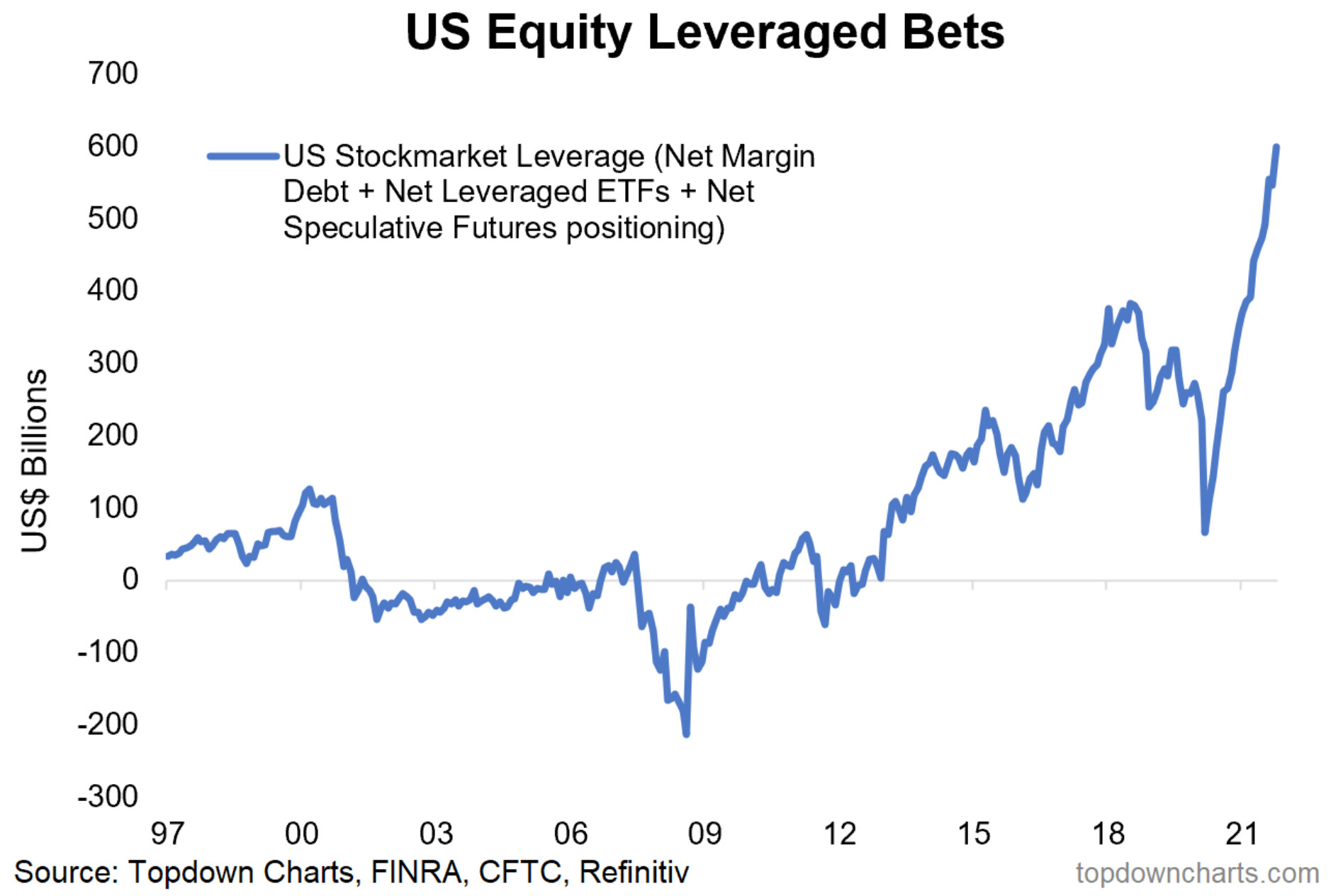

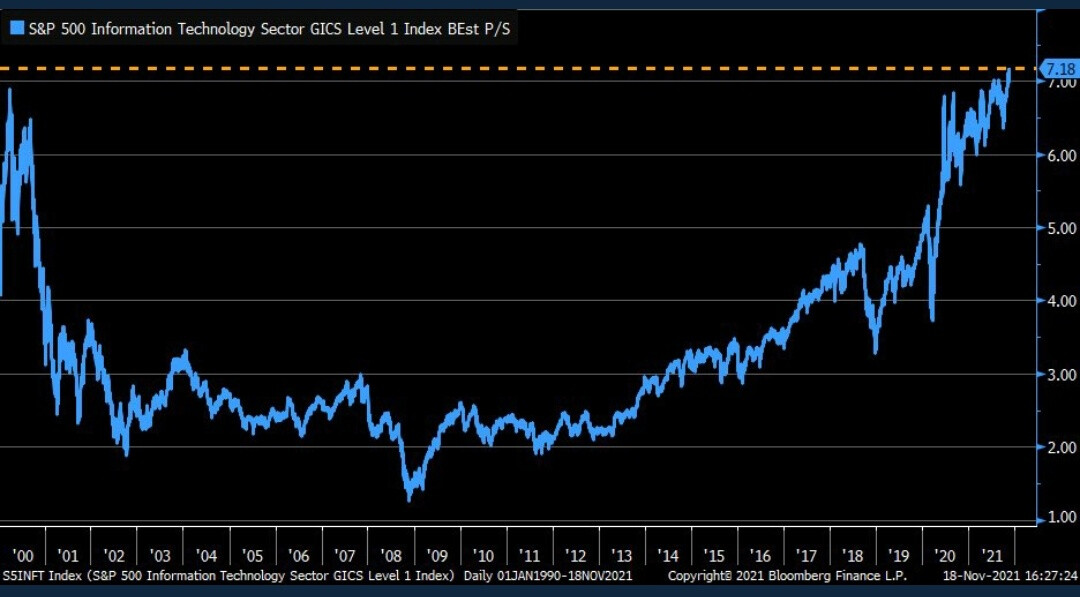

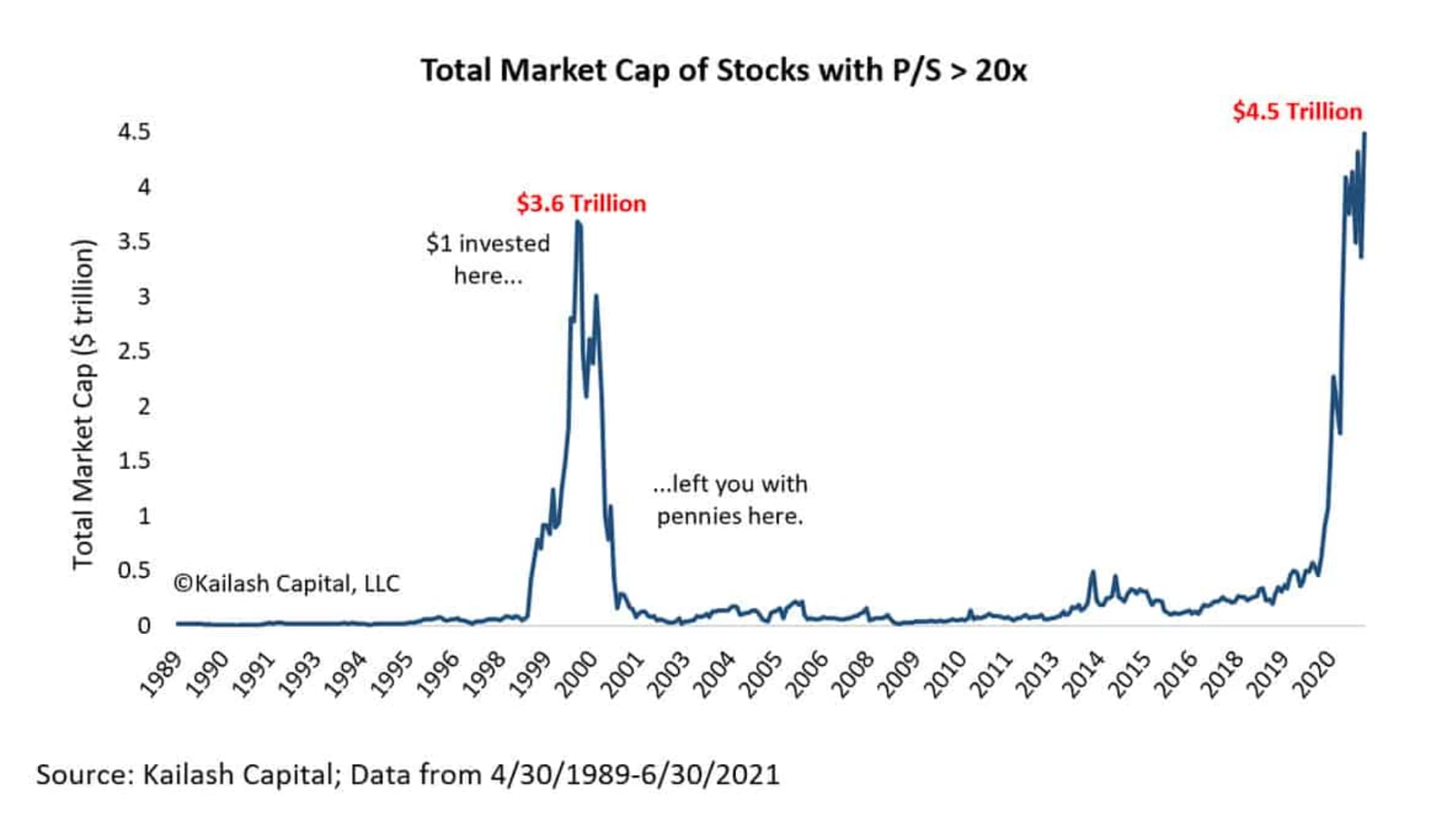

Täällä on hyvää keskustelua inflaatiosta! Tähän väliin muutama käppyrä markkinasta.

Jos ette vielä huomanneet, Kiinassa tuottajahintoihin näkyy tulevan helpotusta. Samaan aikaan hallinnon toimet tepsivät, kun kysyntä pehmenee. Jos en ole ihan väärässä, Kiina on elpynyt isolta osin muun maailman (kröhöm etenkin Yhdysvallat) kysyntään nojaten joten en tiedä, kertooko tämä kysynnän pehmenemisestä myös muualla…

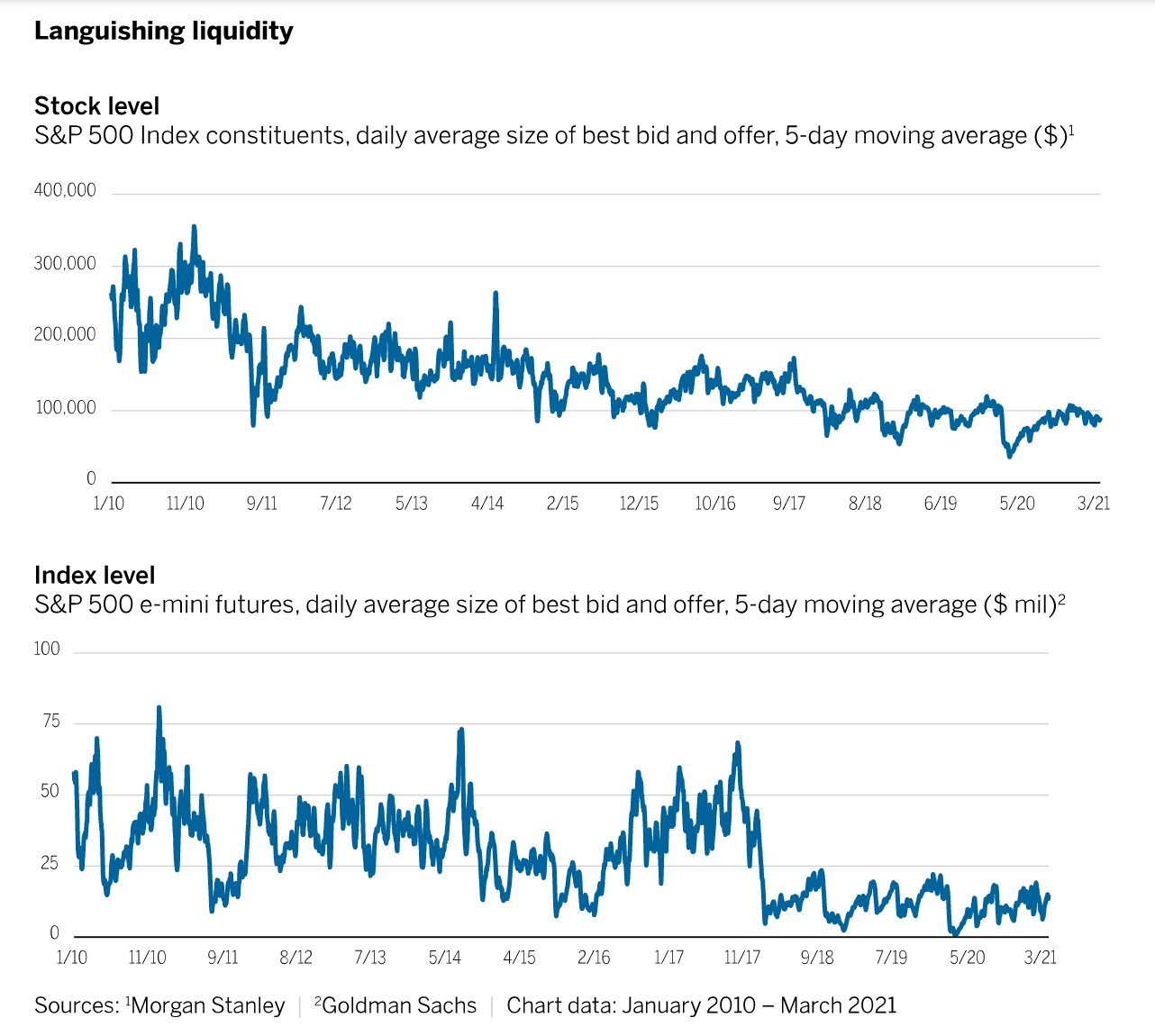

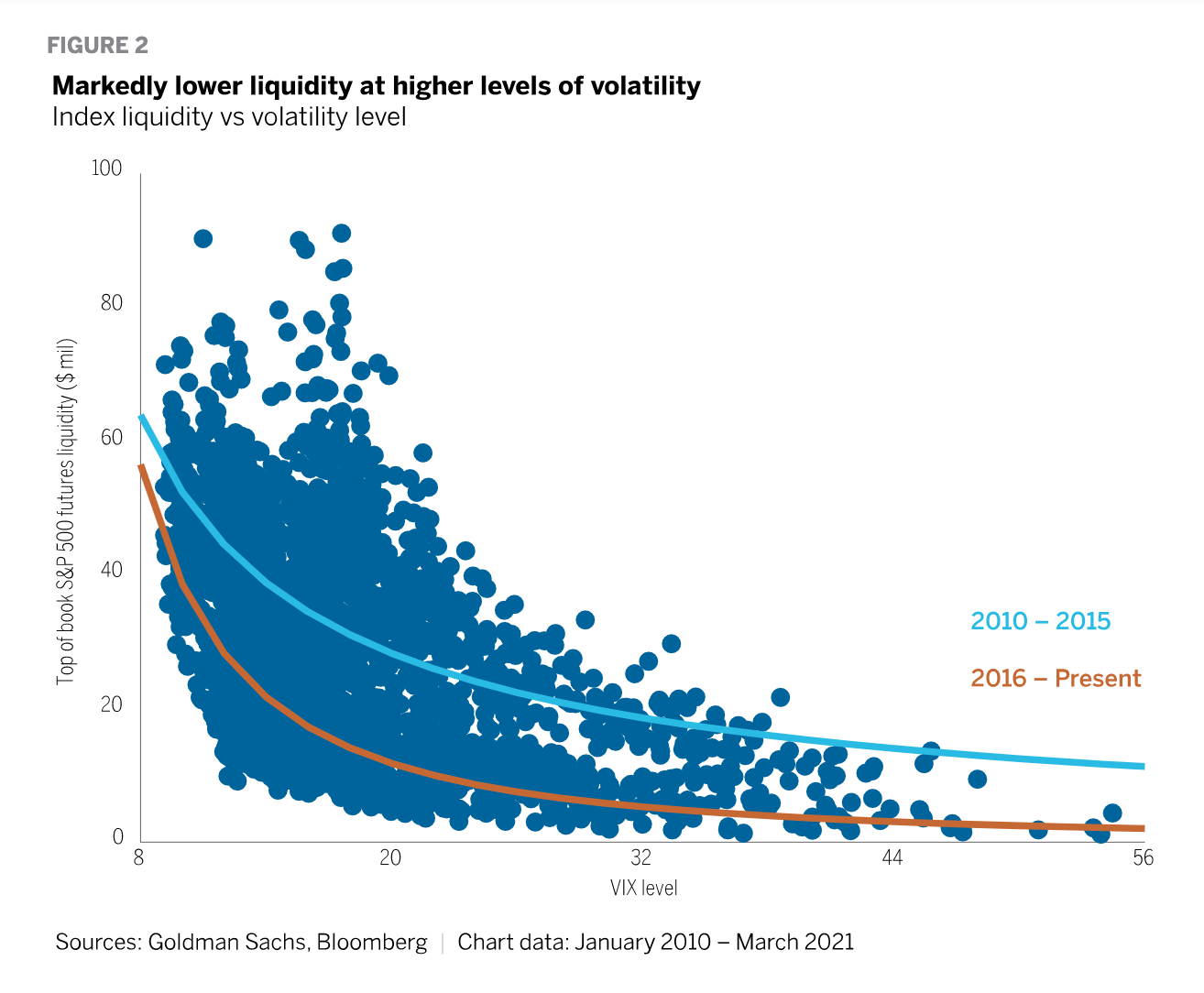

Algoritmit tekevät arviolta noin 80 % pörssikaupasta, ja monet suositut strategiat suosivat osakkeita kun vola on matalaa ja vastaavasti keventävät painoa volan noustessa. Tästähän tulee nopeasti negatiivinen kierre, missä lisämyynti pahentaa volaa.

Kenties osasyy viime vuosien ärhäköihin dippeihin, jotka eivät kuitenkaan ole kestäneet kauaa?

Olen mielettömän vaikuttunut yhtiöketjujen korkeasta tasosta.

Kuitenkin parantamisen varaa on tässä: Pohdinnat perustuvat yleensä hyvin voimakkaasti sille miltä minkäkin firman markkina-asema näyttää ja toimialan yleistunnelma tuntuu juuri nyt.

Haastan kaikkia miettimään sitä miltä toimiala näyttää sen jälkeen kun superkasvajafirman x liikevaihto on kasvanut nykyisestä kymmenkertaiseksi tai maltillisemman kasvajan y kaksinkertaiseksi.

Jos kilpailuasetelmat muuttuvat dramaattisesti, oikein millään tämänhetkisiin asetelmiin perustuvalla pohdinnalla ei siinä kohtaa ole juuri mitään arvoa. Kannattavuustaso voi olla täysin erilainen kuin mitä nyt kuvittelisi.

Erittäin hyvä skaalautuvuus ei vapaan kilpailun oloissa oletusarvoisesti paranna jonkin toimialan kaikkien firmojen kannattavuutta kollektiivisesti. Skaalautuvuus ainoastaan korostaa sitä miten voittaja ottaa kaiken ja häviäjät tuhoutuvat.

Alle olen listannut joitakin firmoja jotka ttm-liikevaihtonsa puolesta ovat pikkuteknoja. Kalliimmassa puoliskossa noista minkä tahansa arvostus suhteessa liikevaihtoon voi pudota 80 % jos kilpailuasema yllättäen rapautuu.

Pahoittelut jo etukäteen pilkunviilaamisesta. Tahtoisitko kuitenkin tarkistaa datan, mihin laskelmat perustuvat? Omalla googlauksellani en saa esim. Netumin ttm p/e:stä mitenkään noin isoa lukua Tämän lisäksi on mielestäni hassua ylipäätänsä puhua skaalautuvuudesta ja antaa esimerkiksi henkilöstömäärä-pohjainen it-liiketoiminta. Mutta jos tämän sivuttaa niin viestisi on todellakin lukemisen arvoinen!

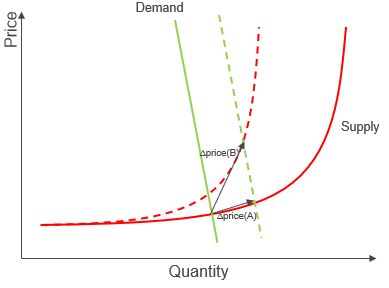

Ei ihan näinkään. Konveksius voi olla hyvin kilttiä, hyvin väkivaltaista, tai jotain siltä väliltä. Kilteimmillään se on lineaarista. Vakiofunktiotkin ovat konvekseja. (Toki aito konveksius poistaa nämä kiltteydet.) Väkivaltaisimmillaan se on eksponentiaalista, jolloin toinen derivaatta ei ole vain määritelmän mukaisesti epänegatiivinen, vaan kasvaa yhtä rajusti kuin itse funktio.

Tuossa kuvassa konveksius itsessään ei siis ehkä ole se pääpointti, vaan tuo tarjontafunktion räjähtäminen lähestyttäessä maksimikapasiteettia.

Eli tuosta jatkaen: koronan jälkimainingeissa tarjontakapasiteetissa on rajoitteita, siis tarjontakäkkyrä (S) on siirtynyt vasemmalle, ts. operoidaan paljon lähempänä maksimikapasiteettia kuin “normaalisti”, jolloin kysynnän kasvulla on paljon suurempi marginaalivaikutus hintoihin kuin ilman tarjonnan rajoitteita. PowerPointtini piirsi kahvitauolla tällaisen - tämän hetkinen tilanne siis nuo katkoviivat jossa sekä kysyntä kasvanut että tarjonta supistunut

Siis: Ilman tarjonnan rajoituksia kysynnän kasvun marginaalivaikutus olisi tuo alempi nuoli (∆price(A)), ja nyt kapasiteettirajoitusten vuoksi onkin ollut ∆price(B).

Ja jälleen palaten vanhaan kunnon transitory-keskusteluun, tuon pohjalta hahmottaa hyvin miksi keskuspankit uskovat inflaation maltillistuvan kunhan tarjonnan ongelmat poistuvat, koska tuon tarjonnan voimakas hintavaikutus toimii yhtälailla myös toiseen suuntaan. Ja itse itseäni vähän toistaen, riski että käännytään deflaatioon jos tarjonnan ketsuppipullo aukeaa (kapasiteetti, varastot) ja kysyntäkuva samalla kääntyy (laskeva reaalinen ostovoima, elvytyksen vähentäminen).

EDIT Disclaimer: En ole ekonomisti, siispä Marianne (tai joku muu asiaan oikeasti perehtynyt) saa korjata jos meni metsään

Tässä muutama kuvaaja pörssin arvostuksesta. Täällä on erityisesti @musa_2 toimesta tuotu esiin P/S-mittaria.

Kaikki ketjun aktiivit tietävät jo, että mediaani P/S on ATH:ssa. Mutta myös P/S >10x firmojen lukumäärä SP500-indeksissä on noussut raketinomaisesti viime aikoina. Nyt tällaisia pumppuja on jo 73.

Tässä on vielä eksklusiivisemman klubin eli P/S >20x yhtiöiden yhteenlaskettu markkina-arvo. Tottakai, jo yksin Tesla ja NVIDIA selittää tästä osan. Mutta silti, käppyrä pistää häiritsevästi silmään.

Joko sijoittajat olivat täysin uunoja ennen koronakriisiä eivätkä nähneet teknojen arvoa oikein, tai nyt on haipakka meno. Totuus on varmaan yhdistelmä noita molempia: monet firmat ovat nousseet hyvistä syistä, monet eivät…

Käsittääkseni korkean P/S-valuaation argumenttina on että yritykset “kasvavat kiinni” tuon korkean arvostuksen (kannattavasti vieläpä). Mitenköhän nuo korkeat kasvuolettamat vertautuvat vaikkapa globaaliin GDP:hen? Maalaisjärki sanoo että nuo kaikki yritykset eivät yksinkertaisesti voi kasvaa valuaatiotaan kiinni koska markkinan rajat tulevat jossain vaiheessa vastaan.

Tai sitten uudessa uljaassa maailmassa kaikilla maailman ihmisillä on vähintään 2 sähköautoa pihassa…

Laitetaan hetkeksi foliohattu päähän: Aiemmin Powell oli aidosti epävarma, saako hän jatkokauden vai tuleeko demokraateille mieleisempi henkilö tilalle ensi keväänä. Nyt jatkokausi on selvillä. Mielestäni tämä lausunto sekä rahapolitiikan kiristämisestä aiempaa selvemmin puhuminen on loogista miehelle, jonka pitää nyt oikeasti katsoa 4,5 vuotta tästä eteenpäin sen sijaan että yrittäisi pitää kaikki mahdollisimman tyytyväisinä muutaman kuukauden perspektiivillä.

Mielenkiintoisesti tullut hieman erilaisia näkemyksiä… vai onko oikeastaan? Toinen sanoo että rokotesuoja ei luultavasti ole niin hyvä, ja toinen sanoo että luultavasti rokotteet estävät vakavan tautimuodon. Eihän nämä ole itse asiassa ristiriidassa, kuitenkaan. Markkinat vaan tuntuvat nyt tulkitsevan otsikkotasolla.

Itse pohdin taas sitä, että millaisia tuloksia saisi vertailemalla noiden sales-pohjaisin kertoimin mitattuna kalliiden yhtiöiden kannattavuuksia ja kasvuvauhteja muihin SP500-yhtiöihin. Eihän korkea EV/S-kertoin ole itsessään paha asia, jos liikevaihdon kasvu ja kannattavuus sen oikeuttavat, ja varmasti tuokin 73 firman joukko sisältää fiksusti hinnoiteltuja laatufirmoja. Mutta jotenkin epäilen, että ihan joka seitsemäs SP500:n yhtiö ei taida olla sellainen.

Olin joskus syksystä tallentanut tämän linkin ja vasta nyt rupesin lukemaan sitä. Russel Napier ennustaa inflaatiosta pysyvää, mutta veikkaa keskuspankkien pitävän korot alhaalla väkisin.

Mitä mieltä olet tästä @Marianne_Palmu ?

Will interest rates, short and long, be allowed to reflect 4% inflation? My answer is No. This is because we will be entering a period of financial repression, where governments keep interest rates below the rate of inflation, just like after World War II.

Aika tiukkaa tekstiä ja kovia väitteitä, kaipaisin itse ehkä tuon lennokkaan narratiivin oheen vähän enemmän faktaa tai ainakin selvennystä siitä mikä tapahtumaketju johtaa esim alla mainittuun skenaarioon:

In order to be able to do that, any idea of central bank independence would have to be scrapped? Yes. It’s like the Holy Roman Empire: It existed for a thousand years, but it wasn’t powerful. It was there, people talked about it, but it was powerless and meaningless. We can say central banks are independent, but all the power is with the government. Andy Haldane, the outgoing chief economist of the Bank of England, wrote in his retirement epistle that for years after World War II, the Bank was effectively a think tank, and the government set interest rates. We can go back to that. You will never formally relinquish independence, but your power slips away. There is no independence in central banking anymore, it’s gone, it’s passed, it has ceased to be. This has happened before, and it shouldn’t come as a surprise.