@Verneri_Pulkkinen

Nasdaqissa on monia esimerkkejä siitä että muutaman kymmenen, muutaman sadan ja ehkä jopa muutaman miljardin liikevaihdosta olisi aikanaan voinut maksaa tosi hurjilla kertoimilla ja sijoitus näyttäisi nyt loistavalta.

Kun tehdään sijoituksia hypervaluaatioilla, tarvitaan tosi paatuneen kovaa startup-sijoittajan luonnetta.

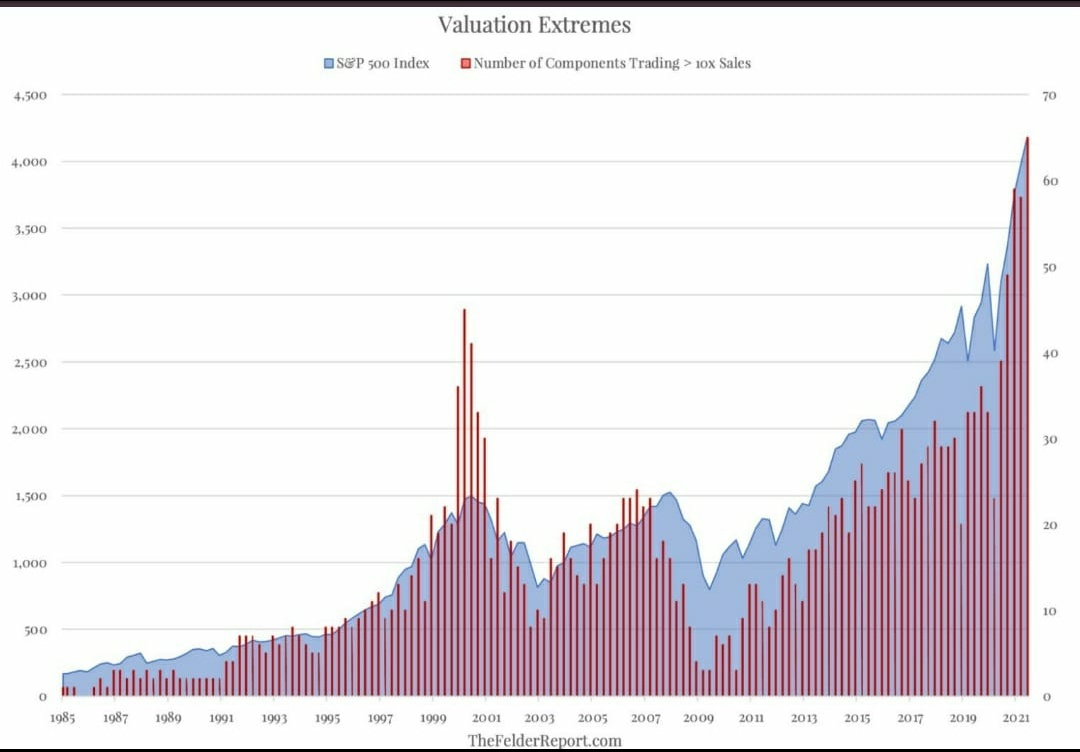

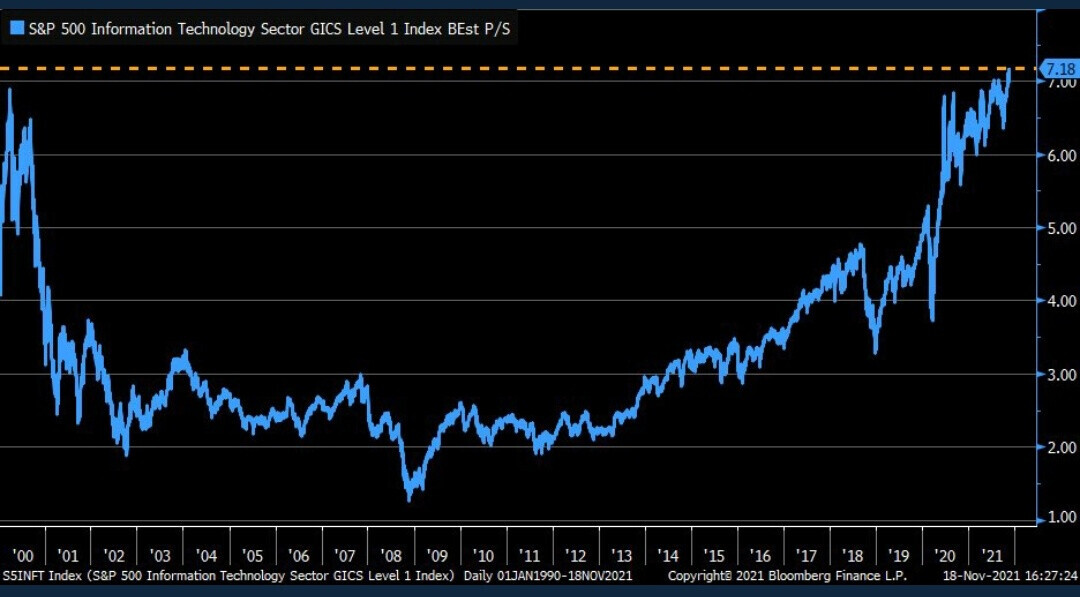

Hypervaluaatioksi katson p/s-arvostukset yli 10x. Näin ajattelen sen takia että jossain muussa markkinatilanteessa Mr. Market on valmis maksamaan noin paljon vain aivan maailman parhaiksi katsomistaan liikeideoista ja bisnesmalleista. Vuoden 2010 loppupuolella ei ollut minkäänlaista akuuttia kriisiä ja korkotaso suosi kasvuosakkeita. S&P 500:ssa p/s:llä yli 10x treidasi neljä yhtiötä. Tarkempaa tietoa minulla ei ole, mutta voi olla että nuo neljä olivat esimerkiksi kiinteistöalan firmoja. Mahdollisesti reilut kymmenen vuotta sitten siis yksikään S&P 500 -tekno ei siis 10 x sales.

Startup-sijoittajan mentaliteetti on se että haetaan tuottoa kovalla riskillä eikä hätkähdetä sitä jos näyttää että positio pitää kirjata alas osittain tai kokonaan.

Maailmassa on tällä hetkellä varmaankin miljoonia piensijoittajia joilla nykyiset hurjat valuaatiot nostavat yksittäisten positioiden riskitason samalle tasolle kuin mikä startup-sijoittajilla yksittäisten positioiden riskitasot ovat normaaleina aikoina.

Ero on vaan se että startup-sijoittaja koko ajan olettaa että useimmista positioista tulee isoja alaskirjauksia. Sen sijaan piensijoittaja on aika lailla henkisesti valmistautumaton tuohon. Toinen ero on hajautus. Se on startup-sijoittajan ensiarvoisen tärkeä työkalu kun taas piensijoittaja ei keskimäärin paljoa tätä asiaa mieti.

Kokeneen startup-sijoittajan mieli on myöskin tottunut erottamaan oikeat alaskirjaustarpeet perusteettomasta pessimismistä. Piensijoittaja on valmistautumaton siihen että narratiivit muuttuvat kurssin mukana. Siis kurssi laskee 80 % ja narratiivit muuttuvat negatiivisiksi kurssilaskun mukana. Kuinka moni pystyy irrottautumaan henkisesti tuosta?

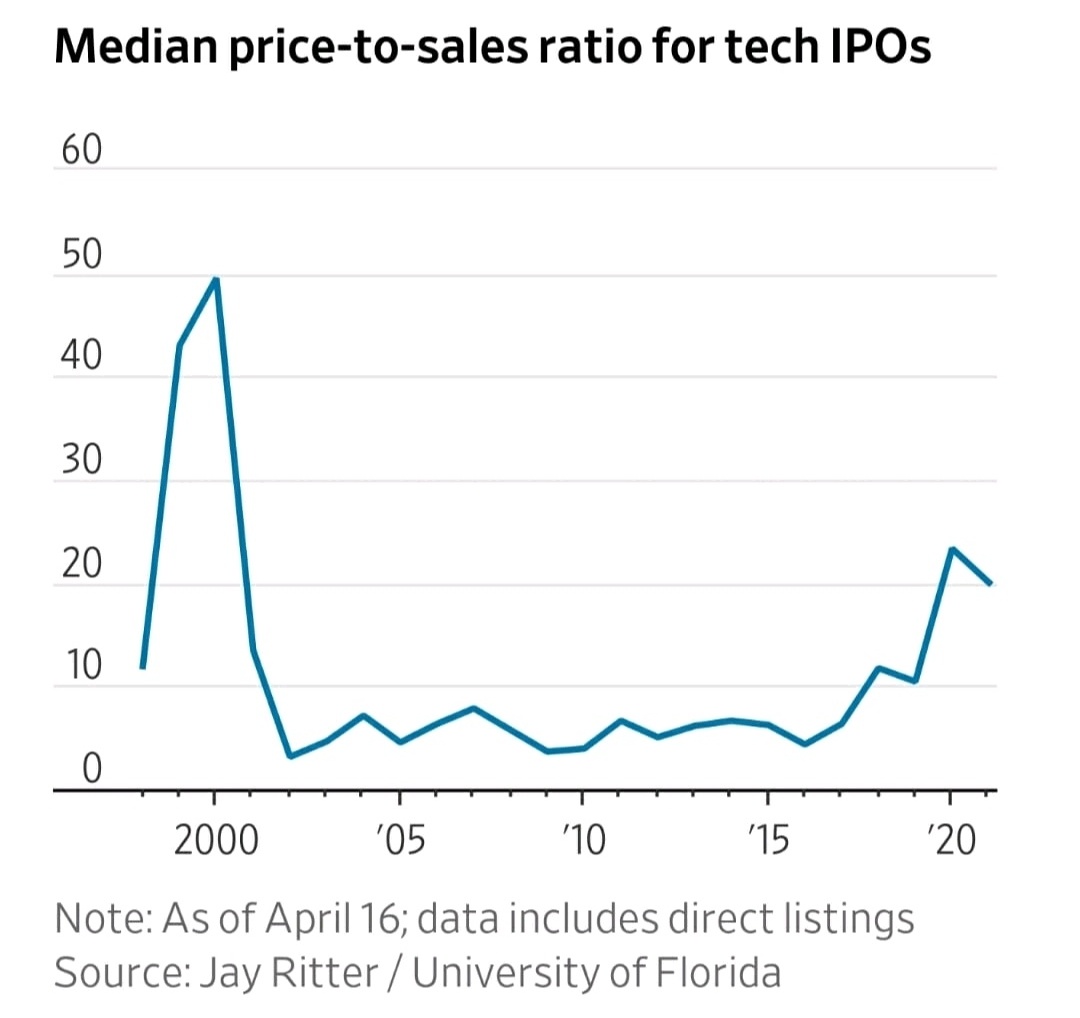

Ihmismieli on hurjan joustava ja luova selittämään oudot olosuhteet normaaleiksi. Mietitään vaikka erästä tänä syksynä Helsinkiin listautunutta softafirmaa. On vaikea nähdä että mainitun firman tarina yltäisi seksikkyydessään keskiverto USA-teknolistautujan tasolle. Viisi vuotta sitten keskivertoseksikäs USA-teknolistautuja listautui p/s:llä 5x.

Tämä syksyllä listautunut suomalainen softafirma ylimerkittiin p/s-arvostuksella 12–13x noin, mikä sattuu olemaan 50 % korkeampi kuin S&P 500 it-sektorilla.

Scott McNeely was the CEO of Sun Microsystems, one of the darlings of that bubble. At its peak his stock hit valuation of ten-times revenues. A couple of years afterward he had this to say about that time (via Bloomberg):

At 10 times revenues, to give you a 10-year payback, I have to pay you 100% of revenues for 10 straight years in dividends. That assumes I can get that by my shareholders. That assumes I have zero cost of goods sold, which is very hard for a computer company. That assumes zero expenses, which is really hard with 39,000 employees. That assumes I pay no taxes, which is very hard. And that assumes you pay no taxes on your dividends, which is kind of illegal. And that assumes with zero R&D for the next 10 years, I can maintain the current revenue run rate. Now, having done that, would any of you like to buy my stock at $64? Do you realize how ridiculous those basic assumptions are? You don’t need any transparency. You don’t need any footnotes. What were you thinking?