Raaka-aineet olivat vuoden 2010 lopulla hurjassa vedossa. Näin ollen ei ole yllättävää että sentimentti kehittyvillä markkinoilla oli loistava. Silloin kuten yleensäkin sijoittajilla oli enemmän riskinottohaluja tietyillä muodikkailla markkinoilla ja sektoreilla ja vähemmän riskinottohaluja tietyillä epämuodikkailla markkinoilla ja sektoreilla.

Akuuttia kriisiä ei ollut missään, eli ei voi sanoa että tuo 2010 olisi hakemalla haettu poikkeustilanne. Kasvuosakkeiden arvostusvaihtelu 2010–21 liittyy enimmäkseen siihen mitä aina on tapahtunut ja aina tulee tapahtumaan: tarinat, tunnelmat ja luottamuksen taso vaihtelee.

Toki monien kasvufirmojen tuloskehitys 2010–21 on ollut erittäin hyvää, mutta tämänkin osalta täytyy olla varovainen ja lähtökohtaisesti olettaa että suuri osa fundamenttien tavallista paremmasta kehittymisestä johtuu satunnaisvaihtelusta.

Tässä in FT:n juttu nerokkaasti kuvakaappauksena Twitteristä (kiertää FT:n tiukan maksumuurin), josta bongasin Wellingtonin tutkimuksen jota siteerasin viime Vartissa.

Kannattaa lukea koko hersyvä setti, Pavlovin koiratkin päässeet mukaan.

Milloin Jenkkien korkokatto tukee taas vastaan? Eikö edellinen nosto ollut sen verran pieni, että sen oli määrä riittää vain joulukuun alkupäiviin saakka ja tänään sai avata ekan luukun eli onko odotettavissa lisää laskua täysin yllättäen lähipäivinä

Taitaa olla joulukuun 15. päivä nykyinen takaraja velkakatolle. Silloin riittääkin jännitettävää, sillä Fedin korkopäätös julkaistaan samana päivänä

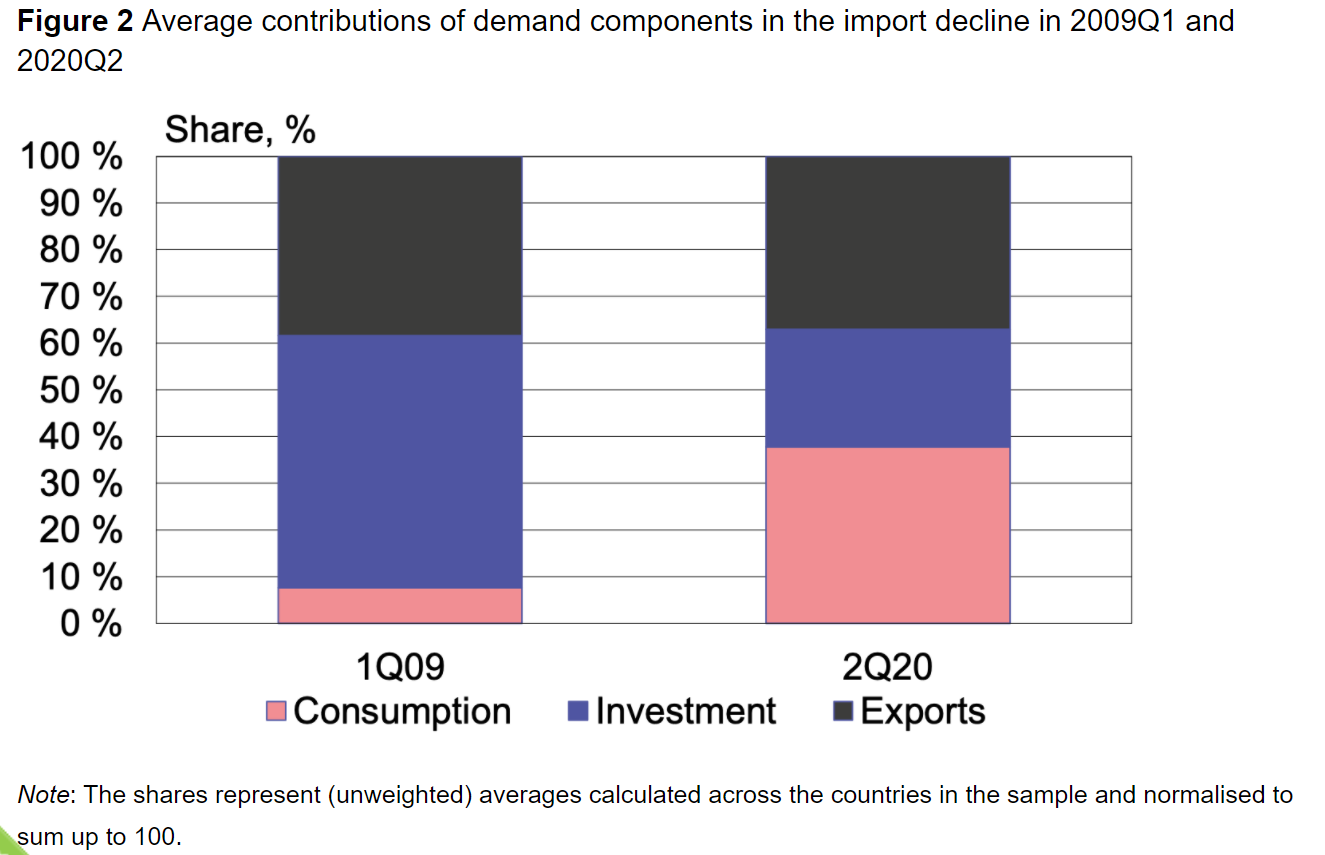

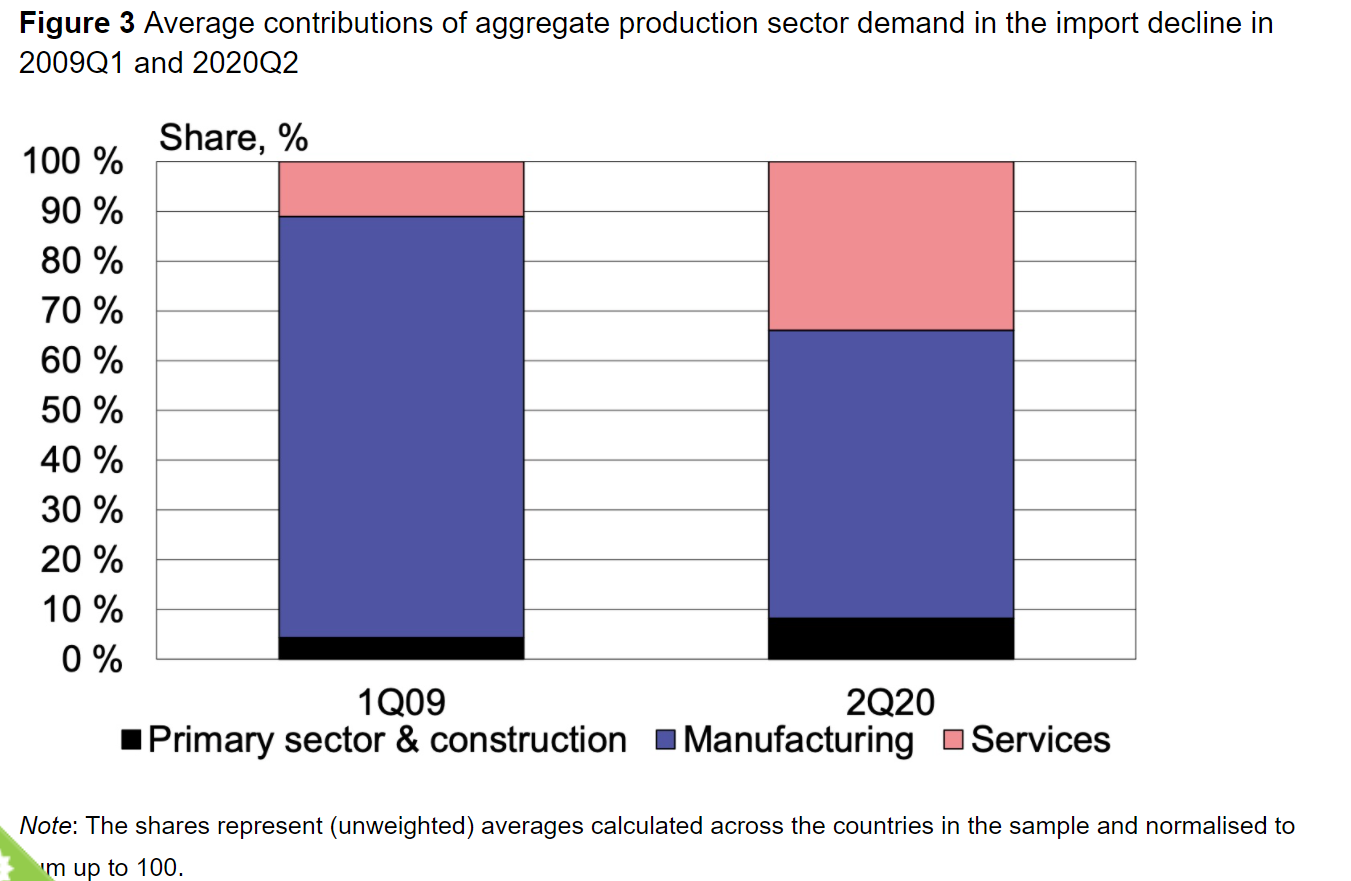

Löysin pari hyvää käppyrää Suomen pankin tutkijan julkaisemasta artikkelista, ja haluan ne tännekin jakaa. Nämä nimittäin kuvaavat hyvin kysynnän korkeaa painoarvoa nykyisessä kriisissä. Ensimmäisessä kuviossa on kuvattu kysynnän komponentteja tuonnin laskun takana yhteensä 40 maan aineistossa ensin finanssikriisissä ja sitten koronakriisissä. Kuten huomata saattaa, yksityisen kysynnän osuus oli alle 10 % finanssikriisissä, mutta lähes 40 % koronakriisissä. Toisessa kuviossa on taas sektorikohtainen kysynnän lasku tuonnin osalta, ja siinä näkyy palvelualojen suuri osuus pandemiassa vrt. finanssikriisiin. Tämä merkittävä kysynnän lasku ja myöhemmin sen voimakas elpyminen selittävät nousseita hintapaineita maailmantaloudessa.

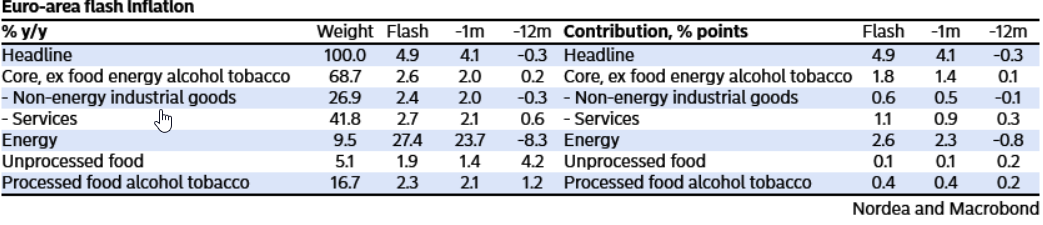

Euroalueen viimeisimpiä inflaatiolukuja ei oltu vielä pureskeltu tarkemmin täällä mielestäni joten teen siitä pienen katsauksen. Marraskuussa inflaatio siis 4,9% ja core inflaatiokin 2,6%. Energia on edelleen isossa roolissa mutta nyt oli nähtävissä hienoisia merkkejä hintapaineiden laaja-alaistumisesta myös muihin kategorioihin. Ei tässä huoleen vielä syytä ole mutta ei myöskään voi täysin tuudittautua siihen etteikö inflaatio voisi aiheuttaa harmaita hiuksia myös euroalueella.

Mielenkiintoinen korrelaatio, toki todella lyhyellä tarkastelujaksolla. Heikkoutta on ilmassa, kuten tradersclubissakin mainittiin. Jatkan setelien laskemista ja ostopaikkojen odottelua.

Itse en noista sen kummemmin tiedä, mutta seuraan 10-vuotisen ja 3 kuukautisen jenkkibondin erotusta. Ollut tähän mennessä bulletproof ennusmerkki kulman takana jo olevasta taantumasta. Antanut vielä historiallisesti hyvällä varoitusajalla merkin.

USA:ssa periodi jolloin käytännössä kaikki riskiset assetit nousivat yhdessä ja mitä riskisempää sitä enemmän…

… oli marraskuun alusta 2020 tammi–helmikuuhun 2021.

Sen jälkeen jo kymmenen kuukautta trendi on ollut se että riskinoton fokus on vähitellen kaventunut. Tämän ison kymmenen kuukauden trendin on aina välillä katkaissut lyhyt hieman laajempi spekulointikiima joka ei isoa kuvaa muuta.

Aika kiltisti on USA:ssa noudatettu tänä vuonna 1928–29, 1969–72 ja 1999–2000 askelmerkkejä. Mutta tulevaisuuden arvailu silti viihdeaineistoa

EDIT:

Alan Greenspan, joka oli kuukausitolkulla arponut asian kanssa, vihdoin maaliskuussa 2000 päätyi siihen että ehkä rahoitusolot olivat hitusen liian kevyet suhdannetilannetta ja inflaationäkymiä kun hän katsoi.

Siitä hän pysyi visusti vaiti, oliko mahdollisesti ollut jotain pientä spekulatiivista ilmiötä jota hän ehkä halusi viilentää.

Samaan aikaan Robert Shiller oli kiertueella esittelemässä kirjaansa Irrational Exuberance. Yleisön vastaanotto oli enimmäkseen utelias mutta leppoisan vähättelevän huvittunut.

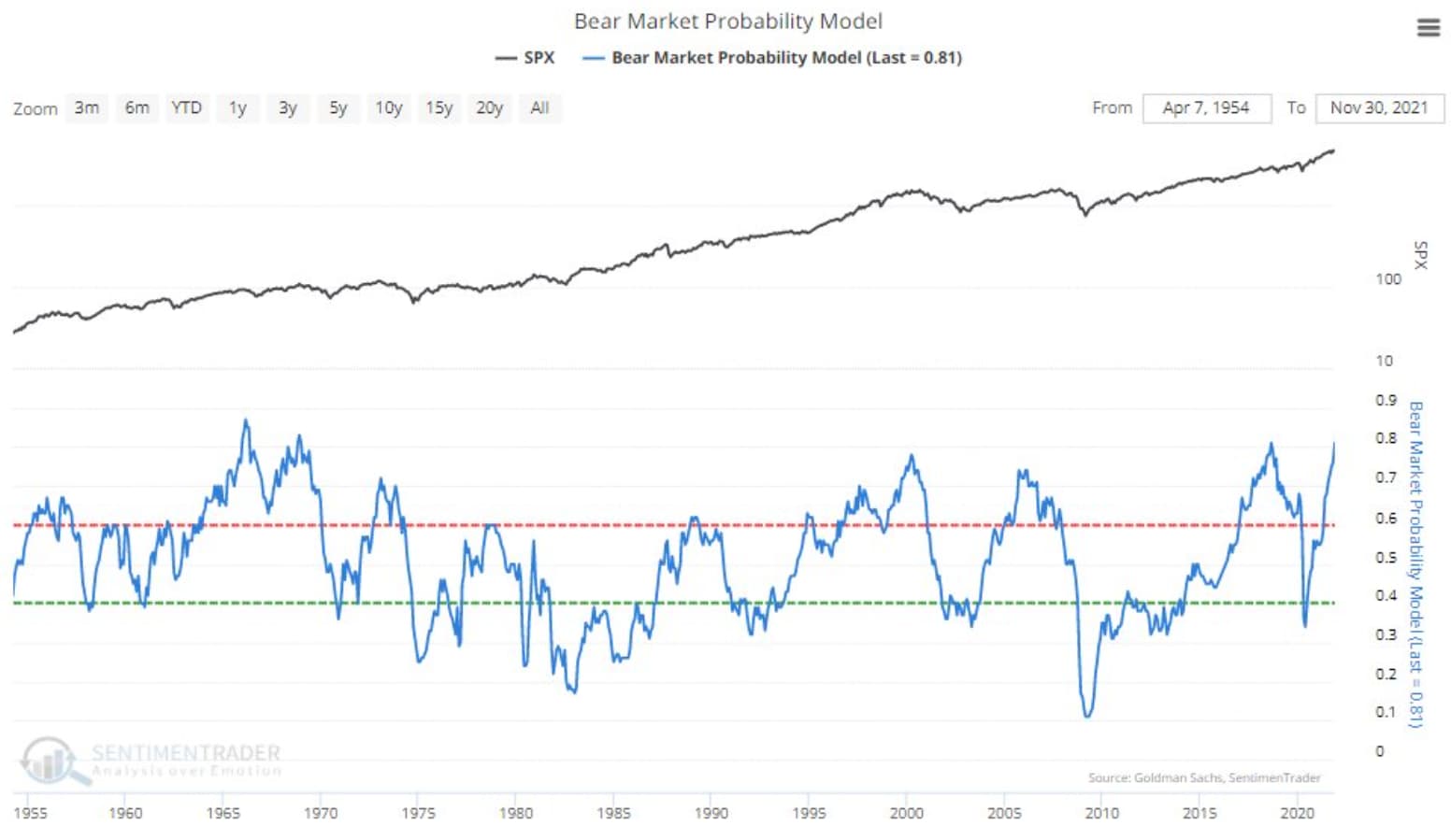

Aamun bongaus twitteristä. Toki tästäkään mallista tiedä yhtään mitään mitä sisältää, mutta joltain osin näyttänyt historiallisesti toimineen. Jos historiaa katsotaan tämän mallin osalta voi nousua olla tiedossa vielä kuukausista pariin vuoteen. Varottavaa kuvaa kuitenkin tilanteesta antaa.

JP Morgan väläyttelee jo pandemian lähestyvää loppua ja kehottaa ostamaan dippiä Bloombergin lööppiuutisessa tältä aamulta. Perusteluna se että Omicron saattaa aiheuttaa lievemmän taudin. Kannattaa toivoa parasta mutta yllättävää nähdä noin vankkaa optimismia käsillä olevilla vasta alustavilla tiedoilla.

Kiertävät viruskannat muuttuvat mutaatioiden ja valikoinnin kautta. Mutaatiot jotka edistävät leviämistä valikoituvat esiin. Covid on jo nyt ollut varsin vähäoireinen suurimmalla osalla, ja jo oireettomat tartuttavat. Valintapaine keventää oireistoa leviämisen helpottamiseksi ei ymmärtääkseni ole ollut suuri. Saattaa olla että Omicronin leviäminen perustuu enimmäkseen suurempaan kykyyn tartuttaa (parempi tunkeutuminen soluun + immuniteetin väistö). Länsimaissa havaitut tapaukset ovat olleet lieviä, mutta tässä vaikuttaa otantaharha; kärjistäen, jos etsitään Omicronia terveistä lentomatkustajia ja heidän oireettomista kontakteistaan, löytyy virusta terveissä lentomatkustajissa ja heidän oireettomissa kontakteissaan. Tämä on tärkeää mieltää. Todellinen data saattaa toki vahvistaa lievemmän taudinkuvan ja se olisi loistava uutinen; se nähdään pian mutta ei vielä tänään.

Rokotteilla erittäin todennäköisesti on merkittävää tehoa Omicroniakin vastaan. Kuitenkin yhteiskuntaa ja taloutta ajatellen - koska jo deltan kanssa ollaan lujilla - on mahdollista että joudutaan deltan torjuntaa kovempiin toimiin. Jos rokote toimii omicroniin hiukan huonommin, tartuttavuus on suurempi, ja tauti suunnilleen samanlainen kuin delta, vaikeaksi saattaa käydä kunnes uudet rokotteet saadaan massajakeluun ja/tai kevät tulee. Uudet lääkkeet toki auttavat. Miten käy Kiinan jne? Taloudelle - ja pörssien suunnalle - isoja kysymyksiä ja toivotaan parasta. Kulunut sanonta kuitenkin on että toivo ei ole sijoitusstrategia, ja siksi minusta oli yllättävää lukea tuo Bloombergin JPM juttu näin aikaisessa vaiheessa.

Olisi todella tärkeää saada rokotteet tehokkaaseen globaaliin jakeluun, inhimillisen kärsimyksen välttäminen olisi tietenkin kaikkein tärkein asia. Ehkäpä nämä talouden riskit herättävät tähän “investointiin”.

Linkki ei kopioidu mutta nyt aamulla allaoleva siis Bloombergin pääuutinen:

Markets

JPMorgan Strategist Says Buy the Dip as Omicron May Accelerate Pandemic’s End

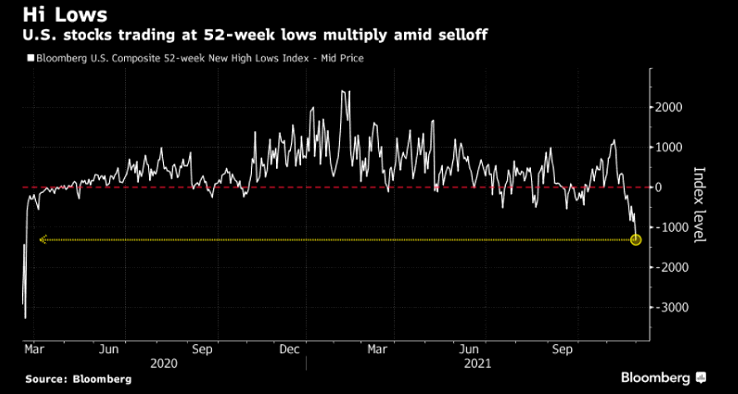

Kiristyvä rahapolitiikka ja rapautuva sentimentti näkyy hyvin hyperbumtsibumkasvuosakkeissa, joiden kehitys manifestoituu ARK ETF:ssä. ARK laski eilen jo alle satasen, joten tämä kuvaaja on pari päivää vanhana armollinen.

Rahapolitiikan kiristyminen ja likviditeetin kuihtuminen hissukseen iskee pahasti firmoihin, joiden kassavirrat on jossain kymmenien vuosien päässä.

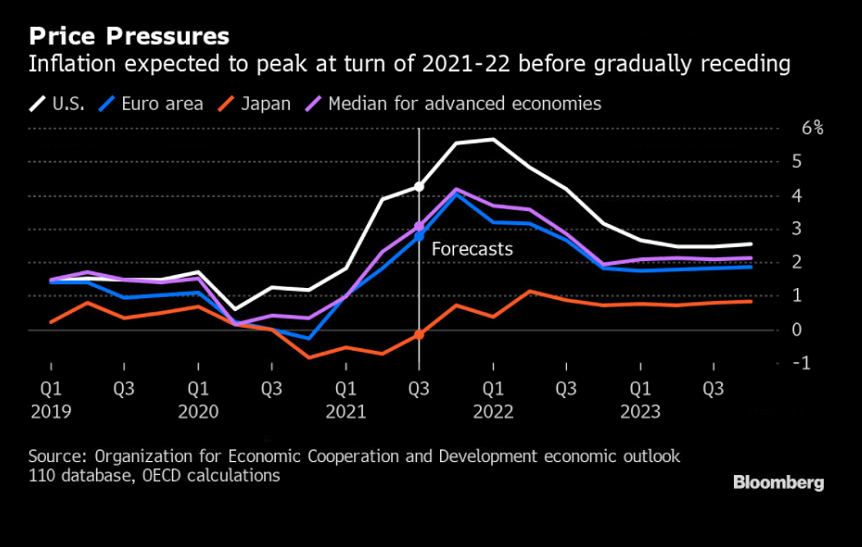

OECD varoitti keskuspankkeja, ettei ne hätiköi inflaation kanssa. Tässähän on se todellinen riski, että keskuspankit vetävät liian nopeasti hätäjarrua ja tappavat talouden elpymisen.

Keskuspankkeja dissataan usein ja kyllä, ne tekevät usein virheitä. Mutta silti, empä haluaisi olla Powellin housuissa. Nyt on harvinaisen vaikea paikka seilata näiltä vesiltä rauhallisimmille ilman että puolet laivan lastista putoaa aallokossa mereen…

Korot kuvaavat tätä dilemmää hyvin. Lyhyet korot kuumenee, mutta pitkät korot puhuvat edelleen hitaasti kasvavasta taloudesta. Kuinka kauan talous käy kuumana ja missä vaiheessa palataan mörnimiseen? Kukaan ei tiedä tarkalleen.

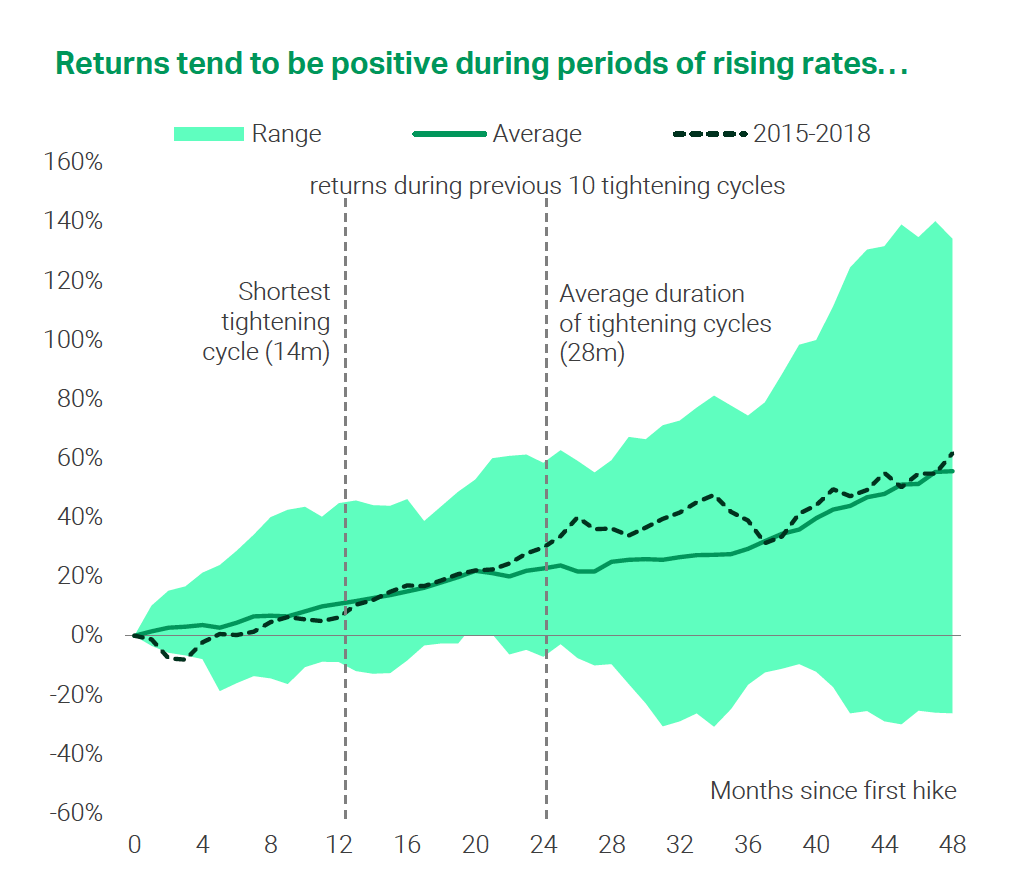

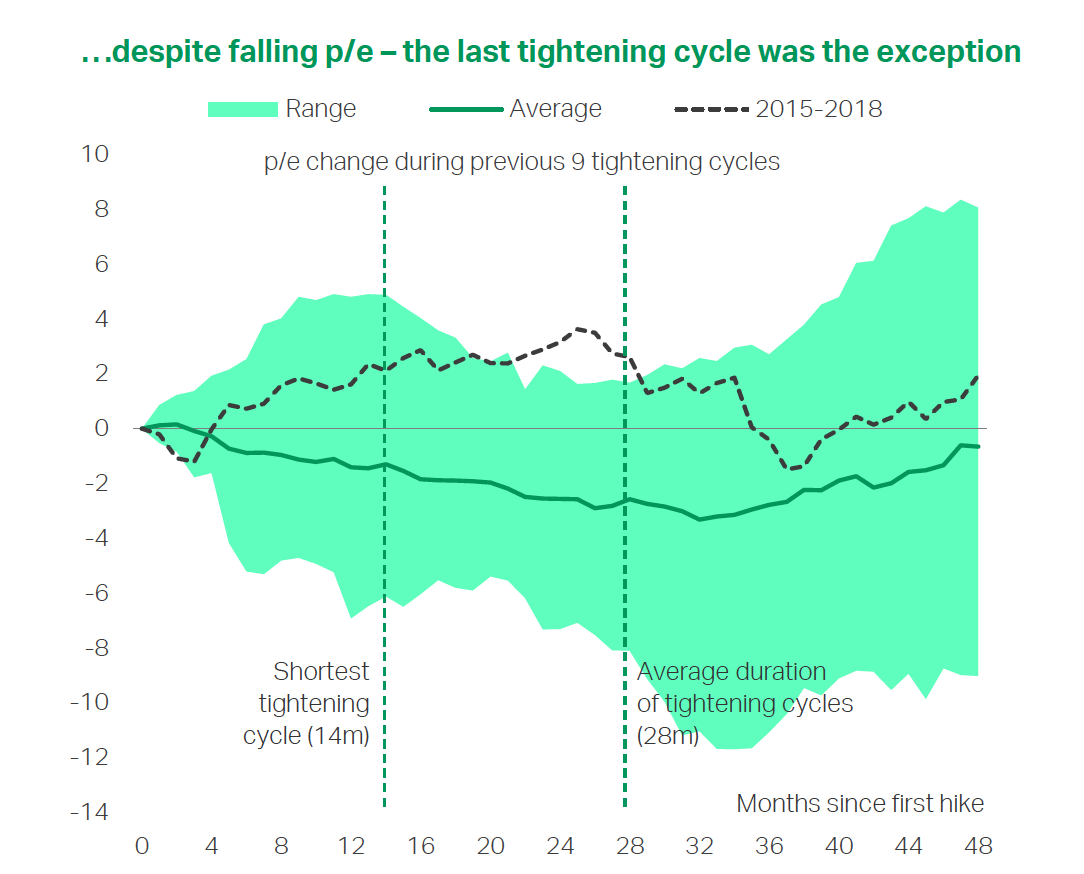

Mutta, muistutan jälleen että yleensä osakkeet ryhmänä ovat pärjänneet hyvin kun rahapolitiikka kiristyy kun samalla vaan tulokset kasvavat. Vaikka arvostuskertoimiin tuleekin painetta.

Kuriositeettina mainittakoon taas median tapa keksiä jokaiselle kurssiliikkeelle syy.

Aamulla jopa Bloombergin terminaali oli täynnä otsikoita, miten Omicron-pelot käänsivät pörssin laskuun.

Mutta jos virus olisi syy, miksi kaikki teknot romahtivat eniten Zoom mukaanlukien (MSFT:ltä tulee suoraan kilpaileva Teamsin versio, tiedän).

Paljon todennäköisempää ja loogisempaa on, että odotettua nopeampi rahapolitiikan kiristys painaa osakkeita ja erityisesti kasvunimiä. Ainakin lyhyellä aikavälillä. Monilla sijoittajilla on isoja voittoja, joita kotiuttaa. Ja melko pitkään on nähty ylilyöntejä markkinalla, mitkä tuppaavat korjautumaan ennemmin tai myöhemmin. Kenties nyt on se aika. Tai onkin ollut jo tovin…

teknologiajohtajuus voi olla parempaa koodia kuin muilla, jokin parempi koje, bioteknologiaa tms.

Voisiko firmojen riskitasoa sijoittajien kannalta hahmotella näin, riskisemmästä päästä alkaen?

1. Vasta idea, ei liiketoimintaa, ei hajuakaan onko kaupallista potentiaalia. 2. Muuten kuin yllä mutta astetta uskottavampi tarina kaupallisesta potentiaalista. 3. On jo liiketoimintaa ja kaupallista potentiaalia mutta ei näyttöä että elinkelpoinen bisnes. 4. On jonkin verran näyttöä että voi olla voittoa tuottava bisnes. 5. On jonkin verran näyttöä että voi olla paitsi voittoa tuottava myös jopa ihan ok kannattava bisnes. 6. On ollut pikkuisen aikaa teknologiajohtaja ja sen kilpailuedun turvin oikein hyvin kannattava bisnes. 7. On ollut jo vuosia teknologiajohtaja. 8. On ollut jo vuosia teknologiajohtaja. On resursseja puolustaa teknologiajohtajuutta, pystyy panostamaan tuotekehitykseen jatkuvasti enemmän kuin kilpailijat. 9. Vielä dominoivampi versio edellisestä – gorilla.

Teemana mulla on edelleen se miten hurjaa on että joku uskaltaa pitää salkussa merkittävällä painolla 10–20 x sales treidaavia teknoja (vai jopa yli 20x??). Sekin on ollut historiassa venäläistä rulettia jos on valinnut näennäisesti vaikka kuinka vankan teknon @ 10–20 x earnings.

Vuoden 1972 nifty fiftystä teknogorilloja olivat AMP, Burroughs Digital Equipment, Eastman Kodak, General Electric, IBM, International Telephone and Telegraph, Polaroid, Sony, Texas Instruments ja Xerox.

Nämä treidasivat vuoden 1972 mega cap glamour -kiiman huipulla 5–10 x sales.

Tuosta laskien ainoa joka on voittanut total returnin osalta S&P 500:n on Texas Instruments. Osalla näistä olisi hävinnyt 95–100 % pääomasta.

Tuohon ainoaan voittajaan Texas Instumentsiin p/s:llä 5–10x sijoittaneista aika suuri osa varmaankin myi paniikissa kun osake romahti 1973–74. Sama koskee Amazoniin ja Microsoftiin p/s:llä 10x vuonna 1999 sijoittaneita. Hyviä pitkän aikavälin sijoituksia joo, mutta kuinka moni heitti pyyhkeen kehään kun kurssi laski 70–90 % ja narratiivit muuttuivat negatiivisiksi kurssiromahduksen myötä?

Intelin piti dominoida ikuisesti. Apple oli 90-luvulla konkurssikypsä mutta selvisi ihmeen kaupalla. Dellillä piti olla pysyvä kustannuskilpailuetu. Hetken aikaa maailman ihaillumpaan teknoon Ciscoon kurssihuipulla sijoittaneet ovat edelleen tappiolla. AMD:n omistajat varmaankin vuosikausia melkein menettivät toivonsa että tästä ikinä tulee mitään. Motorola oli hetken muodissa. HP:lla oli joskus arvostettu brändi. Seagate ja Western Digital olivat 80-luvun superglamourteknoja, nyt lähinnä vitsejä. Juniperin osake taitaa olla 95 % alle vuosituhannen vaihteen huippujen. Siihenastisen historian kohutuin glamourfuusio AOL:n ja TimeWarnerin välillä johti siihen että TimeWarnerin omistajat vaihtoivat yli puolet osakkeistaan myöhemmin arvottomiksi osoittautuneeseen AOL:iin. Samoin AOL:in kilpailija Yahoo ei ole koskaan tienannut bisneksillään juuri mitään. Nortel Networks, Sun Microsystems, EMC ja JDS Uniphase ovat kevään 2000 glamourteknoja joista nuori polvi ei nyt tiedä mitään. Nokian piti olla voittamaton.

Voittojen kotiutuksen lisäksi varsinkin jenkkilässä pistetään nyt marraskuun lopusssa / joulukuun alkupuolella kunnolla pihalle tappiollisia positioita tax harvestingin merkeissä. Tämä taas lisää tiputusta niissä lapuissa, jotka ovat tulleet alkuvuoden hulluuden jälkeen pahiten tonttiin (spacit, vety yms hype). Mikäs sen kätevämpää, kun pistää ylihinnoiteltuja hyvin tuottaneita teknoja pihalle ja samalla kuitata verovelka ulostamalla alkuvuodesta ostettuja vety-lappuja, sillä näitähän on sitten kiva 31 päivän päästä ostella samalla hinnalla tai jopa halvemmalla takaisin

Tämän viestin innottamana tein nopean vertailun vuoden 2000 TJ Groupin sekä kolmen Ryhmä 1 ja Ryhmä 2 verrokin välillä. Lukujen saamiseksi käytin sekä vuoden 2021 Inderesin ennusteita että tarvittaessa ekstrapolaatiota ja pyöristin sitten luvut luettavuuden helpottamiseksi. TJ Groupin luvuissa käytetty vuosikertomusta vuodelta 2000:

TJ Group

Admicom

Remedy

Qt

Modulight

Nanoform

Spinnova

Liikevaihto M€

29

25

44

117

12

2

1

Liikevaihdon Kasvu %

154 %

13 %

6 %

48 %

18 %

152 %

191 %

EBIT %

-17 %

46 %

33 %

26 %

50 %

-1000 %

-736 %

Markkina-arvo M€

305

386

525

3382

526

490

723

P/S

11

16

12

29

44

283

976

En tiedä voiko tästä vertailusta vetää johtopäätöksiä pörssin yleisestä arvostustasosta, mutta pelottavan hyviltä nuo TJ Groupin luvut näyttävät erityisesti ryhmän osakkeisiin 2 verrattuna! Jos TJ Group olisi nyt pörssissä yllä mainituilla luvuilla ja arvostuskertoimilla, uskoisin että se olisi todella monen sijoittajan salkussa compounder-osiossa (ja kenties jopa Inderesin mallisalkussa? )

Huom. paljon yritysostoja tehneen Tj groupin osake oli jo romahtanut yli 20 euron tasoilta 5 euron tasolle tässä vaiheessa. Eli internetkonsultille arvostus oli aivan jäätävää tasoa parhaimmillaan.