Jos jollain oli markkinahuolia, on aika unohtaa ne.

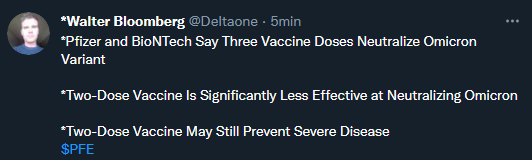

Edit: Vai perinteinen sell the news? ![]() #Good news for taper fans

#Good news for taper fans

Edit2: Ja heti perään.

JPMORGAN - OUR VIEW IS 2022 WILL BE THE YEAR OF A FULL GLOBAL RECOVERY, AN END OF THE PANDEMIC, AND RETURN TO NORMAL ECONOMIC AND MARKET CONDITIONS

JPMORGAN - 2022 PRICE TARGET FOR S&P 500 IS 5050 POINTS

Lähde: Walter Bloomberg, twitter