Käänteissä ennusteet menee vihkoon usein. Tai jos ne osuisi, niitä käänteitä ei varmaan tulisi kun keskuspankit, poliitikot yms. elvyttäisivät jo etukäteen. ![]() Niin se toimii.

Niin se toimii.

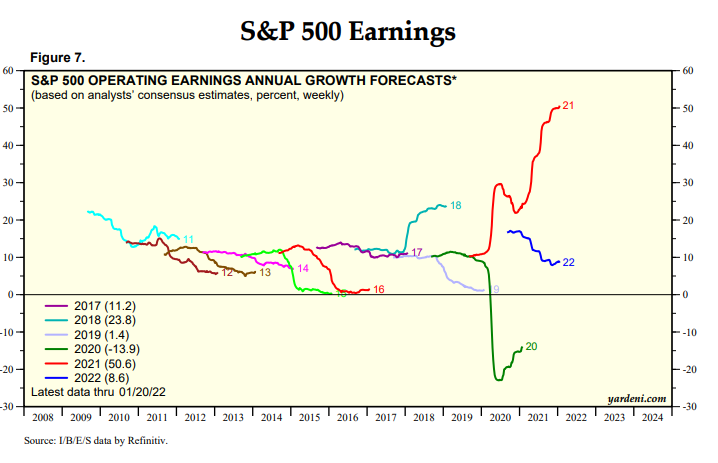

Ennusteilla on tendenssi laskea vuoden mittaan, kun ne osoittautuu liian optimistisiksi. Näin siis normaalisti, viime vuodet ollut hieman eri sattuneesta syystä.

Ennustetut tulokset voi ottaa sellaisena ihanteena, jossa ei satu vastoinkäymisiä. Oikeassa elämässä tulee kyberiskuja, iskee lakkoja, uunit hajoaa, kulttuuri syö strategian yms.

Silti, pörssi peilaa näitä odotuksia. Tai noh, oikeastaan niitä pitkän aikavälin kassavirtoja yhtiökohtaisesti mutta heittelemme P/E-multippeleita yksinkertaisuuden vuoksi toisillemme sijoituskeskusteluissa. ![]()

Tässä mielessä ennusteet on ihan hyvä tapa katsoa pörssiä, ei peräpeilissä oleva toteuma vaikka tottakai maalaisjärkeä saa ja pitää käyttää. ![]() Kuten sanoitkin. Jos ennusteet tuntuu todella viritetyiltä niin varovaisuus on aina paikallaan.*

Kuten sanoitkin. Jos ennusteet tuntuu todella viritetyiltä niin varovaisuus on aina paikallaan.*

Talous tuppaa myös kasvamaan ison osan ajasta ja tulokset kasvavat usein talouden kanssa. Senkin takia kasvun ekstrapolointi on loogista. Mutta onhan näissäkin alakohtaisia eroja esim. syklisissä.

*Lisäys. Kun haastelen henk.koht. analyytikoita eri yhtiöistä tai luen analyysejä niin yritän usein hahmottaa, kuinka “tosissaan” ennusteiden kanssa ollaan.

Jos analyytikko toteaa luottavaisena, että ne on melko varovaisia niin hyvä. Jos analyytikko hikoilee ennusteiden olevan aivan pingotettuja ja vaatii ihmeen että niihin päästään, otan sen huomioon kun katson kertoimia. Vaikeasti ennustettavissa firmoissa saattaa tulla lähinnä naurut jos kysyy parin vuoden päässä olevia ennusteita, mutta sitten mietitään muita konsteja. ![]()