Viitannet taas siihen, että ennusteet ovat vain arvauksia ja voivat pettää?

2021 consensus on nyt 206.4.

Siinä on jo osa q4 tuloksista mukana ja jos viime kvartaalien meno jatkuu niin ennemmin on nousu, kuin laskuvaraa.

Tuolla saisi p/e 12.1

Katsottiinkohan me samaa graafia? Noi marginaaliennusteet tuon graafin mukaan ovat yleensä merkittävästi pielessä. Harvoin ovat oikein (kuten pysähtynyt kello).

Tuon päälle tulee vielä virheet liikevaihtojen ennustamisessa.

Tarkoitus ei ollut dissata kenenkään ammattitaitoa. Tarkensin vain tätä mistä olen monesti puhunut että forward p/e on älytön konsepti koska seuraavien 12 kk tuloksia on niin vaikea ennustaa.

Varmaankin suurin hyöty tulosennusteesta on sijoittajalle silloin kun mahdollisimman tehottomalla markkinalla joku fiksu tyyppi ekaa kertaa paneutuu kunnolla johonkin yhtiöön ja tekee ennusteen. Vallitseva markkinahinta voi osoittautua ihan hölmöksi sen kautta.

Tämä on kyllä validi pointti @musa_2 :lla. Harvoin ennustetaan laskevia marginaaleja tai edes liikevaihtoja, vaan sellainen pieni kasvulukema sieltä yleensä aina saadaan. Todellisuudessa matkat ovat aika kuoppaisia ja niitä heikompia vuosia on tullut aina. Ja nyt kun monelta osin vaikuttaisi siltä että ollaan suhdanteen huipulla, niin ei olisi kovin yllättävää että tulevissa ennusteissa on vain pettymisvaraa.

Käänteissä ennusteet menee vihkoon usein. Tai jos ne osuisi, niitä käänteitä ei varmaan tulisi kun keskuspankit, poliitikot yms. elvyttäisivät jo etukäteen. Niin se toimii.

Ennusteilla on tendenssi laskea vuoden mittaan, kun ne osoittautuu liian optimistisiksi. Näin siis normaalisti, viime vuodet ollut hieman eri sattuneesta syystä.

Ennustetut tulokset voi ottaa sellaisena ihanteena, jossa ei satu vastoinkäymisiä. Oikeassa elämässä tulee kyberiskuja, iskee lakkoja, uunit hajoaa, kulttuuri syö strategian yms.

Silti, pörssi peilaa näitä odotuksia. Tai noh, oikeastaan niitä pitkän aikavälin kassavirtoja yhtiökohtaisesti mutta heittelemme P/E-multippeleita yksinkertaisuuden vuoksi toisillemme sijoituskeskusteluissa.

Tässä mielessä ennusteet on ihan hyvä tapa katsoa pörssiä, ei peräpeilissä oleva toteuma vaikka tottakai maalaisjärkeä saa ja pitää käyttää. Kuten sanoitkin. Jos ennusteet tuntuu todella viritetyiltä niin varovaisuus on aina paikallaan.*

Talous tuppaa myös kasvamaan ison osan ajasta ja tulokset kasvavat usein talouden kanssa. Senkin takia kasvun ekstrapolointi on loogista. Mutta onhan näissäkin alakohtaisia eroja esim. syklisissä.

*Lisäys. Kun haastelen henk.koht. analyytikoita eri yhtiöistä tai luen analyysejä niin yritän usein hahmottaa, kuinka “tosissaan” ennusteiden kanssa ollaan.

Jos analyytikko toteaa luottavaisena, että ne on melko varovaisia niin hyvä. Jos analyytikko hikoilee ennusteiden olevan aivan pingotettuja ja vaatii ihmeen että niihin päästään, otan sen huomioon kun katson kertoimia. Vaikeasti ennustettavissa firmoissa saattaa tulla lähinnä naurut jos kysyy parin vuoden päässä olevia ennusteita, mutta sitten mietitään muita konsteja.

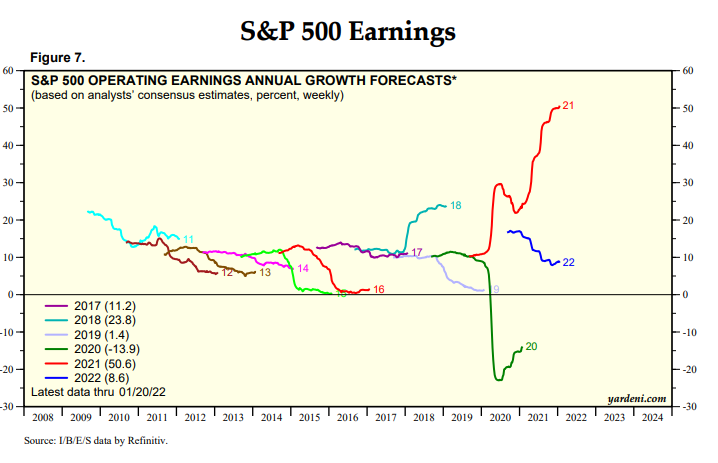

Mikä on merkittävästi? Eihän tuollainen ennuste tietenkään tarkoita sitä, että toteutuneen lukuarvon pitäisi olla täsmälleen identtinen ennustetun kanssa. Mitä tahansa suuretta ennustettaessa jonkin mallin avulla, on ennuste todellisuudessa todennäköisyysjakauma eikä yksittäinen luku. Tuo ilmoitettu ennuste on siis tämän ennustetun jakauman keskiarvo, mutta jos arvion luottamusvälejä ei ole ilmoitettu niin on vaikea arvioida osuiko ennuste “hyvin” vai “huonosti”. Tuossa kuvassa siis pitäisi punaisen käyrän ympärillä olla jonkinlevyinen kaistale, joka kuvaisi vaikkapa 90% todennäköisyyttä. (myös kaisteleen leveys todellisuudessa vaihtelisi tilanteen ennustettavuuden mukaan, epävarmoina aikoina kaistale levenisi.) Vertailu pitäisi kohdistua siihen, pysytteleekö sininen käyrä suurimman osan ajasta kaistaleen sisällä. Jos ollaan selvästi yli 90% ajasta 90% luottamusvälin ulkopuolella, voidaan todeta että ennuste on huono.

Nyt kun tuota luottamusväliä ei ole kuvaan merkitty, niin arvio siitä onko ennuste ollut hyvä vai huono riippuu lukijan käsityksestä, mikä arvion oletettu tarkkuus on. Sinä ilmeisesti kuvittelet sen olevan hyvin tarkka, Verneri taas tulkitsee ennusteen lähtökohtaisesti epätarkemmaksi, jolloin kuva näyttääkin siltä että järkevän tarkkuuden sisällä on osuttu melko hyvin. Siltä tuo minustakin näyttää.

Olet oikeassa noissa huomioissasi. Myönnän tuon viestini olevan epämääräinen. Se on osa isompaa kokonaisuutta kun olen kuukausitolkulla foorumilla indeksin arvostusta ja skenaarioita pohtinut. Toivottavasti se kokonaisuus on ollut kirkkaampi kuin yksittäinen viesti. Se kokonaisuus voi sitten olla perustavanlaatuisesti oikein tai väärin – aika tämän näyttää.

Tätä olen miettinyt paljon viime päivinä. Minun lyhyen sijoitusurani aikana sijoitussentimentti on ollut erinomainen kontraindikaattori, mutta ovatkohan mittarit sen suhteen kalibroitu ihan oikein? Toimivatko mittarit yhtä hyvin laskumarkkinassa, jos sellainen nyt edes on käsillä?

Ollaanko nyt siinä pisteessä, että sentimentti ei voi tästä enää merkittävästi laskea? Entä jos kannattavuus heikkenee? Entä jos kasvu hidastuu merkittävästi tänä vuonna? Entä jos pörssi laskee vuoden tai kaksi putkeen?

Entä jos osakkeet eivät enää olekaan ainoa arvostusta nauttiva omaisuusluokka?

Mielestäni sentimentillä on vielä valtavasti laskuvaraa. Eri asia tietysti, onko siihen syytä. Siihen en osaa ottaa kantaa.

Yksi vaihtoehto on, että tuo äärimmäinen pessimismi kertoo vain hetkellisestä ylimyydystä tilasta, joka korjataan. Korjauksen jälkeen jatkettaisiin sitten laskettelua “oikeaan” tahtiin. Jos asia on näin, “äärimmäinen pessimismi” on mielestäni erittäin huono nimitys ja koko asia on täysin merkityksetön muun kuin treiderin kannalta.

Minulla on syy miksi otan asian puheeksi: luulen, että monet tälläkin palstalla luottavat näihin “äärimmäisiin” signaaleihin ja lähtevät laittamaan käteistä töihin oman sijoitussuunnitelmansa vastaisesti.

Esimerkiksi valtionlainat, jos niistä alkaisikin saamaan taas tuottoa.

En osaa sanoa, miten arvostus määritetään. Historiassa on kuitenkin ollut aikoja, kun osakkeisiin ei haluttu koskea pitkällä tikullakaan. Mielestäni vuonna 2020 oltiin asteikon toisessa ääripäässä ja nyt edelleen lähellä sitä. Laskun varaa siis on.

Jos subjektiivinen kokemus on että osakkeet menevät seuraavaksi alaspäin, yllättävän monelle sijoittajalle alkaa esimerkiksi käteisen nimellinen nollatuotto maistua.

Tämä ei ole ennustus liittyen markkinoiden suuntaan kuitenkaan.

Erittäin hyvä että nostat esiin tuon roskalainamarkkinan rauhallisuuden. Se on bullish osakkeille ja reaalitaloudelle.

Vuonna 2000 kun isot indeksit olivat vielä melkein huipussaan, roskalainamarkkinat olivat jo lähes paniikissa ja signaloivat edessä olevaa suhdanteen rajua jäähtymistä.

Pikkuisen täytyy kuitenkin miettiä sitä missä määrin Fed ehkä tuhosi roskalainamarkkinan signaaliarvoa 23.3.2020.

Osa roskalainamarkkinan toimijoista uskoo että Fed kuitenkin jollakin tavalla lopulta pelastaa sijoittajia valintojensa seurauksilta?

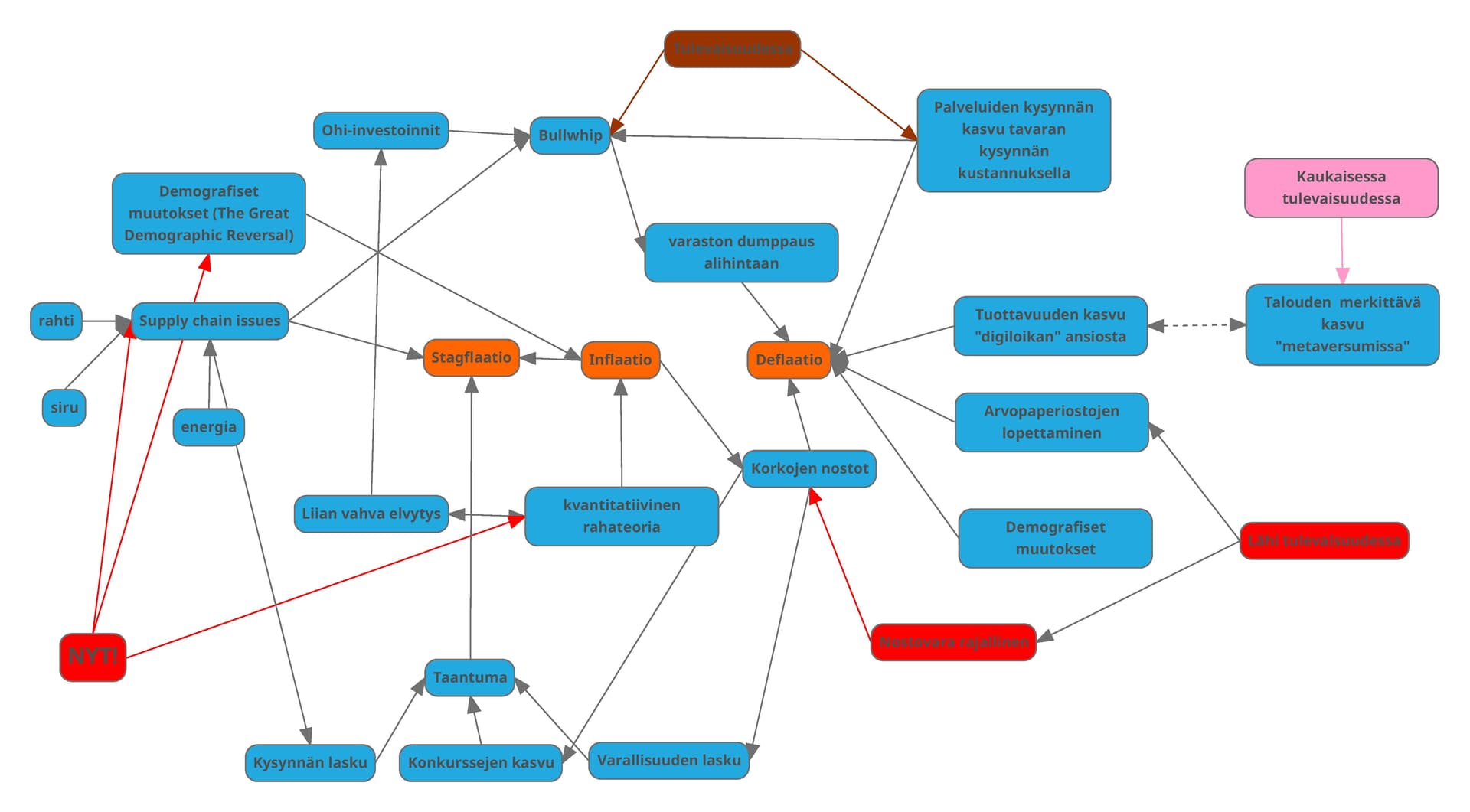

Piirtelin tossa tollasen mind mapin omaksi ilokseni. Kuten eilisestä FOMCista saimme kuulla, inflaatio on jatkanut pahenemistaan ja tullee jatkamaan kasvamistaan tai korkealla tasolla pysymistä edelleen.

Koitin mind mapissa selkeyttää itselleni, että mihin suuntaan tilanne on menossa. Oranssit täpät ei siis takoita, että ollaan deflaatiossa/inflaatiossa/stagflaatiossa, vaan tämä oli tapa kiertää hankalat suomenkielen taivutusmuodot. Tämän mind mapin perusteella päädyin siihen, että

Nyt mennään inflaatiota päin.

Stagflaatio vaanii oven takana. Talouden pienikin yskintä voi johtaa siihen. Öljykriisi 2.0?

Korkojen nosto helpottaa inflaatio tilannetta, mutta ei vielä muuten, kuin signaaliarvollaan.

Korkoja ei voida nostaa loputtomasti velkataakan vuoksi. Toisaalta jo pieni korkojen nosto voi tehdä hallaa nykyisille korkeille arvostuskertoimille ja heikoimmille zombie-yrityksille.

Tämä on ajuri taantumalle → stagflaatio?

Bullwhip auttaa vasta joskus myöhemmässä tulevaisuudessa. Ongelmat jopa pahenevat edelleen. kts. Intel kommenteissaan eilen. Tämä voi tehdä ruoskan liikkeistä yhä suurempia (vrt. super sykli, mutta kaikkialla)

Bullwhip johtaa helposti laskeviin marginaaleihin → painetta osakkeiden arvostukseen

Ainoa asia joka pidättelee meitä stagflaatiolta on erittäin kova talous ja talouskasvu. Onko talouskasvu kestävällä pohjalla? Ehkä digiloikan ja elvytyksen myötä onkin, ehkä ei.

FED:n korkojen nostot ym. saattavat riittääkin pitkän ajan 2 %:n inflaatiotavoitteisiin. Ennen sitä mennään kuitenkin inflaatiota ja ehkä stagflaatiotakin kohden.

Miten ymmärrätte sanonnan “don’t fight the Fed”? Miten sijoittajakommuuni maailmalla ymmärtää tuon?

Osakkeiden kannalta Fedin taseen kasvattaminen ja korkojen pitäminen alhaalla tuntui turvalliselta ja uskoin tulkintaan, että tällöin yleisesti enemmin noustaan kuin lasketaan.

Tulkinnan toinen puoli, taseen kasvattamisen lopettaminen tai supistaminen pian ja korkojen nostaminen, puolestaan ei kovin hyvältä tunnu osakkeiden (indeksien) kannalta. Likviditeetti vähenee ja vaihtoehdot alkavat houkuttelemaan jossain vaiheessa. Ehkä tässä tulee hermoiltua turhaan. Mietin, kuinka paljon tuohon kannattaa omia valintoja perustaa.

Hieno kuva ja hyvää pohdiskelua. Itse päädyin kuvaa tutkimalla todennäköiseen skenaarioon deflaatiosta periaatteella kaikki nuolet johtaa deflaatioon. En ymmärtänyt onko kuva kokonaistaloudesta vai sirusta. Mutta sirua ajatelleen tilanne hyvin samanlainen kuin koronan alussa maskit. Niistä oli pulaa ja esimerkkinä Apple alkoi tehdä. Nyt Alibaba aloitti oman sirutuotannon. Jotenkin ajattelen siruissa käyvän kuin maskeissa. Hinnat lähtevät laskuun ja syntyy deflaatiota. Yleisesti elvytyksen lopettaminen ottaa rahaa poissa kierrosta ja velkakirjat pitää siirtyä jollekin. Korot nousevat ja velana pitäminen ei ole yhtä kannatavaa. Se aiheuttaa helposti deflaatiota. Deflaatiota on koko ajan, kuten maskeista näimme. Kysymys on enemmän kuinka paljon ja kuinka paljon inflaatiota. Pidän todrennäköisenä sirujen jonkin asteista deflaatiota ja edelleen sitten tarjonta paineiden helpottamista, joka hidastaa inflaatiota. Meneekö koko talous deflaatioon en osaa sanoa.