Muutama kuvaaja aamun Vartista, jotka eivät vielä ole olleet täällä.

Korkokäyrä litistyy, minkä korkomarkkinan teenlehtien tulkitsee niin markkina varautuu kasvun hidastumiseen ja rahaolojen kiristymiseen. Fed on siis masokistisella tuulella. Powellhan vihjaisi, ettei pörssin meno näytä Fedin vinkkelistä hassummalta. ![]() Turvapatjaa ei siis enää ole!

Turvapatjaa ei siis enää ole!

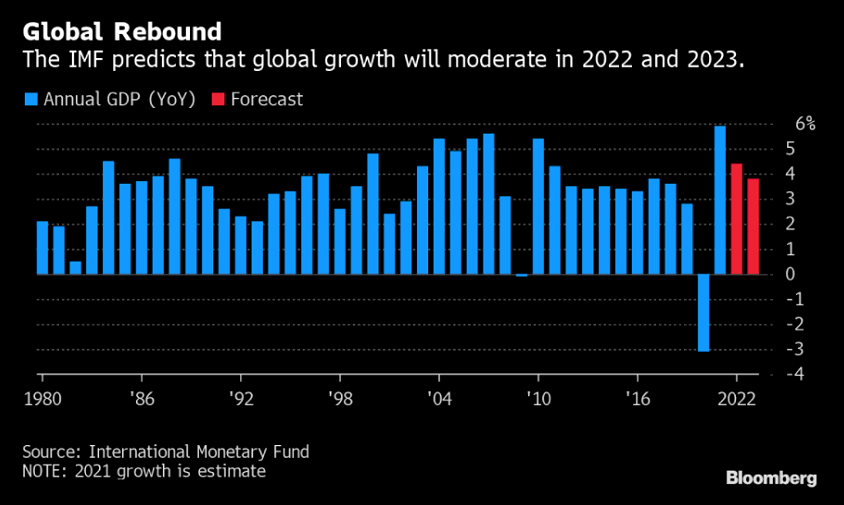

Jäähtysmisteemasta. IMF tosiaan leikkasi kasvuennusteita tälle vuodelle. Ensi vuodesta niitä nostettiin piirun verran. Yhtä kaikki, paluu globaalissa BKT:n kasvussa “normiin” on edessä.

Erityisesti Yhdysvaltojen ja Kiinan kasvuennusteita leikattiin. Bidenin elvytyspaketit ei mene enää läpi ja Kiinassa itseasiassa ongelmat ovat kärjistyneet, vaikka mediassa puhutaan Ukrainasta ja Fedistä lähinnä.

Luin aamulla blummalta, että Evergrandea ollaan mahdollisesti pilkkomassa.

Kävin videolla enemmän läpi täällä aiemmin puitua Jeremy Granthamin karhuteesiä. SP500 2500 pisteeseen? Täällähän jo aiemmin kritisoitiin mm. regression vetämistä mistä sattuu: monet trendit on sitä, miltä katsoja valitsee ne näyttävän.

Jos SP500 kolisi 2500 pisteeseen, olisi P/E joku 13x. Toki jos se sinne menisi, niin varman tuloksissakin olisi häikkää.

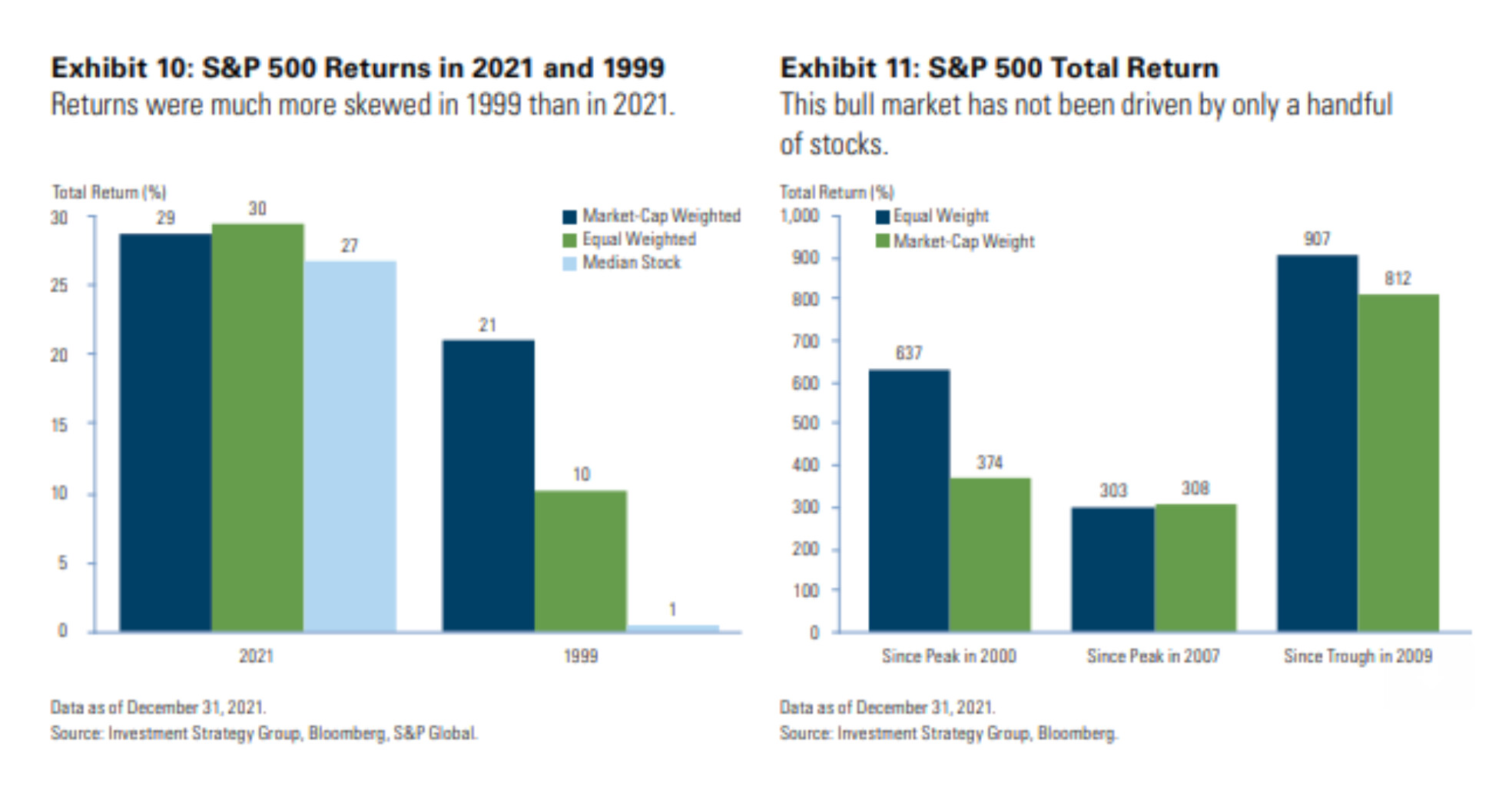

Grantham argumentoi, että pörssinousu olisi kapeaharteista kuten teknokuplassa, mutta tätä data ei oikein tue: nousu on ollut itseasiassa hyvinkin laaja-alaista räjähtäviä bumtsibumia lukuunottamatta. Siis siihen asti kun nousua kesti 2021. ![]()

Tämä GMO:n P/E -malli väittää, että Shillerin P/E:n pitäisi olla päälle 20:en nykyisen vajaa 40:en sijaan. Tämä lienee ihan totta, mikäli inflaatio oikeasti jää päälle…

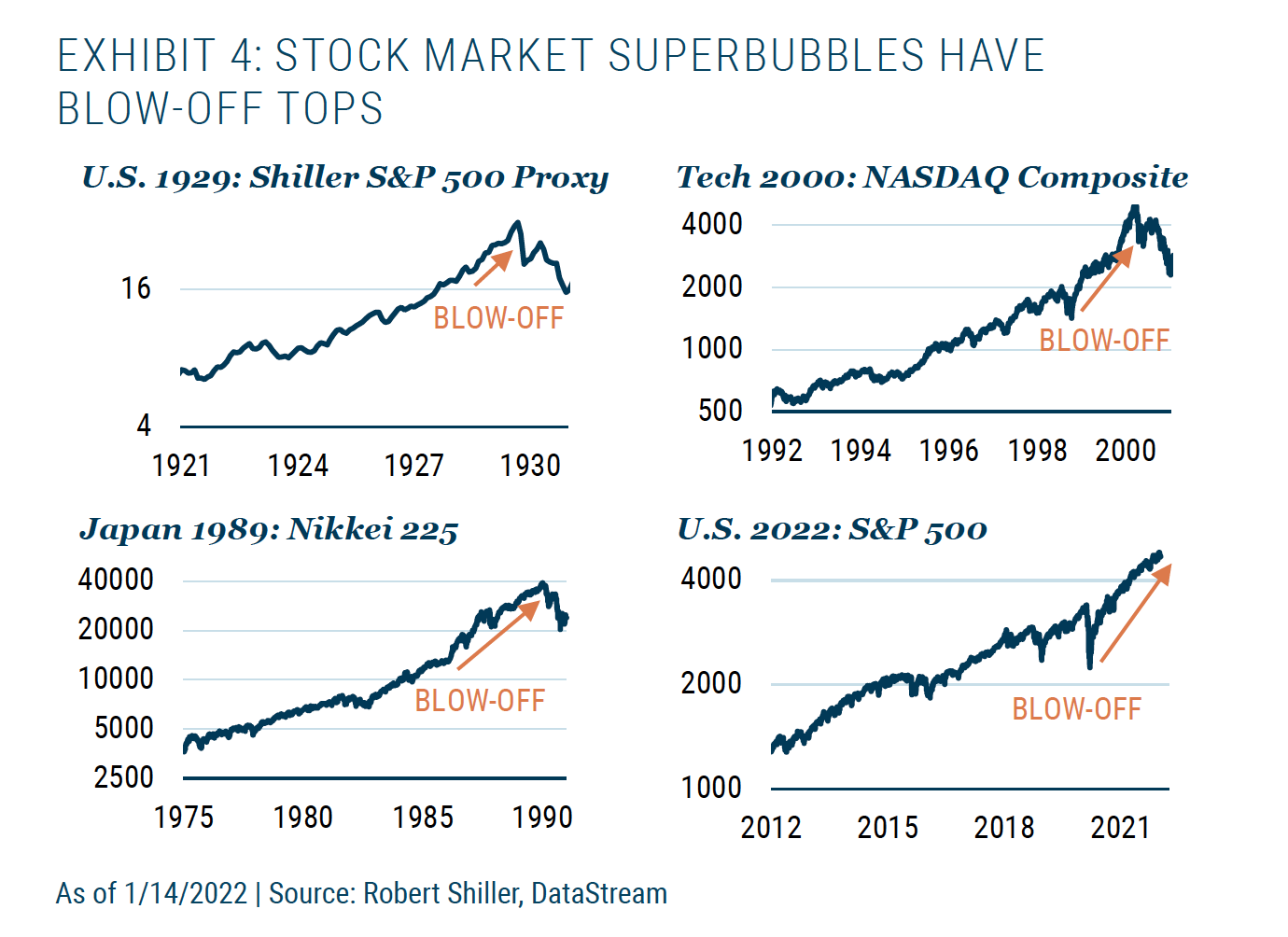

Tämän argumentin kyllä allekirjoitan, että pörsseissä nähtiin oikea rynnäkkö viimeisen vuoden mikä on yleensä tyypillistä kuplan huipuille. ![]()