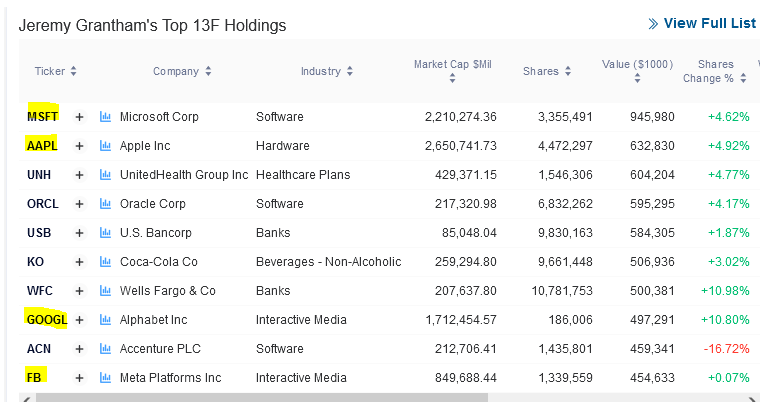

Siihen nähden, että Jeremy näkee kannattavuuksien ja arvostuskertoimien palaavan pidemmän ajan keskiarvojensa tasolle, on GMO:n salkku marraskuisen 13F:n mukaan hämmentävän kovassa ylipainossa korkean kannattavuuden ja keskiarvoa korekeampien multippeleiden jättiteknoissa:

Käteispaino alkaa olla kohta 40%. Tein harmillisesti sen virheen, että en koronakuopassakaan mennyt all in vaan jätin käteistä 20%. Tähän ehkä myötävaikutti se että minut lomautettiin koronan alkaessa hetkellisesti ja kyllähän siinä vähän stressasi omaa työtilannetta vaikka ymmärsinkin että nyt jos koskaan pitää ostaa osakkeita. Olen vielä aika aloittelija sijoittajana kokemusta ollen vasta 2,5 vuotta takana ja en ymmärtänyt alussa esimerkiksi mitä keskuspankin likviditeetti tarkoittaa markkinalle. Olen näitä oppinut vasta tässä matkan varrella, muistan kun silmäni aukesivat jossain vernerin vartissa kun Verneri käsitteli tarkemmin likviditeetin vaikutusta osakkeisiin. Tällöin kuitenkin markkina liiti jo korkealla S&P500 ollessa muistaakseni 3800-4000 tasoilla ja jotenkin se hintataso hirvitti siinä vaikka olisi pitänyt jälkiviisaana ymmärtää että massiivinen likviditeetti & alhainen korko = osakkeet ampuu raketin lailla kuuhun. Onhan siellä ehdottomasti ollut ostettavaa paljonkin, ne vain ovat menneet itseltä ohi.

No tässä opitaan markkinasta & itsestä myös vielä millainen olen sijoittajana ja minulla ei ainakaan käteinen polttele taskussa. Tietysti pitäähän sitä löytää sijoituskohteita eikä voi käteisessä liian pitkään olla, muuten tuotot jäävät väistämättä heikoiksi pidemmässä juoksussa. Kokemuksesta kuitenkin muutaman paperikäsikeikan jälkeen minulle ei sovi ostaa sisään liian koviin arvostuskertoimiin vaan hermot ja järki pysyy paremmin mukana kun ostan silloin kun tuotto-odotus ja turvamarginaali on enemmän kohdallaan

Jälkiviisaus on pahasta. Ei silloin koronakuopan aikaan vielä tiennyt saako Fed puhallettua taloutta pystyyn ja jyrääkö korona kaiken yli. Luit oman talouden tilannetta ja riskejä. Mielestäni toimit siis järkevästi.

Enemmän olisin huolissani pääomaintensiivisistä firmoista, joiden ylläpitoinvestoinnit ja kasvuinvestoinnit sitovat huomattavasti pääomaa. Raaka-aineiden ja materiaalien nopea nousu saa aikaan sen, että poistojen ja käyttöomaisuusinvestointien korrelaatiolta putoaa pohja ja yhtiö joutuu investoimaan kassavirrastaan suuremman osan investointeihin. Toki tämä alkaa näkymään kirjanpidollisessa tuloksessakin hiljalleen poistojen osuuden noustessa

Kiva ajatusleikki, mutta tuon leikin perusteella pidän todennäköisenä, että et tule ikinä sitten enää sijoittamaan rahaa osakemarkkinoille. Ainakaan palkkarahoja.

EDIT: Ja onhan tuo pisteluku siis mahdollinen, mutta käytännössä vaatisi ATH-lukemista yli 69 % romahdusta. Onhan se täysin mahdollinen, mutta joksenkin epätodennäköinen skenaario. Ja aina kun vuosien aikana SP500 tekee uusia huippuja ja tulokset kasvavat, niin tuo 1500p taso on epätodennäköisempi.

Tulos: 10€ → 11€ → Tuloksen reaalinen ostovoima sama.

11€ tuloksesta ei tuhoudu 10€ vaan 1€.

10% inflaation jälkeen 11€:lla voi ostaa yhtäpaljon kuin 10€:lla ennen tuota inflaatiota.

Tuo mun esimerkki on tottakai simplifikaatio. Todellisuus tullee olemaan jotain kahden esimerkin välistä.

Edit:

Ehkä puhutaan. En aio hirveästi jankata. Tässä toinen tapa hahmottaa mun näkökulmaa.

Jos sulla on miljoonan salkku joka yieldaa 4% saat 40000€/vuosi. Jos elät osinkotuloilla käy jompikumpi tai jotain niiden väliltä:

Yritykset maksavat jatkossa saman 40k€. Saat inflaation verran vähemmän reaalituottoa. Ostovoima 40k€ * (1 - inflaatio-%)

Yritykset pystyvät nostamaan samassa suhteessa inflaation kanssa osinkoaan. Saat saman reaalituoton kuin ennenkin. Ostovoima 40k€

Sitten toinen puoli on osakekurssien heilunta. Ylemmässä vaihtoehdosta on luonnollista, että kertoimet laskevat, sillä reaalisesti osakkeet eivät tuota hyvin. Alemmassa vaihtoehdossa reaalinen yield on sama, jolloin osakekurssien ei ole välttämätöntä kyykätä.

Kaikille on selvää, että jos velkakirjan korko on 5 % ja inflaatio nousee 5 %:iin, velkakirjan reaalikorko on 0 % ja sijoittajan reaalituotto on 0 %. Plus verot, eli oikeasti miinusta.

Mutta, samaa voi ajatella osakkeista! Kirja-arvo on “velkakirja”, mutta ikuinen sellainen. ROE on sen korko.

Kts. linkki yllä.

"For example, in a world of 12% inflation a business earning 20% on equity (which very

*few manage consistently to do) and distributing it all to individuals in the 50% bracket is * chewing up their real capital, not enhancing it. (Half of the 20% will go for income tax; the remaining 10% leaves the owners of the business with only 98% of the purchasing power they possessed at the start of the year - even though they have not spent a penny of their “earnings”). The investors in this bracket would actually be better off with a combination of stable prices and corporate earnings on equity capital of only a few per cent."

Huom. 70-luvulla verot oli vähän ankarampia ja 20 % ROE oli vielä harvinaista.

1969-1982 crashissa huippulasku ATH:sta oli jotain 61 %

30-luvun lamassa pohjat jotain 82 %

maailmansodan aikaan pohjat jotain 63 %

Tuo sun skenaario vaatisi siis käytännössä SP500:n 90v historian ajan toisiksi suurimman romahduksen. En näe että väittämä: “aina historiassa on tullut tällainen mahdollisuus” pitäisi paikkaansa. Tiedostan toki että nykyhetkellä marginaalit ovat mahdollisesti kestämättömän korkealla, arvostustasot historiallisen korkeat jne. Ja kun kaikissa näissä tultaisiin tonttiin, niin vipuvaikutus olisi luja ja siksi tuon skenaarion mahdollisuus onkin olemassa. Mun on vaan vaikea ymmärtää että miksi oma sijoitusstrategia nojaa täysin tuon varaan, koska on aito riski sille että noudattamalla tuota, häviää koko loppuiäksi kun ei voi sijoittaa ikinä. Toki ei sun sijoitusstrategia mulle kuulu, kunhan kommentoin

Tykkään tästä pointista siinä mielessä, että tällä hetkellä karhuimmatkin näkemykset puhuvat palaamisesta historialliseen keskiarvoon. Miksi pörssin arvostus ei voisi mennä huomattavasti keskiarvon alle? Käyttäytymispsykologian puolelta saadaan tälle näkemykselle tukea, sillä pörssin sentimentti on ollut niin superoptimistinen, että on todennäköisempää mennä kunnolla toiseen suuntaan kuin pysähtyä neutraalille tasolle.

Edellisen kerran näin suuri romahdus mitä povaat on tapahtunut jenkeissä 1929.

Voi odottavan aika käydä pitkäksi, että seuraavan kerran jotain tällaista pääsisi tapahtumaan.

Suuriakin romahduksia tulee tietenkin myös jatkossa, mutta en hakkaisi kiveen mitään mielivaltaista pisterajaa, jota ennen ei mitään muka kannata ostaa.

Lohdutuksena kaikille seuraavaa Suurta Romahdusta odottaville:

Lisään yhden onelinerin. Historiallisesti pitkään jatkuneet matalat korot, velkaantuneet valtiot, ennätyshalvasta rahoituksesta riippuvaiset yhtiöt, keskiarvostaan kohonneet arvostukset ja ennätyskorkea inflaatio.

Mitä ajatuksia miten tämä yhtälö päättyy?

edit. unohdetaan kokonaan pörssinäkökulma. Inflaationkin voi ajatella ihan tavallisen amerikkalaisen keskituloisen kannalta.

Vastaus: Korot pysyvät matalana koska muuten velkavuori posahtaa ja inflaatio syö velat pois jylläten koholla pitkään. Tosin ihan nykytason inflaatiota ei haluta katsella vaan se kyllä halutaan painaa alemmas joten jonkin verran korkoja säädetään mutta en usko että 4-6 nostoa nähdään ellei sitten askeleet ole pienempiä kuin 0,25%. Ja Fed toivoo että sillä ehkä 0,75% tasolle hilatulla korolla (jossa ollaan loppuvuonna) ja vahvalla puhuja-actionilla saadaan inflaatio haltuun, vaikka sitä tullaan näkemään pitkään. Velkavuorille pitkään jyllävä 3% inflaatiokin tekee jo taikoja ja velkapapereihin nollakorolla sijoittanut voi olla hitusen naama mutrulla.

Näinhän se on, mutta mahdollinen korkojen nousu pysyvästi edes historiallisesti normaaleille tasoille voisi tarjota tämän alkutuuppauksen pessimistiseen suuntaan, joka sitten vietäisiin yltiöpessimismiin. En siis usko että tuonne mainitsemillesi tasoille mentäisin hetkessä, mutta sanotaanko että 1-3 vuoden sätellä se on periaatteessa mahdollista, jos korot nousisivat esim. 5% tasoille. Olennaista tässä ei oo se, että käykö näin vai ei, vaan se että kukaan ei tunnu edes näkevän tätä vaihtoehtona.

Kummastelen tätä “romahdusta”. Jos hki tuotto on ollut n 6% 20v ja kun muistelee kuinka 2000 luvulla silloisen hexin piti mennä yli 20000 pinnan, eipä mennyt ja nyt omx pyörii 11-12000 pinnassa. Mistähän se nyt sitten roimasee 50% alas. Alhaalla ollaan nytkin.

Ynnääs paljonko jenkkien valtion velanhoitokulut ovat jos korko on 7%…

Ellei sitten tarkoitus ole ensin defaultata ja putsata pöytä? Siitähän saataisiin sellainen vuoristorata markkinoille että veteraaniltakin lentäisi laatta.