Kiitos @Sambadi

Alla yksi näkökulma:

S&P 500 on @ 4345. Mitä siitä pitäisi ajatella?

Yleinen on tämä:

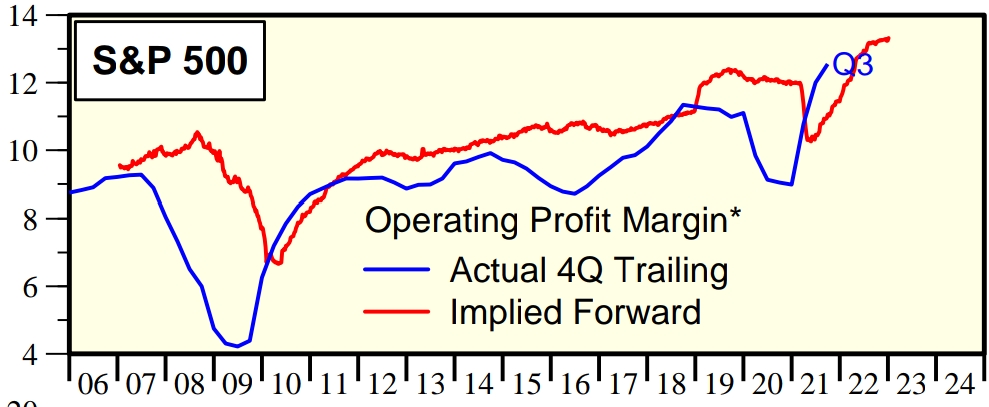

“EPS on tälle vuodelle tyyliin $225. Ollaan syklin alussa joten eiköhän se siitä kasva kivasti myös lähivuodet. Eivät nuo eteenpäin katsovat p/e:t niin pahoilta näytä. Ennusteissa voi olla nousupainetta. Uskomme että markkina voi hyväksyä pikkuisen korkeammankin p/e:n kun tulokset kasvavat vahvasti.”

Sitten toisaalta viimeisen viikon ajan on ollut parranpärinää tuosta väitteestä että trendin mukainen pisteluku on nyt 2500, ja kuplien jälkeen palataan trendiin.

Keskustelijat ovat oikeassa siinä että millään ei voi huijata itseään enemmän kuin piirtelemällä trendejä.

Mutta kyllä nähdäkseni on äärimmäistä uusi aikakausi -ajattelua on väittää että tuo kuluneen nousumarkkinan kumulatiivinen 338 % reaalinen kurssinousu on ok nyt mukaan tulevien sijoittajien kannalta.

Aikaisemman taulukon luvuista voi laskea että normiaika isolta markkinapohjalta 338 % korkeammalle tasolle on ollut lähes 20 vuotta. Eli jos ollaan pisteluvussa 4345 noin vuonna 2028, ollaan normiaikataulussa sikäli.

Mutta sitten täytyy huomata että tarkastelujakson ekat 130 vuotta vuoteen 2007 saakka S&P 500 -yhtiöiden markkina-alueiden talouksien reaalinen trendikasvu oli tyyliin 3 % vuodessa ja ehkä rahtunen päälle.

2007 jälkeen tuo lukema on ollut selvästi alempi. Ja varsinkin demografia uhkaa painaa sitä vähitellen alemmaksi. Eli siltä kannalta katsoen pitää siirtää vuodesta 2028 kauemmaksi tuota tavoitetta S&P 500 @ 4345 pistettä.

Lisäksi aiemmasta taulukosta näkyy valtava ero…

- yhtäältä 1877 ja 1900-luvun markkinapohjien

ja

- toisaalta 2000-luvun markkinapohjien välillä

Ensiksi mainitut tapahtuivat tilanteissa joissa merkittävää finanssi- ja rahapoliitiista elvytystä ei käytetty.

2000-luvulla pohjat ovat tulleet vastaan paljon korkeammilla arvostuskertoimilla – luultavasti elvytyksen takia lähinnä.

Ottaen huomioon että

- 2009 ei ollut arvostuskertoimien perusteella silmiinpistävän halpa markkinapohja

ja että

- S&P 500 -yhtiöiden kohdemarkkinoiden talouskasvu on sekulaaristi hitaampaa

… tuo 338 % reaalinen kurssinousu 2009–22 on mykistävä. Nähdäkseni tällä hetkellä kun indeksiosuus vaihtaa omistajaa, tapahtuu poikkeuksellisen räikeästi niin että toinen ottaa spekulatiiviset voitot ja toinen ottaa surkeaa tuotto-odotusta valtavalla volaodotuksella. Todennäköisesti viimeksi mainitun psyyke ei tule tätä komboa kestämään.

| pohjien |

|

|

| ajan- |

|

S&P 500 |

| kohta |

|

CAPE |

|

|

|

| 1877 |

|

8,1 |

| 1920 |

|

4,8 |

| 1932 |

|

5,6 |

| 1942 |

|

8,5 |

| 1949 |

|

9,1 |

| 1974 |

|

8,3 |

| 1982 |

|

6,6 |

| 2003 |

|

21 |

| 2009 |

|

13 |

Osingot maksetaan nyt ennätystuloksista yleisen kovan optimismin vallitessa. Silti osinkotuotto on matalampi kuin kertaakaan aikaisemmissa tapauksissa sen jälkeen kuin on tultu 338 % ylös merkittäviltä markkinapohjilta. Toki päälle tulee hieman nettohyötyä omien osakkeiden ostoista. Mutta tosiaan nettohyöty on matillinen koska osa brutto-ostoista kompensoi palkitsemisohjelmien dilutoivaa vaikutusta.

| ajan- |

|

|

|

osinko- |

| kohta |

|

CAPE |

|

tuotto |

|

|

|

|

|

| 1906 |

|

20 |

|

3,80 % |

| 1929 |

|

33 |

|

3 % |

| 1955 |

|

19 |

|

3,60 % |

| 1961 |

|

22 |

|

2,80 % |

| 1964 |

|

23 |

|

2,90 % |

| 1997 |

|

32 |

|

1,70 % |

| 2022 |

|

36 |

|

1,30 % |