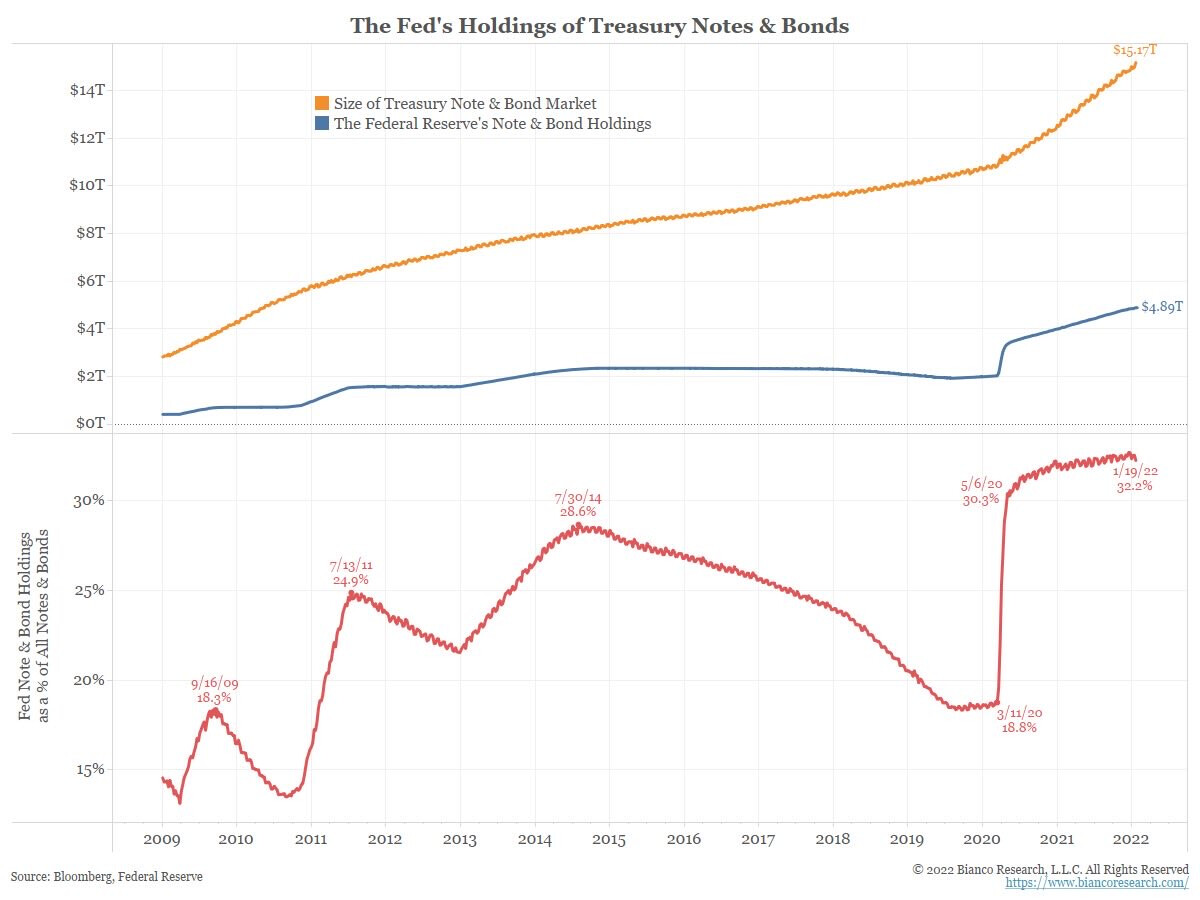

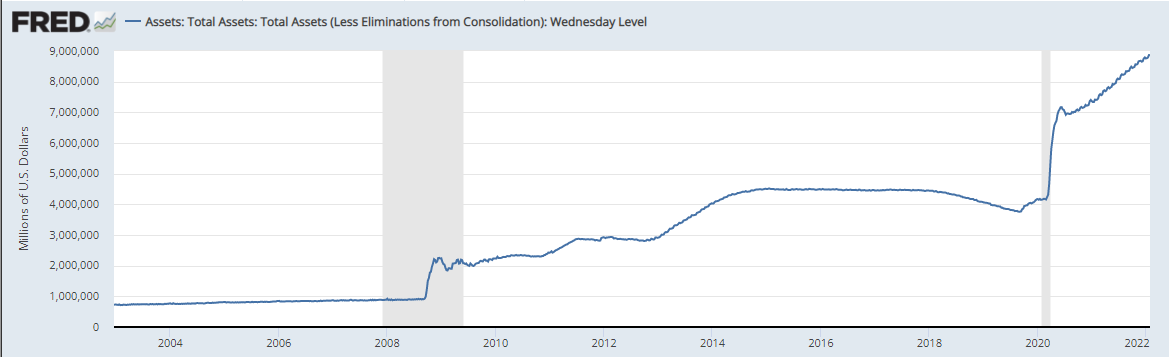

Mietityttää kyllä, että millä tahdilla FED voi tuoda tasettaan saada supistettua. Ja mikä olisi edes terve tavoitetaso.

Jos tuo 2018-19 15% ja 700 miljardin supistus aiheutti turbulenssia markkinoilla, niin paljonko tuosta 9000 miljardin kakusta voi realistisesti supistaa aiheuttamatta likviditeetti-ongelmia.

Olisiko tämä kuitenkin isompi riski kuin koronnostot.

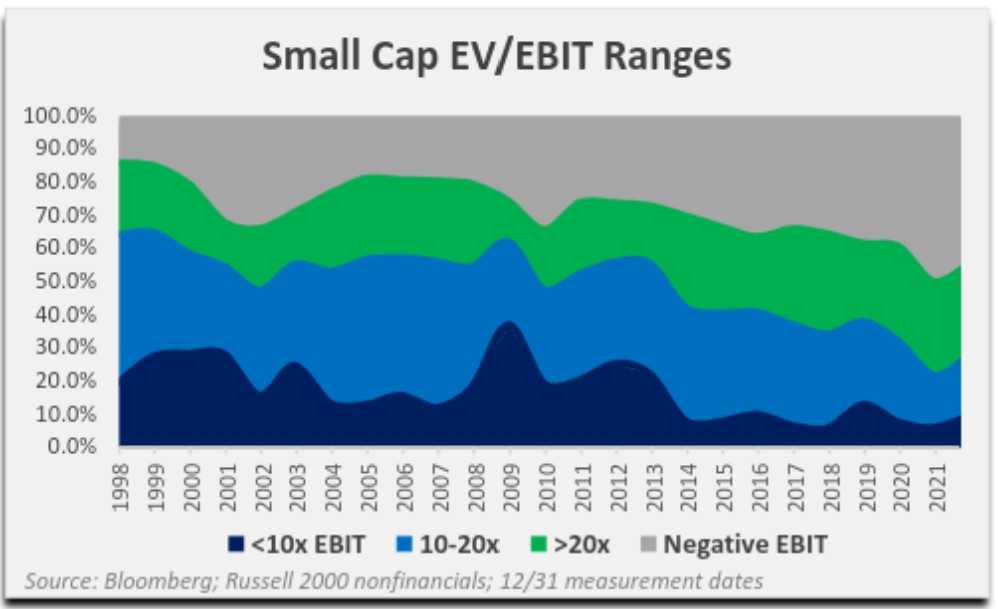

USA:ssa pörssin small capien kulttuuriin kuuluu aggressiivinen kasvun hakeminen tuloksen kustannuksella. Viime vuonna loistavassa suhdanteessa hämmentävän iso osa Russell 2000 -firmoista oli teki liiketappiota.

Russell 2000:ssa market capit vaihtelevat tällä hetkellä joistakin kymmenistä miljoonista noin 10 miljardiin.

Firmojen pienen koon ja haperon kannattavuuden takia Russell 2000 on perinteisesti ollut hyvä ilmapuntari.

U.S. roskalainamarkkinan ja Russell 2000:n kuuluisi mennä aika lailla synkassa. Kuitenkin viime aikoina ne ovat antaneet viikko viikolta hämmentävästi eri signaalia liittyen riskinottoilmapiiriin ja talouden näkymiin.

Eikö tämä olisi siis signaali että roskalainamarkkina ei täysin usko rahapolitiikan tiukennuspuheita? Tai ainakaan ei usko että tämä aiheuttaisi tuskaa firmoille niin paljon että defaultit lisääntyisivät. Osakemarkkina hyppii hyvin aggressiivisesti joka signaalin perässä ja lyö jatkuvasti yli kumpaankin suuntaan, mutta lainamarkkinat ovat paljon “jähmeämpiä” ja eivät lähde joka hassutukseen heti pomppimaan ilman oikeasti hyvää syytä.

Vai olenko täysin pihalla, myönnän että lainapaperimarkkinoiden tuntemus on varsin olematonta…

Kyllä, mutta siihen pitäisi olla joku syy ja sitä tässä yritän arvuutella… Tai sitten vain osakemarkkina on vaihteeksi poikkeuksellisen pahasti ns. metsässä koska momentum toimii molempiin suuntiin, eli kerran kun Russel otti pulkan alle niin kaikki menee yli laidan pitkään senkin jälkeen kun hommassa ei ollut enää mitään järkeä.

Kunpa tietäisi kumpi markkina tuon “virheen” korjaa - tosin ylilyönneistään tunnettuna itse epäilen että osakemarkkina.

Jään kuitenkin pohtimaan: jos inflaatio täin johtuisi energian nousseesta hinnasta sen heikon saatavuuden vuoksi (Venäjä rajoittaisi toimituksia), miten korkojen nosto auttaisi hillitsemään inflaatiota? Luulisi, että energian hintojen nousu nostaisi kustannustasoa ja siten pikemminkin vähentäisi yritysten likviditeettiä. Palkkojen nousu vastaamaan nousseita energiakustannuksia olisi vielä pitkässä kuusessa. Hyvin äkkiä korkojen nousu johtaisi vain taantumaan ilman että se mitenkään vähentäisi energian kulutusta ja siten pienentäisi inflaatiota

Fed ilmoitti 23.3.2020 että se alkaa ostaa yrityslainoja. Ihan tämä linjanveto isolta osalta aiheutti sen että paniikki loppui. No sitten siinä vaiheessa kun välttämättömän viiveen jälkeen Fed oli valmis siirtymään sanoista tekoihin, missään riskiasseteissa ei enää näkynyt ihan hirveästi pelkoa. Loppujen lopuksi Fed ei sitten ostanut yrityslainoja käytännössä ollenkaan.

Mietin missä määrin roskalainamarkkinalla nyt vaikuttaa se mielikuva joka monelle ehkä on jäänyt että Fed oli valmis johonkin aivan massiiviseen interventioon yrityslainamarkkinoilla keväällä 2020. Eli että luottamus Fed-putiin olisi monta pykälää korkeammalla kuin kaksi vuotta sitten.

Ja tätä fiilistä ei häiritsisi edes se miten inflaation torjunta on nyt tuon ajatuksen kanssa ristiriidassa.

Eikö koronnostojen perimmäinen idea olekin hillitä kysyntää? Minun mielestä skenaario jossa korkoja nostetaan, tulee taantuma ja inflaatio pysyisi samalla vielä korkealla on mahdoton.

Olen täysin samaa mieltä että liiallinen korkojen nosto saattaa aiheuttaa taantuman. Mutta se riski on otettava, jos inflaatiota ei saada muuten kuriin. Tällä hetkellähän inflaatio näyttäisi hieman helpottavan ja toivotaan ettei se jää väliaikaiseksi ilmiöksi.

Ei samanaikainen taantuma ja korkea inflaatio, eli stagflaatio, mitenkään mahdotonta ole. Ajatellaan nyt vaikka Turkkia.

Kyse on siitä, mikä on inflaation ajuri. Kysyntävetoinen inflaatio on myös erilainen kuin tarjontavetoinen. Koronnosto kyllä hillitsisi kysyntää, muttei laskisi energian hintoja, ja siten ei laskisi kuitenkaan inflaatiota.

Koronnoston perimmäinen idea riippuu siitä keneltä kysytään. Joidenkin mielestä se on likviditeetin säännöstely.

Ongelmaksi tuossa tilanteessa tulee, että koronnostolla ei taida olla juuri mitään merkitystä pohjimmaiseen ongelmaan eli energiakustannuksiin. Kustannukset johtuvat markkinahäiriöistä, tuotanto-ongelmista ja typerästä politiikasta (Saksa).

Kysynnän tappaminen kovalla kädellä (lama) varmaan auttaisi energiakustannuksiin, mutta ei liene tarkoituksenmukaista.

Tämä on aika mielenkiintoinen väite, itse uskon siihen että energian perimmäisen hinnan määrittelee kysyntä ja tarjonta. Jos koronnosto hillitsee kysyntää, miksi se ei samalla laskisi energian hintaa? Kuka on se höveli, joka ostaa ylimääräisen energian Euroopan markkinoilta jos Euroopan sähkönkulutus laskee?

Sen ymmärrän että nykyiset korkeat energianhinnat johtuvat pitkälti tyhmästä energiapolitiiksta Euroopassa, jossa on suljettu mm. ydinvoimaa rankalla kädellä. Se on ollut virhe. Siitä olen myös samaa mieltä että keskuspankit eivät voi vaikuttaa tarjontaan kovinkaan paljoa tässä tilanteessa, vaan ainoa vaihtoehto on yrittää vaikuttaa kysyntään, jotta hintoja saataisiin alaspäin.

Tuo kuva ei ota varsinaisesti kantaa eri laatikoiden vaikutusten voimakkuuksiin. Tämä siksi, että en pidä itseäni lähellekkään tarpeeksi taitavana arvioimaan, että missä vaiheessa elvytys on hyperinflatorisoivaa tai, että missä vaiheessa korkojen nosto on tarpeeksi/liian suurta. Eri palasten voimasuhteiden arviointi taitaa olla muutenkin melko mahdotonta tietää, joten koitan haistaa suunnan, jonka voi mielestäni päätellä eri laatikoiden erilaisesta aikapreesenssistä. Tuotanto-ongelmat on nyt, ohjauskorkojen nosto huomenna. Palkkojen nosto on nyt, mahdollinen bullwhip ylihuomennna.

Koitin siis havainnollistaa suuntaa, joka ei mielestäni vielä ole deflaatiota kohden. Tämä siksi, että tarjonnassa on inflatorisia ongelmia ja toisaalta osin tästä johtuvasti korkojen nosto on epätehokasta. Korkojen nosto ei korjaa chip shortageja ym., ja toisaalta korkojen nostovara (ja myös laskuvara!) on rajallinen.

Ironisesti korkojen nosto saattaa olla stagflaatioon ajava puuttuva palanen. Nyt täytyy seurata dataa, että miten korot vaikuttaa. Laskeeko se inflaatiota tarpeeksi vai heikentääkö se vain taloutta joka johtaa stagflaatioon.

Peloton on muuten täydellinen esimerkki bullwhipistä.

Pakollinen disclaimer: olen itse itseäni kontraava kontraindikaattori, eli nauti runsaan NaCl:n kera.

Korkojen nosto vaikuttaisi siis esim. lainojen korkoihin. Rahaa sitten korkojen maksamisen jälkeen olisi vähemmän käytettävissä muuhun. Nyt vain kuluttajilla olisi rahaa on jo valmiiksi käytettävissä muuhun, koska kaasun ja polttoaineen hinta olisi juuri noussut. Eli energian hinnannousu voi myös itsessään hillitä kysyntävetoista inflaatiota muille hyödykkeille jopa tehokkaammin kuin koronnostot.

Voikin sitten kysyä, mikä on tammikuussa energian kysynnän hintajousto, eli kuinka paljon sen kysyntä reagoisi vähentyneeseen likviditeettiin. Toki kysyntä voitaisiin tappaa muille hyödykkeille oikein tehostetusti. Hieman kuin se logiikka, jolla britit polttivat saksalaisten kaupungkien vanhat keskustat sodassa, koska silloisilla pommikoneilla ei olisi osuttu sotateollisuuten kuitenkaan. Kunhan keskimäärin tuhotaan jotain. Korko on kuitenkin instrumentti liikkeellä olevan rahamäärän kysynnän ja tarjonnan säännöstelyyyn. Kuluttajahyödykkeiden kysynnän ja tarjonnan säännöstelyyn se on hyvin arvaamaton ja epätarkka työkalu.

Niinpä näkisin, että tällaiseen poliittisesti kyhättyyn energian hinnannousuun on myös poliittinen täsmäratkaisu: Kun Putin laittaa putken kiinni niin hiilivoimalat pörähtävät käyntiin.

En tiedä laitoinko ensimmäiseen vastaukseeni, että kaikki nuolet johtaa deflaatioon. En tarkoittanut voimakkuutta mitenkään. Minusta Stagflaatio eikä inflaatio ei ole tasapainotiloja vaan niissä on epätasapaino. Ne ei ole pitkäaikaisia ja aika harvinaisia. Jos deflaatiota tai Stagflaatiota jatkuu pitkään ne on ongelmia taloudelle. Deflaatiossa ihmiset miettivät, etät ei kannata ostaa, kun huomennna saa halvemalla. Stagflaatiossa pitää tarvikkeesta olla todella pulaa ja joku estää vastaamisen kysyntään. Edellä oli hyvä keskustelu energiasta. Energiaa saadaan eurooppaan esimerkkinä Putlerin avatessa kaasuhanat ja pannan ydinvoimaloita pyörimään ja (Suomessa lähtee kesällä). Sitten kesällä samaan aikaan Sakemannilla ei vaan ole pakkasia ja energiaa ei tarvita lämmitykseen.

Edit: Työ katkaisi ruokatauon ajatuksen juoksun kirjaamisen, joten jatkan tästä kahvipaussilla.

Voi toki olla, että Venäjän ja Ukrainan tilanne kriisiytyy ja energian hinta kohoaa edellen ja sen käyttö vähenee teollisuuden vetäessä hanat kiinni tuotannossa. Joka tapauksessa kesä tulee ja kysyntä käy silloin alempana. Olkiluoto käynnistyy aikanaan ja samoin muuta energian tuotantoa rakennetaan. Itse asiassa minut yllätti hiljattain raportoitu päästöttömän energian suuri osuus Suomessa. Epäilen saksalaisilla olevan netistä suurempi halu rakennella aurinkopaneeleita kotiinsa esimerkkinä. Samaa tekevät firmat omissa konttoreissaan, kaupoissa ja laitoksissa. Hinnan noustessa ne investointeina entistä kannattavampia, kuten samalla tavalla pienempikulutuksiset uudet laitteet. Tasapaino löytyy aikanaan. Missä järjestyksessä tämä tapahtuu en itse osaa ennustaa. Verneri kirjoitteli jossain vaiheessa ansiokkaasti inflaatiosta tai hyperinflaatiosta ja totesi siinä, että pitää olla joku ajuri tai este kasvattaa tuotantoa tai tarjontaa, kuten sota, joka aiheuttaa ongelmaa tuotanto ketjuun. Minusta stagflaatio vaati vastaavan.

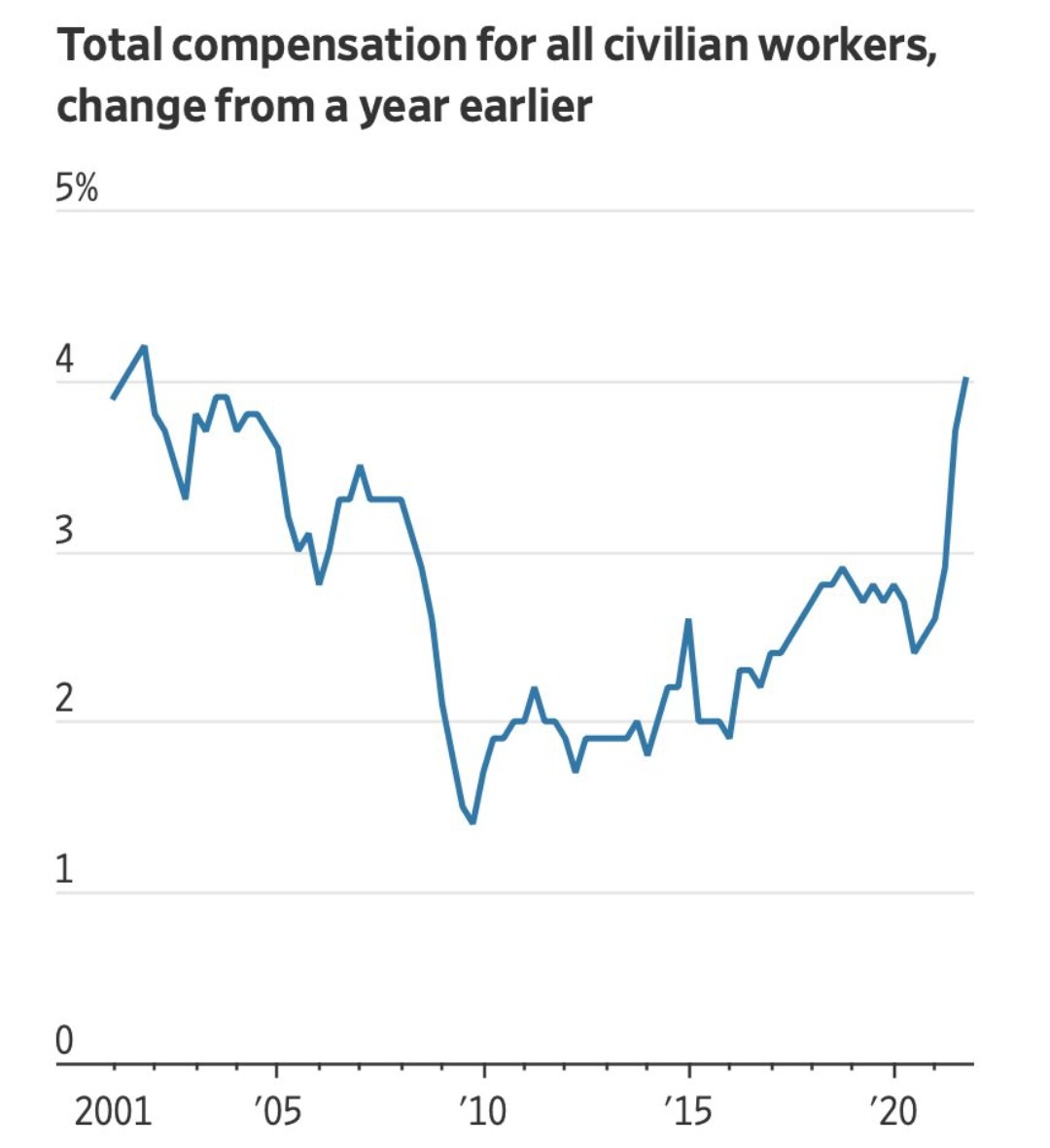

Nimellinen yoy-palkkakehitys ja S&P 500 -marginaalit:

2001 oli marginaalien kannalta murhaava yhdistelmä nousukaudelta periytynyttä palkkamomentumia ja kysynnän rapautumista

2006 ja vielä 2007 alkupuolella oli erinomainen suhdanne yhdistettynä siihen että globalisoitunut työmarkkina ja offshoring piti palkkakehityksen maltillisempana kuin aikaisemmin oli ollut normaalia tuollaisessa suhdannetilanteessa ==> lihavat marginaalit

finanssikriisin jälkeen kysyntä ei elpynyt kovin pirteästi mutta työmarkkina oli loistava työnantajien kannalta ja kauhea työntekijöiden kannalta ==> marginaalit elpyivät nopeasti korkealle tasolle

2016–19 palkat nousivat jonkin verran tuottavuutta nopeammin mutta paine marginaaleihin jäi monelta huomaamatta (huomio FAAMG maailmanvalloituksessa, kivat veronalennukset ym.)

vuodella 2022 potentiaalia olla 2001 toisinto jos suhdanne pääsee yllättämään ja kysyntä pettää

Yhdysvalloissa saattaa ihan oikeasti olla nyt tilanne, jossa yritysten lähes rajaton valta työntekijöitä kohtaan on hieman tasoittumassa. Siellä palkat nousevat kovaan tahtiin, mikä ei johdu kulutustavaroiden nousseista hinnoista (Amazonia ei kiinnosta, jos niiden varastotyöntekijä ei saa ostettua uutta Playstationia tai maksettua opintolainojaan), vaan siitä, että koronan aikana muutama miljoona työntekijää ei ole palannut työmarkkinoille, kun on pakosta joutunut lopettamaan ja on ollut vähän aikaa tarkastella vaihtoehtojaan. Kuuleman mukaan “Hell freezez over, before I get back into that shit”. Tälle on mm. Krugman lanseerannut käsitteen The Great Resignation.

Tästä on seurauksena työvoimapula ihan tavan McDonaldsin ja WalMartin linjastoilla ja seurauksena työnantajien on tarjottava parempia palkkoja, jotta saavat houkuteltua ihmisiä joko vapailta tai kilpailijalta. Yritykset ovat joutuneet ottamaan laajassa mittakaavassa käyttöön mm. allekirjoitusbonuksen, jossa työn vastaanottava henkilö saa dollarimääräisen kertakorvauksen. Tämä taas hyödyttää kansakuntaa kokonaisuudessaan, sillä matalapalkka-alan palkankorotukset menevät suoraan kulutukseen, kun taas Bezosin tienaama extra 10 miljardia ei näy muualla kuin hänen twiiteissään Elon Muskille.

Jos trendi säilyy, nostaa se miljoonien työntekijöiden ansioita ja parantaa elintasoa, kulutusta ja näin ollen BKT:tä paljon enemmän kuin Republikaanien ajamat veronalennukset Trumpin aikana (mm. eräs senaattori kehui, kuinka kaupan kassan henkilölle jää 7 dollaria enemmän kuussa käteen… ).

Vaikka nykyinen tilanne on tietysti väliaikainen ja kasvava väestö tulee ennen pitkään floodaamaan työmarkkinat ja palkkakehitys hidastuu, nyt on hyvä aika olla töissä Yhdysvalloissa. Voit shoppailla työpaikkaa.

Alla muutama artikkeli aiheesta. Krugman on siitä hyvä ekonomisti, että vaikka hän tunnustautuu progressiiviseksi (oikean laidan Kokoomuslainen, Suomessa), hän tutkii faktoja ja ei pelkää myöntää olevansa väärässä ja näitä tapauksia hän aika usein viljelee teksteissään.