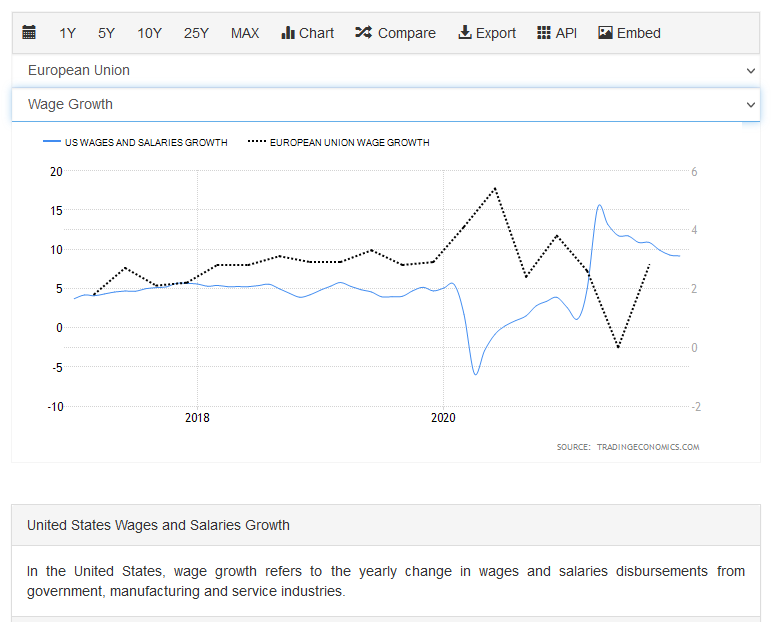

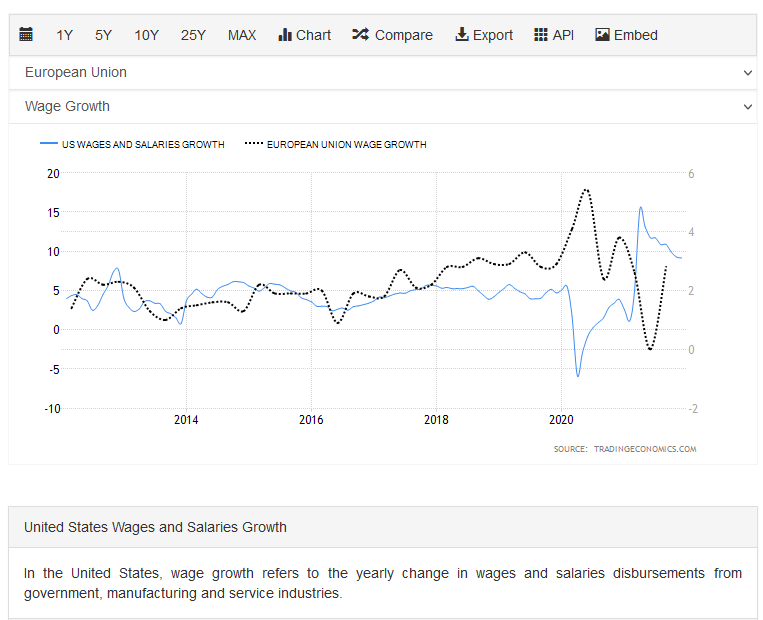

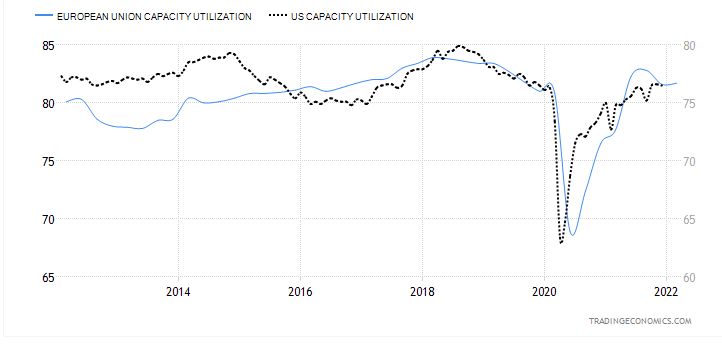

Hyviä nostoja nuo kapasiteettikäppyrät, käsittääkseni etenkin konepajojen kysyntänäkymille noille on suuresti väliä. Jos kapasiteetti on niukkaa, se käynnistää investointeja mitkä ovat tietysti konepajojen tuloa.

Mutta pureudun tuohon oletettuun osakkeiden ja reaalitalouden erotukseen!

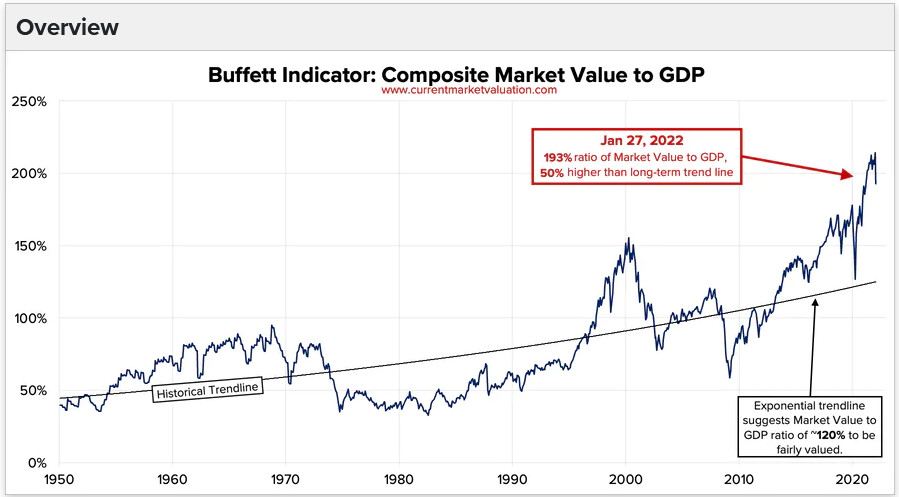

Usein kuulee kielikuvana, miten osakkeet ja “reaalitalous” ovat erkaantuneet. Usein niin päin, että osakkeet nähdään niiden käypään arvoon nähden liian kalliina ja osakemarkkina lilluisi jossain tyhjiössä.

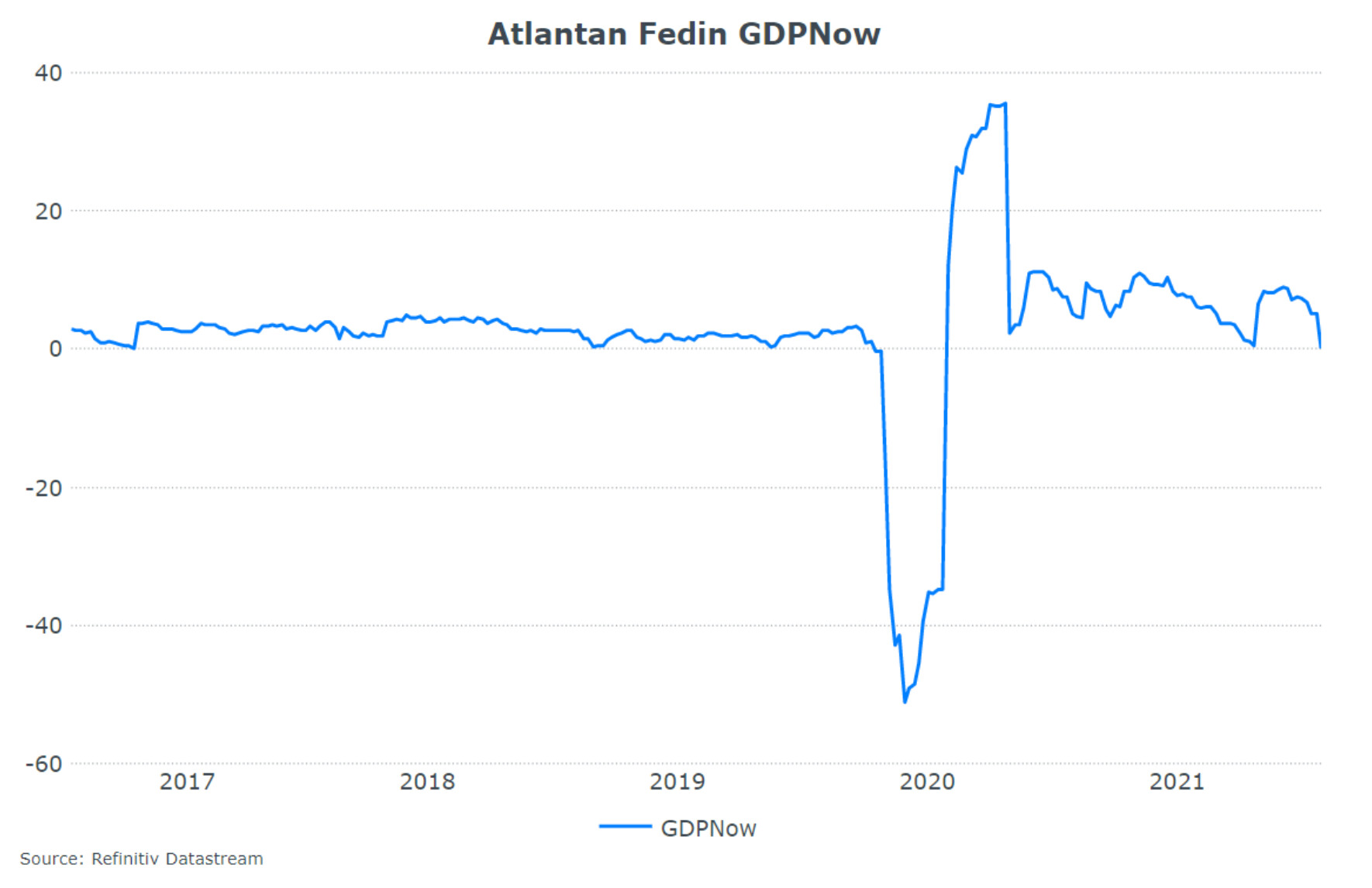

Ylilyöntejä ja erkaantumisia on aina, mutta onhan osakemarkkinat aika hyvin liikkuneet tuloskasvun mukana sitä ennakoiden. Sattumalta koronakriisissä sekä osakkeet että tulokset dippasivat noin 30 % keväällä 2020.

Osakemarkkina on reagoinut myös viime kuukausina rajusti muutoksiin tämän “reaalitalouden” näkymissä: inflaatiopelko on johtanut koronnostopelkoihin, mikä taas on johtanut isoon tasapainotuksiin osakemarkkinan sisällä. Bumtsibumteknot ovat romahtaneet ja rahaa oon siirretty muille sektoreille.

Osakemarkkina vaikuttaa myös takaisin talouteen mm. varallisuusefektin kautta. Korkeammat osakkeen arvostukset mahdollistavat osakeannit parempaan hintaan, millä voi rahoittaa mm. investointeja. AMC:n ja Gamestopin fundamentit paranivat, kun ne nostivat lasersilmäsijoittajilta rahaa röyhkeään hintaan.

Osakkeet ovat merkittävä osa rahoitusloja, jotka taas vaikuttavat reaalitalouteen. Ne ovat siis oikeastaan yhtä ja samaa, vaikka osakemarkkina kieltämättä on menoltaan välillä villi ja altis kuplaantumisille tai romahduksille.

Joitakin ehkä puistattaa pitkät historialliset koukkaukseni, mutta itseasiassa se mitä ymmärrämme nykyään kapitalismina, teollistumisena ja myöhemmin modernina sekataloutena rakentui vasta sitten, kun finanssimarkkinat olivat syntyneet.

Finanssimarkkinat ovat siis pohjalla, ns. “reaalitalous” rakentunut sen päälle myöhemmin.