Näinköhän palataan tuohon ennen koronapandemiaa vallinneeseen lähes vuosikymmenen laskutrendiin. Kiinnostaisi kuulla pohdintaasi tästä.

2 tykkäystä

Ei tuo voittosuhdekaan ole ihan tasaisimpia käppyröitä, joten pieni varovaisuus on paikallaan kun viimeinen kehitys on lähes pystysuora nousu. Seuraavaksi voi sitten olla vuorossa…

Pidän @musa_2 tavasta varoitella ylettömästä optimismista kun kaikki näyttää (liian?) hyvältä. Hän ei ainakaan ole laumasielu ![]()

4 tykkäystä

Mitä tapahtuu voitoille, kun pääoman, energian, materiaalien ja työvoiman hinta nousee?

Sellainen yhteys kapasiteetin nostokyvyllä ja voitoilla kuitenkin kenties on.

3 tykkäystä

Tuo kysymys on eittämättä asian ytimessä ja tätä inflaation tervaisuuttahan täällä on pohdittu. Sitten nuo marginaalit todnäk. ottaisi osumaa ![]()

Minulla ei ole tuohon selkeää vastausta ainakaan tähän hätään, mutta luulen sen liittyvän mm. finanssikriisin jälkeisen kulusäästökuurien haihtumiseen, raaka-ainebuumin kosahdukseen, teollisuustaantumiin ja lopuksi tuo koronapyllähdys mikä saa se näyttämään syventyvältä trendiltä.

Jep hänellä on tosi hyviä nostoja ja haastoja noiden voittojen pysyvyydestä! Varmasti käppyrä tulee heittelmään etenkin vuositasolla paljon. Tietysti tässä hehtaaripyssyssä kannattaa katsoa asiaa vuosien aikajänteellä: jääkö se tuonne 10 % maastoon vai kolistaanko takaisin 6 % tontille.

2 tykkäystä

Nordea ottaa rohkeaa näkemystä viikkoraportissaan sijoittajille:

Myrskyn läpi

Pörssivuosi on lähtenyt historiallisen kehnosti käyntiin. Yhdysvalloissa viestit odotettua nopeammasta rahapolitiikan kiristymisestä ovat painaneet sekä osakkeiden että joukkolainojen arvoja ja nostaneet markkinakorkoja.

Talousnäkymät ovat yhä hyvät, mikä vauhdittaa tuloskasvua. Sijoittajien tunnelmia kuvaavat mittarit ovat painuneet tasoille, jotka ennakoivat voimakasta nousukäännettä.

Neuvomme sijoittajia kulkemaan määrätietoisesti myrskyn läpi, ja nostamme osakkeet entistä suurempaan ylipainoon.

41 tykkäystä

Hyvää pohdintaa ollut kaikilla tässä ketjussa tänään.

Melkein mitä tahansa sijoittamista koskevaa kysymystä pitää lähestyä niin että tulevaisuutta emme tiedä. On todennäköisyyksiä ja kertoimia.

Joskus noita on helpompi hahmottaa, joskus (yleensä) vaikeaa.

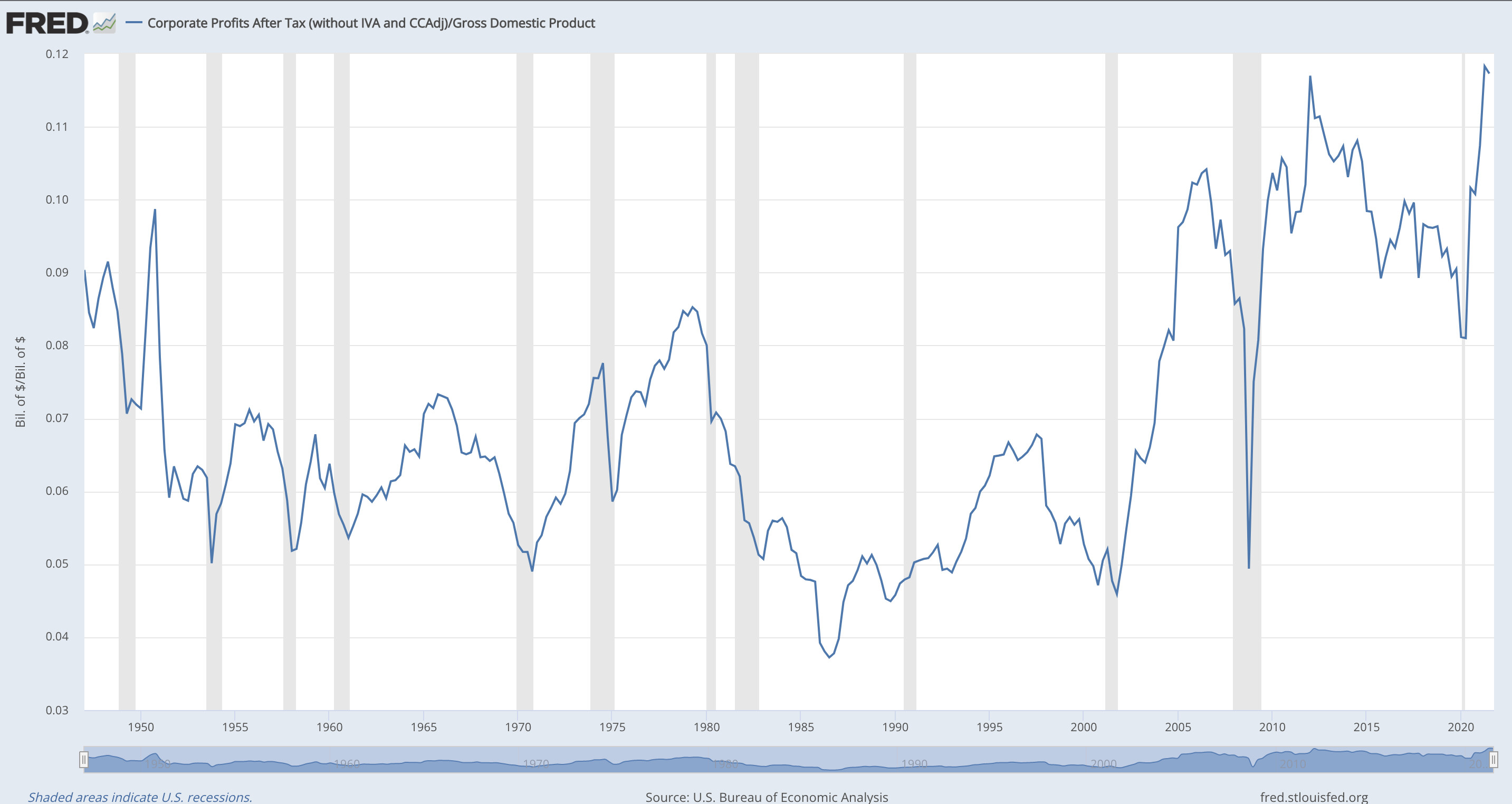

Jos katsoo tuosta käyrästä viimeisimmän arvon, jokainen varmaankin ymmärtää että mahdollisuudet ja riskit eivät ole järkevässä suhteessa keskenään pitkällä aikavälillä vs. viimeisin arvo.

Jos esimerkiksi väittää että seuraavien 30 vuoden keskiarvo tuossa on 25 % nykyistä korkeammalla, se vaatii hyvin äärimmäisiä oletuksia.

Jos haluaa ajatella että mahdollisuudet ja riskit ovat tuon osalta sijoittajalle tasapainossa pitkällä aikavälillä, se vaatisi sitä että +25 % vs. viimeisin arvo on yhtä todennäköistä kuin -20 % jne.

5 tykkäystä

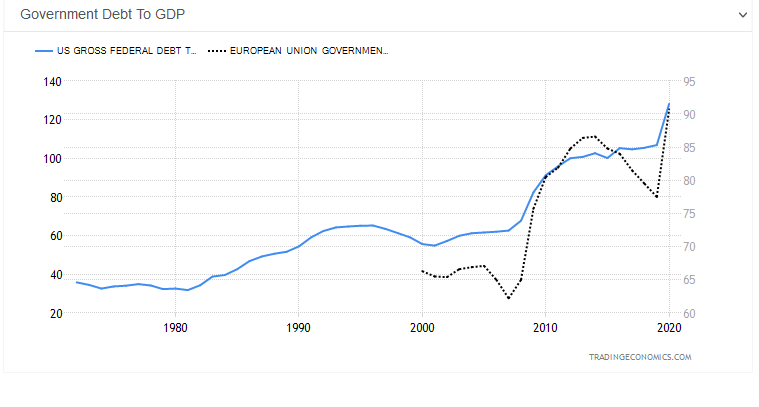

Todellakin tuntuisi siltä, että yritysten voittojen osuus BKT:stä pitäisi palauta takaisin, jos historia on enne tulevasta. Mutta joskus on niinkin, että jokin pysyvä talouden rakenteellinen muutos on edesauttanut tätä.

Tässä on yksi pysyvä rakenteellinen muutos, olisiko se saattanut vaikuttaa asiaan? Syy vai seuraus?

”Kupla? Mikä kupla?

Kuplakeskustelu on vilkastunut alkuvuonna, kun voimakas kurssilasku on saanut monet sijoittajat varpailleen. Aiempiin pörssikupliin verrattuna yhteneväisyyksiä on kuitenkin oikeastaan vain yksi: kurssit ovat nousseet ripeästi. Tätä tärkeämmät kuplan merkit, kuten kuukaudesta toiseen raketin lailla nouseva arvostustaso, osakkeiden negatiivinen riskilisä sekä laskuun kääntyvät tulokset, kuitenkin loistavat poissaolollaan.”

Antti Saari, päästrategi, Nordea

Kai tässä nyt sentään jotain etäisesti kuplamaisia piirteitä on?

- Historian korkein Buffett-indikaattori

- Kaikissa kokoluokissa historiallisen korkeat P/S-kertoimet

- Pitkän nousumarkkinan loppua kohti jyrkkenevä nousu

- Tilastollisesti hyvin poikkeava repeytyminen kurssien pitkän aikavälin nousutrendiltä ylöspäin

- kiihtyvä viha harvenevaa karhukantaa kohtaan.

- Paljon spekulointia velkavivulla

- Call option -määrät

- Paljon uusia sijoittajia sekoilemassa markkinoilla: Meemit, SPACit, IPOt, sähkö- ja vetyautot, liepeillä meemikryptot ja NFT:t

- Edeltävien kärjistyttyä spekulatiivisten kohteiden huomaamattomasti alkanut ja kuukausien kuluessa yhä selvemmäksi käynyt jäähtyminen ja tappio blue chipeille, nousun hartioiden oheneminen ja haurastuminen

Negatiivisen riskilisän puuttumisella hän ilmeisesti viittaa alhaiseen korkotasoon? Eikö toisaalta hirveän kallis korko- ja asuntomarkkina (ihan globaalisti) vain lisää riskejä?

Edit: linkki Nordean raporttiin: https://www.nordea.fi/Images/146-427729/Viikkoraportti-31012022.pdf

33 tykkäystä

Tajusin juuri, ettei edes 10 vuoden keskiarvot marginaaleille, joita on saatavilla nettisivuilla, anna luotettavaa kuvaa yhtiöiden kannattavuudesta, koska viimeiset 10 vuotta ollaan eletty nollakorkoympäristössä. Nollakorot ovat voineet antaa systemaattisen vinouman tietyille toimialoille, kuten rakentamiseen ja varainhoitobisnekseen, joka ei välttämättä ole kestävä pitkällä aikavälillä jos korkotaso olisi jotain muuta kuin nolla. Markkina-arvoista viis, olisiko UPM:n liikevaihto 10 miljardia kuten tähän asti jos riskitön korko olisi 4 %? Kun korkomenot kasvavat, mitä yhtiöt priorisoivat, mistä leikkaavat?

3 tykkäystä

Hopeareunuksena inflaation synkälle pilvelle on se, että siinä missä kaikki muu kallistuu, osakkeita saa halvemmalla ![]()

12 tykkäystä

https://www.lynalden.com/january-2022-newsletter/

Hieno kirjoitus mielestäni. Iso kuva hahmottuu hyvin ja sopivan nöyrä tulevaisuuden epävarmuuden suhteen. Monet trendit ovat menneet äärimmäisyyksiin. Siltä pohjalta voi miettiä josko ovat kasvaneet mahkut että ne lähivuosina kääntyvät.

Vernerin käppyrästä vielä, luvut tarkemmin:

-

U.S. after-tax corporate profits / gdp olettaen että uusi normaali 25 % yli viimeisimmän lukeman olisi siis 14,6 %

-

U.S. after-tax corporate profits / gdp olettaen että uusi normaali 20 % alle viimeisimmän lukeman olisi siis 9,4 %

Ja tästä mietin kumpi todennäköisempää seuraavien 30 vuoden keskiarvona.

5 tykkäystä

Tässä 2020 julkaistussa kirjoituksessa kiinnostavia kulmia liittyen etenkin tähän kannattavuuskeskusteluun. Melko monella S&P 500 sektorilla dominoi ihan muutama tähtifirma. Olipa siellä seassa myös linkki GMO:n kvartaalikirjeeseen vuodelta 2017, se Granthamin osuus oli erinomainen.

6 tykkäystä

Itse kyllä ymmärrän Nordean Antti Saaren näkökannan. Perustuu vahvasti reaalitalouteen, jossa on nykytiedon mukaan luvassa ennätysvuosi, Suomessa viimeksi ollut 80-luvun lopulla yhtä korkea taloussuhdanne ja loppua ei näy? Teollisuusyhtiöillä menee paremmin kuin koskaan ja niillä on iso paino kotipörssissä.

Entistä vahvempi ylipaino osakkeissa taisi perustua spekuloinnin vähenemiseen tässä tammikuun aikana, joten Nordean vuoden alussa ennustama 5-15% tuotto on nyt entistä kovempi. Ja mikäli Nasse jatkaa nousua tätä tahtia, niin spekuloijat taitavat pienen tauon jälkeen palata ennätysnopeasti takaisin markkinoille.

11 tykkäystä

Tässä tais olla kans shorttaajien margin callit ja sulkemiset kyseessä, joka siivitti vauhtia ylös ja ensimmäinen päivä pördessä jenkeissä kun sai ostaa myytyjä lappuja pois. Härät sai kammettua yli 4500 tason SP500 mikä oli hyvä päätös bullien puolelle. Saa nähdä mitä tulevan tuo, lähdetäänkö vielä kokeilemaan alempaa vai alkaako melt up toimimaan. @DayTraderXL Saako udella miten näät tilanteen.

3 tykkäystä

Itselläni on sellainen kutina että nousupäivää pukkaa edelleen nasdaqissa. Kun katsoo vix-käppyrää niin uskon että lasketellaan vielä tuonne 20 hujakoille jos ei mitään ihmeellistä tapahdu ja uskon että se tarkoittaa nousupäiviä.

1 tykkäys

Norjan öljyrahaston toimitusjohtajan mukaan inflaatio olisi pysyvää:

"Tangen sanoo brittiläisen talouslehden Financial Timesin (FT) haastattelussa, että inflaatio voi kiihtyä voimakkaammaksi kuin mitä yleisesti uskotaan, kun hintoja nostavat korkea kysyntä ja toimitusketjujen häiriöt.

Tangen huomauttaa, että hinnankorotuksia tapahtuu kaikilla teollisuudenaloilla ja yhä useammassa paikassa. "

5 tykkäystä

En todellakaan voi asettua kenenkään yläpuolelle siinä että olisin mitenkään hyvin nähnyt reaaliajassa ison kuvan pandemia vs. reaalitalous ja pandemia vs. pörssit.

Nyt voi katsoa häpeilemättömän jälkiviisaasti viimeistä 24 kuukautta, ja sieltä hahmottuu mielestäni tosi selkeä iso kuva.

2019 edusti kiltisti 2010-lukua niin että yleinen lievä talouspessimismi vallitsi. Tältä pohjalta maailman pörssiyhtiöt eivät asemoituneet mitenkään aggressiivisesti vuotta 2020 varten.

Koronan ekaa kertaa eskaloituessa pörssiyhtiöt huolehtivat parhaansa mukaan siitä että kiinteät kulut ja varastot ovat minimissä. Tulosten kannalta aina parasta on se kun kysyntä yllättää positiivisesti. Olennaista ei ole kysynnän absoluuttinen taso vaan kysyntä vs. odotukset.

Keväällä 2020 lyhyen lamaannuksen jälkeen ihmiset alkoivat katsoa netistä ja Walmartista ja Prismasta mitä kulutustavaraa bunkkeriin ostaisi.

Siitä alkaen melkein kaksi vuotta on eletty pörssiyhtiöiden kannalta ainutlaatuista tilannetta.

Maailman pörsseissä goods on yliedustettuna vs. services vs. sama kansantalouksissa. Joissain pörsseissä – kuten Helsingissä – tämä vinouma goods vs. services on aivan äärimmäinen.

Bisnekset joihin pandemia on iskenyt pahiten ovat suhteettoman paljon pörssien ulkopuolella. Eniten ovat kärsineet palvelusektorin pienyritykset.

Megalomaaninen elvytys 2020–21 mitoitettiin pumppaamaan bkt:ta ja työllisyyttä mahdollisimman pian mahdollisimman lähelle vanhaa trendiä.

Elvytystä ei noin vaan voinut korvamerkitä niin että elvytetään katatonisessa tilassa olevaa palvelusektoria ja jätetään elvyttämättä tulikuuma goods-sektori.

Mitä pörssiyhtiöiden omistajat – jotka keskimäärin ovat isosti ylipainossa goods-sektoreilla vs. kansantalous – ovat saaneet pandemialta?

- täysin poikkeuksellisen tulikuuman suhdanteen aloilla joilla itsellä taloudellinen intressi

- taloudellisen ahdingon kärsii joku muu

- korot ovat olleet nollassa, mitä ei lähellekään ole ikinä tapahtunut yhtä aikaa tulikuuman goods-sektorin kanssa

- giganttinen uusi likviditeetti joka esim. Suomessa 2021 alkoi jahdata goods-firmojen myynti- ja tulosmomentumia ja siitä ektrapoloituja suunnattomia tulevaisuudennäkymiä

- inflaation tuoma varastojen arvonnousu

- sen lisäksi että hurja noususuhdanne volyymeissa, myös tämä Money illusion - Wikipedia: kun alle kuusikymppiset eivät ymmärrä inflaatiosta mitään, lyhyen aikavälin inflatorinen bisnesten “kasvu” vain lisää hyvää fiilistä samaan aikaan kun on tiedossa että inflaatio tuhoaa varovaisempien sijoittajien nimellisesti riskittömiä sijoituksia ennätystahtiin

Onko Suomessa yhtään osakestrategia joka ei tällä hetkellä hyväksy pörssiyhtiöiden vuoden 2021 lukuja “uuden syklin” alun luvuiksi, siis sellaisiksi joista lähivuosina mennään luotettavasti ylöspäin?

Minulle on tullut vaikutelma että varovaisinkin strategi kuitenkin hyväksyy viime vuoden trendit lähtökohdaksi josta ekstrapoloidaan? Jos joku on varovainen, varovaisuus tarkoittaa että ektrapoloidaan vain pikkuisen maltillisemmin kuin kaveri.

Omikron lopettaa pandemian rikkaissa ja ehkä keskituloisissakin maissa kuin seinään jo ihan pian – tavalla jota olisi viime syksynä olisi ollut vaikea kuvitella.

Eli Q2.22 voi hyvinkin olla jo sellainen kvartaali jolloin katsotaan kuinka paljon kannatti viime vuoden trendejä pörssiyhtiöiden osalta ekstrapoloida.

Mitä pirteämmin palvelusektorit elpyvät, sitä huonompi homma keskiverto-osakesijoittajalle.

Keskuspankit katsovat bkt:ta, työllisyyttä, vähittäismyyntiä, inflaatiota jne. koko kansantaloudessa. Mitä nopeammin palvelut elpyvät, sitä epätodennäköisempää on että rahapolitiikan kiristyminen peruuntuu tai lievenee kovin äkkiä.

“The Lord gave and the Lord hath taken away; blessed be the name of the Lord” (Job 1:21).

“Congress and JPow gave and JPow hath taken away; blessed be the name of Congress and JPow” (goods-sektori-orientoitunut osakesijoittaja)

51 tykkäystä

Suomessa lausuntoja julkistavat osakestrategit eivät tyypillisesti ansaitse julkaisemalla hyviä lausuntoja, vaan he ovat töissä varainhoitoyrityksissä, jotka menestyvät niin kauan kuin kansa tuo heille rahansa hoidettavaksi ja pitää ne siellä, tapahtui omaisuuden arvolle mitä tahansa. En ole vielä koskaan, en koko elämäni aikana, nähnyt Nordean tai OP:n osakestrategin antavan julkisuuteen neuvoa “myykää osakkeenne, hyvät ihmiset, pian niiden arvo romahtaa”.

17 tykkäystä

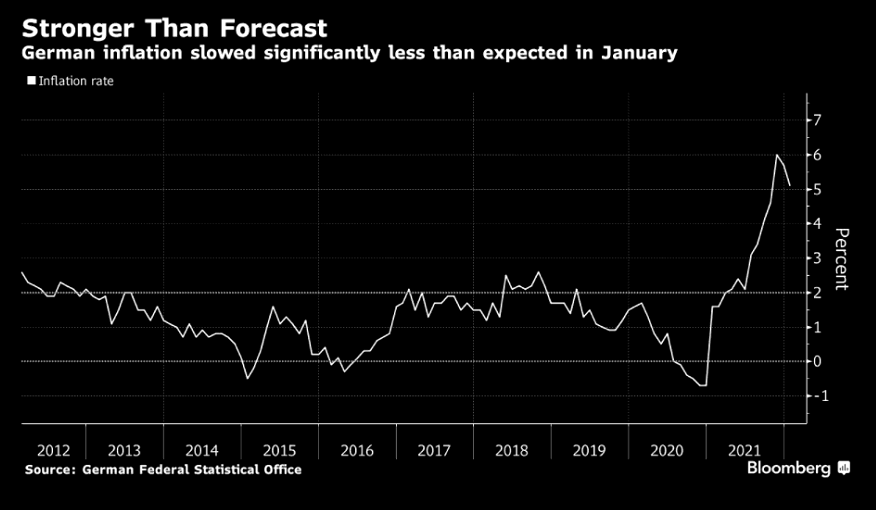

Tähän väliin taas muutamia käppyröitä jotka toivottavasti auttavat kanssasijoittajia tekemään parempia ratkaisuja tai ainakin välttämään huonompia ratkaisuja omassa sijoitusharrastuksessaan.

Saksassa inflaatio hidastui odotettua hitaammin… Euroalueen lukuja tulee pitkin viikkoa.

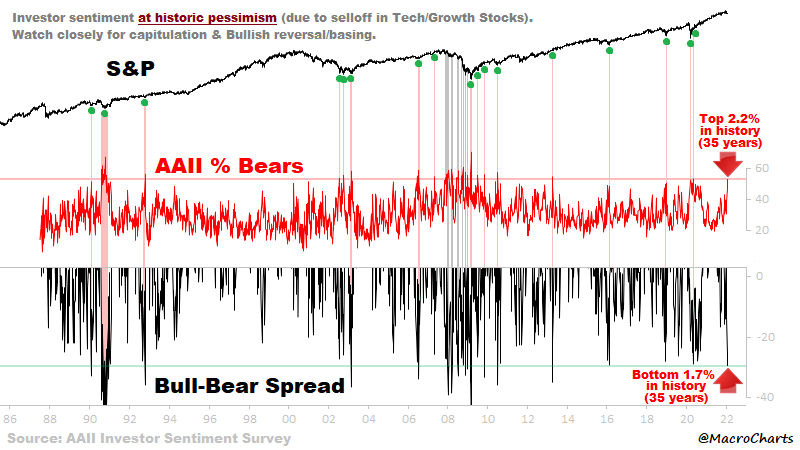

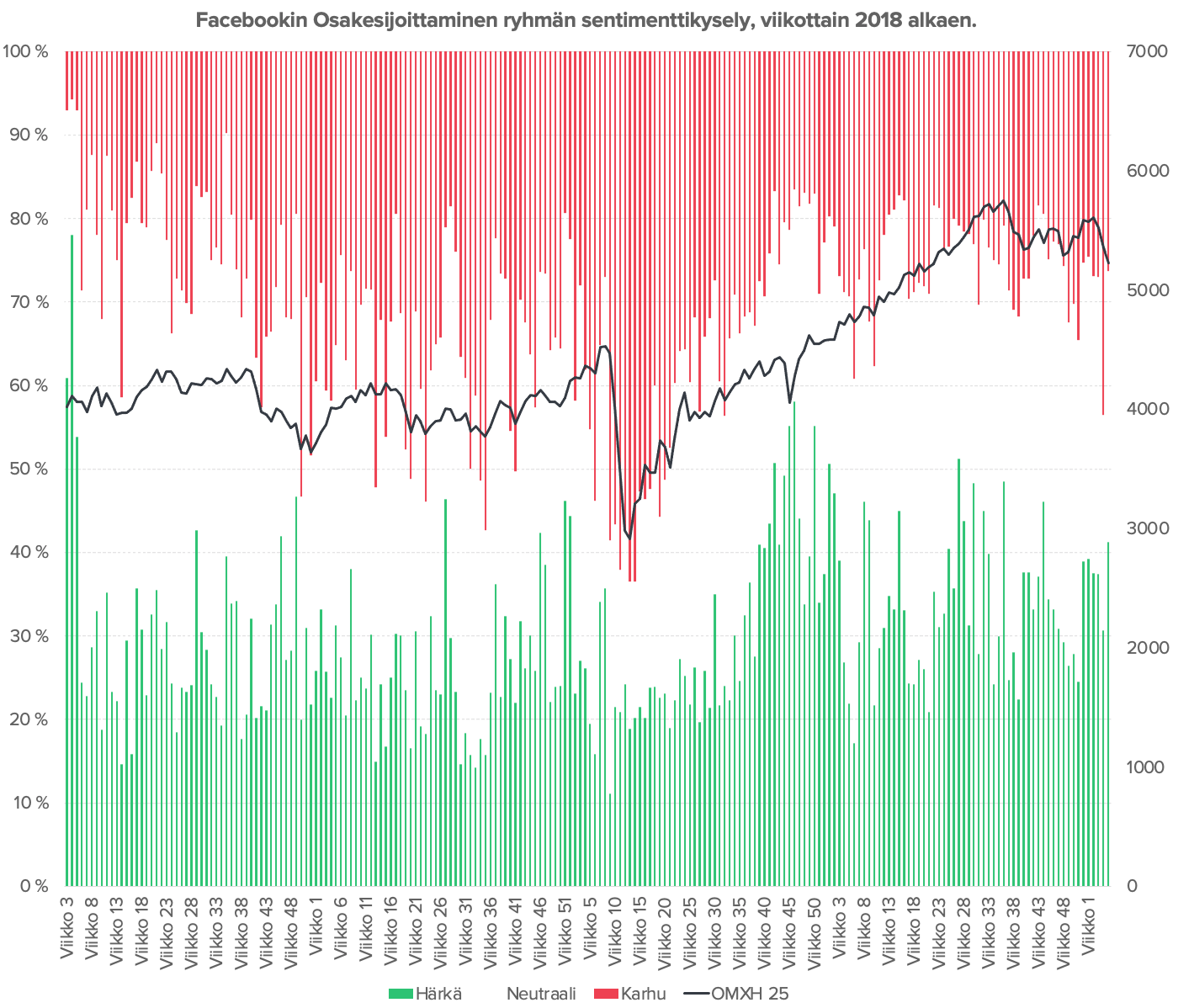

Tämän postasin aiemminkin, mutta kertauksena: sentimentin perusteella ollaan ainakin lyhyen aikavälin pohjien tuntumassa.

Suomalaisten yksityissijoittajien sentimentti on pysynyt kylläkin vahvana…

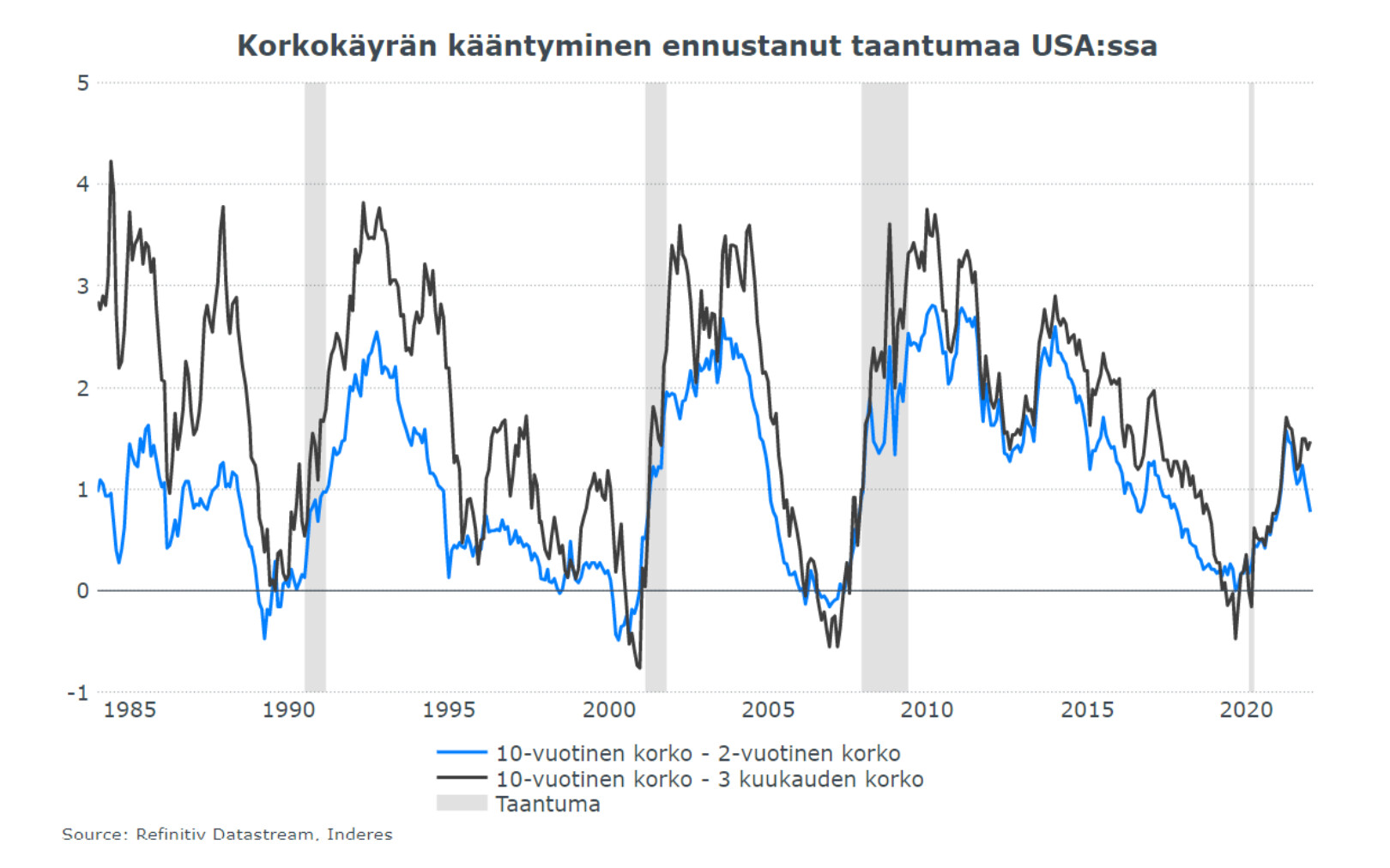

Korkokäyrä on taas pitkästä aikaa kääntymässä negatiiviseksi indikoiden talouden hidastumista ja jos menee oikeasti pakkaselle niin taantumaa parin vuoden säteellä. Tästä voisi puhua ummet lammet, mutta juttua enemmän videolla.

Olen viime aikoina nostanut sitä mahdollisuutta, että pian sijoittajat säikähtävät kasvun hidastumista (samoin muuten keskuspankit ![]() ) ja loppuvuonna pörssissä kasvuyhtiöt ovat taas “muodissa”. Korkomarkkina tässä mielessä tuntuu komppaavan tätä.

) ja loppuvuonna pörssissä kasvuyhtiöt ovat taas “muodissa”. Korkomarkkina tässä mielessä tuntuu komppaavan tätä.

Lisäys: niin ja vielä! ![]()

Huomatkaa, miten tämä myllerrys pörssissä on rajoittunut osakemarkkinan sisälle. Esim. arvo-osakkeet eivät ole ryhmänä juuri pakitelleet, joten sijoittajat ovat veivanneet osakkeita toisiin eivät ole paenneet markkinalta.

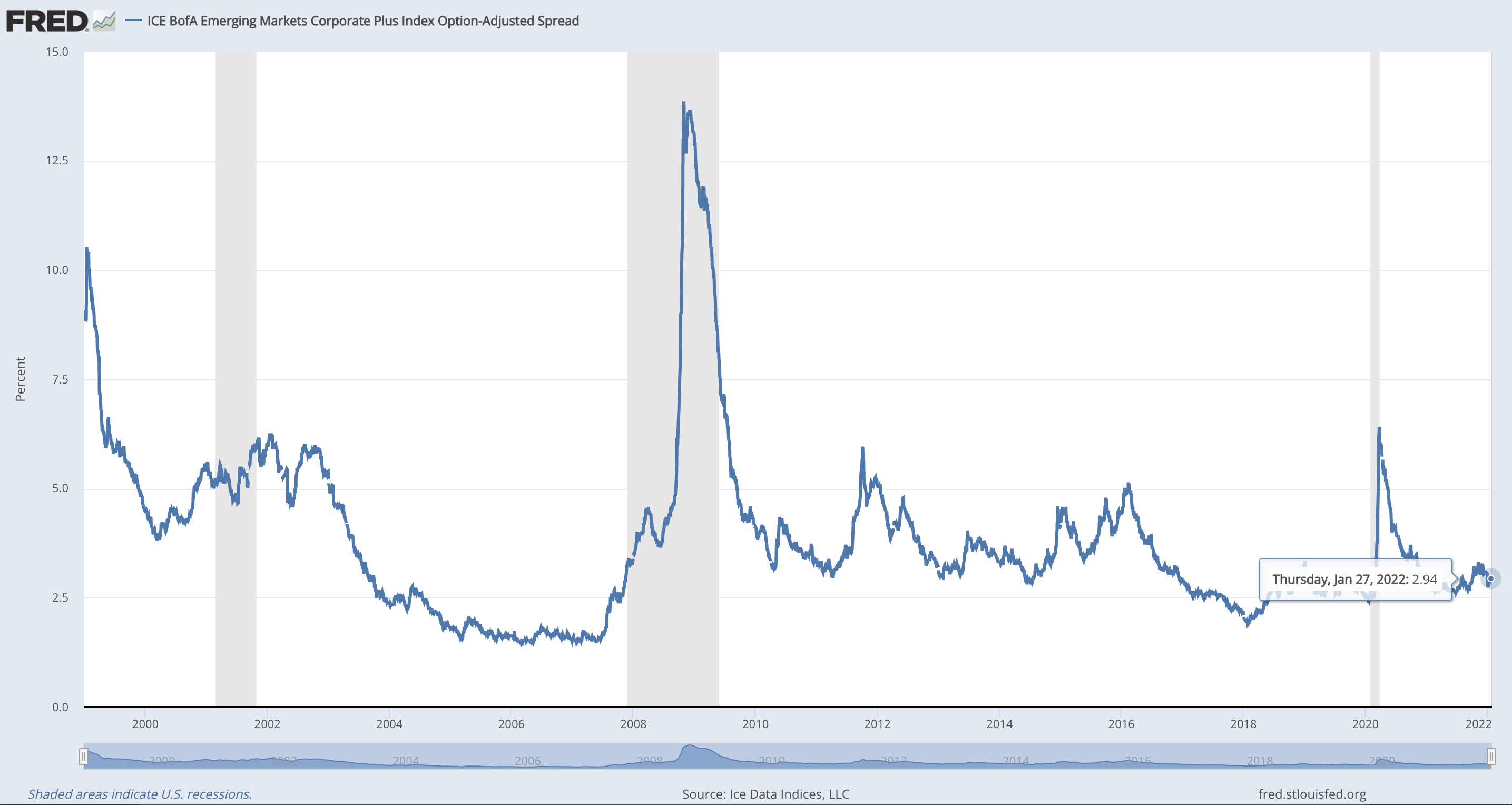

Samoin spurgulainamarkkina, joka yleensä reagoi äkäisesti jos taloudessa olisi häikkää, ei ole edes värähtänyt:

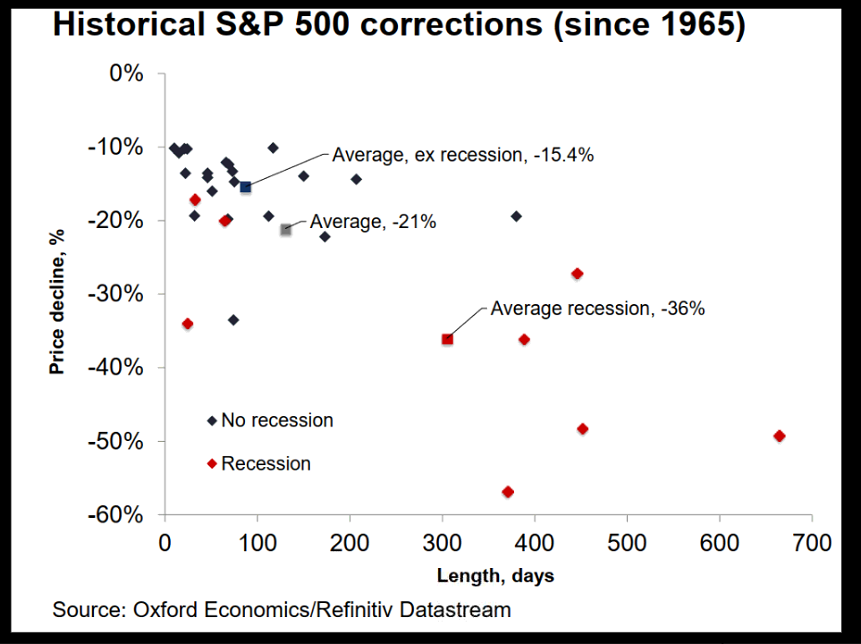

Isommat korjausliikeet tapahtuu yleensä taantuman takia…

30 tykkäystä