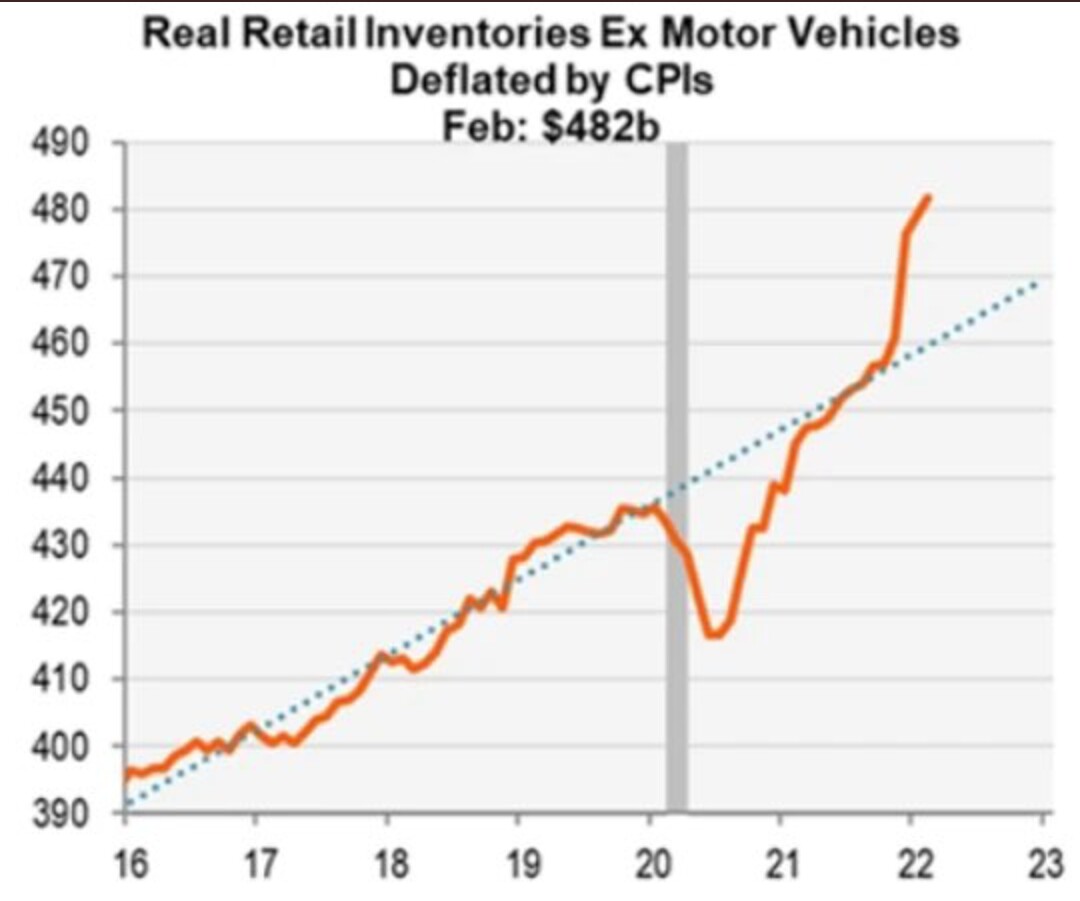

Varastosyklin tiimoilta:

Sama pätee edelleen, minä ainakaan en ole kovin etevä ennustamaan, lähinnä yritän havainnoida.