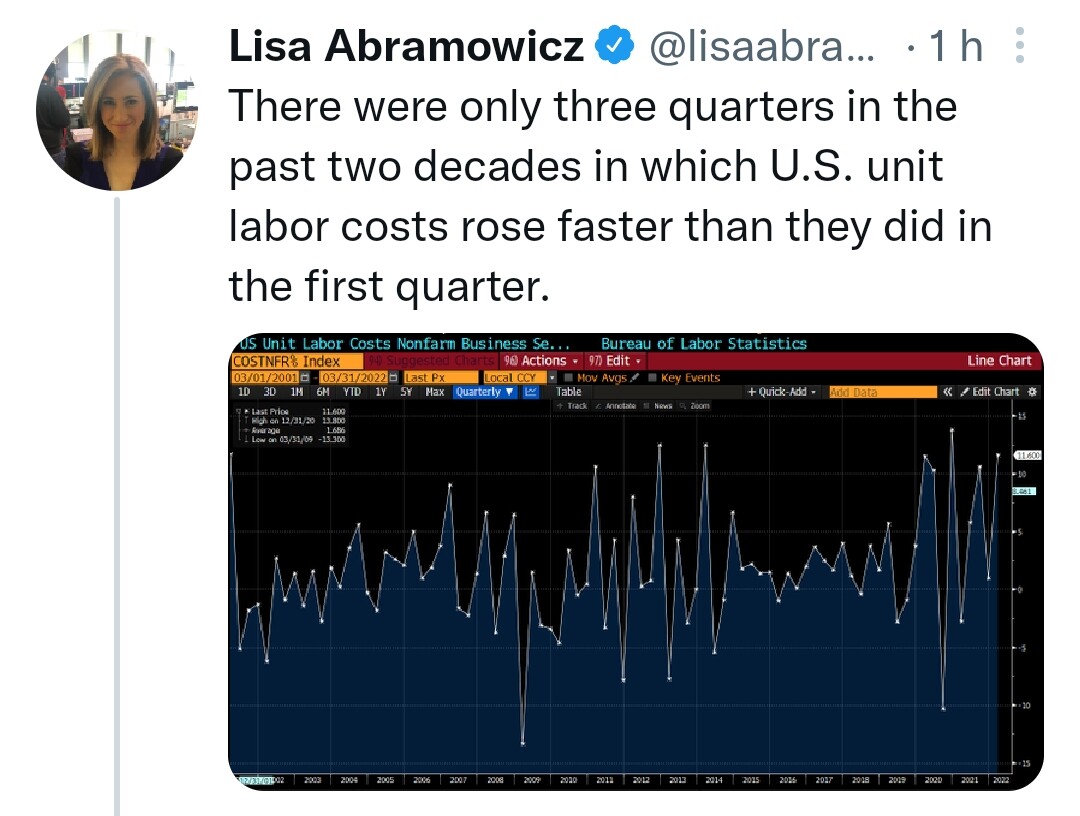

Huono uutinen joka pitää saada kompensoitua jollain jotta pörssiyhtiöiden kannattavuudet eivät niiaa.