Powellin mukaan hintavakaus voidaan saavuttaa ilman taantumaa tai häiriöitä työmarkkinassa, ja talous on edelleen vahva.

Lehdistötilaisuus loppui, ja yhteenvetona julkaisin pikakommentin kokouksesta. Saimme korkopäätöksen lisäksi askelmerkkejä myös seuraaviin kokouksiin, eli 50 korkopisteen nostoja luvassa. Kiitos jälleen kanssaseuraamisesta ja hyvistä kommenteista. Hyvää yötä ![]()

104 tykkäystä

Aina vakuuttava Chair Powell.

Alustus alkaa sanoilla:

"Inflation is much too high. - - We have both the tools we need and the resolve it will take to restore price stability on behalf of American families and businesses.

Myöhemmin kysymykseen inflaatiosta ja tarjontashokeista: “Our tools don’t really work on supply shocks.”

![]()

24 tykkäystä

Hän taisi olla sitä mieltä että korkojen nosto olisi parempi jotta laukkaava inflaatio saadaan kuriin. Taantuman mahdollisuus on olemassa mutta ei nähnyt siitä viitteitä, vaikka eriäviä mielipiteitä on ja tuleekin olla.

3 tykkäystä

Voisikohan Powell sanoa mitään muuta? “Uskon hintavakauden saavuttamisen aiheuttavan taantuman ja talouden luhistumisen” kuulostaisi aika pahalta ja saattaisi olla itseään toteuttava ennuste…

11 tykkäystä

Ei, mutta se kuinka vakuuttavasti Powell sen turisee merkitsee. Pitää myös muistaa että iso osa Fedin työkalupakkia on ns. puhujan lahjat. Fed haluaa että inflaatio rauhoittuu ja talous pysyy jaloillaan. Joten Fed sanoo että näin tehdään. Ja se on jo iso askel siihen suuntaan että näin myös voi tapahtua, kunhan se sanotaan uskottavasti ja tarpeeksi iso osa markkinasta lähtee pelaamaan tätä lopputulosta.

Sitten jos Fediltä menee uskottavuus niin sitten on piru merrassa ![]()

16 tykkäystä

FED:llä ei ole mitään tarkoitusta vaikuttaa osakemarkkinoihin. Se ei ole niiden tehtävä. Osakemarkkinat seuraa maailmantaloutta ja on siksi kiinnostunut myös Powellin kommenteista. Joskun FED:ltä menee “uskottavuus” niin osakkeet on vähintä mistä meidän tarvitsee huolestua.

7 tykkäystä

Osake- ja bondimarkkina ovat joskus väärässä…ainakin hetkellisesti. Elinen markkinareaktio oli taas tuulahdus “ylösalaisin” menttaliteetistä. FED joutuu viran puolesta uskomaan pehmeään ja hallittuun rahoitusolojen kiristykseen. Toivotaan parasta ja odotetaan pahinta!

14 tykkäystä

Vaikutelmani on että Pihtiputaan mummokin oli valinnut huhtikuussa pelikseen short stocks, short bonds, long dollar; seurauksena squeeze.

Powellin puhe ei koroissa loppujen lopuksi mitenkään merkittävästi näy. Katso vaikka paniikkipäivä 29.4. vertailuksi.

Oliko eilen nousumarkkinan eka päivä vai jääkö squeezeksi, sitä voi kukin huvikseen arvailla ![]()

10 tykkäystä

Samoila linjoilla. Osui silmään hyvä artikkeli eli ehdoton lukusuositus.

1 tykkäys

Huono uutinen joka pitää saada kompensoitua jollain jotta pörssiyhtiöiden kannattavuudet eivät niiaa.

5 tykkäystä

Nopea lyhyiden korkojen nousu taitaa iskeä jonniin verran velkavivuttajiin? Nordnetilläkin se alle 1%:n superluotto on perustunut äärimatalaan ohjauskorkoon ja jenkeissähän tuo ohjauskorko näyttäisi olevan pian 2%:ia, eli saanevat maksaa vähintään 3%:n korkoa vivutuksilleen. Itsekin ajattelin maksaa opintolainan pois, joka ollut osakkeissa, kun kaikkine kuluineen näyttäisi nousevan korko seuraavassa tarkastuksessa 2%:n, eikä jaksa enää sitä pitää, kun “ilmainen lounas” alkaa olla ohi.

Myyntiähän nyt selkeästi tapahtuu pois pörssistä, eikä se bondeihinkaan tällä hetkellä mene, eli sieltä Margin Debtistä taitaa tämä paukkua pois. Tästähän on tässä ketjussa useamman kirjoittajan toimesta kyllä puhuttukin ja graaffeja näytetty.

7 tykkäystä

The way to wealth in a bull market is debt. The way to oblivion in a bear market is also debt, and nobody rings a bell. Easy access to credit facilitates the marginal transaction. It enlarges the gross national product, expands the debt industry, and creates the rationale for a future relaxation of lending standards. It hefts up prosperity by its bootstraps and makes it something more than it would otherwise be. It produces stupendous fees and underwriting commissions for investment bankers. Good ideas become bad ideas through a competitive process of “Can you top this?” But when the cycle turns, the process must swing into reverse. Marginal transactions, financed by debt, must be unwound through foreclosure or bankruptcy. Asset values, propped up by debt, must fall, and thereby reduce other asset values in a chain reaction.

-James Grant

9 tykkäystä

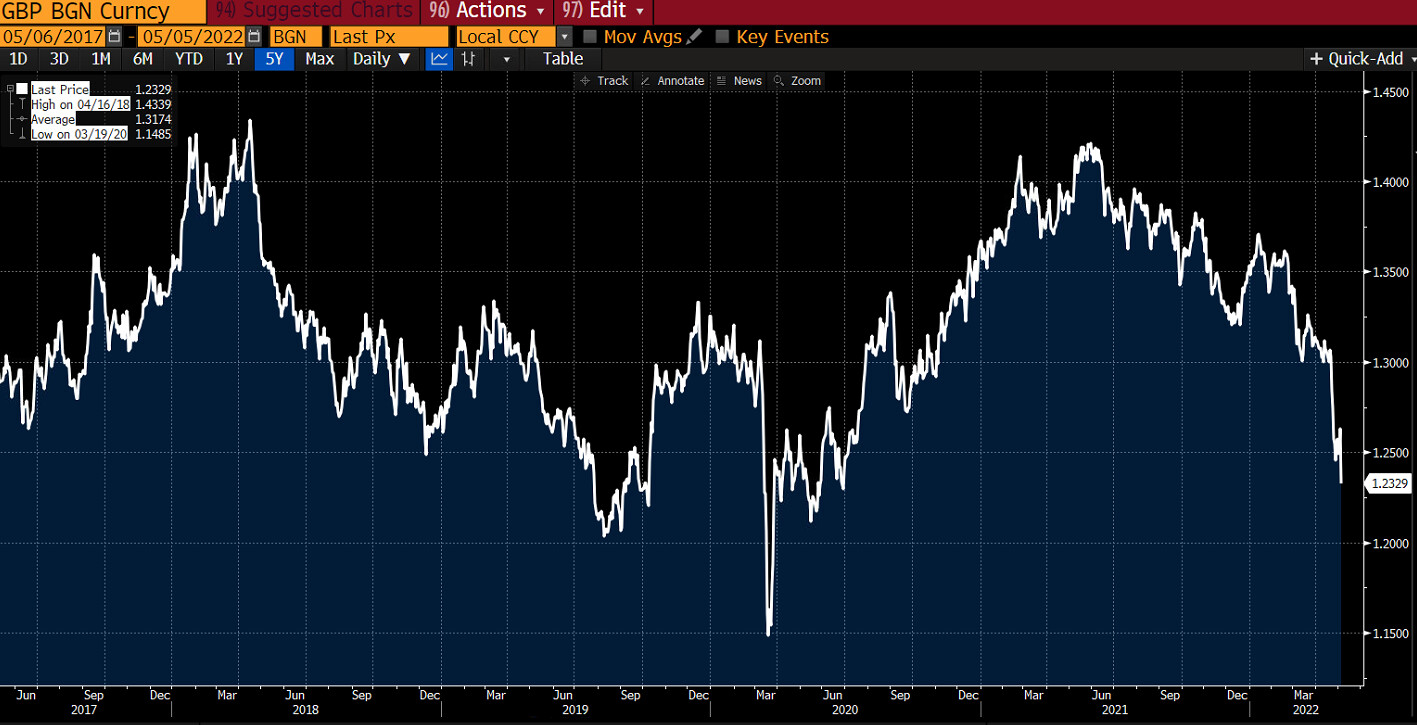

Englannin keskuspankki nosti ohjauskorkoa rämäpäänä 1 %:iin. Maan valuutta on heikentynyt merkittävästi, inflaatio jyllää ja taantumaan pidetään todennäköisenä. UK on ehkäpä eniten stagflaation kourissa.

Sama kummitus leijaa myös muun maailman yllä.

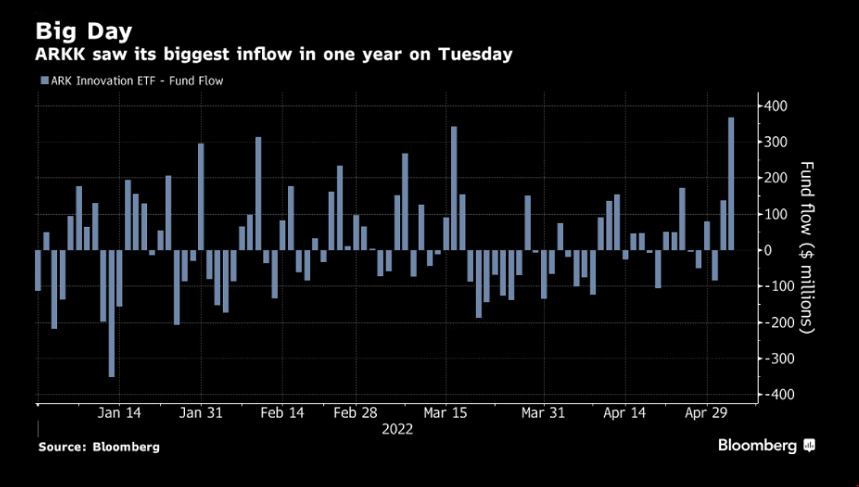

Cathie Woodin ARK ETF sai tällä viikolla satoja miljoonia uusia sijoituksia sisäänsä. Hohhoijaa. ![]() Ei ehkäpä rohkaisevin anekdootti pohjien metsästäjille.

Ei ehkäpä rohkaisevin anekdootti pohjien metsästäjille.

46 tykkäystä

Jenkkien kymppivuotinen se vaan jatkaa huimaa kipuamistaan, nyt kävi jo 3,1%.

Vuoden 2018 korkopiikissä käytiin 3,25%ssa, mutta tätä korkeammalla korko on ollut viimeksi vuonna 2011. Eli jos tämä nousu jatkuu samalla kulmakertoimella niin 10-vuotisesta saa ensi viikolla isompaa korkoa kuin viimeiseen yli 10 vuoteen. ![]()

Jos uskoo, että inflaatio rauhoittuu ja korkojen nousu taittuu niin kohtahan alkaa olemaan bondien ostajalla mahdollisuus ihan tuottoihinkin. Finanssikriisin jälkeinen keskiarvo näin silmämääräisesti 10-vuotiselle on ehkä jossain 2,2-2,3%in hujakoilla

17 tykkäystä

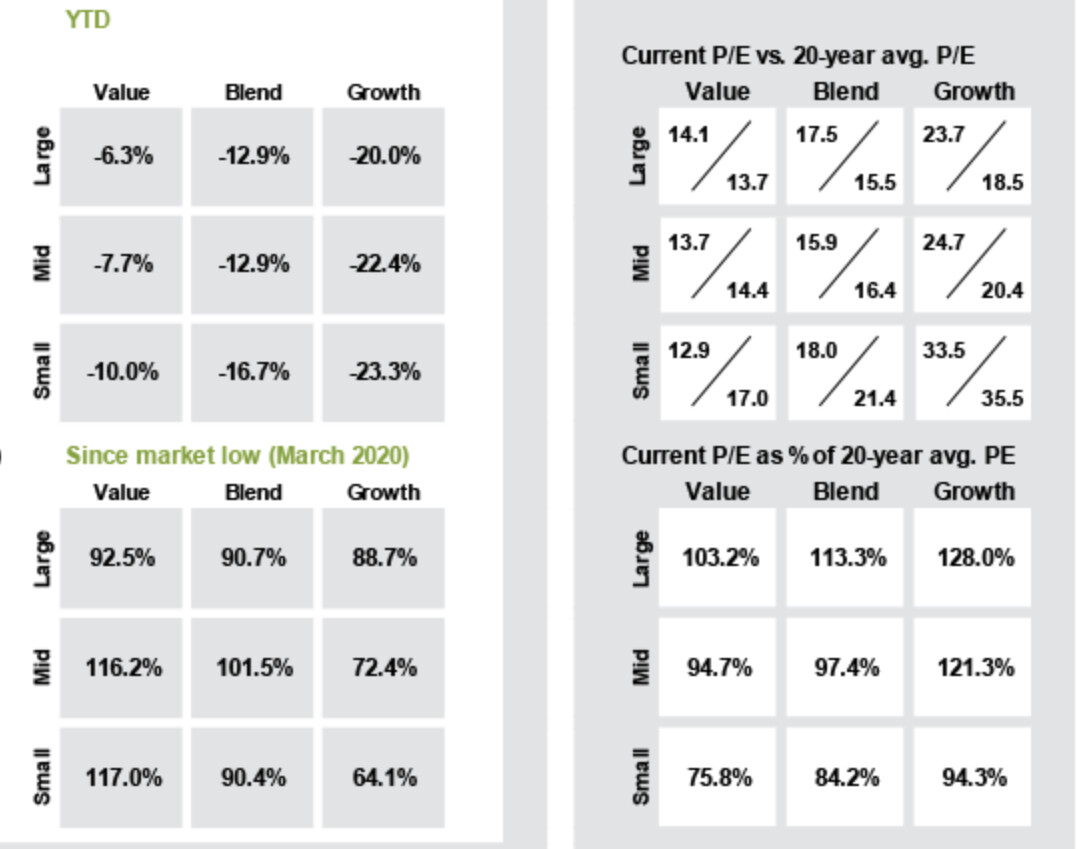

JP Morganin Guide to markets katsaus taas saatavilla! Täytyy vkl tarkastella tarkemmin, mutta äkkiä kun katsoin niin… SCV IS PLACE TO BE.

6 tykkäystä

Tosin asia voi vaikuttaa vähän erilaiselta, jos katsotaan, että mistä syistä QE alunperin aloitettiin. Ben Bernanke on itse sanonut, että QE:n tarkoitus oli kohottaa eri omaisuuslajien arvoa ja sitä kautta lisätä kulutuskysyntää varallisuusefektin avulla. Esimerkiksi tässä paperissa kerrotaan tarkemmin asiasta.

The Federal Reserve employed aggressive measures over the past eight years to stimulate a sluggish economy. These included Operation Twist and quantitative easing rounds one (QEI), two (QEII), and three (QEIII) with an emphasis on the purchase of mortgage-backed securities. Chairman Ben Bernanke made it clear that the Fed’s policies should work not only through low interest rates alone, but also through wealth creation. This paper explores the effectiveness of the Fed’s actions to increase asset prices and thus enable the wealth effect. We find that increases in monetary aggregates, such as the monetary base, excess reserves and M2, increased equity prices.

1 tykkäys

Ainakin kaksi kehittynyttä taloutta eroaa inflaatiolukujen osalta muista tällä hetkellä. Ne ovat Sveitsi ja Japani. Molemmissa on ollut matalammat korot ja erityisesti Japanissa QE on ollut korkealla tasolla.

Viimeisimpiä inflaatiolukuja (Trading economics):

Sveitsi 2,5 %

USA 8,5

Japani 1,2 %

Case Japani:

Ensinäkin pitää sanoa, että Japani on ollut todellinen rahapolitiikan kehityskeidas 2000-luvulla. Sen toimia ja niiden vaikutuksia on seurattu todella tarkasti. Nämä kokeilut ovat varmasti antaneet rohkeutta esimerkiksi Fedille toimia rajummin QE-ohjelmiensa kanssa.

Pitkän aikavälin selittäviä tekijöitä matalalle inflaatiolle ovat väestön vanheneminen, alhainen syntyvyys sekä globalisaatio, jotka pitävät hinnat kurissa. Japani kärsii varsinkin väestörakenteellisista tekijöistä ehkä pahiten länsimaista. Lisäksi maahanmuutto ei ole ollut korkealla tasolla.

Mielenkiintoisin piirre Japanin taloudessa on inflaatio-odotukset. Niillä on havaittu olevan vaikutusta inflaatioon. Japanin tapauksessa nuo inflaatio-odotukset ovat nollan tasolla ja ne ovat erittäin syvälle juurtuneet talouteen.

Inflaatio-odotukset ovat tärkeitä yksinkertaisesti sen takia, että hintakehitys on pitkälti sellaista, jota kuluttajat odottavat. Esimerkiksi jos kuluttajat olettavat inflaation olevan 5 %, totta kai se on samalla signaali yritykselle korottaa hintoja tuon 5 %. Keskuspankit harjoittavat viestintää (forward guidance) jossain määrin ohjatakseen kuluttajien inflaatio-odotuksia.

Jeni on heikentynyt yli 10 prosenttia dollaria vasten tämän vuoden aikana. Se hyödyttää vientiyrityksiä, joita Japanilla riittää. Kolikon kääntöpuolena on se, että kotimainen kuluttaja köyhtyy. Kaiken lisäksi tuontituotteiden hinnat esim. energia on noussut reilusti, joka on myrkkyä jo ennestään heikolle kotimaan kulutukselle.

Yritykset eivät halua investoida, palkata työntekijöitä tai nostaa hintoja. Talous ei kasva.

Lopputuloksena on matala inflaatio, jota keskuspankki ei ole onnistunut kontrolloimaan.

Case Sveitsi:

Selkein syy löytyy heti sähkön hinnasta. Sveitsi tuottaa suuren osan sähköstään itse vesi- ja ydinvoimalla. Sähkön hinta ei siis ole juuri noussut.

Sveitsin valuttaa frangi on vahva. Tietyssä mielessä sitä pidetään turvasatamana tällaisina aikoina. Vahva valuutta jo itsessään luo suojaa ulkomaista inflaatiota vastaan. Tietyssä mielessä Sveitsi hyötyy siitä, että inflaatio on reilusti korkeampaa Euroopassa, koska he voivat myydä tuotteitaan aina vaan kalliimmalla. Sveitsin frangi siis vahvistuu suhteessa euroon. Pienenä ja ketteränä maana he voivat myös heikentää tai vahvistaa omaa valuuttansa aina ”optimaalisesti”. Sveitsin keskuspankki onkin ostanut euroja ja myynyt frangia heikentääkseen omaa valuuttaansa, koska muuten frangin arvo jatkaisi nousuaan heikentäen vientiyritysten kilpailukykyä.

Sveitsi näyttäisi kaikin puolin hyvältä maalta osakesalkun hajautuksen kannalta tällaisessa ympäristössä.

Tilanne maissa ei siis ole läheskään samanlainen. Tiivistettynä voisi sanoa, että Japania vaivaa rakenteelliset ja fundamentaaliset ongelmat. Sveitsi taas on vain asemoitunut oikein – kuten aina.

34 tykkäystä

Muutama mielenkiintoinen kaavio talouden tilasta tuossa.

1 tykkäys