Kaikki me haluamme tässä asiassa – kuten kaikessa muussakin sijoittamiseen liittyvässä sekä tietysti elämässä yleensäkin – olla sinnikkään maltillisen perusoptimistisia? Yhtäältä ei haihattelua mutta varsinkaan ei turhaa negailua kiitos!

Perusoptimismi näkyy siinäkin että oletamme seuraavan taantuman olevan lievä? Aika näyttää sitten menikö oikein.

Koska se taantuma tulee? Mahdollisesti piankin.

@Verneri_Pulkkinen , sinulla on muuten ollut erinomaista kirjoittelua, mutta tuntuu että oiot hieman mutkia tässä: lievä taantuma ==> pörssissä ei todennäköisesti varsinaisesti rytise.

Paremminkin näin: yleensä ei rytise, mutta tietyistä lähtökohdista rytinä onkin perusskenaario.

Verrattuna markkinan yhden vuoden tuloksista tai ennusteista laskettuun p/e:hen…

… CAPE heijastelee paljon luotettavammin jotain yhdistelmää seuraavista:

- onko osakesijoittaminen valtavirtaa vai ei – allokaatiot

- suhtautuvatko sijoittajat lyhyen ja pitkän aikavälin tulosnäkymiin pessimistisesti vai optimistisesti

- mikä on luottamuksen taso siihen että osakkeille löytyy tarvittaessa ostaja kalliimmalla kuin mitä kukin sijoittaja on itse maksanut – mitä enemmän luottoa markkinan vääjämättömään nousuun kunkin sijoittajan horisontilla, sitä korkeamman CAPE:n sijoittajat hyväksyvät

Verrataan kahta tilannetta. Osakemarkkinan tasolla sijoittajien pitkän tähtäimen reaalituottovaatimus on:

- 6 % p.a.

- 3 % p.a.

Jokainen voi itse laskea kuinka dramaattisesti enemmän pörssi heiluu tuosta viimeksi mainitusta lähtökohdasta jos tuottovaatimus muuttuu vaikkapa yhden prosenttiyksikön suuntaan tai toiseen.

Korkea CAPE ==> odotettavissa rajua volaa.

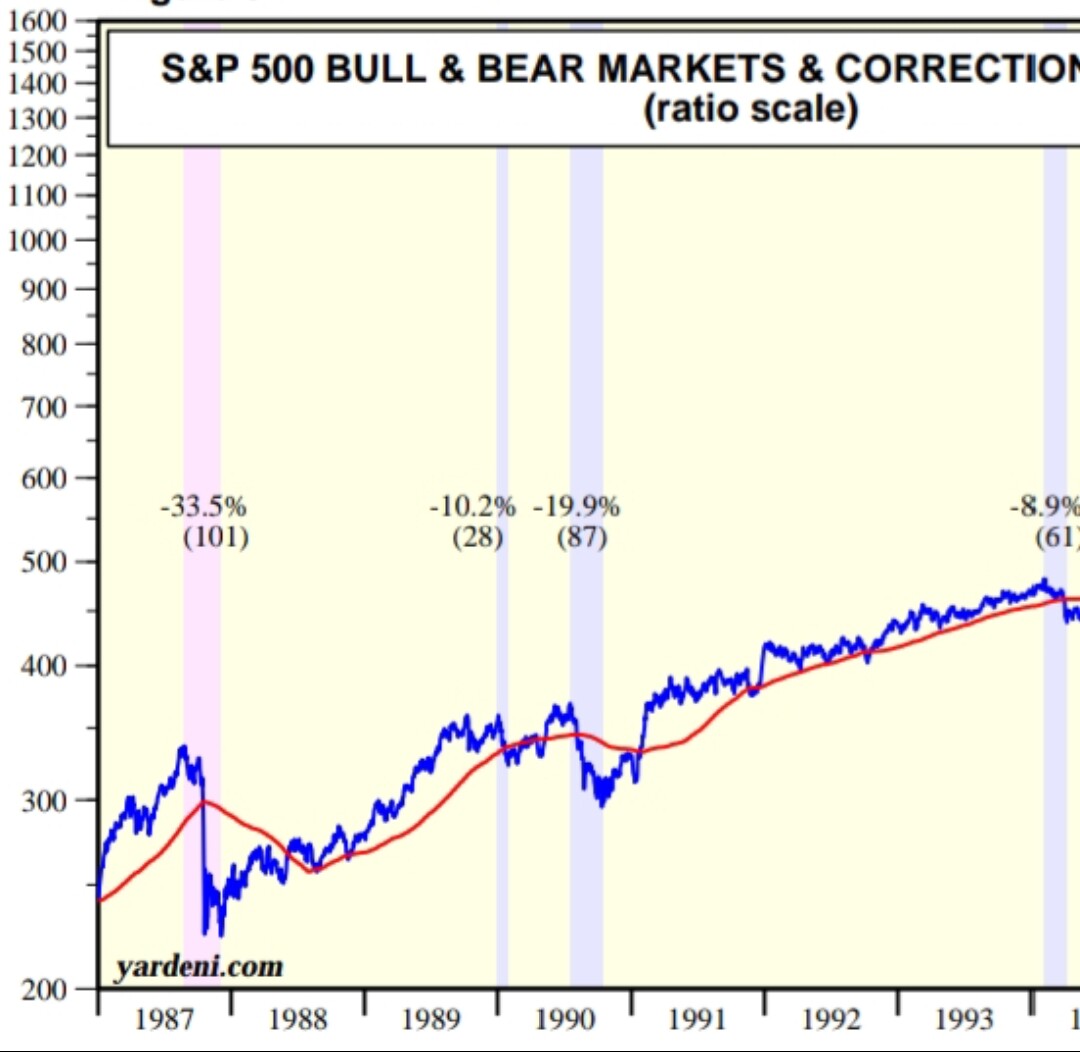

@Verneri_Pulkkinen , viittasit siihen että 1990 oli lievä taantuma ja pörssi notkahti maltillisesti.

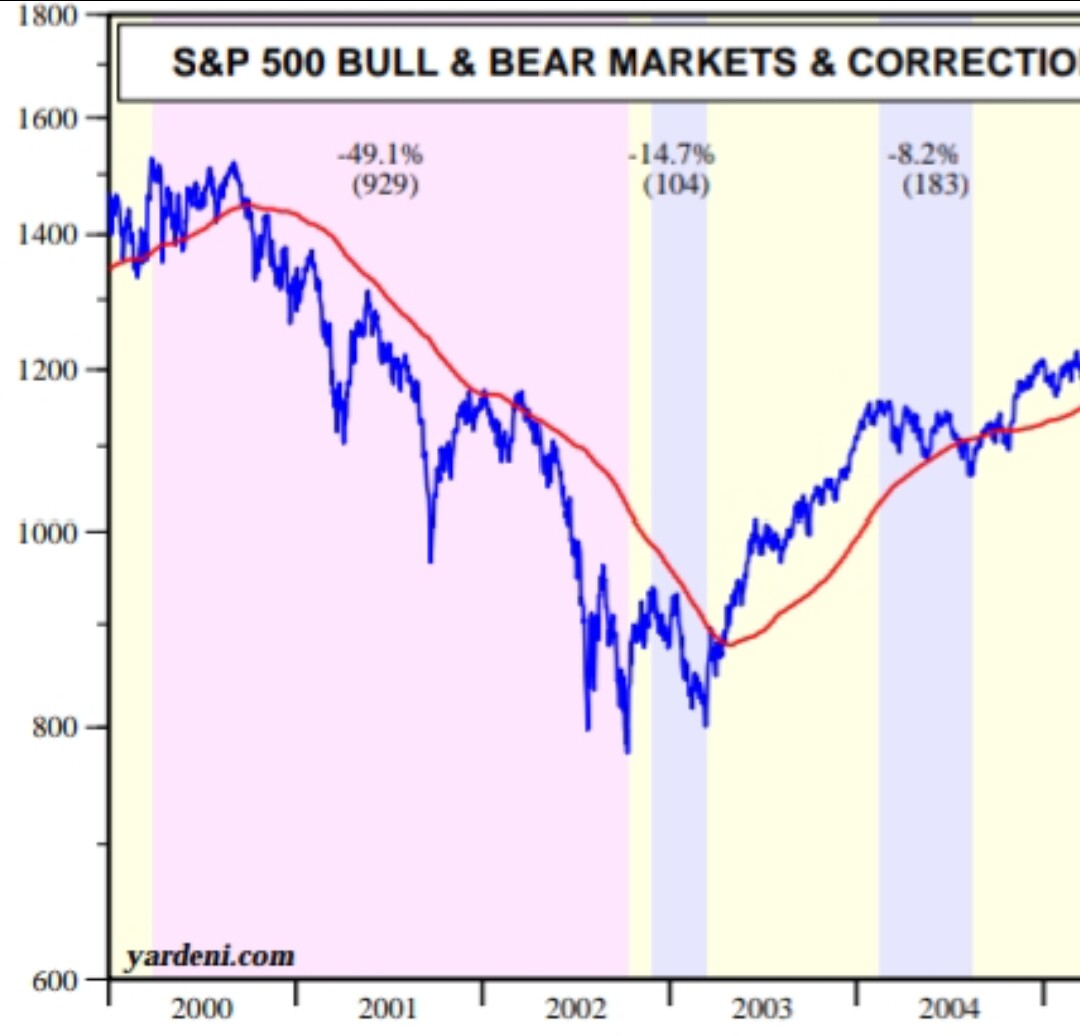

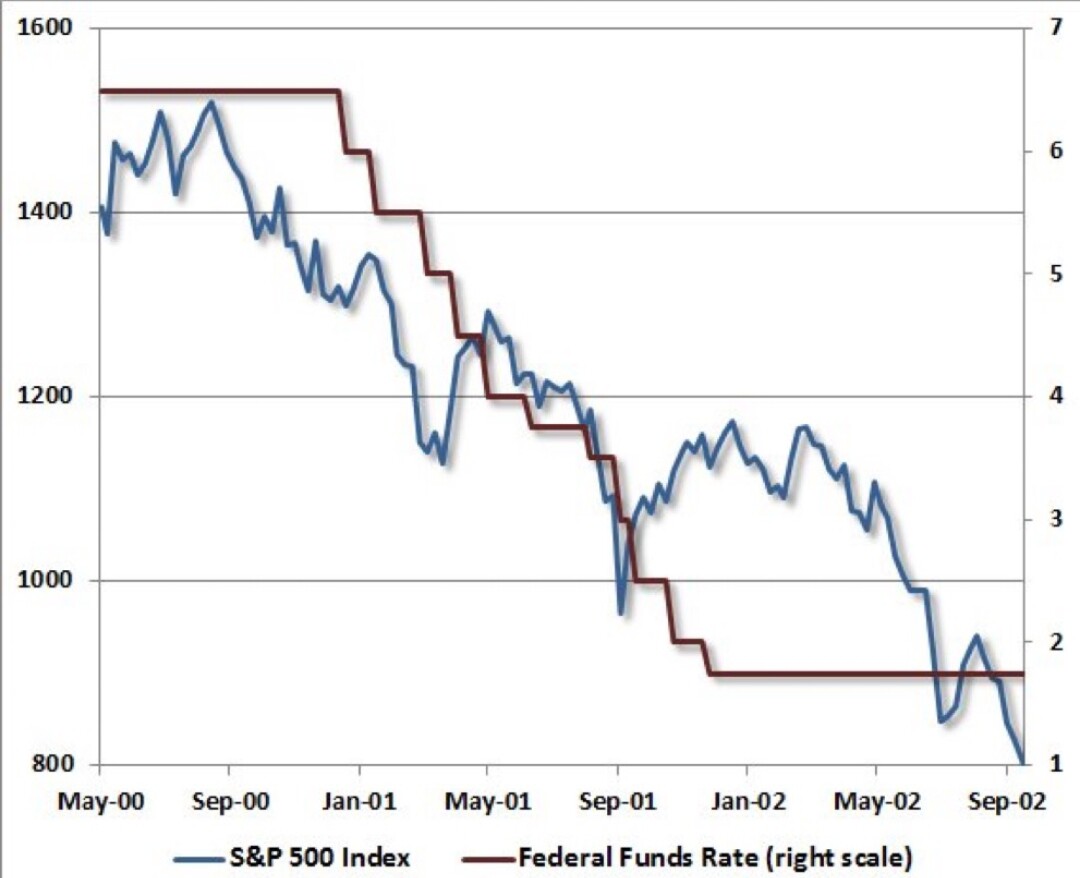

Itse olin tuonut esille tuota että vuoden 2001 erittäin lievän taantuman yhteydessä S&P 500 puolittui.

Vuoden 2001 taantuma oli monin tavoin sellainen jonka kaltaisen yhteydessä äkkiseltään luulisi että pörssi on varsin rauhallinen

- kaikkein lievin toisen maailmansodan jälkeinen taantuma jos katsotaan gdp peak ==> trough

- inflaatiopaineet olivat hellittämässä; Fedillä oli mahdollisuus, halu, kyky ja päättäväisyys löysentää rahapolitiikkaa; eka askel 2 kk ennen taantuman alkua; taantuman lopussa inflaatiokuva aivan loistava

- 2000 liittovaltion budjettiylijäämä ==> Bushin veronalennusagenda

- asunto -ja bondimarkkinoiden hyvä veto kompensoi pörssin heikkoutta kotitalouksille

Fedin mahdollisuus, kyky, halu ja päättäväisyys stimuloida taloutta:

Markkina oli hinnoiteltu taantumaa edeltäneellä markkinan huipulla CAPE:lla 44x.

Sitten ne illuusiot joille tuo CAPE 44x perustui, särkyivät. Kuumat sektorit kokivat klassisen boom–bust-syklin. Lisäksi tuli ehkä hieman epäonninen sarja luottamusta heikentäviä tapahtumia: 9/11, kirjanpitoskandaalit, Bushin hallinnon Irak-fiksaatio.

Alla mielestäni ihan hyvin Wipediassa tiivistettyinä 1990 ja 2001 taantumat:

After the lengthy peacetime expansion of the 1980s, inflation began to increase and the Federal Reserve responded by raising interest rates from 1986 to 1989. This weakened but did not stop growth, but some combination of the subsequent 1990 oil price shock, the debt accumulation of the 1980s, and growing consumer pessimism combined with the weakened economy to produce a brief recession.

The 1990s were the longest period of economic growth in American history up to that point. The collapse of the speculative dot-com bubble, a fall in business outlays and investments, and the September 11th attacks,[72] brought the decade of growth to an end. Despite these major shocks, the recession was brief and shallow.

1990 taantumaan liittyi myöskin öljyn hintapiikki sekä sota. Pankkijärjestelmässä oli stressitila joskaan ei dramaattista suuria pankkeja koskenutta pankkikriisiä. 1990 samaten kuin 2001 taantuman jälkeen talouden elpyminen lähti vaisusti liikkeelle.

Dramaattinen ero oli osakemarkkinoiden arvostustaso ennen taantumaa. 1987 romahduksen jälkeen S&P 500 CAPE jaksoi kiivetä mitäänsanomattomalle tasolle 17x. Siihen sitten taantuma ja muuta luottamusta nakertavaa. Mutta kun ei lähdetty pilvilinnoista liikkeelle, pörssiromahdukseen ei ollut aineksia kasassa.

Viime vuoden eeppisen kuplan jälkeen perusskenaarioni on romahdus S&P 500:een. Uskon että useimmille FOMC jäsenille S&P 500 @3000 olisi aivan ok kunhan se ei tule finanssijärjestelmän stressin kautta. Minun perusskenaarioni on että menee tuosta alle.

Tämä pitää ehdottomasti ottaa viihdearvailuna. Harrastus muiden joukossa.

Alla sodanjälkeiset taantumiin liittyneet laskumarkkinat listattuina taantuman alun CAPE:n mukaan. Laskumarkkinan rajuus korreloi paljon paremmin lähtökohtaisen arvostustason kuin taantuman syvyyden kanssa.

Vuonna 1980 taantuma ei ollut lievimmästä päästä ja taantuman alkaessa inflaatioympäristö oli kammottava. Taantuma ei auttanut inflaatiota taltuttamaan. Mutta jos osakemarkkinan arvostukset ovat jo valmiiksi pohjamudissa, jossain vaiheessa sijoittajat alkavat katsoa että ei me vuosikymmenien aikana firmoihin kerrytettyjä assetteja (miinus velat = omat pääomat) ihan mihin tahansa hintaan laiteta kiertoon.

Sentimentti joka oli tuottanut stagflaation kestävät rock bottom -arvostustasot 1980 taantumaan tultaessa:

| CPI- | CPI- | taantumaan | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| gdp | S&P 500 | inflaatio- | inflaatio- | liittyvä | ||||||

| decline | CAPE | vauhti | vauhti | S&P 500 | ||||||

| taantuma | peak | taantuman | taantuman | taantuman | lasku- | |||||

| >trough | alussa | alussa | lopussa | markkina | ||||||

| 2001 | 0,30 % | 32 | 2,90 % | 1,90 % | -49 % | |||||

| 2022? | 31 | ? | 8,30 % | ? | ||||||

| 2007 | 5,10 % | 26 | 4,10 % | -1,40 % | -57 % | |||||

| 1990 | 1,40 % | 18 | 4,80 % | 4,90 % | -20 % | |||||

| 1960 | 1,60 % | 17 | 1,70 % | 1,40 % | -14 % | |||||

| 1969 | 0,60 % | 17 | 6,20 % | 5,60 % | -36 % | |||||

| 1957 | 3,70 % | 16 | 3,70 % | 3,60 % | -21 % | |||||

| 1973 | 3,20 % | 15 | 8,30 % | 10,30 % | -48 % | |||||

| 1953 | 2,60 % | 12 | 0,40 % | 0,80 % | -15 % | |||||

| 1949 | 1,70 % | 10 | 4,80 % | -2,90 % | -21 % | |||||

| 1980 | 2,20 % | 9 | 13,90 % | 13,10 % | -15 % | |||||

| 1981 | 2,70 % | 8 | 10,80 % | 4,60 % | -27 % |

| taantuma | S&P 500 | S&P 500 | S&P 500 | S&P 500 |

|---|---|---|---|---|

| alkoi | p/e | CAPE | p/s | osinko- |

| tuotto | ||||

| marras.48 | 7 | 10 | 0,6 | 6 % |

| heinä.53 | 10 | 12 | 0,8 | 5,90 % |

| elo.57 | 13 | 16 | 1 | 3,80 % |

| huhti.60 | 17 | 17 | 1,1 | 3,50 % |

| joulu.69 | 16 | 17 | 1,2 | 3,50 % |

| marras.73 | 13 | 15 | 0,9 | 3,30 % |

| tammi.80 | 7 | 9 | 0,6 | 5,10 % |

| heinä.81 | 9 | 8 | 0,6 | 5 % |

| heinä.90 | 17 | 18 | 0,8 | 3,30 % |

| maalis.01 | 26 | 32 | 1,6 | 1,20 % |

| joulu.07 | 22 | 26 | 1,6 | 1,90 % |

| tänään | 20 | 31 | 2,4 | 1,60 % |

Yksi vakiokommentti liittyen USA:n pörsseihin viime vuonna oli että vuonna 2000 mega cap techin arvostustasot kuitenkin olivat ihan eri planeetalta.

Tuossa vaihtoehtoiset näkökulmat asiaan: