Vernerin fiidistä tällainenkin:

August RESEARCH LETTER – The Tech Bubble Then and Now | Crescat Capital

Mielenkiintoisia lukuja.

EV / U.S. bkt 1999–2000-huippukurssilla:

Cisco 5,3 %

Microsoft 5,1 %

Intel 4,3 %

(sen jälkeen pitkä väli numero neloseen)

EV / U.S. bkt nyt:

Apple 9,7 %

Microsoft 8,8 %

Amazon 7,8 %

Alphabet 6,8 %

Facebook 4,1 %

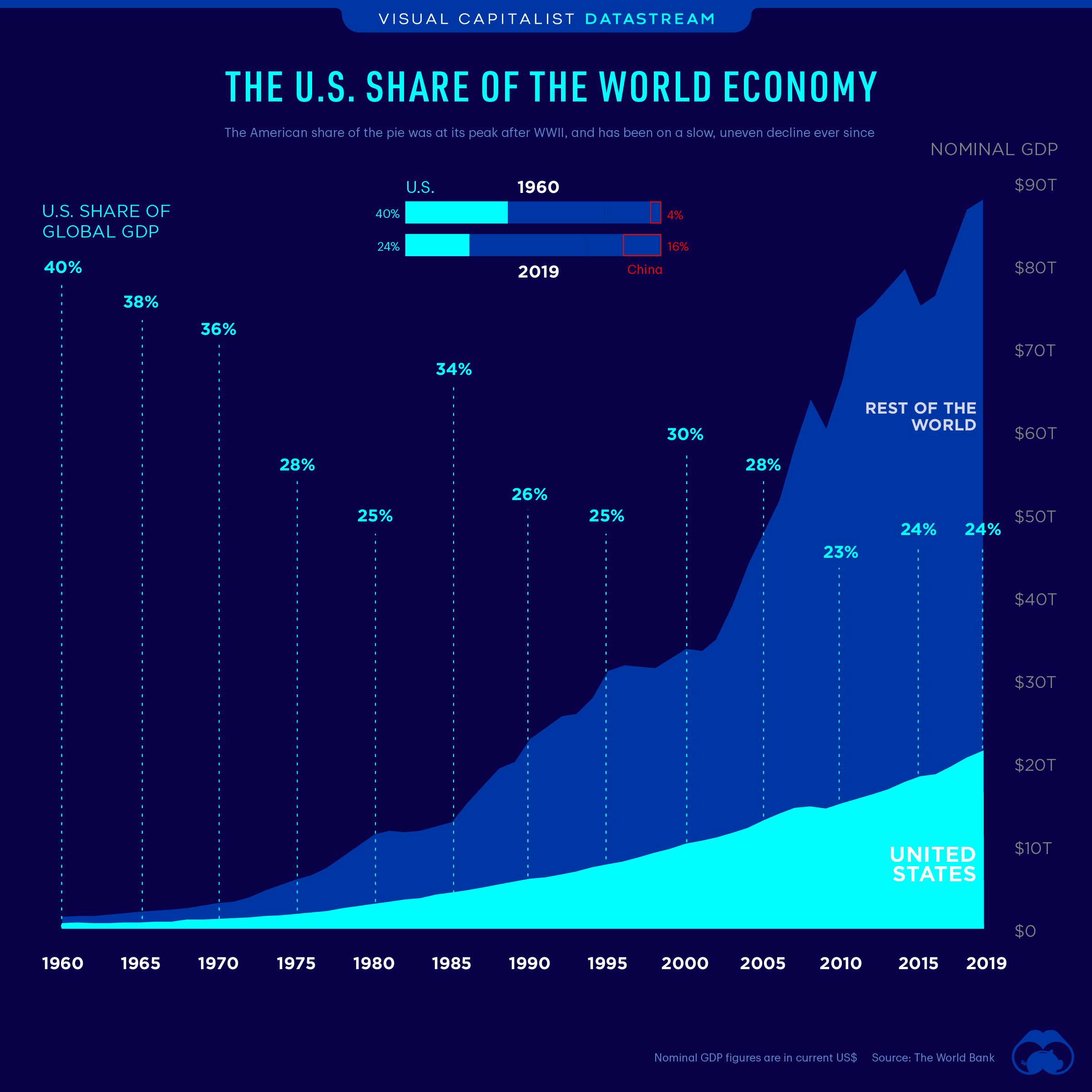

U.S. bkt suhteessa maailman bkt:hen ei ole kauhean isosti muuttunut: vuonna 2000 se oli 30 % ja nyt veikkaisin että 25 % pintaan.

Toisin sanoen sijoittajien odotukset U.S. mega cap techin tulevalle roolille ja tuloksenteolle globaalisti ovat vielä paljon äärimmäisemmät kuin 1999–2000 huipuilla.