Olen tästä muuten eri mieltä. Pitää tietysti paikkansa, että QE itsessään ei ole inflatorista mutta sen seurannaisvaikutukset kysynnän ja tarjonnan tasapainoon ovat huomattavia. Esimerkkeinä asuntolainamarkkina ja valtioiden velkaantuminen. Inflaation raju nousu viimeisen 12kk aikana on suora seuraus tästä. Kysyntä räjähti ja samaan aikaan tarjonta sukelsi koronasulkujen takia. Inflaatiokierre on valmis ja en usko, että tasapaino palautuu ilman rajuja toimenpiteitä.

Markkina toivoo tällä hetkellä parasta mutta ei ole valmistautunut pahimpaan. Pelkään pahoin, että edessä on “a perfect shitstorm”. Kaipaan keskuspankeilta huomattavasti agressiivisempiä toimenpiteitä mutta he varmaankin tietävät jo, että yhtälö on mahdoton ja näin yrittävät mitigoida riskiä niin pitkään kuin mahdollista. En tiedä kuinka kauan kestää ennen kuin kuminauha katkeaa.

@musa_2 taisi viime viikolla veikata SP500:n painuvan 3000 pisteeseen. Alan pikkuhiljaa olemaan samaa mieltä vaikka luulin näkeväni pohjat 3900 pisteessä kesäkuussa.

@vuh, heitän pallon @Juippi :lle muuten mutta yksi spesifi kommentti.

Alla on erittäin kiinnostava graafi. Sijoittajalla jos oli tuollainen käytössä talvella 2008–09, se saattoi antaa arvokasta vahvistusta vakaumukseen olla tiiviisti ostolaidalla.

Se missä tuo kuitenkin johtaa harhaan on tämä. Kuvitellaan tilanne jossa omien osakkeiden osto jostain ihmeen syystä olisi lailla kiellettyä. Osingot ovat ainoa tapa jakaa voittoja omistajille. Tuossa kuvitteellisessa tilanteessa firman yläportaiden / avainhenkilöiden palkitseminen olisi maltillisempaa koska sitä olisi vaikeampi siivota piiloon.

Omien osakkeiden ostoja pahimmillaan voisi verrata QE:hen. Ne usein tarjoavat myyjille tilaisuuden vaihtaa arvopapereitaan likviditeettiin erinomaisilla ehdoilla. Ostaja ei yritä perinteisessä mielessä omalta kannaltaan optimoida vaihtosuhdetta, mitä antaa ja mitä saa.

Omien osakkeiden ostoon käytetyn dollarin oletusarvoinen nettohyöty kurinalaiselle fundamenttisijoittajalle on huomattavasti pienempi kuin hänen tililleen tuleva osinkodollari. Toki osinkojen verotus hieman tasaa tilannetta.

Muutama kuvaaja hyvän keskustelun lomaksi Vartista.

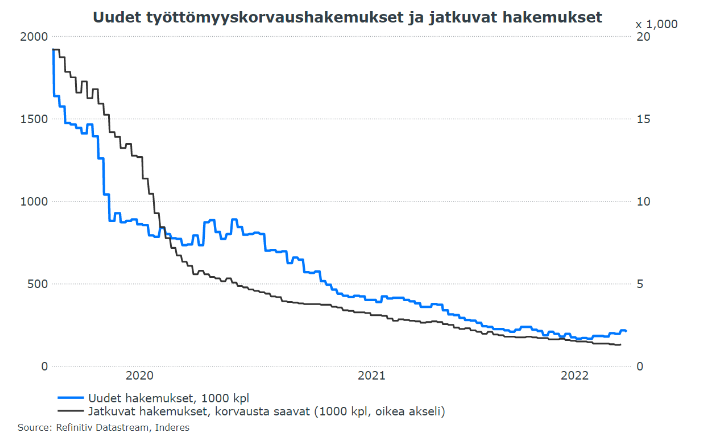

Tällä viikolla tulee perjantaina työmarkkinadataa jenkeistä. Uusien työpaikkojen määrän pitäisi laskea, mutta pysyä edelleen kohtuullisena 300 000:ssa. Kireä työmarkkina ruokkii entisestään inflaatiota palkkojen nousun kautta. Käsittääkseni ennätysmäärä jengiä vaihtaa työtä Yhdysvalloissa tällä hetkellä, koska mahdollisuuksia piisaa.

@Marianne_Palmu makrossa oli huomio, että työttömyyskorvauksissa on jo pientä nousuhavinaa havaittavissa. Työmarkkinan jäähtyminen olisi inflaatiomielessä bueno.

Tämä on kiusallinen kuvaaja osakkeille. Käytännössä ennätysalhainen työttömyysaste kertoo syklin huipuista: kaikki olemassa olevat käsiparit ovat jo sorvin äärellä. Mihin tästä enää voi parantaa? Koronakriisin hoito työllisyysmielessä on mennyt nappiin, mutta en ole varma onko osakkeiden vinkkelistä tilanne enää “bullish”.

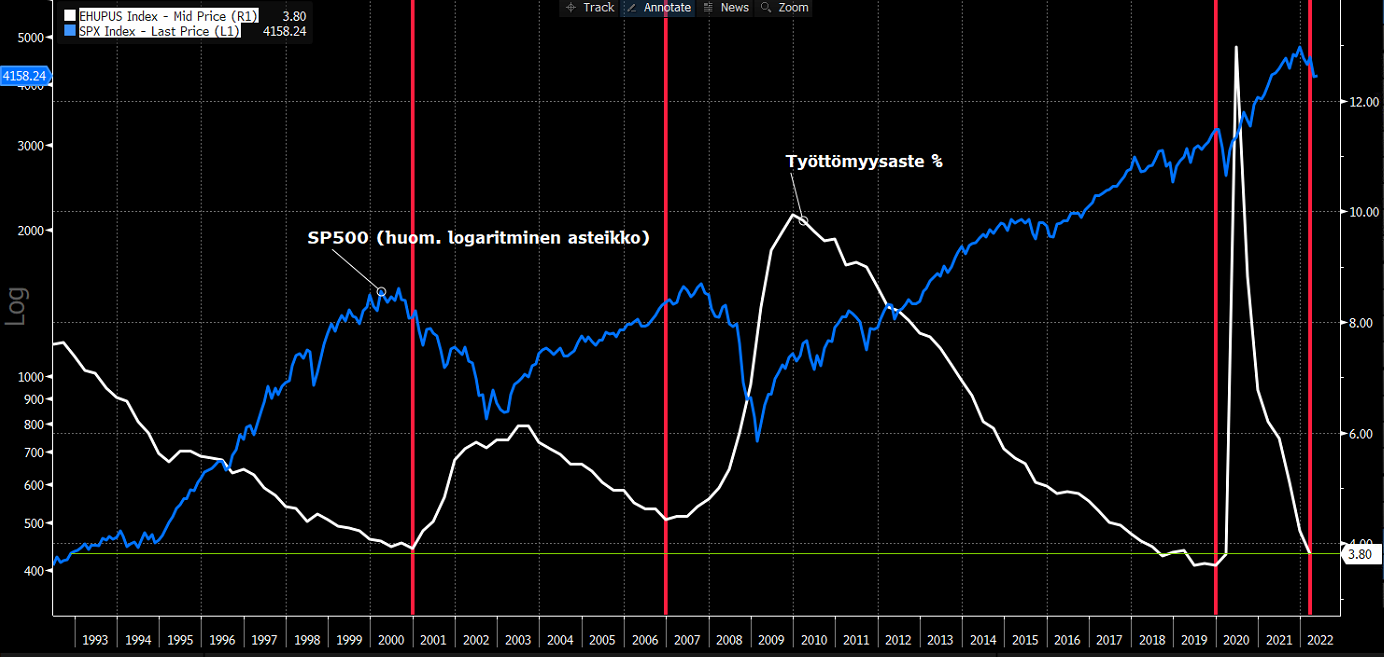

Jos pitäisi joku karhumainen kuvaaja nostaa oikein jalustalle, nostaisin tämän.

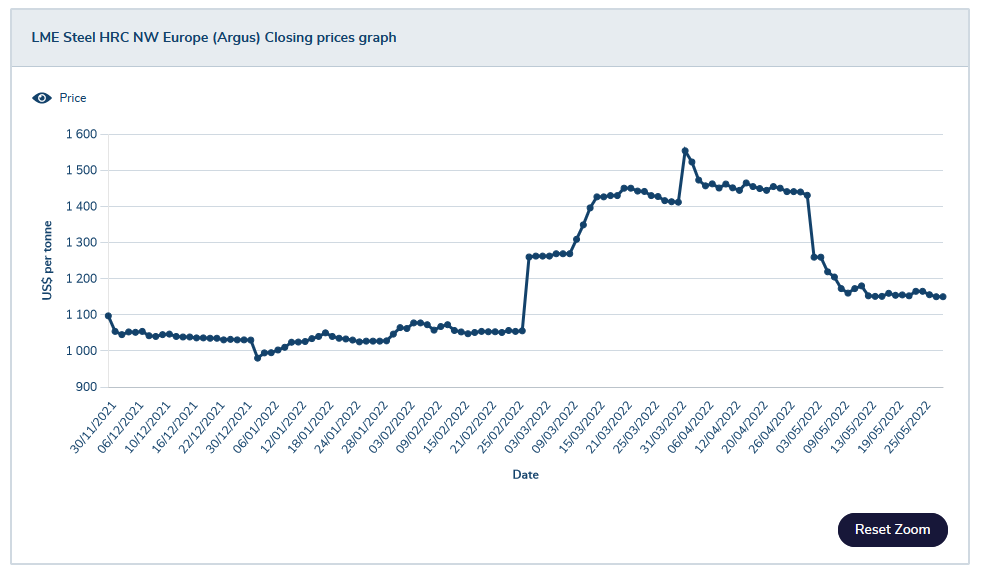

Teräksen materiaalisaatavuus on parantunut toimitusketjut ovat taas “kunnossa” erään teräsrakenneurakoitsian mukaan. Kuitenkin hinta korkeampi ja toimitusaika on huomattavasti pitempi kuin aikaisemmin.

Pahin hinta piikki teräksessä näyttää olevan ohi. Kuuleman mukaan aikaisemmin ilmoitettuja hinnan korotuksia on peruttu häntä kopien välissä.

Mielenkiinnolla odotan ensikuun rakennuslupa- ja aloitusmäärien kehitystä. Tällöin saadaan tilastot huhtikuulta, jolloin päätöksiä on tehty maaliskuun kustannustiedon ja näkyvyyden pohjalta.

RT-suhdannekatsauksessa povattiin rakentamisen volyymit pysvät vielä hyvällä tasolla. Itse povaan aloituksiin nyt aika jyrkkää laskua ja mikäli kustannuspaine sen seurauksena elpyy lähdetään uuteen nousuun, mikäli rahoitus ja lainan saanti ei lähde kiristymään merkittävästi.

@Pertza66, vastaus on ensisijaisesti sinulle, mutta aluksi valitettavasti eksyn aiheesta

Yksittäisiä osakkeita ja markkinoita liikuttelevat fundamentit ja sentimentti. Usein näkee tämän somessa näppärästi visualisoituna. Visualisoijat ovat yleensä diginatiiveja nuorehkoja miehiä. Postailijoiden sijoitusuralla osakemarkkinoilla sentimentti / luottamus on vaihdellut hyvän ja erinomaisen välillä. Vai oliko kerran yksi viikko huonoa tunnelmaa?

Vaikutelmani on että visualisoija yleensä on melko naiivi sen osalta millä sijoitushorisontilla fundamentit alkavat todella luotettavasti dominoida sentimenttiä.

Tästä tuli mieleen: olisiko Mikael Rautasessa aineksia meidän sukupolvemme J. P. Morganiksi? Herrojen syntymäajoissa on väliä karkeasti 150 vuotta.

Äkkiseltään toki näyttää että Inderesin liikeidea on ja tulee olemaan hyvin erilainen kuin J. P. Morganin on ikinä ollut.

Mutta ehkä

Inderes pysyy kasvuhakuisena

ja

tuottaa seuraavat 150 vuotta riittävästi lisäarvoa asiakkailleen heidän luoviessaan pääomamarkkinoilla

… niin että Inderesin status globaalisti on vuonna 2170 vastaava kuin J. P. Morganin nyt?

150 vuoden tähtäimellä fundamentit dominoivat sentimenttiä 100–0.

Uskaltaisin väittää että vaikka otetaan tuosta kolmasosa pois, päätelmä pysyy. Sadan vuoden tähtäimellä fundamentit dominoivat sentimenttiä 100–0.

Sitä lyhyemmällä horisontilla kuvaan tulee epävarmuutta.

Jos John tai Mary aloitti todella ihailtavan sinnikkään osakesijoittamisen vuonna 1901 ja jaksoi sijoittaa osingot läpi kaikkien myrskyjen …

… ajoituksessaan eeppisesti epäonnistunut perikunta kesällä 1982 teki exitin ilman että osakesalkun myyntihinta millään tavalla reflektoi salkkufirmojen myynnin volyymin kasvua 1901–82.

Fundamentit ja sentimentti on hieman lepsua kieltä joka voi tarkoittaa eri sijoittajille eri asioita.

Voi määritellä siis eri tavoin. Määrittelen tällä kertaa näin:

Fundamentit: sadan vuoden tähtäimellä indeksin nimellinen nousu = firmojen markkina-alueiden nimellisen bkt:n kasvu.

Tämä tulee tuon sata vuotta mukana olevien sijoittajien hyödyksi tyyliin USA – ellei siis matkan varrelle osu massiivisia epäjatkuvuuskohtia tyyliin kansallistamiset pilkkahintaan tai tuotantolaitosten pommitukset maan tasalle. Tämä elonjäämisharha on isosti läsnä – sijoittajat ovat sinisilmäisiä; aliarvioivat massiivisten epäjatkuvuuskohtien todennäköisyyden.

Sentimentti: Voisiko sentimentin tiivistää niin että siinä yhdistyvät:

sijoittajien epämääräinen subjektiivinen fiilis siitä tulevatko firmojen tulokset heidän sijoitushorisontillaan olemaan loistavia, surkeita vai jotain siltä väliltä

sijoittajien epämääräinen subjektiivinen fiilis siitä tulevatko rahoitusolot heidän sijoitushorisontillaan olemaan loistavat, surkeat vai jotain siltä väliltä

@Pertza66 , nyt vihdoin pääsen tähän Vieläkin epämääräisemmät ja vaikeammin hahmotettavat sentimenttiin vaikuttavat tekijät

Tulokset ja rahoitusolot ennalta näyttävä kristallipallo on arvokas. Mutta muuten pörssissä on mielettömän vaikeaa saada itselleen hyötyä siten että katsoo jotain yksittäistä tekijää tai listaa tekijöistä ja määrittelee miten ne tukevat tai verottavat sentimenttiä tulevaisuudessa.

Mielestäni on hyvä ajatella tosiaan niin että

tuloksiin ja rahoitusoloihin liittyvät epämääräiset fiilikset ja etiäiset ensisijaisesti ajavat sentimenttiä

ja sitten siihen päälle sentimentin ajureiksi voi tulla kaikenlaista randomia muuta – jonka hahmottaa vasta jälkikäteen jos silloinkaan

Tuo sinun sinänsä ansiokas listasi riskejä on tuota jälkimmäistä kastia. Kiinnostavaa settiä ja iso houkutus ottaa mukaan sijoitusprosessiin, mutta jokseenkin mahdotonta hyödyntää.

Joskus uusilla, harvoin toistuvilla tai yllättävillä tekijöillä voi olla iso merkitys siinä miten tulee hyviä tai huonoja kierteitä sentimenttiin. Mutta en usko että kukaan täällä oppii näitä ennustamaan. Markkina punnitsee, arvioi ja haistelee näitä reaaliajassa sekä kvartaalin tai muutaman päähän. Yksilön on vaikea systemaattisesti panna siitä paremmaksi.

Ja samaan aikaan pumpataan lisää rahaa vielä markkinoille velkakirjaostoilla… IMO niiden stoppaaminen kerralla olisi ollut ihan ensimmäinen liike. Kyllä siellä markkinoilla on likviditeettiä riittävästi pitämään rahoitusolot säädyllisinä, riskit tulevat vain hinnoiteltua sitten oikein kun EKP ei ole polkemassa korkoja/riskilisiä.

Mutuilen niin että tämä alkaa jatkuvasti muistuttaa enemmän kesää 2008 USA:ssa ja Euroopassa. Toki kaikki inflaatioon liittyvät luvut ja anekdootit ovat nyt rajumpia kuin kesällä 2008.

Silloin kuten nytkin keskuspankeilla on inflaatiohuolia samaan aikaan kun kysyntä on vaivihkaa rapautumassa. Keskuspankki kiinnittää huomionsa inflaatioon, väheksyy kysyntään kohdistuvaa uhkaa rankasti.

Kesästä 2022 samoin kuin kesästä 2008 voidaan myöhemmin todeta, että keskuspankit toimivat poikkeuksellisen voimakkaasti jyrkkää suhdannevaihtelua edistävästi.

Osakkeet ovat eteenpäin katsovilla p/e-luvuilla Euroopassa suurin piirtein saman hintaisia kuin 14 vuotta sitten mutta USA:ssa selvästi kalliimpia.

Tulosennusteet ovat nähdäkseni paljon absurdimmin todellisuudesta irrallaan kuin ne olivat 14 vuotta sitten. Silloin ne olisivat voineet jopa täsmätäkin ilman finanssikriisiä. Ja finanssikriisi olisi ollut helppo välttää muutamalla erilaisella poliittisella valinnalla muutamalla avainhetkellä.

Mikä sattuma, mutta aamulla Varttia kuvatessa poimin talteen tämän kuvaajan kun sinä kävit mielessä (ehkä luen liikaa juttujasi Nostan tämän varmaan seuraavassa Vartissa).

Kuvaajassa siis SP500:sen 12kk eteenpäinkatsova EPS-ennuste (vihreä) sekä siitä laskettu forward P/E.

Huomatkaa miten pörssi laski (näkyy P/E-kertoimen laskun kautta) jo kuukausia ennen, kun tuo rullaava 12kk ennuste lähti loivaan laskuun. Lopulta pörssi oli pakitellut paljon enemmän, kuin tulosennusteet.

Ja itse finanssikriisin laukeaminen romahdutti molemmat.

Jos olisi vaikkapa kesällä 2008 uskonut lievään taantumaan, olisi osakkeet näyttäneet jo halvoilta…

Lisätään vielä tämä, kun samaa mieltä lyhyellä 5-10 vuotta aikavälillä.

Erittäin karhuiselta vaikuttaa jenkkilän asuntomarkkina, vaikkei tämä mikään vakavasti otettava indeksi ole. Hyvä kuitenkin muistaa mitä edellisessä rommaukksessa tapahtui pörssissä.

2001–02 suurin piirtein koko maailma taisi olla nihkeässä suhdanteessa. 2006–07 koko maailma oli supersuhdanteessa.

Kun siirrytään nihkeästä kysynnästä superkysyntään, se suosii suhteessa eniten huonoimpia firmoja.

USA:n large cap on pitkään painottunut hieman enemmän laatuun kuin muu maailma keskimäärin: hieman leveämpiä ja vähemmän volatiileja voittomarginaaleja, osinkoaristokraatteja, pitkiä hyviä tj-uria jne.

Oikeastaan se globaali flight to crap kulminoitui kesäkuussa 2007 mutta kesällä 2008 oli vielä mukavat jälkihöyryt. USA:n osakemarkkina ei ollut muodikas.

Siellä on myös instituutioiden ja ilmapiirin puolesta ollut aina hyviä lähtökohtia innovointiin perustuville globaaleille menestystarinoille. Mutta eipä siitäkään markkinan tasolla mitään preemiota maksettu kesällä 2008.

Viime aikoina ollut sitten taas eri tilanne. Muodit tulevat ja menevät

Kun etsin lisätietoa SP500:sta, niin törmäsin tällaiseen firmaan kuin Yardeni Research, Inc ja sen tuottamaan dataan. Esim alla joka ei nyt mitään katastrofia povaa.

Kuinka luotettava tämä yritys on, osaatteko sanoa?

Netti kun on täynnä “kaikemaailman dosentteja” huutelemassa, mutta mistäs näistä tietää tai teistäkään.

Yardeni tekee ison palveluksen sijoittajille kun postailee monipuolisesti kiinnostavaa ja hyödyllistä dataa ja graafeja ilmaiseksi.

Tulevien pistelukujen arvailu vertautuu astrologiaan. Se arvailu on finanssimaailman hyödytön rituaali. Itsekin olen siihen syyllistynyt, ja tunnen huonoa omaatuntoa asiasta.

FED:n ja ECB:n toimintamalleissa on vakava valuvika. Niiden pitäisi toimia proaktiivisesti mutta päätöksenteko on pitkään ollut reaktiivistä, valitettavasti. Kuinka useasti olemme kuulleet viimeisen 12kk aikana Powelin suusta kommentin; " We are prepared to take all necessary actions to bring inflation down, but we have to see the data first". Suoraan sanottuna mietin välillä ovatko keskuspankiirit aivan pihalla vai onko heillä joku toinen agenda, jonka tarkoitusperää en vain ymmärrä.

Tässä valossa näyttää erittäin todennäköiseltä, että vuosien 2004 - 2008 aikaiset tapahtumat USA:ssa, jotka johtivat finanssikriisin, tulevat jossain määrin toistumaan. Tunnen vahvaa “deja vu:ta” suhteessa kesään 2008

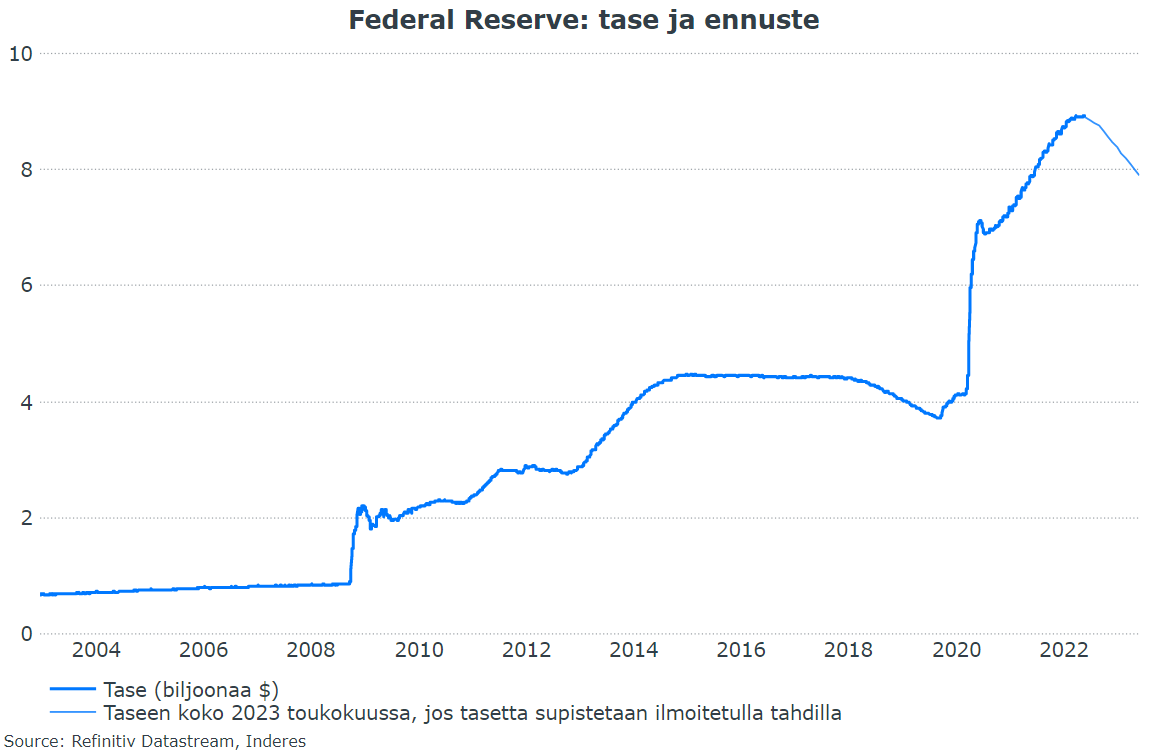

Hyvää kesäkuun ensimmäisen huomenta! Sulje silmäsi, nyt se alkaa, Federal Reserven QT nimittäin. Tahti on tällä kertaa kova: tasetta pienennetään suunnnilleen samassa suhteessa kuin sitä kasvatettiin elvytyksen aikoihin (ks. kuva). Kirjoitin tänään makrokommenttiin olennaisia asioita QT:sta, jota tässäkin ketjussa on jo laajalti käsitelty.

EKP petaa myös koronnosto-odotuksia ylöspäin. Toistaiseksi luonnollisesti vielä puhuva pää, mutta nämä kuitenkin vaikuttavat markkinoihin jo etukenossa.

Sudenkuopat liittyen syvän taantuman ennustamiseen

Katsotaan pientä alikehittynyttä maata jolla on erittäin yksipuolinen tuotannon rakenne, huonot instituutiot, heikko valuutta ja krooninen taipumus velkaantua vieraissa valuutoissa. Koskaan ei ole kovin pitkä matka siihen että tämä maa lipsahtaa talouskriisiin.

Ajatellaan että olisi joku kommentaattori joka vuosikymmeniä näkee aina ensimmäisten joukossa seuraavan kriisin enteet. Hänelle kertyy träkkiä.

Katsotaan suurta rikasta maata jolla on erittäin monipuolinen tuotannon rakenne, vankat instituutiot, korkean statuksen valuutta eikä minkäänlaista taipumusta velkaantua vieraissa valuutoissa. Syviä taantumia tulee harvoin.

Vaikka jollakulla kommentaattorilla olisi tosi pitkä ura, hänelle ei oikein voi kertyä träkkiä syvien taantumien ennustajana. Otanta on niin suppea että onnea ja taitoa on vaikea erottaa toisistaan.

Jollakin kertaa käy niinkin että joku on nähnyt briljantisti mehukkaat syvän taantuman ainekset etukäteen mutta finanssi- ja rahapolitiikan päättäjät onnistuvat juuri viime hetkellä rajaamaan potentiaalisesti syvän taantuman lieväksi.

Sudenkuopat liittyen lievään taantumaan

Aika paljon olen nähnyt sellaista ylimielisyyttä myös että ajatellaan että lievästä taantumasta sijoittajat surffailevat leppoisasti läpi. Ei välttämättä surffailla jos aivan takki auki ja henkisesti valmistautumattomina ollaan liikkeellä.

Verrataan kahta lievää taantumaa jotka kansantalouden lukujen perusteella muistuttavat kovasti toisiaan.

Kaikissa taantumissa jokin yritys nauttii rajusti piristyvästä kysynnästä, jokin menee konkurssiin ja näiden välillä on sitten koko kirjo muita kehityskulkuja ja kohtaloita.

Analyytikon vakiosanastoa on myyntimix.

Voi olla hyödyllistä miettiä tällaista konseptia: millaisella mixillä tietty taantuma iskee yrityskenttään ja sitä kautta pörssisentimenttiin

millaista kysyntää varten mikäkin firma on asemoitunut

toteutuva kysyntä

kustannusten hallinta / leikkaaminen

vakavaraisuus ja maksuvalmius

Se mix millä lievä taantuma iskee yrityskenttään voi olla pörssisentimentin kannalta erittäin myrkyllinen tai erittäin lempeä tai jotain siltä väliltä.

Se miten koronataantuma länsimaissa iski yrityskenttään oli ainutlaatuisen lempeä pörssitunnelmien kannalta. Oli syvä taantuma joka oli pörssiyhtiöiden kannalta lempeämpi kuin melkein mikä tahansa normaaliin suhdannesykliin liittyvä lievä taantuma.

Matalasuhdanne 2001–02 iski länsimaiden yrityskenttään pörssitunnelmien kannalta paljon myrkyllisemmin kuin kansantalouden lukujen perusteella voisi kuvitella. Länsimaat häilyivät 2001–02 erittäin lievästi miinusmerkkisen kasvun, nollakasvun ja nihkeän mutta plusmerkkisen kasvun välillä.

Lisäksi 2001–02 oli sellaisia luottamusta rapauttaneita tekijöitä jotka eivät lopulta juurikaan ehkä kansantalouden luvuissa näkyneet mutta pörssitunnelmissa kylläkin.

Alla oleva yhdistelmä voi aivan hyvin aiheuttaa pörssiin brutaalin laskumarkkinan:

korkeat arvostustasot ennen taantumaa

lievä taantuma

pörssisentimentin kannalta epäonninen mix sen suhteen miten taantuma iskee mihinkin bisnekseen