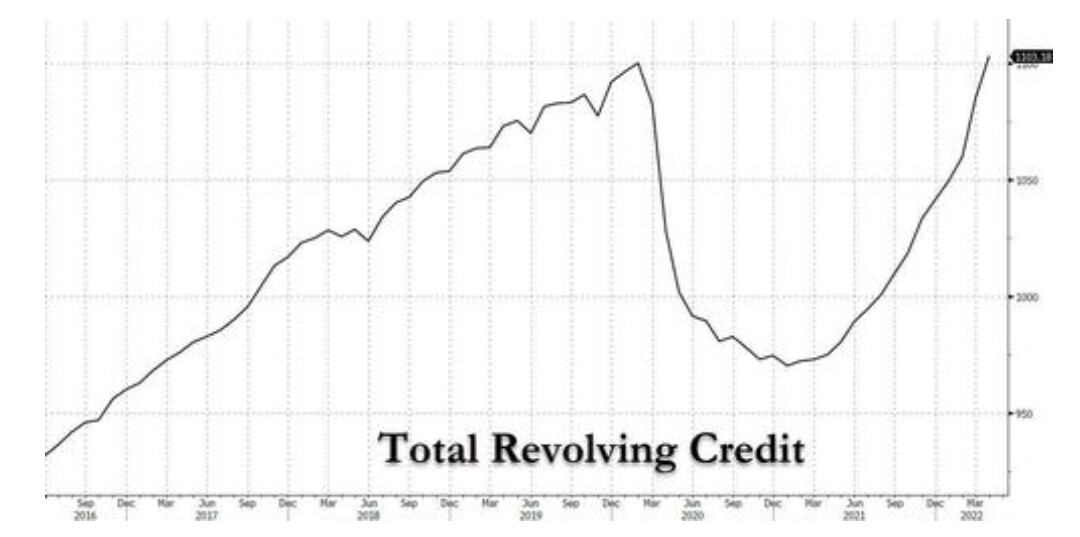

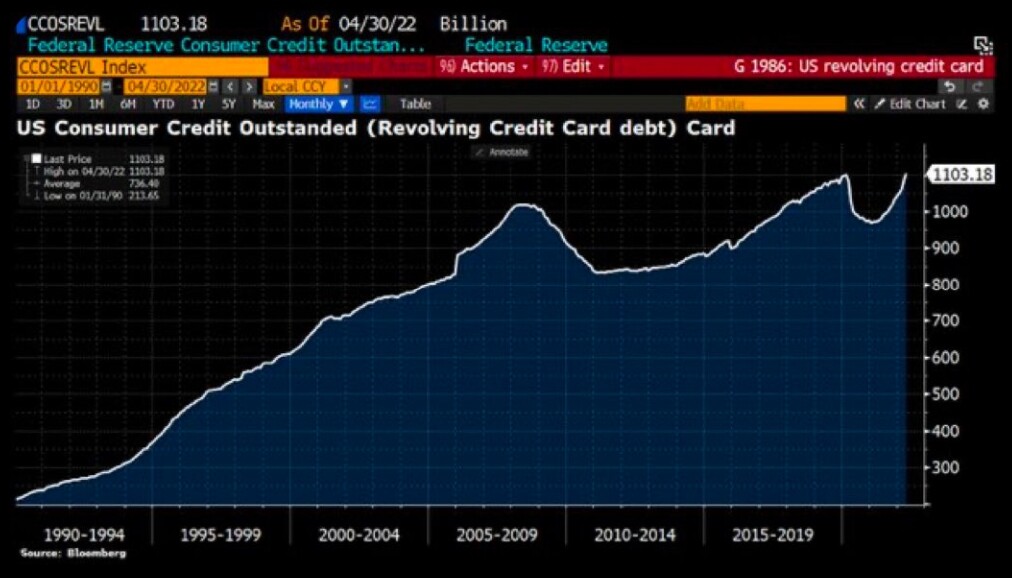

Luottokorttivelka viittaa siihen että ylimääräiset säästöt eivät ole mitenkään optimaalisesti jakautuneet U.S. kotitalouksien kesken pitääkseen yllä kulutusta ja siten vaimentaakseen laskusuhdannetta.

Näyttää siltä että ylimääräiset säästöt ovat kasaantuneet suhteettoman paljon niille kotitalouksille jotka yleensäkin ovat ylijäämäisiä ja joiden kulutuskäyttäytymiseen ylimääräinen 10 000 tai 20 000 dollaria säästöjä ei juurikaan vaikuta.