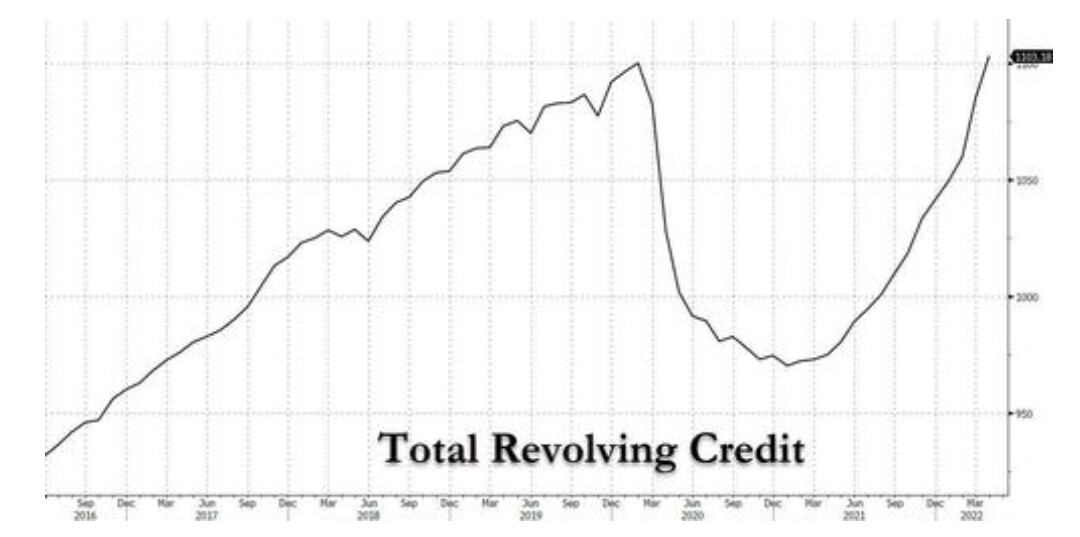

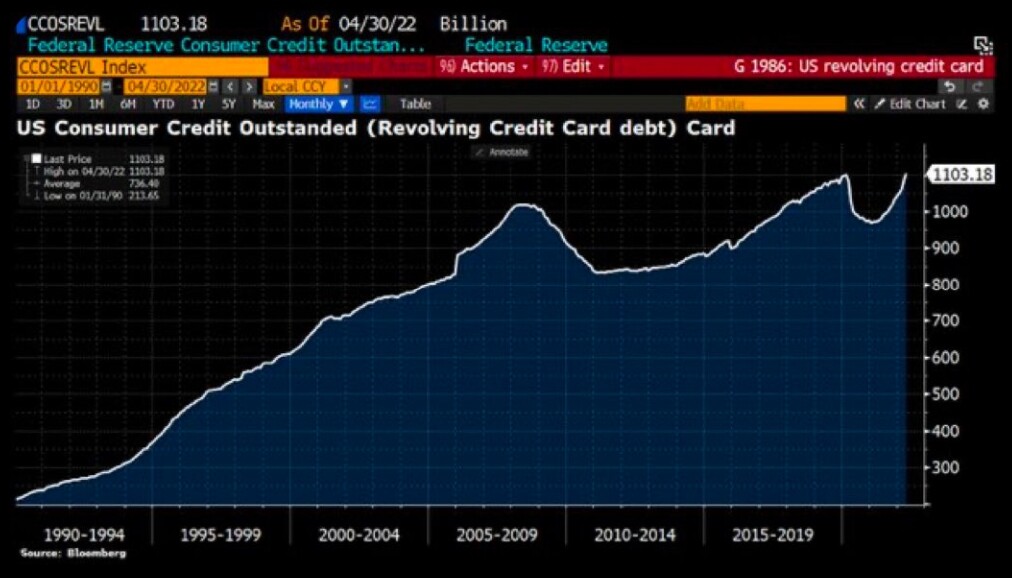

Selvästikin kotitalouksien “ylimääräiset säästöt” (“excess savings”) on se suurin yksittäinen positiivinen aspekti pörssiyhtiöiden tulosnäkymien kannalta. Muuten ne näyttäisivät olevan junaonnettomuus hidastettuna.

Sellainen synkistely, josta huomaa että synkistelijä unohtaa nuo kertyneet säästöt ihan kokonaan, on hieman hassua.

Toisaalta taas noiden säästöjen ylenmääräinen hehkuttaminen voi olla vaarallista.

Kotitalouksien

- vakavaraisuus (oma subjektiivinen kokemus sekä objektiivisuuteen pyrkivä ulkopuolinen arvio)

sekä - maksuvalmius

on vaihdellut aikojen saatossa. Voisi ajatella että nämä ovat olleet tosi hyödyllistä tietoa joka olisi auttanut ennustamaan reaalitalouden ja pääomamarkkinoiden tulevia vaiheita.

Mutta jos katsoo esimerkiksi taantumien ennustamista ja niihin liittyvien tulospudotusten mittaluokan ennakointia…

… ilmeisesti kenelläkään ei oikein ole träkkiä siitä että kauhean taitavasti olisi osannut vuosikymmenien mittaan noita kotitalouksien taseita käyttää ennustamisessaan.

Alla oleva hävyttömän jälkiviisaasti. Enhän itsekään mitään ennusteluja saa oikein muuten kuin tuurilla.

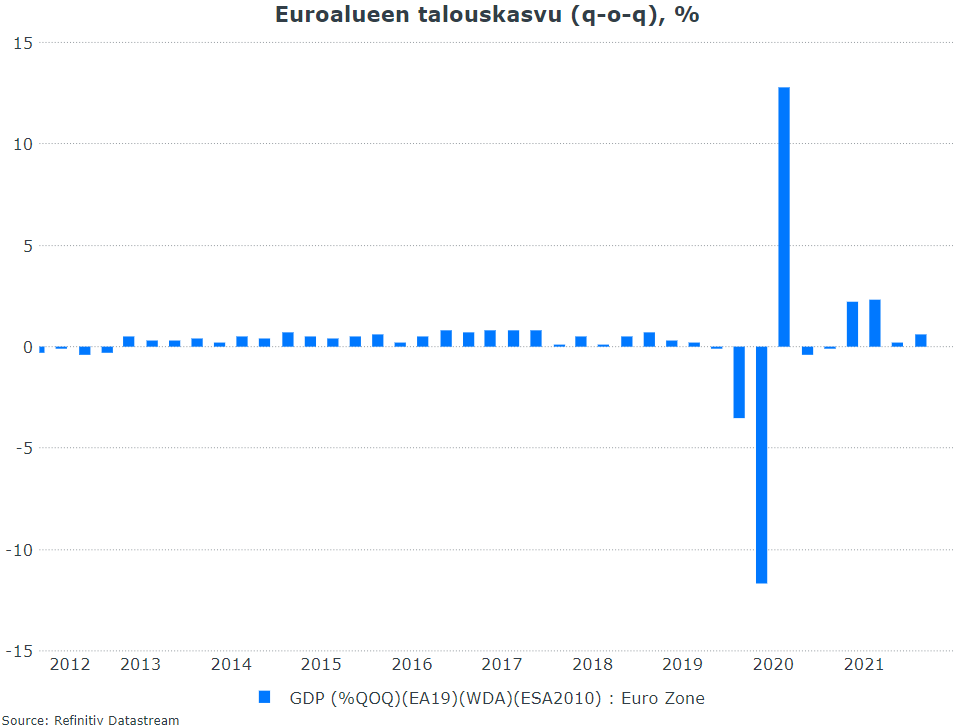

Mutta siis tosiaan jälkiviisaasti kaikkein ilmeisin kotitalouksien taseisiin liittyvä tilaisuus ennustelijoilla loistaa oli 2007. Taseita ja asuntomarkkinan dynamiikkaa kun katsoi vuoden 2007 lopussa, tuskin USA:ssa oli mitään vaihtoehtoa melko kivuliaalle deleveroinnille. Vähintään lievä taantuma oli väistämätön.

Tuotakaan ei ekonomistien valtavirta nähnyt ennalta kuten ei mitään muutakaan taantumaa kai ikinä?

Kun asetelmat ovat nyt muuten niin karut, millä kompetenssilla ja näytöillä joku hehkuttaja ennustaa että nuo kertyneet säästöt pelastavat tilanteen?

Joskus parin vuoden päästä on sitten mahdollista hahmottaa millä logiikalla kotitaloudet suhtautuivat säästöihinsä tilanteessa jossa

- reaalipalkat sulivat

- kysyntä oli edelliset kaksi vuotta vinoutunut suosimaan pörssiyhtiöitä (varsinkin markkina-arvoiltaan suuremman pään pörssiyhtiöitä) muun yrityskentän kustannuksella

ja - oli epävarmuutta siitä voiko assetteihin (asunnot, osakkeet, bondit jne.) suhtautua niin kuin yleensä eli mark-to-market

Miksi minusta näyttää siltä että globaalisti junaonnettomuus hidastettuna pörssiyhtiöiden tuloksissa?

Koska kova optimismi kohtaa harvinaisen epäonnisten vaiheiden kautta (Putin jne.) huomattavasti ankeammat reaaliteetit.

Olen erittäin skeptinen. Silti varaudun toki henkisesti siihenkin että ylimääräiset säästöt siirtyvät optimaalisesti kulutukseen ja investointeihin ja pelastavat päivän.