Tässä vielä ennusteet kokonaisuudessaan

29 tykkäystä

Otetaan Inderes-yhteisöstä tarkasteluun tällainen porukka – epäilemättä aika merkittävä osa:

- kunnon osakepoimijoita – ei mitään kaappi-indeksoijia

- sijoitustoiminta tosi Helsinki-painotteista

- bumtsibum-osasto ei pörssissä juurikaan kiinnosta

Katselin taas noita Helsingin pörssiyhtiöiden ttm-liikevaihtoja sekä ttm-tuloksia.

Edellä mainitulle porukalle riittänee se että otetaan 30 % pois salkkuyhtiöiden ttm-tuloksista ja päästään ehkä lähelle sitä mitä firmat keskimäärin syklien yli tienaavat.

Nämä tämän hetken ttm-tulokset ovat posketon pörssiyhtiöiden supersuhdanteen anomalia.

Miten tuleva inflaatio vaikuttaa asetelmiin? Jos Q3.2022:lla hintataso on 8 % korkeampi kuin vuotta aiemmin ja jos liikevaihtojen inflatorinen kasvukomponentti on tuo sama 8 %…

… ttm-liikevaihtoihin tulee yhdessä kvartaalissa 2 % lisäys inflaatiokomponentista.

Riittävän pitkällä aikavälillä inflaatio siirtyy täysimääräisesti tuloksiin ja pörssikursseihin.

Lyhyellä aikavälillä osakekursseja liikuttelevat ihan muut tekijät kuin se että ostolaidalla innokkain ostaja aina nostaisi kiltisti ostotarjoustaan inflaation tahtiin.

5 tykkäystä

Lehdistötilaisuus alkaa juuri. Sitä odotellessa kirjoitin nopean kommentin (itse päätöksestä):

23 tykkäystä

3 tykkäystä

Auttaako koronnosto tässä tapauksessa inflaatioon.

Energian hinnan nousu,ruuan hinnan nousu ja kulutustarvikkeiden kuten kodinkoneiden hinnan nousu ei mielestäni johdu lisääntyneestä kulutuksesta, vaan syyt ovat kuten tiedämme ihan muualla.

Mielestäni todelliset syyt, joista media ei juuri ole puhunut, ovat muualla.

Syyt ovat rahapoliittisia, ei talouspoliittisia.

USA:n nostettua jo useamman kerran korkoa tulee ero dollarin ja euron välillä liian suureksi.

Mielestäni tämä johtaa talletuspakoon eurosta ja osoitteena on dollari.

Eikös tämä ole se todellinen syy, vai menikö Marianne ihan metsään.

T. Timppa

9 tykkäystä

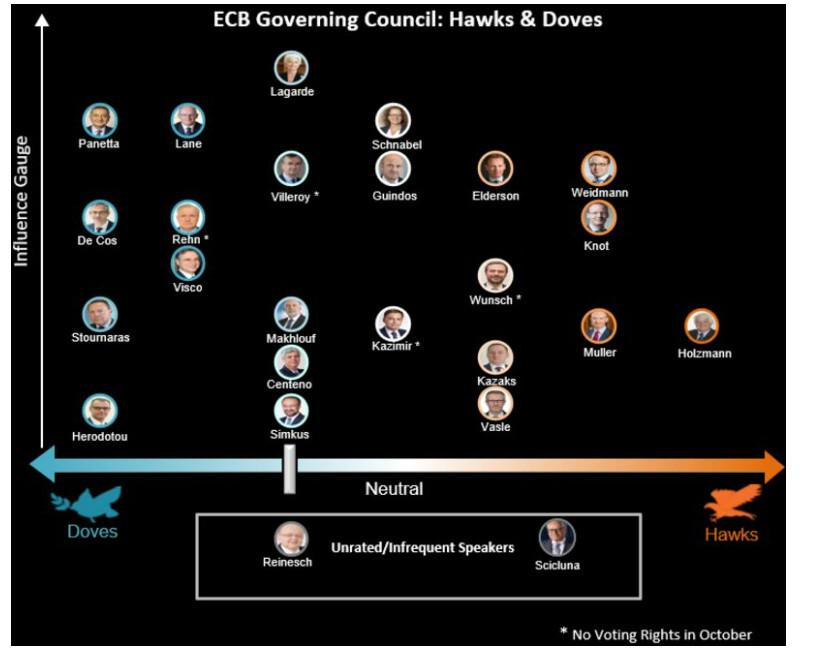

Lehdistötilaisuus alkoi. Tällä kertaa kokoustettiin Amsterdamissa, jossa muuten vaikuttaa yksi EKP:n inflaatiohaukoista: Alankomaiden keskuspankin pääjohtaja Klaas Knot.

@_Niittari kiitos kommentista ja olet oikeilla jäljillä. Kyllä tämä tarjontapainotteinen inflaatio haastaa rahapolitiikan tehokkuuden, sillä kuten tiedämme, EKP ei voi korjata tarjontahäiriöitä tai vaikuttaa energian hintaan. Ero dollarin ja euron välillä tarkoittaa inflaation näkökulmasta sitä, että tuontituotteet (dollarimääräiset) kallistuvat edelleen. En kuitenkaan ihan talletuspakoa pidä näiden tekijöiden vuoksi todennäköisenä, samanlaisessa tilanteessa (lähellä pariteettia) on oltu aikaisemminkin viimeisen kymmenen vuoden sisällä

22 tykkäystä

Lagardelta kysyttiin, onko koronnostolla välitöntä vaikutusta inflaatioon. Vastaus on luonnollisesti ei, sillä rahapolitiikalla vaikutetaan vain välillisesti reaalitalouteen. Tyypillisesti (ainakin mitä omista taloustieteen oppikirjoista aikoinaan luin) rahapolitiikan välittyminen kestää kuukausia, noin puolisen vuotta lienee hyvä arvio. Siksi rahapolitiikkaa pitäisi osata ennakoida.

29 tykkäystä

Nyt Lagardelta kysyttiin ennusteiden epätarkkuudesta. Hän puolusteli keskuspankin tarkistuksia sillä, että kaikki olivat väärässä ja Ukrainan sotaa oli mahdoton ennakoida. Lagarden mukaan 3/4 ennustetarkistuksista johtuu puhtaasti energiahinnoista ja loput odotettua pidempään kestäneitä tarjonnan pullonkauloista. Puhtaasti tarjontatekijöistä on siis hänen mukaansa kyse.

30 tykkäystä

Lehdistötilaisuus päättyi, kovin uutta ja erikoista ei sen loppupuolella enää tullut ilmi. Olen muuten pohtinut, että pitäisikö tätä “keskuspankkiliveä” jotenkin uudistaa. Yhtenä kevyenä toteutustapana olisi tehdä Inderesin somekanavassa, esim. Instassa live, jossa käsittelisin korkopäätöksiä reaaliaikaisesti. Kysynkin teiltä, olisiko tämä mielestänne hyvä idea kokeilla, vai pysytäänkö nykyisessä formaatissa?

Edit. yritin tehdä tähän kyselyä, mutten tainnut onnistua ![]() Onneksi @musa_2 pelasti ja kysely siis alla.

Onneksi @musa_2 pelasti ja kysely siis alla.

50 tykkäystä

7 tykkäystä

Spämmään ketjua täysin eri aiheella kuin tää ajankohtaisin eli EKP.

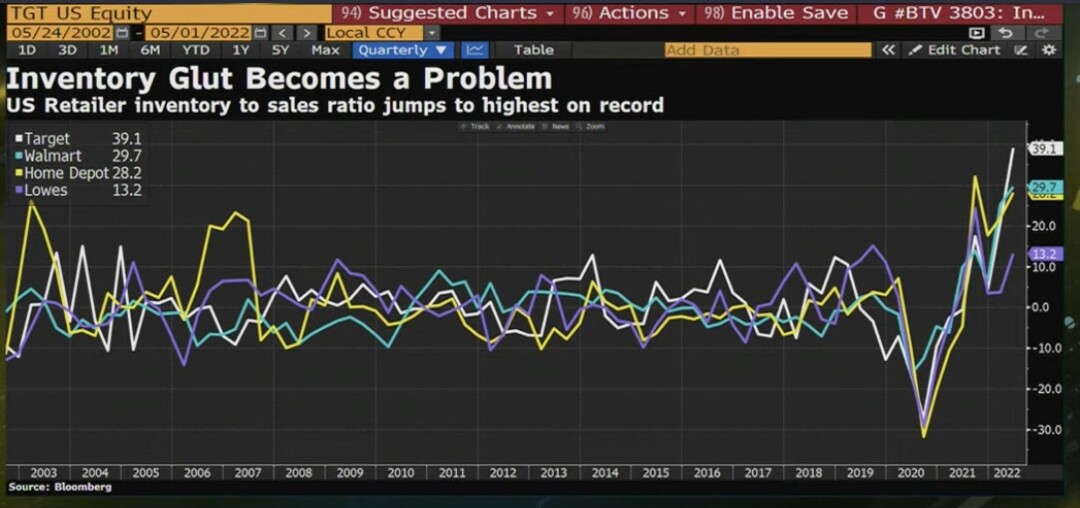

Home Depot on asunto/sisustus/kotoilu/pihanlaittobuumien hovihankkija.

Ja tämän yksittäisen jättifirman johdon ahneus–pelko-sykleillä on nollaa suurempi vaikutus talouden painamisessa taantumaan.

Vuonna 2006 ja vuoden 2007 alkupuoliskolla HD löi aggressiivisesti vetoa sen puolesta että asuntobuumissa oli vain pieni ilmakuoppa.

Sitten H2.2007 hätäjarrutus.

Teette sen taas, hattu päästä ![]()

16 tykkäystä

Olen juuri tänään tutkinut näitä Walmart ja HD tyyppisiä yhtiöitä, ja niiden käyttäytymistä inflaaatio ympäristössä. Homma vielä kesken, täytynee etsiä verrokkeja jotka eivät olleet kasvuyhtiöitä (ideoita otetaan vastaan. 1970 luvun firmoija pref)

Noista kasvaneista varastoista nostaisin sellaisen huomion että varastot kasvavat jo kasvavien tuotehintojen takia. Eikä working capital ole siten mielestäni mahdollista pienentää entiseen malliin. Sama oli huomattavissa 1970 luvulla ainakin alustavasti.

Tämän huomioon ottaen näen isoja ongelmia siinä että toimijat kuten Target tai HD pystyisivät laskemaan varastonsa tason inflaatiota edeltävälle tasolle. Tämä tarkoittaisi suurempaa sitoutunutta pääomaa.

6 tykkäystä

Minkä takia ohjauskorkoa ei nostettu jo nyt, vaikka EKP on auttamatta liian myöhässä? ![]()

Lagarde sanoi, että eivät halua nostaa ohjauskorkoa ns “liian puskista”, kun kerran ollaan oltu niin kauan negatiivisen koron puolella ja edellisestä nostosta on niin pitkä aika. ![]()

Onko tämä todellakin vain ns “at courtesy” vai pelataanko tässä vain aikaa, jotta keksittäisiin joku kani hatusta vedettäväksi, jolla saataisiin tuettua heikointa lenkkiä, eli Italiaa? ![]()

Ensimmäinen 0.25% nosto on aika tuhnu ja seuraava tulee vasta syyskuussa. Tässä on pitkä kesä edessä näitä inflaatio-lukemia tuijotellessa.![]()

Ja toinen kyssäri olisi, että mitä tuo fraqmentation (eli pirstaloituminen) oikein tarkoittaa tässä yhteydessä?

Edit. Kokeilin nyt kepillä jäätä, että riittääkö mulla “natsat” tänne pörssien suunta ketjuun. ![]()

![]()

23 tykkäystä

Taannoin, vuosia sitten, EKP tappoi orastavan talouskasvun ja käänsi sen uudestaan laskuun kahdella perättäisellä pienellä, mutta yllättävällä koronnostolla. Voisi väittää melkein virheestä oppimiseksi.

13 tykkäystä

Nykyinen keskuspankki politiikka perustuu oikeestaan täysin ”yllättämättömyyteen” siihen, että markkina tietää jo etukäteen mitä keskuspankki on tekemässä. Tämä on iso muutos historiasta missä markkinat yllätettiin.

Kun markkina tietää mitä on tulossa se voi alkaa korjata ja hinnoitella sitä.

Pitkät korot ovat tärkeämpiä kuin lyhyet, odotukset vaikuttavat pitkiin korkoihin enemmän kuin lyhytaikainen yllättävä rahapolitiikka. → Ei pyritä yllätyksiin vaan “talk the talk” “Strong vigilance jne.”

vihjailua mitä aijotaan tehdä, ilman että luvataan varsinaisesti mitään. → Vaikutetaan korkoihin jo ennen niiden nostoa. Huomaatteko miten Euribor on lähtenyt nousuun jo EKP PUHEISTA että se “saattaa” nostaa korkoja?

Tämä on mahdollisesti myös syy miksi EKP halusi odottaa yhden kk. 0.25% nosto nyt olisi tullut markkinalle yllätyksenä?

"“Since I’ve become a central banker, I’ve learned to mumble with great incoherence. If I seem unduly clear to you, you must have misunderstood what I said.” Alan Greenspan 1987

Strong vigilence on siis aikanaan syntynyt ilmaus jota EKP käytti tiedotteissaan kun aikoi nostaa korkoja, se oli epäsuora tapa sanoa (siten että ei olla laillisesti vastuussa) että korkojen nosto on tulossa.

Julkinen ”salaisuus”

8 tykkäystä

Tervetuloa kommentoimaan ![]() EKP on tässä asiassa ollut omien puheidensa vanki: se on kertonut, ettei korkoja nosteta ennen kuin velkakirjaostot saadaan päätökseen.

EKP on tässä asiassa ollut omien puheidensa vanki: se on kertonut, ettei korkoja nosteta ennen kuin velkakirjaostot saadaan päätökseen.

Mitä tuohon Italian tukemiseen tulee, niin luulen että keskuspankki kaivaa elvytysohjelmansa uudelleen käyttöön, jos Italian korot hiipivät kipurajalle. Eli yhdistelmä koronnostot ja velkakirjaostot jollakin viritelmällä ei ole poissuljettu (tässä makroartikkelissa aihetta käsittelin)

21 tykkäystä

Juuri näin, puheiden rooli ja ennakoitavuus on selvästi korostunut finanssikriisin jälkeen. Muun muassa Fedin entinen pääjohtaja Ben Bernanke on puheissaan todennut, että rahapolitiikka on 98 %:sti puhetta ja vain 2 % on tekoja. Aika osuvaa.

18 tykkäystä

Varastojen purkaminen paniikissa on disinflatorista.

Eli sikäli kun inflaatioraportteihin ilmaantuu “positiivisia” yllätyksiä, kannattaa miettiä onko kyse tarjonnan pahimpien pullonkaulojen avautumisesta (hyvä juttu) vai kysynnästä (marginaalien kannalta huono).

7 tykkäystä

“Easy to see -30% S&P500 scenario…” Jopa minunlaiselle karhulle tällainen lausahdus kuulostaa pelottavalta. Tuolla laskulla päästäisiin about oman targetin alalaitaan, mutta en sen toteutumisen mahdollisuutta todennäköisenä pitäisi.

Nordean ja OP:n näkemykset on aika vastakkaisia, ihan näin sivuhuomautuksena.

1 tykkäys