Vuoden ensimmäisen puoliskon viimeinen Vartti ulkona. Jään huomenna kesälomalle. ![]()

Muutama huomio.

Fedin jäsenten korkoennusteet. Kohtapuoleen ohjauskoron pitäisi jo laskea, rajun nostelun jälkeen.

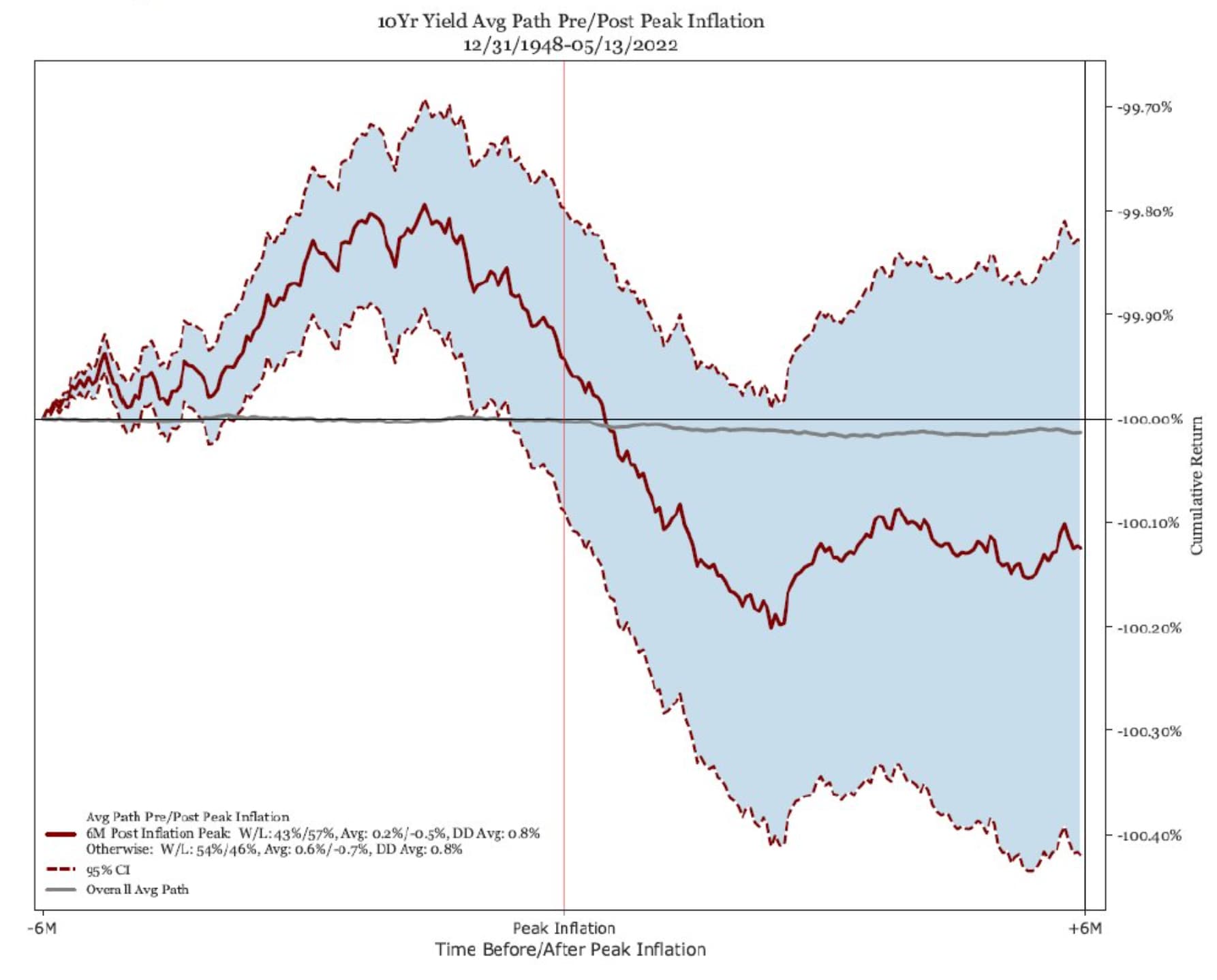

Keskimäärin korkomarkkina haistaa ensimmäisenä inflaatiokäänteen…

10v:n korko kävi tiistaina huipuissa, joten ihan vielä ei käännettä julisteta mutta korkomarkkinaa kannattaa seurata.

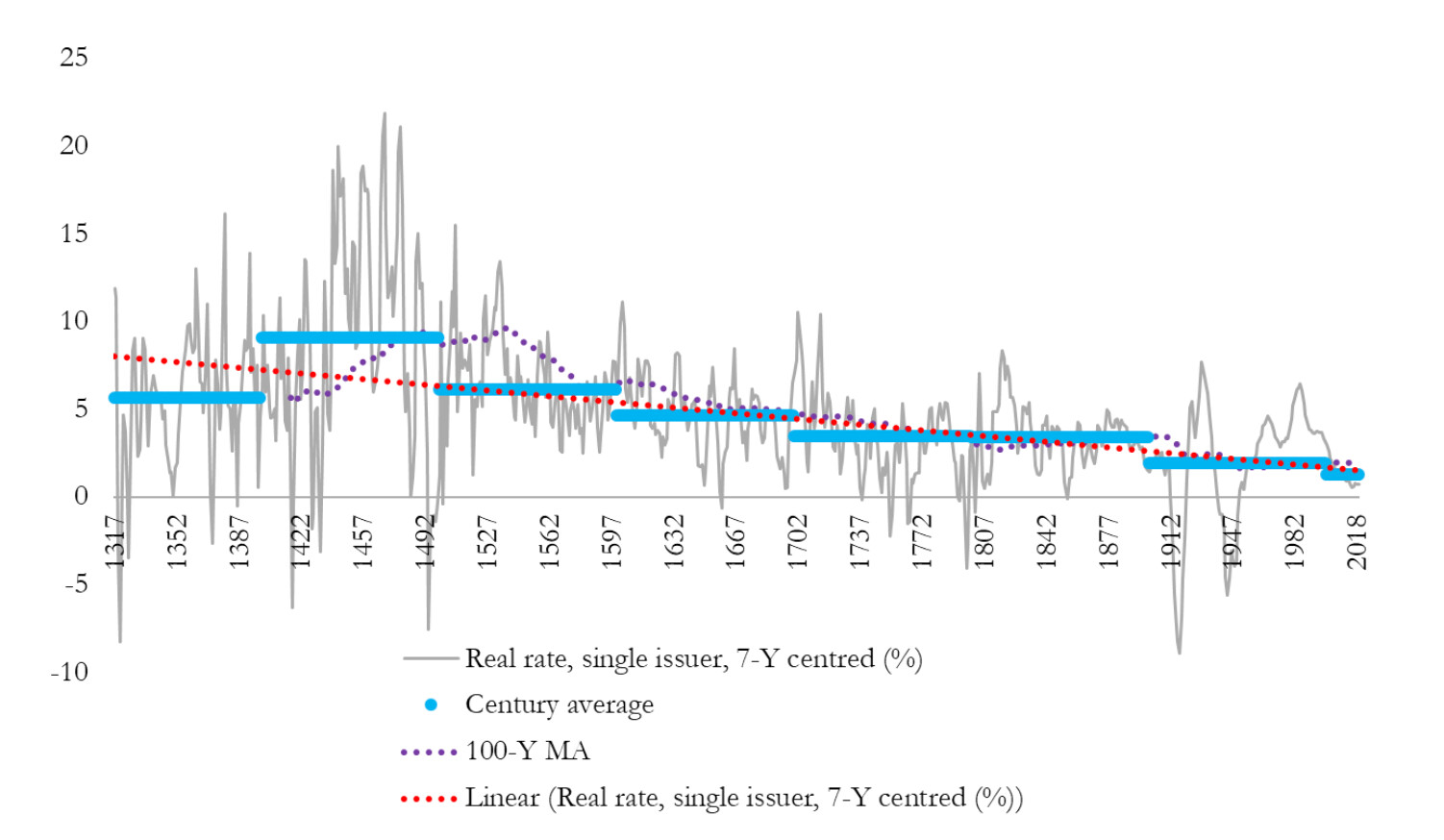

Isossa kuvassa korot laskevat… syystä tai toisesta! ![]() Tietysti korot voivat nousta kymmeniksikin vuosiksi, mutta myös talouskasvun aineksia miettien (väestönkasvun lopahdus, tuottavuuden kasvun hidastuminen) korot pitäisi isossa kuvassa pysyä suhteellisen matalalla.

Tietysti korot voivat nousta kymmeniksikin vuosiksi, mutta myös talouskasvun aineksia miettien (väestönkasvun lopahdus, tuottavuuden kasvun hidastuminen) korot pitäisi isossa kuvassa pysyä suhteellisen matalalla.

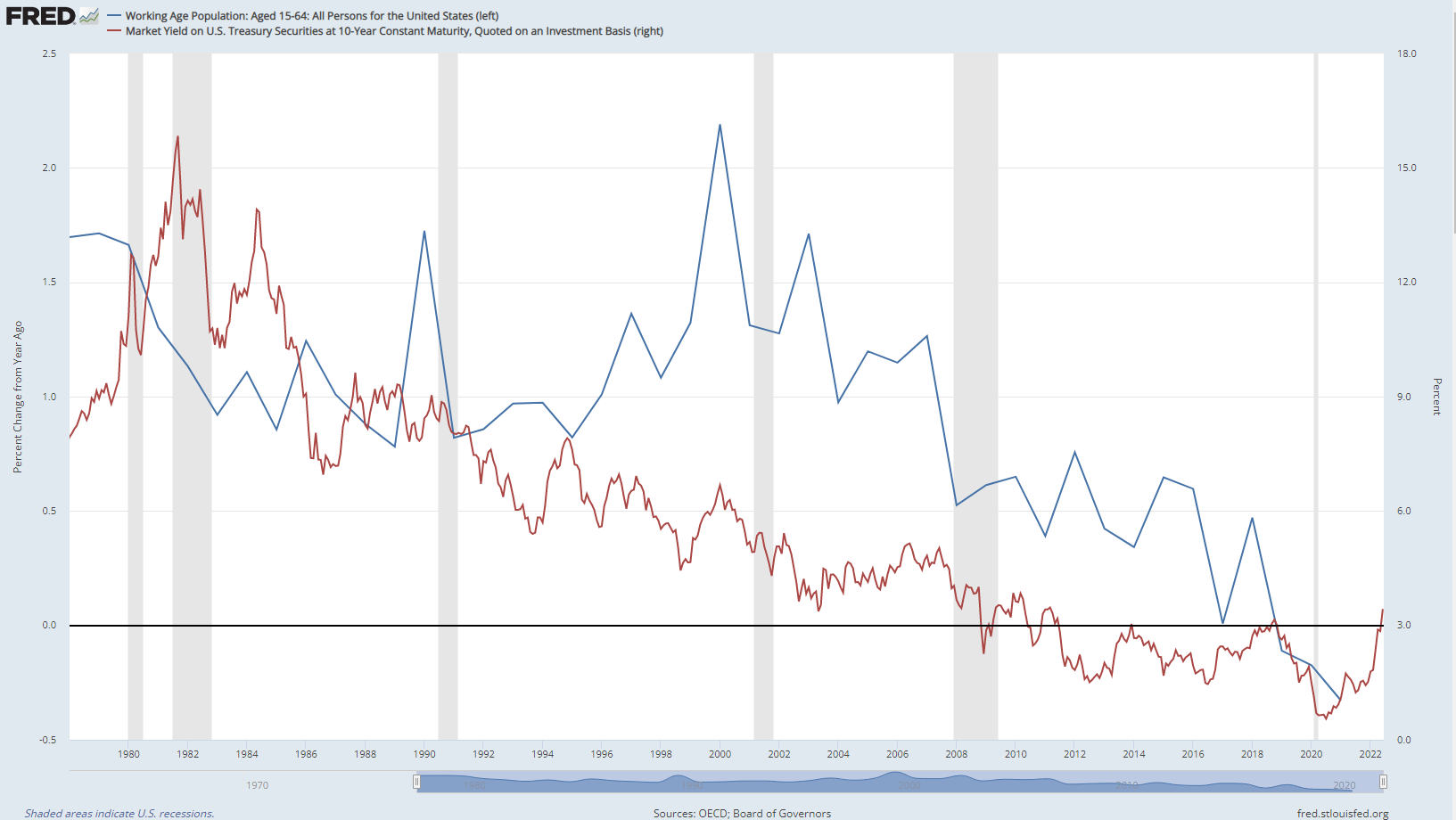

USA:n työikäisen väestön kasvu ja 10v:n korko:

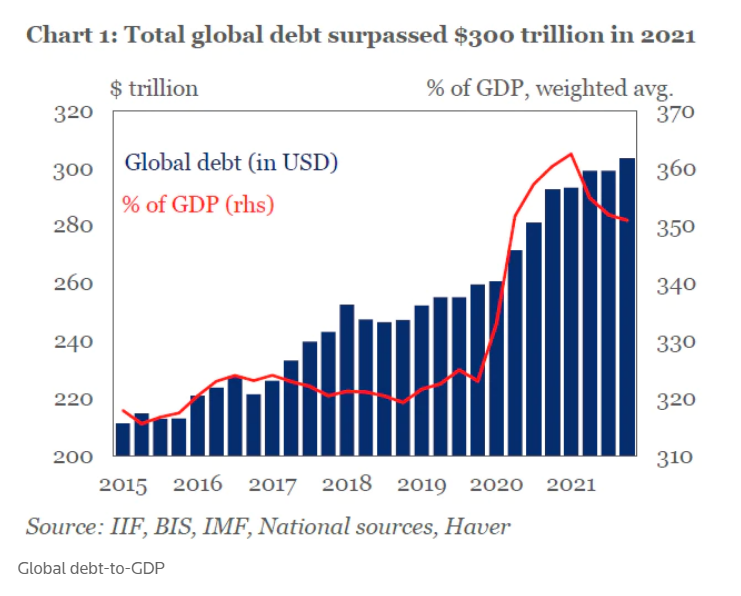

En tykkää dramatisoida velalla: siitä saa helppoa populistijuttua irti somessa ja yritän välttää tuollaisia helppoja heittoja.

Ei sitä silti pidä unohtaakaan: maailmassa on ennätysmäärä velkaa yrityksillä, valtioilla ja kotitalouksilla. Se tekee systeemistä alttiimman häiriöille. Sen ei tarvitse kriisiytyä, mutta velkataakan sulattelu maksaa aina jollekin jotain mikäli talouskasvu ei kuittaa sitä.

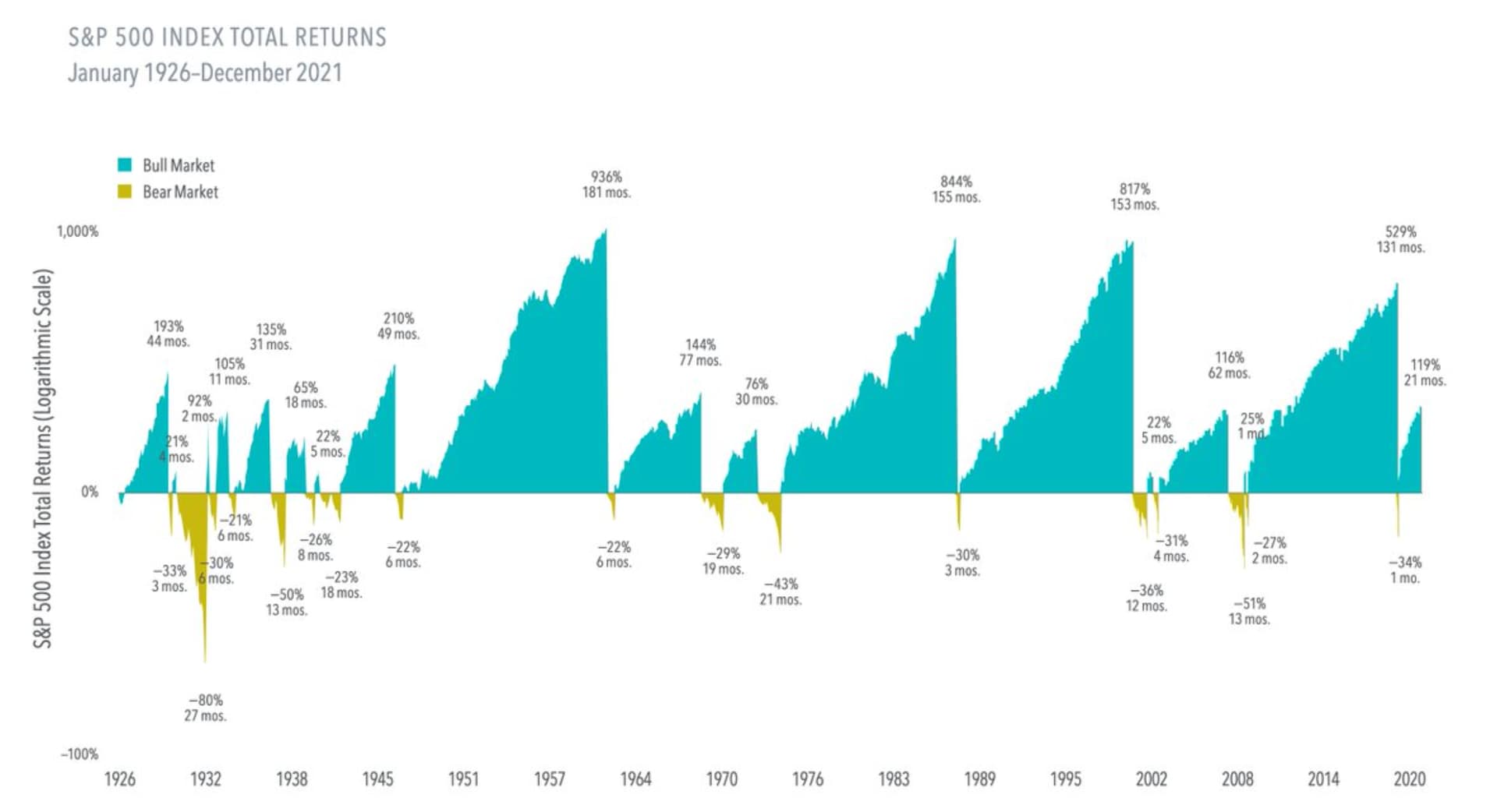

Snadi “chart crime”, mutta nousumarkkinat tuppaavat olemaan isompia ja pidempiä, kuin laskumarkkinat. Pörssistä ei siis kannata pysyä poissa, jos uskoo firmojen arvonluontiin pitkällä aikavälillä. ![]()

Arvostuskuva tervehtyy, jos tulokset kestävät…

Buffett-indikaattori globaalilla tasolla ei puhu vielä halvan markkinan puolesta, ellei firmat pysty repimääm BKT:sta alati isompaa siivua itselleen.