Lokakuussa 1973 iski – ihan puskista --maailmantalouteen sellainen ilmiö kuin weaponization of energy.

En keksi yhtään aspektia millä Eurooppa on nyt paremmissa asemissa kohtaamaan energiashokin kuin lokakuussa 1973.

Keksin monta aspektia jotka ovat huonommin.

Tässä tarvitsen apuanne arvoisat toverit. Mitä myönteistä minulta on jäänyt huomaamatta?

Tulevia osakekursseja en lähde millään näyttävillä salkkumanöövereilla veikkailemaan. En ole ikinä kuullut kenestäkään joka olisi valtavien osakepainon vaihteluiden kautta luonut lisäarvoa koko sijoitusuran loppusaldoon. Moni on noilla operaatioilla salkkunsa kosauttanut.

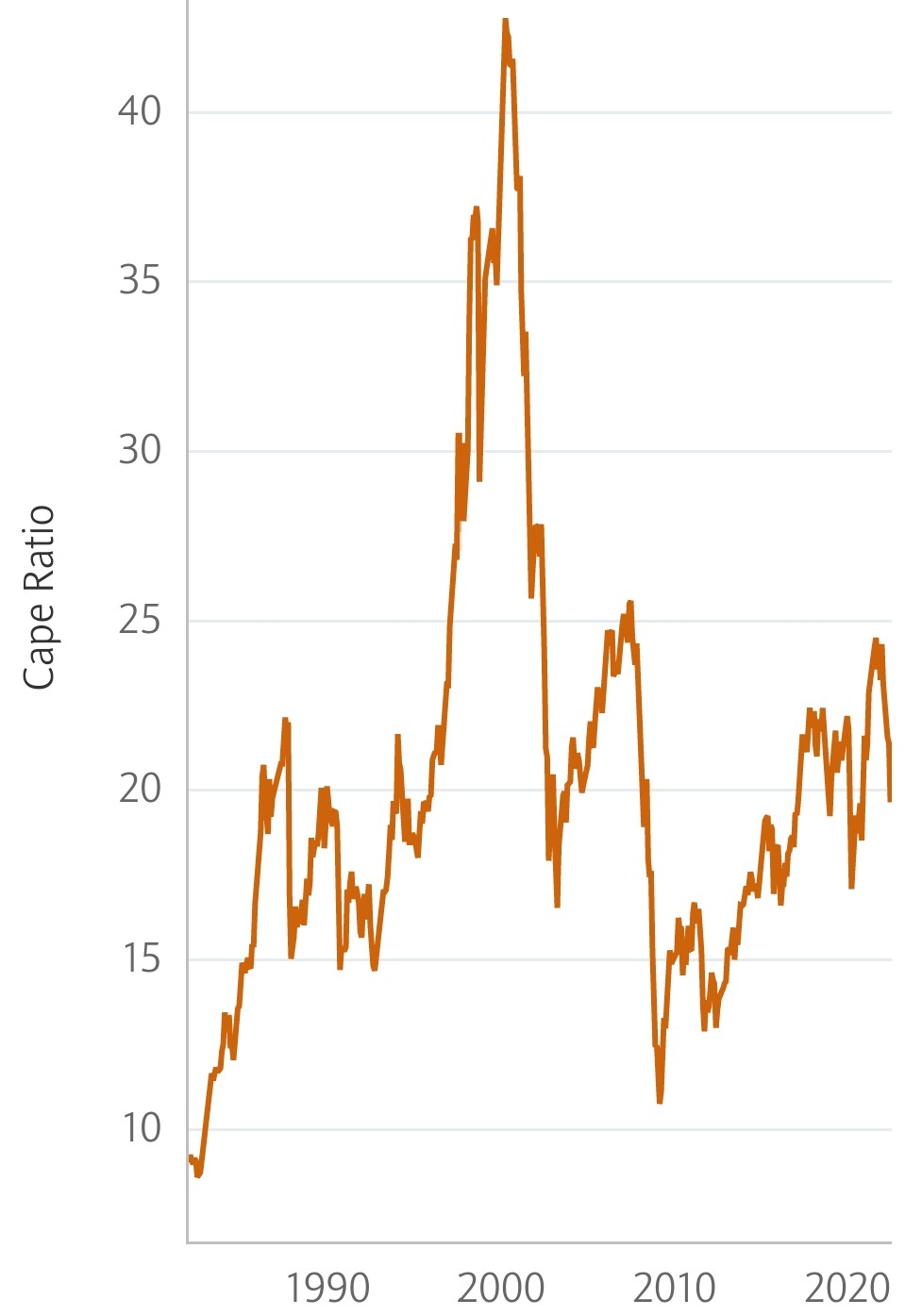

CAPE:lla vähän vajaat 20x, p/s:llä 1,3x ja p/b:llä 1,8x europörssien kursseissa on nähdäkseni sisällä tällaista:

- ei hyviä eikä heikkoja vaan kädenlämpöisiä tuloksia pitkällä aikavälillä

- ei hyviä eikä surkeita vaan kädenlämpöisiä rahoitusoloja pitkällä aikavälillä

- lähikuukausien ja lähivuosien epävarmuustekijät eivät oikeuta ylimääräistä riskipreemiota

Alijäämät kasvavat koska taantuma ja energiasubventiot. Tämä pakottaa EKP:n pikemminkin QE:hen kuin QT:hen. Korkoja täytyy nostaa jotta pienet rippeet EKP:n uskottavuudesta säilyvät.

Skitsofreninen sekasotkurahapolitiikka ja stagflaatiopainajainen edessä?

Jään seuraamaan tilanteen kehitystä normaalia isomman käteispossan kanssa. Ei tosiaan kuitenkaan mitään sen kummempaa yritystä suojautua kurssilaskua vastaan.

https://twitter.com/liepukka/status/1555802181328044037?t=Fdmhn9GzbqN-SjDSo2XFhQ&s=19

Suomi ei tässä nyt edes pahimmasta päästä Euroopassa:

Vihreällä ECRI:n 21 kansantalouden (joissa mukana kaikki maailman isoimmat kansantaloudet) long leading -suhdanneindeksi. Ja tuossa ei edes vielä näy tämä Euroopan energiakriisin viimeisin eskaloituminen.

Sinisellä noiden maiden keskuspankkien rahapolitiikan kiristys/löysennysdiffuusio. Kiristäminen keskilinjasta ylöspäin graafilla.