Muutama poiminta aamun Vartista.

Euroopan talousyllätykset eivät ole edes niin negatiivisia:

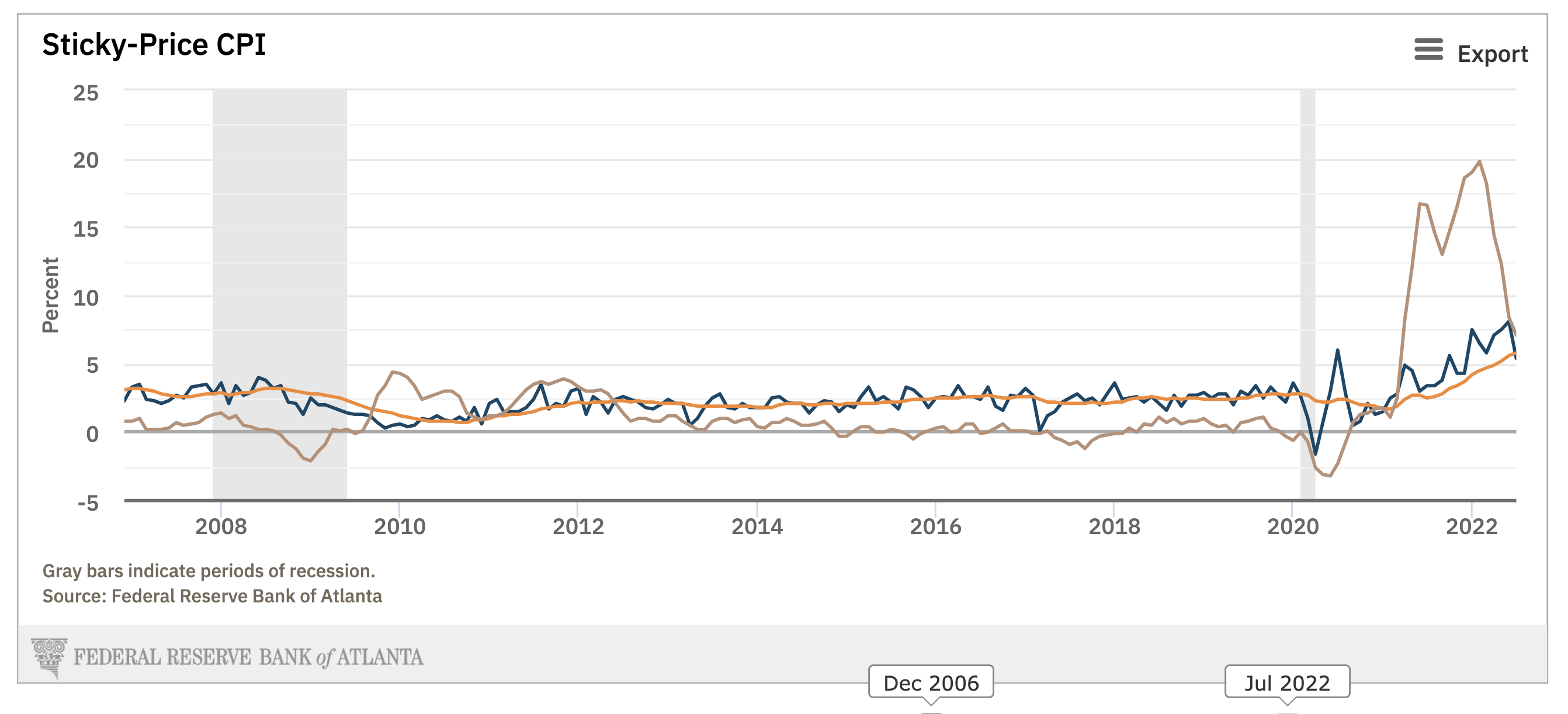

Videon ydinteema pyöri deflaation ympärillä. Olen kyllä seurannut uutisia: pohjainflaatio on edelleen kiusallisen korkealla, kuten vaikka tästä Atlantan Fedin käppyrästä (oranss) näkee. Ruskea on “flexible” pohjainflaatio ja sininen vastaavasti tahmea, mutta vuositason sijaan kuukausitasolla.

Mutta disinflatoriset tai jopa deflatoriset elementit kiertävät kuin hait inflaatipaattia. Muistutan jälleen, että jos hinnat edes jää paikalleen korkealle tasolle, inflaatio tulee painovoiman lailla alas kohti 0 %:ia. Jos hinnat laskee korkeilta tasolta, mennään äkkiä deflaatio (yleisen hintatason laskun) puolelle,

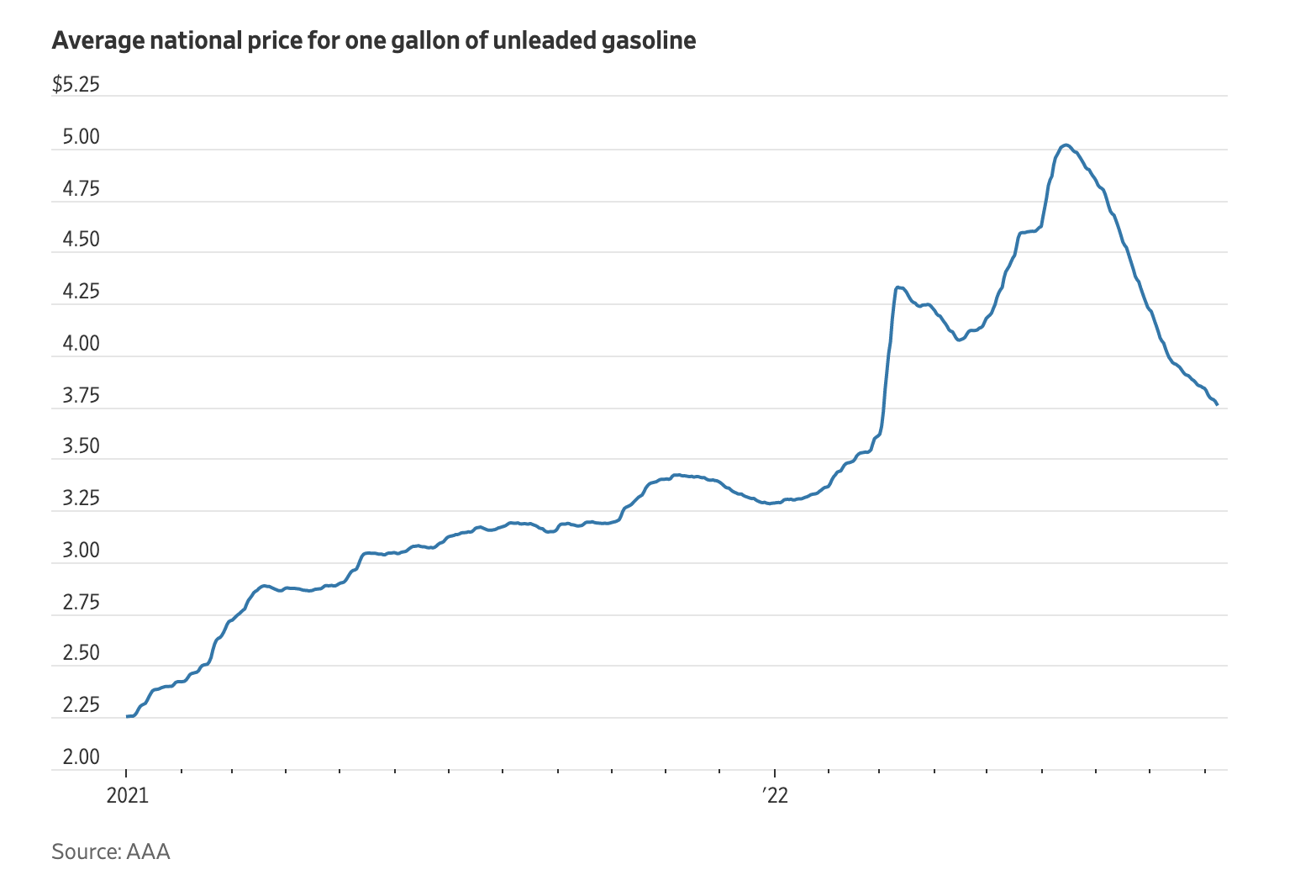

Bensa halpenee pumpulla autojen luvatussa maassa:

Käytetyt autot…

Kuluttajien inflaatio-odotukset…

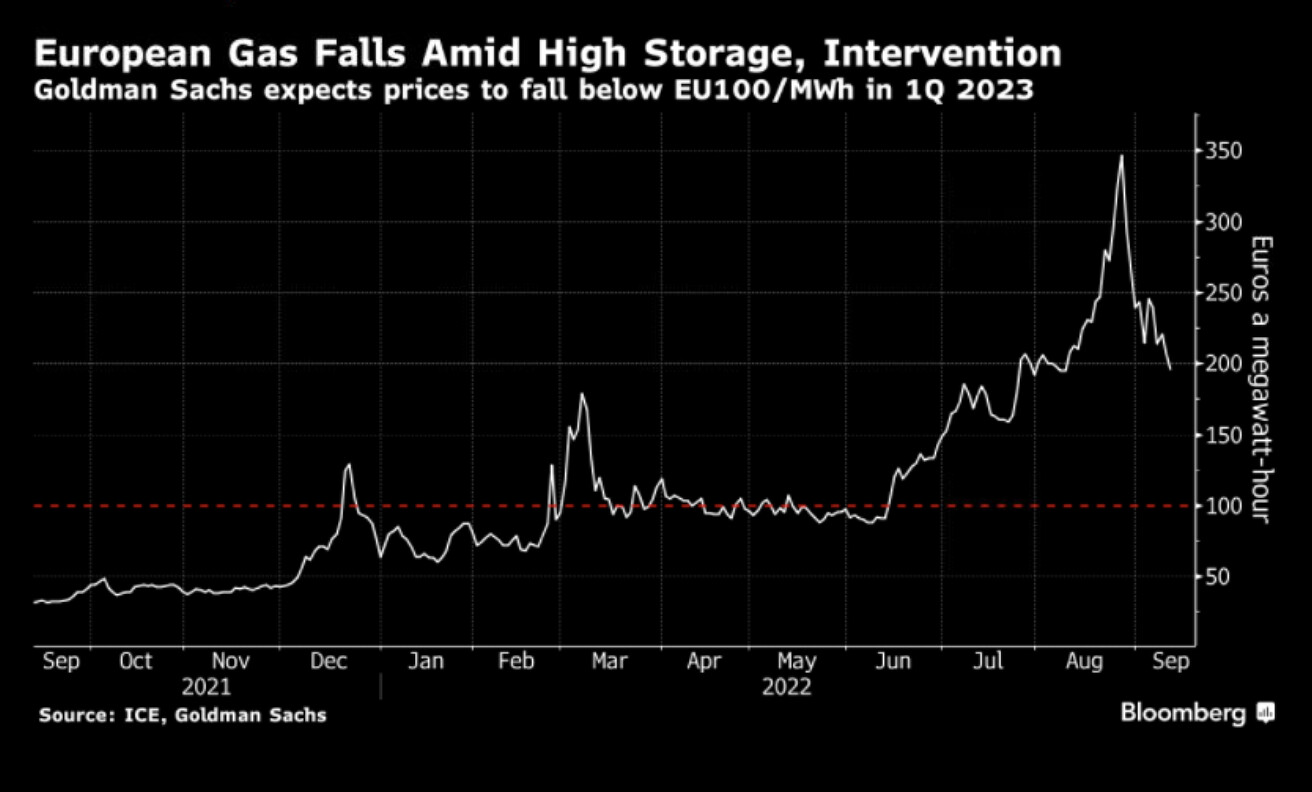

Jopa Euroopassa energian hinnat. Energiakriisi kestää vuosia, mutta huh huh kun nuo lyö vastapalloon tulevaisuudessa… ![]()

Tämä on “hauska”: CrossBorderin likviditeettimittari vajoaa. Monesti globaali varallisuus seuraa perässä, kun ei ole likviditeettiä mikä pitää yllä omaisuusluokkien arvoa.

Yleensä korkojen nosto loppuu äkisti korkoinversion jälkeen…

Tänä vuonna arvo-osakkeet, kuten energia on piessyt teknobumtsibumit. Jos mentäisiin deflaatioon, niin pöydät saattavat kääntyä.

Jos. Tämä ei siis ole ennuste, tuon vaan seikkoja esille mitkä mielestäni jää vähemmälle huomiolle. ![]()