Kannattaa suhtautua kaikkeen talousmediassa kuulemaansa sopivan skeptisesti, vaikka se tulisi niinkin arvostetun sijoittajan suusta, kuin Druckenmiller. Tuo ei nimittäin pidä paikkaansa.

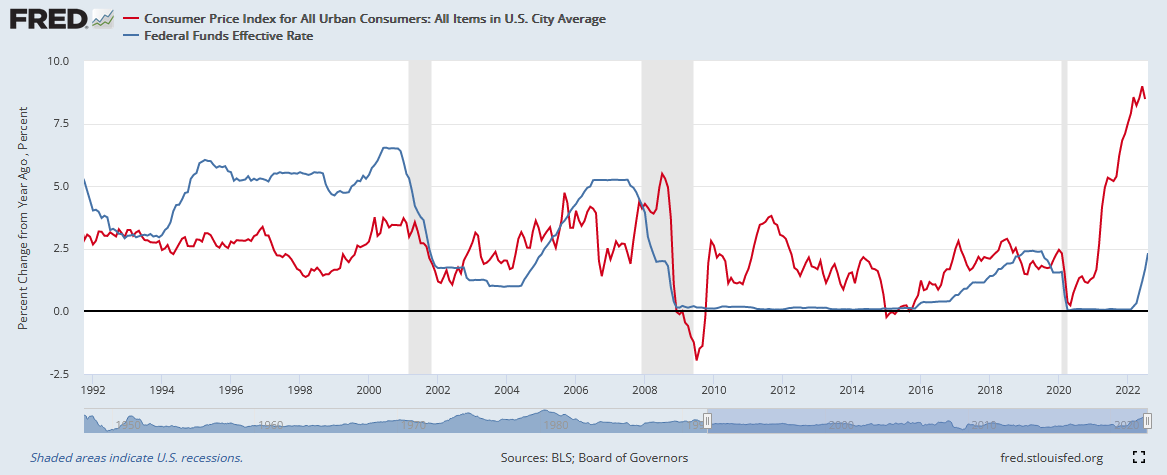

Inflaatio (punainen kuvaaja) ei ole viimeiseen 30 vuoteen ylittänyt 5 % rajaa kuin kerran ennen viimeistä inflaatiopurskahdusta. 5 % raja ylittyi heinäkuussa 2008, kun ohjauskorko oli samaan aikaan 2 %. Ohjauskorkoa laskettiin tuon jälkeen vielä nolliin, samaan aikaan inflaatio kääntyi deflaation puolelle. Inflaatio tuli siis taantuman ja korkojen laskun aikana yhtä aikaa alas, ei tarvittu koronnostoja.

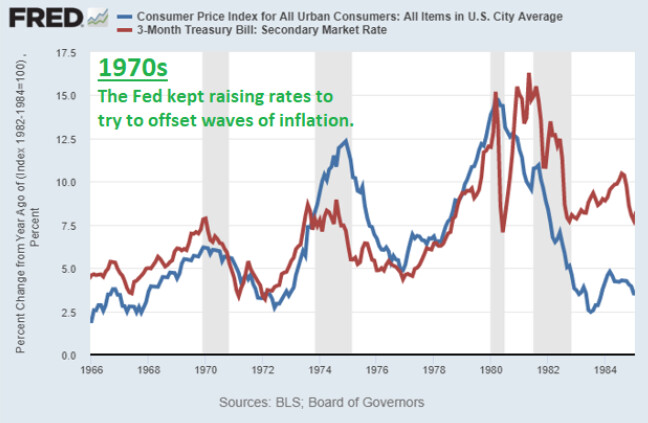

Jos tarkastellaan 70/80-lukua, silloin Fed toimi juuri kuten Druckenmiller esittää ja reagoi korkeaan inflaatioon nostamalla ohjauskorkoa.

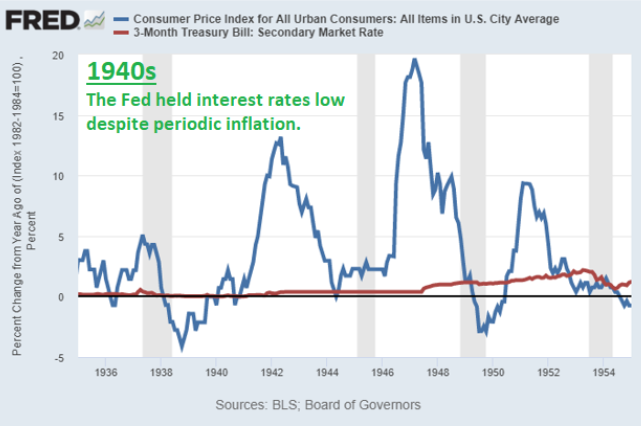

Mutta 40/50-luvulla korot pidettiin lähellä nollaa kovasta inflaatiosta huolimatta. Inflaatiopiikit kuitenkin tasoittuivat ihan samaan tyyliin kuin 70/80-luvulla, ilman koronnostoja.

On siis väärin todeta, että inflaatio saataisi kuriin vain korkoja nostamalla.

Elämme kovia aikoja, mutta on lupaavaa että Kiina-riski tunnistetaan. Nythän esimerkiksi ois ihan katastrofi, jos Kiina hyökkäisi Taiwaniin ja taloudelta menisi pohja.

Tämä karhuilu, jonka bongasin twitteristä, on jo niin överi että en tiedä sopisiko paremmin tänne vai kahvihuoneelle.

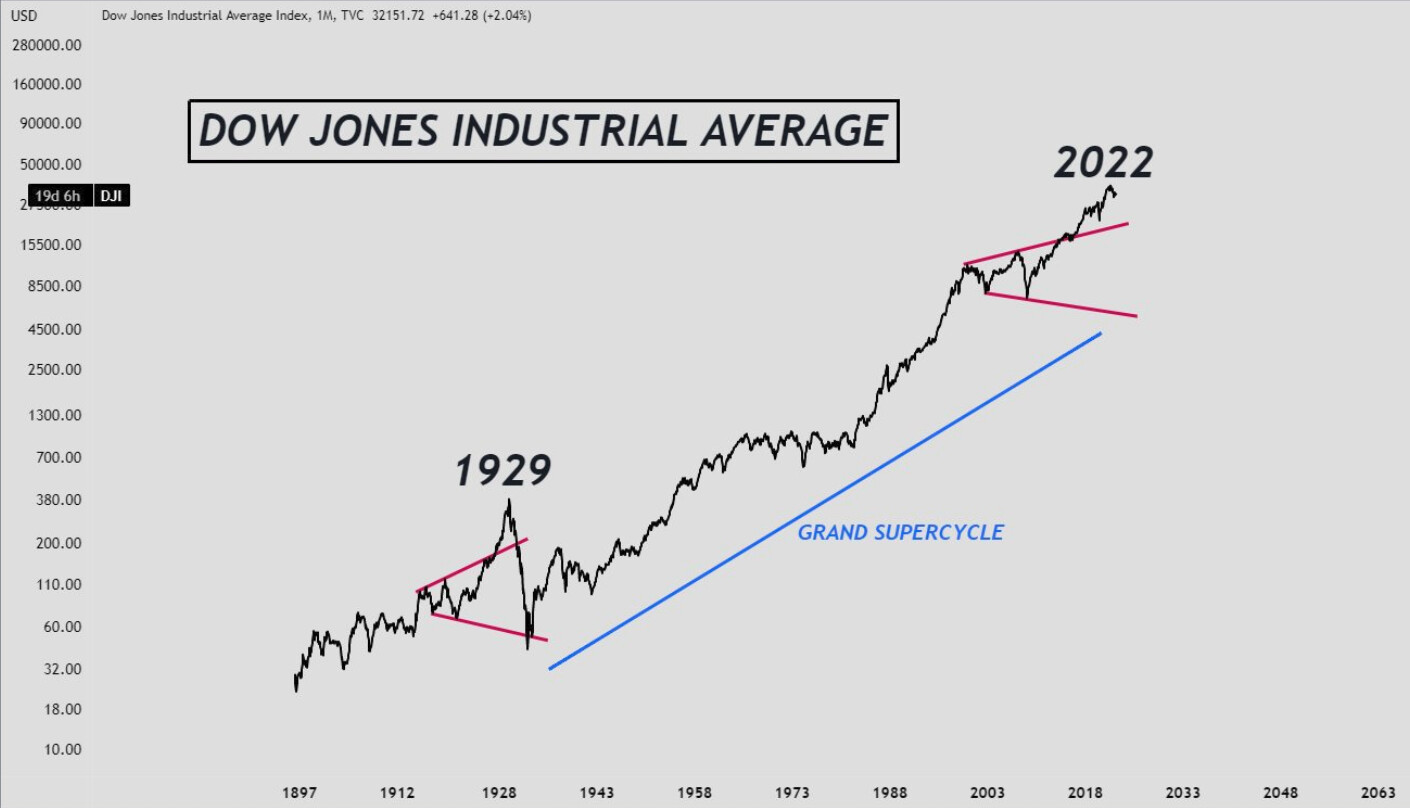

Vasemman laidan asteikko pielessä, ainakin kun Tradingviewistä kattoo, mutta jos tuon saman tukitason piirtelee 2000 ja 2008 pohjista, niin DOW pohjaisi 5000:ssä, jos laskumarkkina kestää about yhtä kauan.

Ajat ja olosuhteet ovat aina erilaisia. Otin kantaa ainoastaan väitteeseen, että CPI:n noustessa yli 5 prosenttiin FFR on aina pitänyt nostaa yli CPI:n. Näin ei ole ollut, kuten esimerkeistä selviää.

Näinhän se on että talous ja rahoitusolot muuttuvat eikä mikään toistu ihan sellaisenaan.

Yksi asia mihin 40-luku (ja 20-luku) varmaankin vaikutti oli se että Länsi-Saksalla oli paketti tiukasti kasassa kun tuli yllättävä shokki lokakuussa 1973. USA:lla ja Britannialla ei ollut.

Saksa oli monin tavoin maailman priimus vuonna 1913: väestön koulutustaso, kemianteollisuus jne. Kansa rakasti järjestystä.

Saksalaisilta tuhoutui valuutta sen jälkeen kaksi kertaa neljännesvuosisadan sisään.

USD selvisi maailmansodista hyvin pienin kolhuin verrattuna markkaan. 40-luvun inflaatiopiikkiä pidettiin 60-luvulla lupaavana ennakkotapauksena: inflaatio ehkä hermostuttaa pari vuotta mutta sen jälkeen business as usual.

Saksassa koko D-markan ajan oli ainutlaatuinen konsensus kaikilla puolueilla ja keskuspankilla siitä että inflaatioriskejä pitää aina ehkäistä ennalta jämptillä finanssi- ja rahapolitiikalla.

USA oli tosiaan selvinnyt maailmansodista hyvin vähin vaurioin – ehkäpä suorastaan nettohyötyjänä – ja USD vähin kolhuin. Niinpä finanssi- ja rahapolitiikka reagoi laiskasti ja omahyväisesti siihen kun inflaatio alkoi nostaa päätään 60-luvun loppupuolella ja 70-luvun alussa.

Länsisaksalaisilla oli sitten energiakriisin jälkeen 80-luvun alkupuolella ihan eri tavalla itseluottamusta että meillä osataan hoitaa asioita kun taas USAssa ja Britanniassa inflaatiojakso oli ollut traumaattinen.

Alla on Katja Incoronaton kolumni, joka ei ole maksumuurin takana.

" Viime viikolla samaan joukkoon liittyi Saksa, jonka valtiovarainministeri Christian Lindner herätti huomiota tulemalla euroryhmän mediahaastatteluihin kirjaimellisesti käsikynkkää ranskalaisen kollegansa Bruno Le Mairen kanssa. Tarkoitus oli korostaa, kuinka Saksa ja Ranska ajavat euroryhmässä asioita yhtenäisenä ryhmänä.

Kuulostaa tutulta, sillä juuri Saksan ja Ranskan voimien yhdistäminen oli ratkaiseva sysäys myös edelliselle elvytyspaketille."

Lisään vielä tämän Helsingin Sanomien artikkelin, johon on haasteltu kovaa jengiä, eli heitä: Vesa Vihriälä, Kaisa Kotakorpi, Tuuli Koivu, Heidi Schauman, Jouko Vilmunen, Mikko Puhakka, Niku Määttänen ja Markus Jäntti. Juttu ei ole maksumuurin takana.

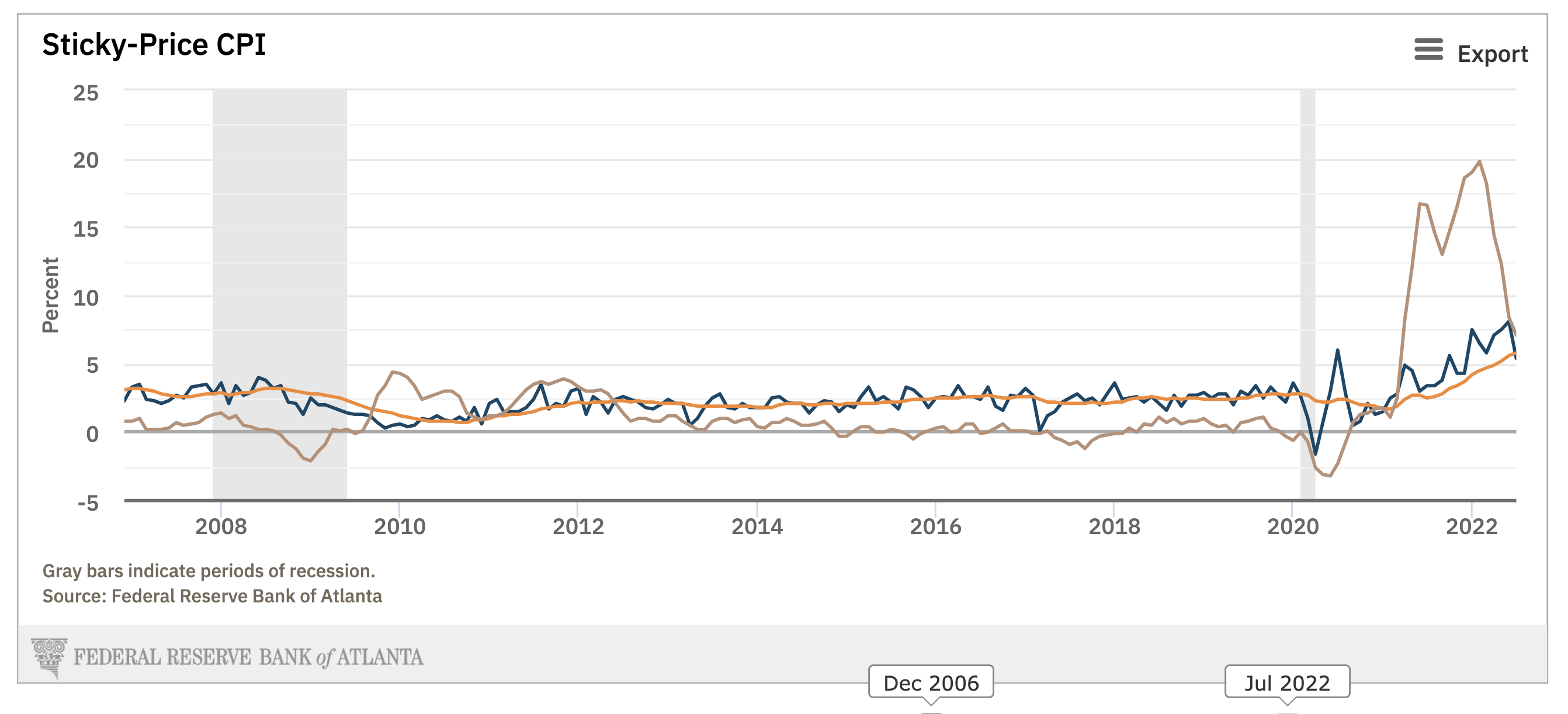

Videon ydinteema pyöri deflaation ympärillä. Olen kyllä seurannut uutisia: pohjainflaatio on edelleen kiusallisen korkealla, kuten vaikka tästä Atlantan Fedin käppyrästä (oranss) näkee. Ruskea on “flexible” pohjainflaatio ja sininen vastaavasti tahmea, mutta vuositason sijaan kuukausitasolla.

Mutta disinflatoriset tai jopa deflatoriset elementit kiertävät kuin hait inflaatipaattia. Muistutan jälleen, että jos hinnat edes jää paikalleen korkealle tasolle, inflaatio tulee painovoiman lailla alas kohti 0 %:ia. Jos hinnat laskee korkeilta tasolta, mennään äkkiä deflaatio (yleisen hintatason laskun) puolelle,

Tämä on “hauska”: CrossBorderin likviditeettimittari vajoaa. Monesti globaali varallisuus seuraa perässä, kun ei ole likviditeettiä mikä pitää yllä omaisuusluokkien arvoa.

…mikäli tulosennusteet toteutuvat. Rakoilua on ollut ilmassa irtisanomisten osalta jo sen verran, ettei sitä tulosta taida syntyäkään ihan entiseen malliin.

Mutta mielenkiintoista nähdä miten loppuvuosi etenee.

U.S. 10 Yr/3 M Spreadikin lähestyy taas nollaa ja mahdollista kääntymistä negatiiviseksi.