Lehdistötilaisuus päättyi ja kirjoitin sen aikana pikakommentin korkopäätöksestä. En pystynyt ennusteita lukiessani välttymään ajatukselta, että mitä jos ensi vuonnakin mennään hinta-arvioissa vikaan, mutta tyystin toiseen suuntaan. Selvää on kuitenkin se, ettei inflaatiopaineista ihan lähikuukausina olla pääsemässä eroon:

30 tykkäystä

Pelkään nimenomaan tätä että talous ajetaan seinään. Positiivista on se että ketteryyttä lisätty muuttaa kenties “vääriä” ennusteita ja toimia ripeämmin jos huomataan että inflaatio kyykkää.

5 tykkäystä

Jep, kun katsoo keskuspankkien ennustetarkkuutta (toki muidenkin tutkimuslaitosten) viimeisen parin vuoden ajalta, niin on ihan hyväkin ettei lukittauduta “ohjeistuksiin” korkourasta.

EDIT. Kiitän jälleen mukanaolosta! Keskuspankkijutut jatkuvat taas tässä muodossa 21.9. kun vuorossa on suuren ja mahtavan Federal Reserven korkokokous. Ja sehän asettaa askelmerkkejä myös euroalueelle mm. valuuttamarkkinan kautta (EKP-ennakossa lisää aiheesta). Palaamisiin siis ![]()

73 tykkäystä

EKP:n korkokokous sai pohtimaan inflaatiota vähän laajemmin. Inflaatiosta puhutaan ja kirjoitetaan paljon. Mitä se loppujen lopuksi on?

Inflaatiota mitataan kuluttajahintaindeksillä (CPI). Kuluttajahintaindeksi lasketaan kulutuskorilla, jota verrataan perusvuoteen. Jokaisella kuluttajalla on kuitenkin oma kulutuskorinsa. Kaikki optimoimat omat kulutuksensa mieltymystensä ja tulojensa perusteella. Voidaankin sanoa, että kuluttaja joko kuluttaa tulonsa tai säästää ne tulevaa kulutusta varten. Inflaatio (kuluttajahintaindeksi) ei välttämättä ole vertailukelpoinen. 1940-luvulla ihmisten kulutus on ollut hyvin erinäköistä. 1940-luvulla suurin osa tuloista kului asumiseen, ruokaan ja muihin perustarpeisiin. Vapaa-aika alkoi lisääntyä myöhemmin ja täten siihen liittyvä kulutus. Palveluiden voidaan olettaa olevan enemmän immuuneja inflaatiota vastaan. 1970-luku muistetaan korkean inflaation aikana. Tällöin varsinkin energian hinta nousi reilusti. Kulutuskorin muutos ei ole aina niin suoraviivaista. Esimerkiksi älypuhelinten teho on noussut valtavasti 10 vuodessa. Samalla hinta on myös noussut, mutta tällä nousseella hinnalla saat samaan aikaan selkeästi tehokkaamman puhelimen.

Inflaatiota on historiassa määritelty erinäköisin tavoin. Se on loppujen lopuksi todella monimutkainen ilmiö. Se voidaan jakaa tarjonta- ja kysyntäpuolesta johtuvaksi. Erään näkemyksen mukaan inflaatio on täysin monetaarista ja keskuspankit kontrolloivat sitä. Jotkut viilaavatkin pilkkua siitä, että inflaatio on rahan ostovoiman heikkenemistä, joka vain ilmenee hintojen nousuna. Sitähän se todellisuudessa onkin. Voidaanko puhua inflaatiosta, jos eräs firma A vain päättää nostaa hintojaan saadakseen omistajalleen lisää voittoa? Entä jos Firma B jättää reagoimatta tähän?. Tällöin ei voida puhua inflaatiosta. Mutta jos Firma B reagoi nostamalla hintoja, jonka jälkeen Firma C nostaa hintoja ja niin edelleen. Aakkosia läpikäydessä ilmiö on jo selkeästi laaja-alainen ja voidaan jo varmaankin puhua inflaatiosta.

Hinnan nostaminen ei ole taloudessa itsestään selvää. Jotkut firmat eivät kykene tähän (menettävät liikaa asiakkaita ja toiminnasta tulee tappiollista). Puhutaan kustannuskilpailukyvystä. Vaikka nämä hinnoitteluvoimattomat yhtiöt nostavat tai jättävät nostamatta hintoja, niin joka tapauksessa ne kärsivät. Toisilla yrityksillä hinnoitteluvoimaa on enemmän kuin toisilla. Inflaatio siis tavallaan auttaa luovaa tuhoa. Se vaikeuttaa heikon hinnoitteluvoiman omaavien yritysten toimintamahdollisuutta ja auttaa vahvan hinnoitteluvoiman omaavia yrityksiä saavuttamaan vahvemman markkina-aseman. Toiset toimialat pärjäävät toisia toimialoja paremmin. Nousseesta ruuan hinnasta huolimatta ruokaa ollaan silti varmasti valmiit ostamaan. Tosin, kulutus voi silti muuttua. Inflaation juurtuessa talouteen ensimmäisenä aletaan varmasti säästämään tietyistä asioista, kuten ravintoloissa käynnistä, suoratoistopalveluista ja harrastuksista yms.

Mistä inflaatio sitten johtuu? Lyhyesti voidaan nostaa muutamia syitä:

-

valutaan heikkeneminen: esim. nyt euro on heikentynyt suhteessa dollariin, mutta energiakauppaa käydään pitkälti dollareissa, mikä heikentää euron ostovoimaa. => samalla euromäärällä saadaan vähemmän esimerkiksi öljyä

-

kustannusinflaatio, esim. öljyn hinta nousee => öljyn hinta näkyy enemmän tai vähemmän kaikissa tuotteissa. Tämä johtaa tuotantokustannusten nousuun. => samalla tuotantopanosten määrällä (työvoima, pääoma, energia etc.) saadaan vähemmän aikaan.

-

rahan printtaaminen, lisätään rahan määrää, joka vastaavasti heikentää sen ostovoimaa.

HUOM!! QE EI OLE RAHAN PRINTTAAMISTA (palataan tähän väärinymmärrykseen lopussa)

-

tarjontainflaatio, tarjonnassa tapahtuu jokin shokki, joka laskee tuotantoa esim. katovuosi, öljyn hinnannousu, työvoiman puute yms.

-

kysyntäinflaatio, kuluttajilla/valtioilla on enemmän rahaa käytössään ja ohjaavat sen kulutukseen. Tätä nähtiin lockdownien jälkeen. QE helpottaa rahoitusoloja, jolloin esim. valtiot saavat halvemmalla lainaa => lisäävät talouden kysyntää. Kysyntäinflaatiota aiheuttaa mm. korkojen lasku, palkkojen nousu, varallisuusefekti (varallisuusesineiden hintojen noustessa, niitä omistavat ihmiset tuntevat itsensä rikkaammiksi). Kysyntä on inflaation ajurina ehkä monisyisin. Syyt myös usein liittyvät toisiinsa ja usein aiheuttaa pahamaineisen inflaatiokierteen.

Kuvaillaan se lyhyesti:

Kysynnän heiketessä keskuspankit reagoivat laskemalla korkoja ja aloittavat mahdolliset QE-ohjelmansa. QE laskee erityisesti pitkän aikavälin korkoja, mikä laskee valtioiden lainauskuluja. Pankit myöntävät lainaa helpommin. Tämä lisääntynyt raha ohjautuu kulutukseen, osakemarkkinoille, kiinteistömarkkinoille tehden niitä omistavista ihmisistä varakkaampia. Ihmisten ja valtioiden kulutus nousee ennätyslukemiin. Työntekijät huomaavat, että firmat hukkuvat rahaan ja vaativat osansa: käydään uudet palkkaneuvottelut, joissa palkat yleensä nousevat. Näin he saavat lisää rahaa kulutukseen / säästöihin.

Juhliin kuitenkin ilmestyy epämiellyttävä vieras: inflaatio, tuo kuluttajien vihulainen, mutta velallisten siunaus - ilmiö, josta tiedetään paljon, mutta silti erittäin salamyhkäinen

Ongelma tässä kierteessä on se, että inflaation kiihtyessä kuluttajat köyhtyvät. Heillä on vähemmän rahaa käytettävissä sen ostovoiman heiketessä. Firmojen tuotteet eivät käy kaupaksi entiseen malliin. Mielenkiintoisena ominaisuutena on se, että palkat joustavat ylöspäin, mutta hyvin harvoin alaspäin. Jokainen työssäkäyvä varmasti tietää, että palkanalennus on aika mahdoton skenaario. Kuluttajien luottamuksen ja ostovoiman heiketessä talous yleensä vajoaa taantumaan.

Voitaisiinko taantumia lieventää palkkojen joustaessa vapaammin myös alaspäin? Varmasti, mutta tuskin koskaan tullaan kokeilemaan täydessä mittakaavassa. Yhdysvalloissa palkat joustavat myös toiseen suuntaan enemmän, mikä mahdollisesti selittää miksi se yleensä elpyy Eurooppaa nopeammin.

Inflaation luonne globaalissa taloudessa on muuttunut. Simppeli esimerkki; joskus 1700-luvulla, jolloin peruna tuli Suomeen saksalaisten toimesta, sen kotimaassa koettiin erittäin huono sato. Perunan hinta Perussa roketoi, kun perunaa ei ole saatavilla (tarjontapuolen inflaatio), mutta ei shokilla ollut mitään vaikutusta Turun alueella perunasäkin hintaan.

Lopuksi voidaan todeta nykytilanteesta, että tietyllä tapaa inflaatio on tullut enemmän riippuvaiseksi sen syklisimmistä osista eli raaka-aineiden; öljyn, kuparin ja muiden globaalien hyödykkeiden, joita voidaan verrata raaka-aineisiin esim. puolijohteiden hinnoista. Hieman isommalla hinnan heilahduksella on valtavat vaikutukset koko reaalitalouteen. Puhutaan vasemman häntäpään riskeistä. Maailma kun on nykyään hyvin pieni paikka. Läntisistä talouksista vain harva on selviytynyt ilman suuria inflaatiopaineita. Tämä riippuvuus arvoketjuista ja kansainvälisestä kaupasta on tainnut nyt realisoitua.

Sitten palataan takaisin määrälliseen elvyttämiseen. Miksi QE siis itsessään ei ole inflatorista? QE on keskuspankkirahan lisäämistä, ei taloudessa pyörivän rahan. QE toteutetaan arvopaperi ostoin. Keskuspankit ostavat arvopaperit liikepankeilta, vakuutuslaitoksilta, eläkeyhtiöiltä. Usein miten nämä arvopaperit ovat valtioiden velkakirjoja. Yhdysvalloissa ne ovat olleet myös asuntovelkakirjoja. Velkakirjoista vapautuva raha siirtyy toiseen kohteeseen.

QE toimii pääasiassa neljää eri vaikutuskanavaa pitkin:

- luottamus

- keskuspankkien ollessa mukana markkinoilla sijoittajien ja muiden toimijoiden luottamus lisääntyy

- signalointi

- QE:n ollessa aktiivinen myös odotukset lähiajan koroista pysyvät matalina. Se on siis selkeä signaali siitä, että rahapolitiikka on elvyttävää vielä jonkin aikaa

- portfolion tasapainotuskanava

- Keskuspankkien ostaessa arvopapereita, se tallettaa keskuspankkirahaa myyjien tilille. Samalla ostot nostavat velkakirjojen hintoja, jolloin korot laskevat. Tämä talouteen tullut raha ei mene kuluttajille tai lisää setelistön määrää. Se tavallaan vapauttaa pankkien ja eläkeyhtiöiden pääomaa, jolloin ne voivat sijoittaa ne uudelleen. Tavallinen kuluttaja voi korkeintaan saada lainaa helpommin. Se ei siis ole mitään helikopteri rahaa kuten varsinkin “money printing” virheellisesti sen väittää olevan. Vapautunut pääoma pankeilta, eläke-, ja vakuutusyhtiöiltä etsii uutta kohdetta. Yleensä se päätyy kiinteistö-, osake- tai yrityslainamarkkinoilta stimuloiden taloutta ja nostaen niiden arvoa. Tässä on juuri se pointti miksi QE itsessään ei ole inflatorista. Koronakriisin aikana QE yhdistyi myös jättimäiseen fiskaaliseen elvyttämiseen varsinkin Yhdysvalloissa ja se lienee yksi syistä miksi se nosti talouden kysynnän todella vahvaksi. QE laskee varsinkin pitkiä korkoja (valtioiden lainakorkoja), jolloin ilman valtioiden merkittävää velkaantumista ja rahan jakoa, QE ei suoraan johda inflaatioon. QE:n aloittamisen jälkeen vuonna 2008 ei ole nähty selkeää inflaatiopiikkiä. Japani on harjoittanut QE toimia jo pitkään eikä sielläkään havaittu merkittävää inflaation lisääntymistä.

4.markkinalikvidideetti

- QE ohjelmat aloitetaan yleensä johtuen selkeästä markkinoiden epäkohdasta. Sen tarkoitus on parantaa markkinoiden likviditeettiä. Keskuspankin toimiessa markkinoiden “viimeisenä takaajana” niiden likviditeetti paranee. Fed aloitti QE toimet vuonna 2008 vastatakseen finanssikriisistä johtuvaan likviditeetti kriisiin.

QE:lla on ikävä ominaisuus: sen lopettaminen on todella vaikeaa. Milton Friedman vertasi inflaatiota syystä alkoholiriippuvuuteen. Talous kun tulee helposti riippuvaiseksi siitä. Inflaation noustessa keskuspankit ovat keisareita ilman vaatteita. Nyt vain nähdään ilkeällä tavalla määrällisen elvyttämisen lopettaminen höystettynä energiakriisillä ja valtavalla epävarmuuden lisäyksellä. Se olisi jo muutenkin ollut riittävän vaikeaa. Tätä kehitystä saamme nyt todistaa ja tässäkin ketjussa seurata.

59 tykkäystä

Verneri jo hautasi osingot aiemmin tänään.

Lisää nykytilanteesta.

Asuntovelalliset joutuu maksaman n.2,5% korkoa jos euriborin päivitys sattuu loppuvuodelle. Tämä vastaa 3,5% vuosituottoa suorissa osakesijoituksissa että on tuotossa nollilla kun huomioi verotuksen.

Jos haluaa asuntovelallisena spekuloida ja ostaa osakkeita, osakkeiden tuoton on oltava yli 3,5% vuodessa että jotain jää viivan alle.

Osakepoiminta käy haasteelliseksi jos arvostustasot ei laske, veikkaan arvostustasojen joustavan.

8 tykkäystä

Alfilla tänään puhetta tästä. Yksi askel yllä mainittuun suuntaan tänäänkin.

Koronnostot ainoa tapa yrittää säilyttää jotain EKP:n uskottavuudesta, hillitä valuutan heikkenemistä ja inflaatiota. Taseen supistaminen ei tule kyseeseen, pikemminkin päin vastoin.

90-luvun taitteessa Suomen Pankki näki että suhdanneriskit olivat nopeassa kasvussa. Mutta se nosti ohjauskorkoa koska valuutta oli paineessa. Trade-off oli, huonoista vaihtoehdoista piti valita.

Kuinka moni osasi kuvitella 1997 että sama tulee jossain kohtaa eteen vaikka mennään osaksi mahtavaa euroaluetta? (No toki reilut 30 vuotta sitten reaalikorot menivät murhaavasti plussalle ja vahingot eri mittaluokassa kuin mitä nyt on järkevää ennustella. Mutta peruskonsepti sama kuitenkin.)

8 tykkäystä

Tässä on Isan ja Mariannen lyhyt video inflaatiosta, joka löytyy Inderes Nordicin Youtube-kanavalta. Kannattaa tilata ehdottomasti kyseinen kanava, siellä on Inderesin materiaalia englanniksi ja ruotsiksi. Kanavalla on vasta 205 tilaajaa, kannattaa laittaa tilaukseen, koska siellä on hyvää materiaalia. ![]()

Macrovoices from Turku - hot topics from the macroeconomic environment explained in a few minutes and an easy way. Join us and keep yourself posted! Episode 1.Inflation: Winter is coming

Contents:

00:00Introduction

00:35 Inflation figures in the US and EU

01:25 The core inflation

01:40 A supply side issue

02:18 Some light at the end of the tunnel

12 tykkäystä

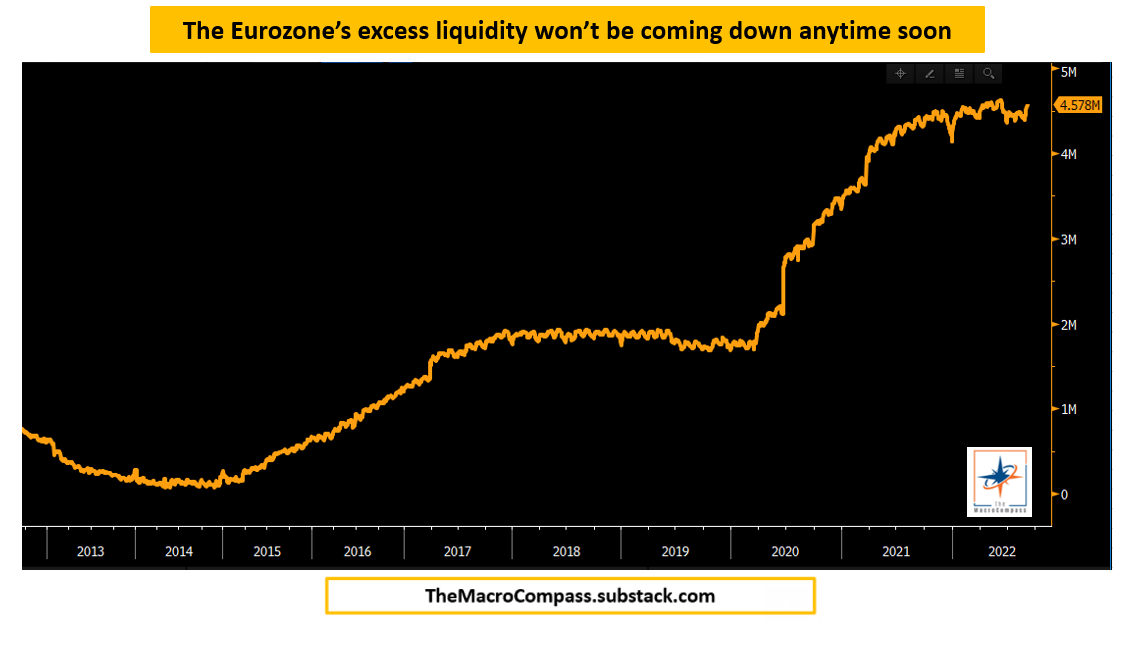

Alfilta hyvä huomio miten EKP:n tase ei ole kutistumaan päinkään.

Korkoja nostetaan, mutta ylimääräistä likviditeettiä ei olla imemässä pois.

Tämä on ihan fiksua, sillä rahajärjestelmä on energiakriisin takia koetuksella, kuten kotimaassakin nähdään Fortumin kokoisten johdannaiskörmyjen huojumisesta.

20 tykkäystä

Tuohan vaan vahvistaa ajatusta siitä että FED ja EKP on menettänyt merkityksestänsä isoimman osan. Päätökset seuraavat datapisteitä, joita sitten taas futuurimarrkinat ennakoivat paremmin.

Ilmeisesti sijoittajat hetken vielä kaipaavat setää tai tätiä kertomaan että “seuraamme dataa ja teemme viisaita päätöksiä”.

Heillä on tietysti edelleen se rahanpainokoneen avain, mutta tarvitaanko sitäkään lopulta, QT ja QE on vain kiihdyttänyt talouden ylilyöntejä, elvyttävää investointipolitiikkaa voi tehdä hallitustasollakin, ei kai siihen keskuspankkeja tarvita.

E:

ja jotta pysytään pörssien suunnassa, alas mennään vielä, ihmettelen ettei koko kesän noussut sähkönhinta ole näkynyt tulosvaroituksissa vielä. Esim. lannoitetehtaat, teräs, autoteollisuus, koska se alkaa sitten. E:tä pitäisi reivata, nyt ollaan vasta P/E-suhdetta reivattu koronnostojen myötä.

12 tykkäystä

Energiakriisi kyllä kurittaa yrityksiä, mutta ei se sähkönhinnan nousu kurita niitä jotka ovat suojanneet hintoja. Olisi mielenkiintoista tietää, mitkä merkittävät sähkönkuluttajayritykset eivät olisi ainakin tietyiltä osin suojautuneet.

3 tykkäystä

Jos olet lukinnut sähkönhinnan vuodeksi eteenpäin, ja saat ostaa sitä nyt 1/10 hintaan, tai ehkä volyymeissa realistinen taso on kolminkertainen. niin useissa energiaintensiivisissä toimialoissa, sinun kannattaa luultavasti sulkea tehdas ja myydä se sovittuun hintaan tuleva sähkö sillä 3-10x hinnalla ulos. Tämä auttaisi sähkön riittämiseen kaikille, mutta toisaalta nostaa jäljellejäävän tuotannon kysyntää tuotannon supistuessa->inflaatio. Ehkä tässä tilanteessa se vielä yleisemmin hyväksyttäisiin, toisin kuin niormioloissa jossa yritysjohtajaa syytettäisiin vain ahneeksi ja kylmäksi.

Tämä lämmittää tämän talven, mutta harva yhtiö pystyy tai haluaa suojata hintoja kovin pitkälle eteenpäin, se kun on melko kallista.

Mutta totta, että tulos tänä vuonna ei välttämättä vielä kärsi kaikilla eikä välitöntä tulosvaroitustarvetta ehkä ole. Ellei sitten kysyntä lopahda kun hinnat vaan nousee…

5 tykkäystä

Rahastosijoittajat vähensivät osakeriskiä elokuussa. Pääomia siirtyi osakerahastoista korkorahastoihin. ![]()

Suomen Sijoitustutkimuksen julkaiseman rahastoraportin mukaan kotimaisista sijoitusrahastoista lunastettiin elokuussa pääomia nettona yhteensä noin 490 MEUR:n edestä (07/22: +100 MEUR). Myös arvonmuutokset olivat kuluvalle vuodelle ominaiseen tapaan selvästi miinuksella.

Katsauskaudella nettomerkinnät olivat rahastoluokkien sisällä negatiiviset ainoastaan osakerahastoissa, joista lunastuksia tehtiin elokuussa nettona noin 1,3 mrd. euron edestä. Nettomerkinnät olivat puolestaan vahvasti positiivisia sekä pitkän (+582 MEUR) että lyhyen koron (+144 MEUR) rahastoissa. Inflaatioluvut yllättivät yläkanttiin usealla keskeisellä markkinalla, joten nousseiden korko-odotusten vuoksi valtio- ja yrityslainoista saa pitkästä aikaa kelvollista korvausta, mikä puolestaan näyttää ajaneen sijoittajat lisäämään korkoallokaatiotaan.

8 tykkäystä

Täällä on muutamia kertoja ollut puhetta Thomas Hoenigista. Hän oli FOMC jäsen finanssikriisin aikaan ja sen jälkeisinä vuosina.

Kun äänestettiin QE1:sta talvella 2009, hän äänesti puolesta. Hänen mielestään oli hyväksyttävää kokeilla tällaista välinettä kriisissä.

Sitten syksyllä 2010, kun ei ollut akuuttia kriisiä, hän ainoana äänesti QE2:a vastaan. Hän näki että hyödyt olivat epävarmoja, riskit ilmeiset.

QE:ta käytettiin keväällä 2020 akuutin kriisin hallitsemisessa. Sama idea kuin talvella 2009, mittakaava vain valtavasti suurempi.

Mutta kaikki ne periodit vuodesta 2010 alkaen jolloin QE:ta on länsimaissa käytetty rutiininomaisena rahapolitiikan välineenä…

… ovat epäilemättä olleet merkittävästi mukana muovaamassa kansalaisten asuntomarkkinoihin liittyvää psykologiaa.

Tämä oli se että asuntojen hintojen vääjäämättömästi täytyy nousta nopeammin kuin palkat ja kuluttajahinnat.

On mahdotonta saada tolkkua mitä hyötyjä ja haittoja reaalitaloudelle on ollut QE:sta rahapolitiikan rutiininomaisena välineenä.

Mutta se on selvää että nykyiset asuntojen hinnat länsimaissa ovat kansantalouksia epävakauttava elementti.

Sama koskee muita kohollaan olevia varallisuusarvoja, mutta asuntomarkkinat ovat epäilemättä suurin ongelma.

20 tykkäystä

Tässä vielä OP:n Hännikäisen kommentit EKP:n korkokokouksesta. ![]()

“EKP otti eilen entistä aggressiivisempia askelia korkean inflaation taltuttamiseksi. EKP nosti ohjauskorkojaan historiallisella 75 korkopisteellä ja talletuskorko kohosi 0,75 %:iin. Koronnostojen viitoitetaan jatkuvan useassa tulevassa kokouksessa kokonaiskysynnän hillitsemiseksi ja inflaatio-odotusten ankkuroitumisen takaamiseksi. Kuuntele videolta seniorimarkkinaekonomisti Jari Hännikäisen kommentit eilisen korkokokouksen annista ja Euroopan tulevasta talouskehityksestä.”

6 tykkäystä

Haukkamainen retoriikka eskaloituu viikko viikolta.

Osakemarkkina:

"Really, is that all you’ve got? ![]() "

"

6 tykkäystä

“Once inflation goes above 5%, it has never come back down without the Fed Funds Rate exceeding the CPI”

Stanley Druckenmiller

- toistan tämän viisauden(?)

- edit: tuossa yllä otettiin kantaa siihen, mitä inflaatio tarkoittaa. Tätä yo. lausetta kannattaa pysähtyä miettimään, että miksi näin?

- edit: @Johnnyboy Fed Funds Rate Ja mikä sinun ajatuksesi oli siitä, miksi tämä on niin olennainen asia? Aika moni lukee erilaisia lähteitä, mutta miten niiden syvällinen ymmärrys?

11 tykkäystä

Eikö tämä kuitenkin tapahtunut esim. 2008, toisen maailmansodan aikana, toisen maailmansodan jälkeisessä shokissa ja 50-luvun alussa?

PS. toki 1-vuoden bondi ja fedin ohjauskorko ei ole sama asia.

Esim. täältä katsottuna:

Itse ymmärrän tuon viittauksen niin, ettei inflaatio laske alle 5% ennen kuin ohjauskorko on noussut korkeammaksi kuin inflaatio, muuten tuossa lauseessa ei olisi juuri mieltä.

Esim. kesällä 2008 inflaatio nousi yli 5%, mutta FFR oli 2% luokkaa? Ja inflaatio kyykkäsi sitten nopeasti.

7 tykkäystä

Nyt nousee korot ja keväällä tulee inflaation osalta kovat vertailukaudet vastaan. Eikö inflaation ylittävä korkotaso näytä jopa aika todennäköiseltä tuolloin.

3 tykkäystä

Hyvä Barronsin artikkeli, jossa käsitellään QTn vaikutuksia markkinoihin. Raflaavasta otsikosta huolimatta asiapitoinen artikkeli ilman mitään Malisen tyyppistä tuomiopäivänjulistusta.

4 tykkäystä

Käsittääkseni U.S. asuntomarkkinat ovat tänä vuonna käyttäytyneet tavalla jota ei ole ikinä tapahtunut muuten kuin lähestyvän taantuman alla. Asuntomarkkinoiden kehitys on ennakoiva indikaattori suhdanteelle.

Tämä on monivaiheinen prosessi joka:

- alkaa siitä että porukkaa käy näytöillä vähemmän

- päättyy siihen että rakentaminen sakkaa ja asuntosektorin heikkous muutenkin lisää yleistä epävarmuutta taloudessa ==> säteilee vähittäismyyntiin, työllisyyteen, teollisuuteen ja bkt:hen

Fed päätti 2019–20 lopettaa ennakoivien indikaattorien katsomisen.

7 tykkäystä