Inflaatio:

- headline

- core

- underlying

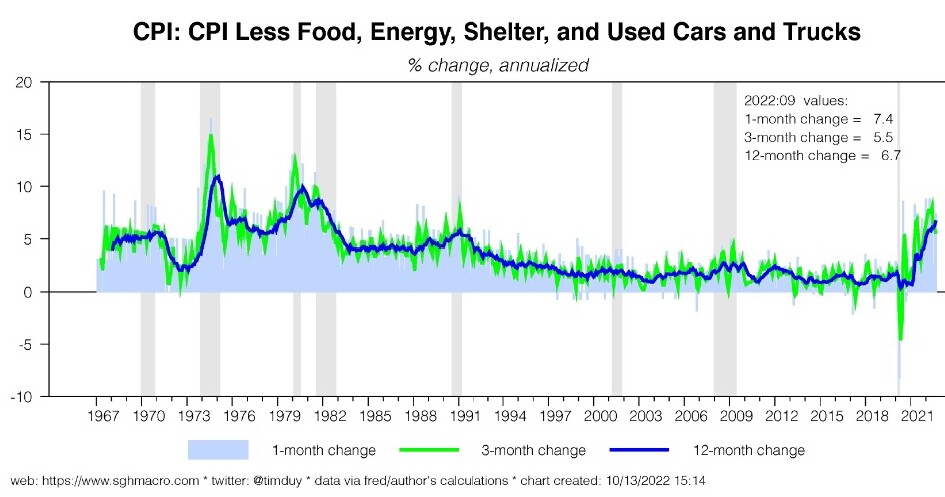

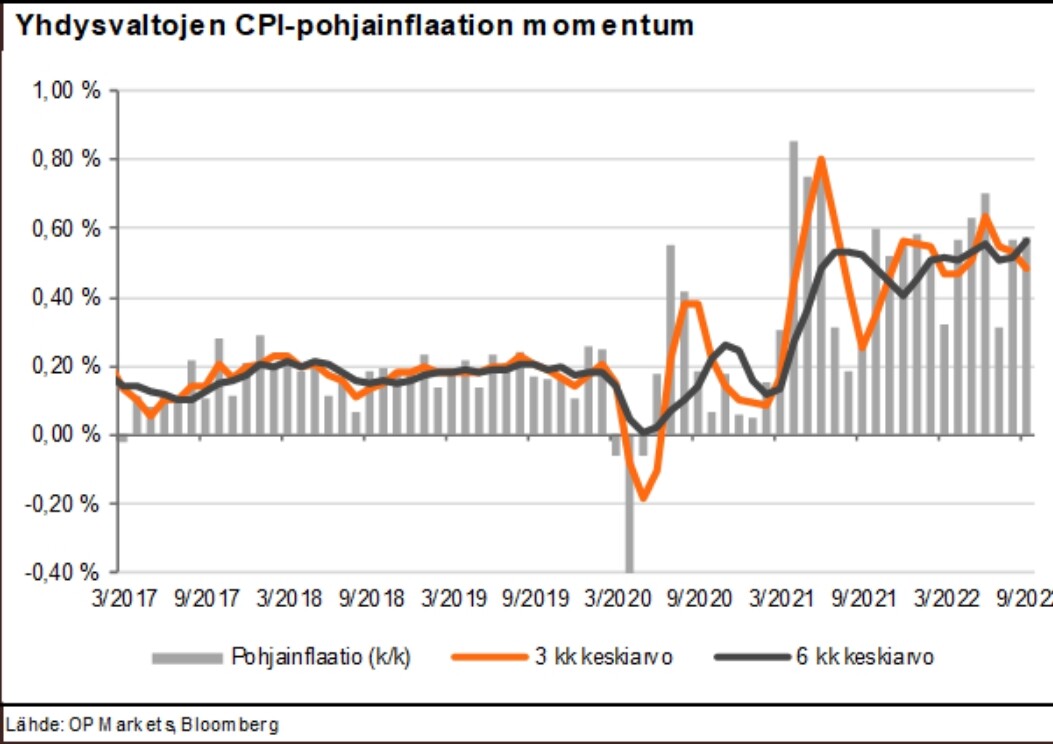

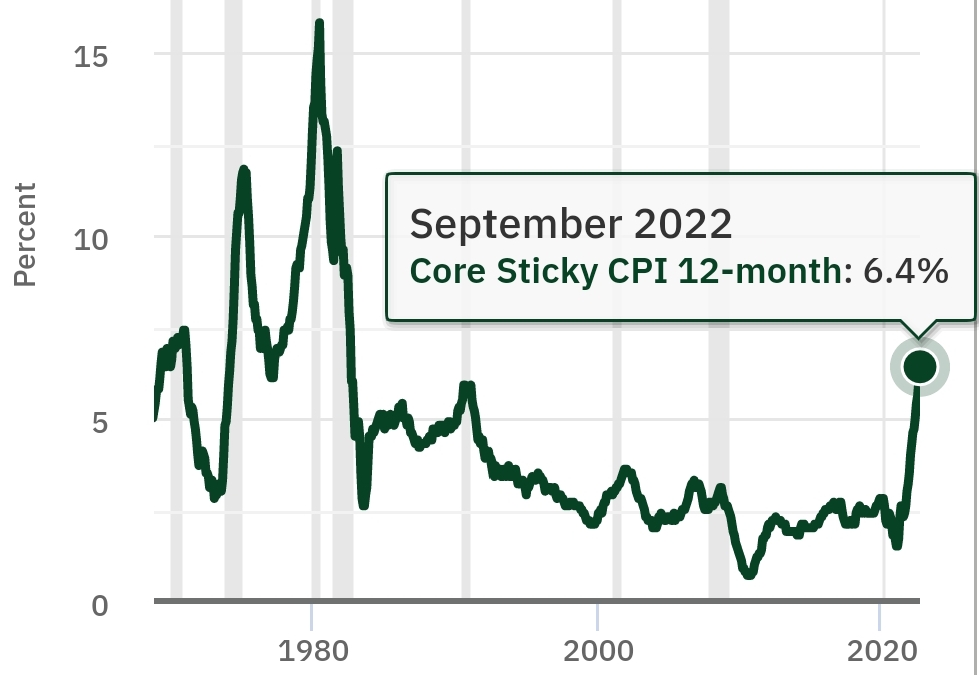

Headlinessa on joskus paljonkin hälyä. Pohjainflatiossakin voi olla hälyä – esim. käytetyt autot viime vuonna.

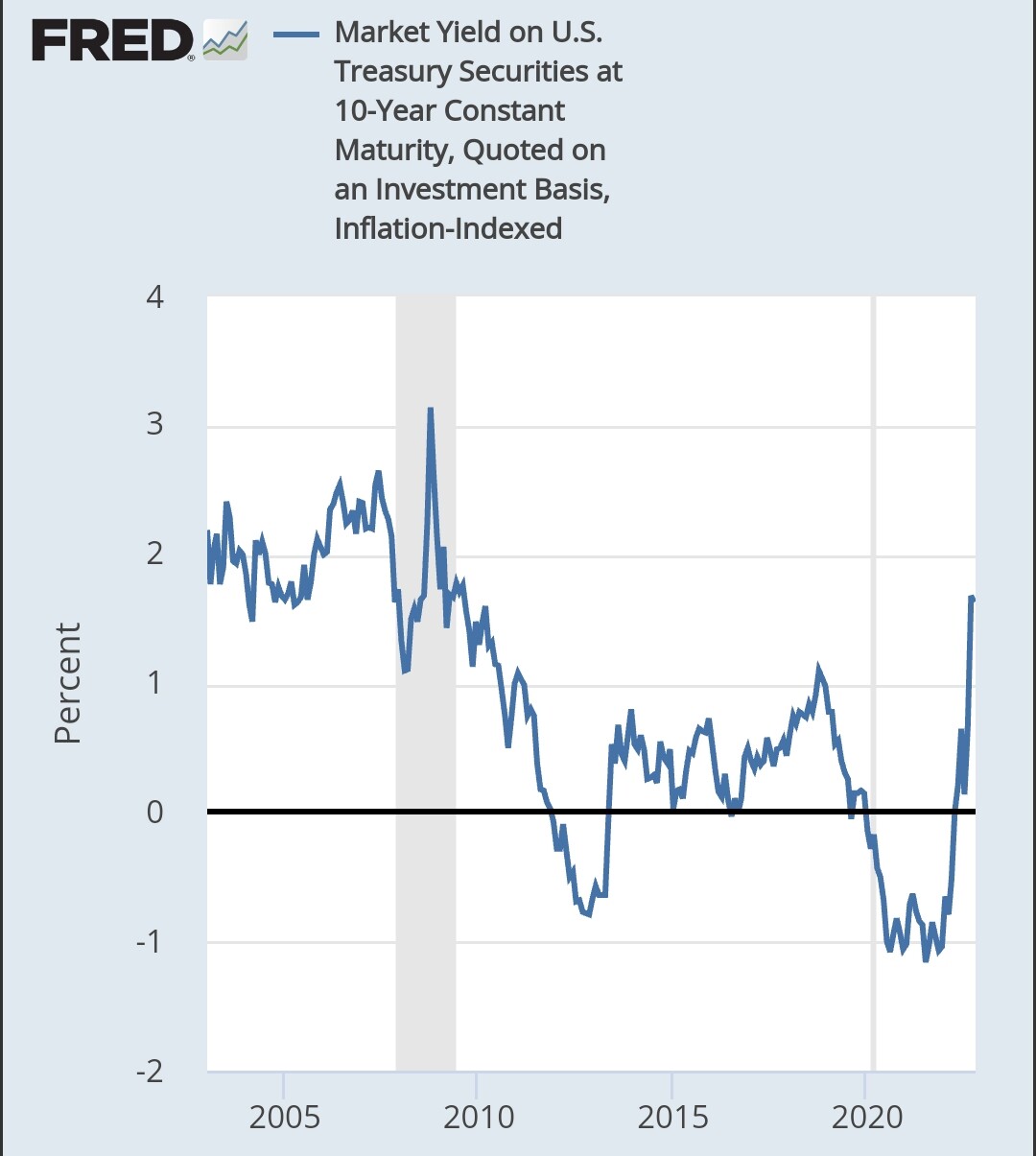

Underlying inflation on subjektiivinen arvio siitä mitä alta paljastuisi jos saataisiin pois ihan kaikki häly ja ohimenevät esim. epäoptimaaliseen metodologiaan liittyvät jutut. Esim. USA:ssa asumiseen liittyvä inflaatio tulee lukuihin viiveellä.

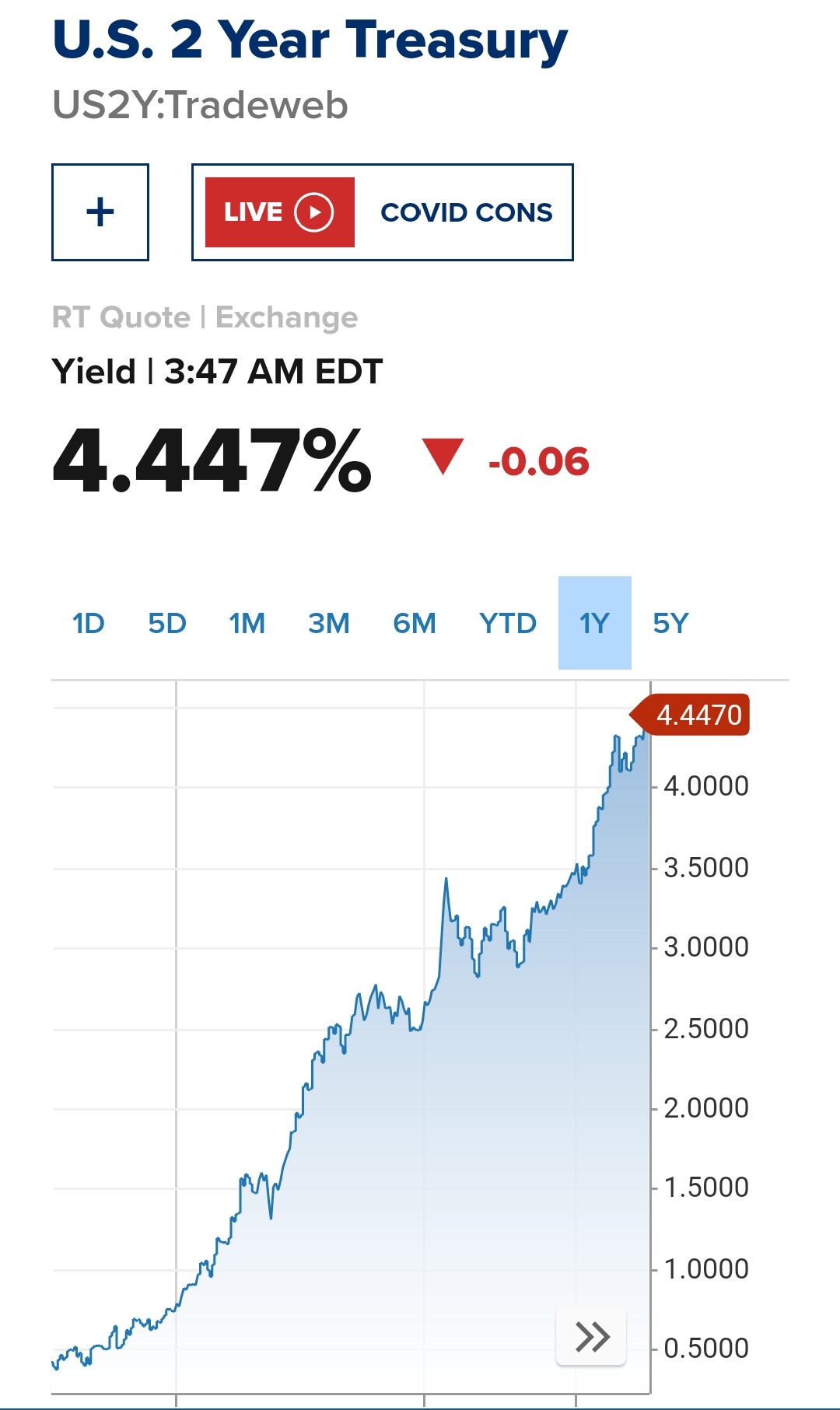

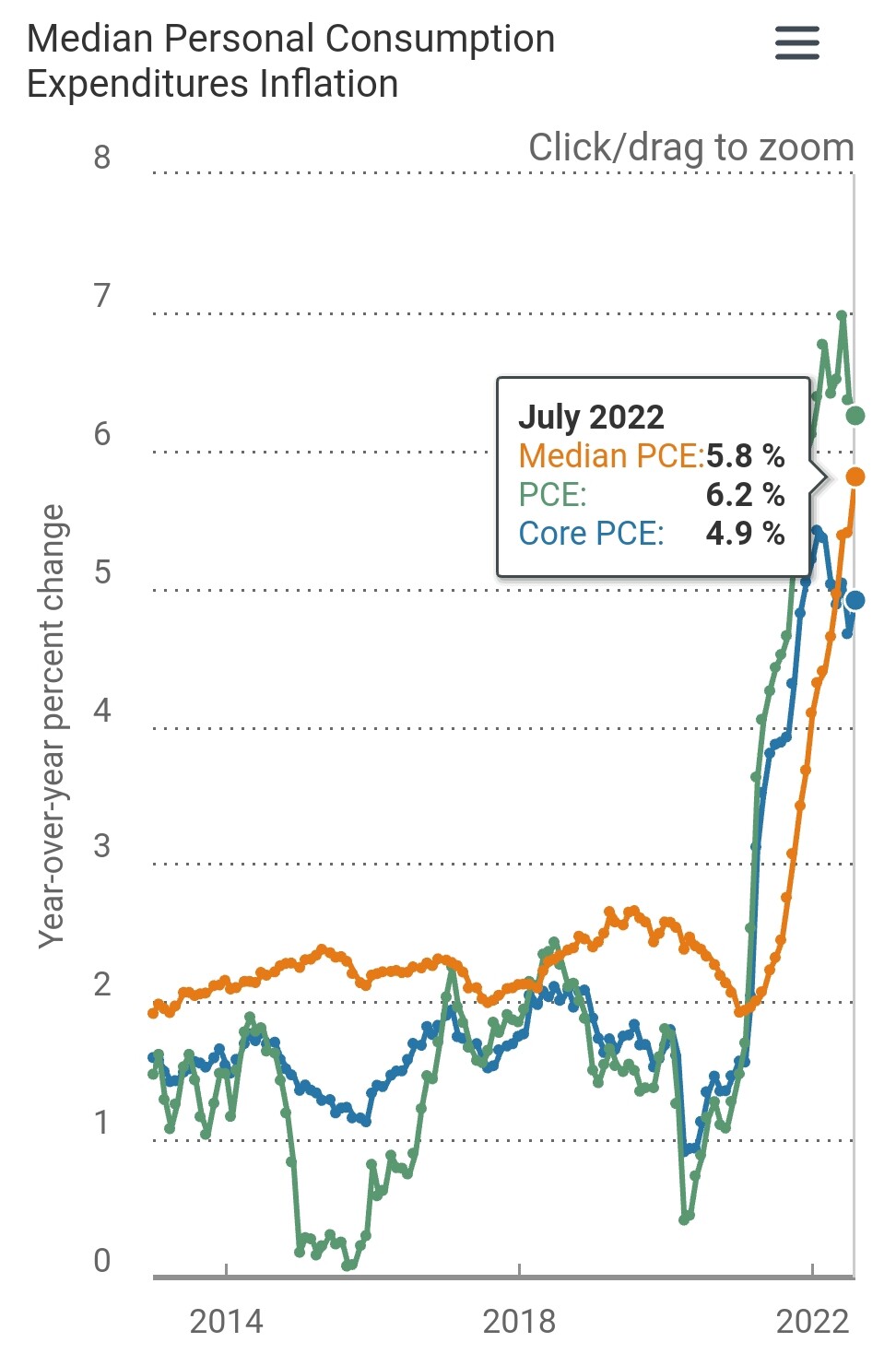

USA:ssa jossain kohtaa viime vuonna optimisti saattoi ihan järkevästi argumentoida että underlying inflation oli 2 %. Sitten optimistin arvio oli 3 %. Sitten 4 %.

Mikä on optimistin arvio nyt? Vajaa 5 %?

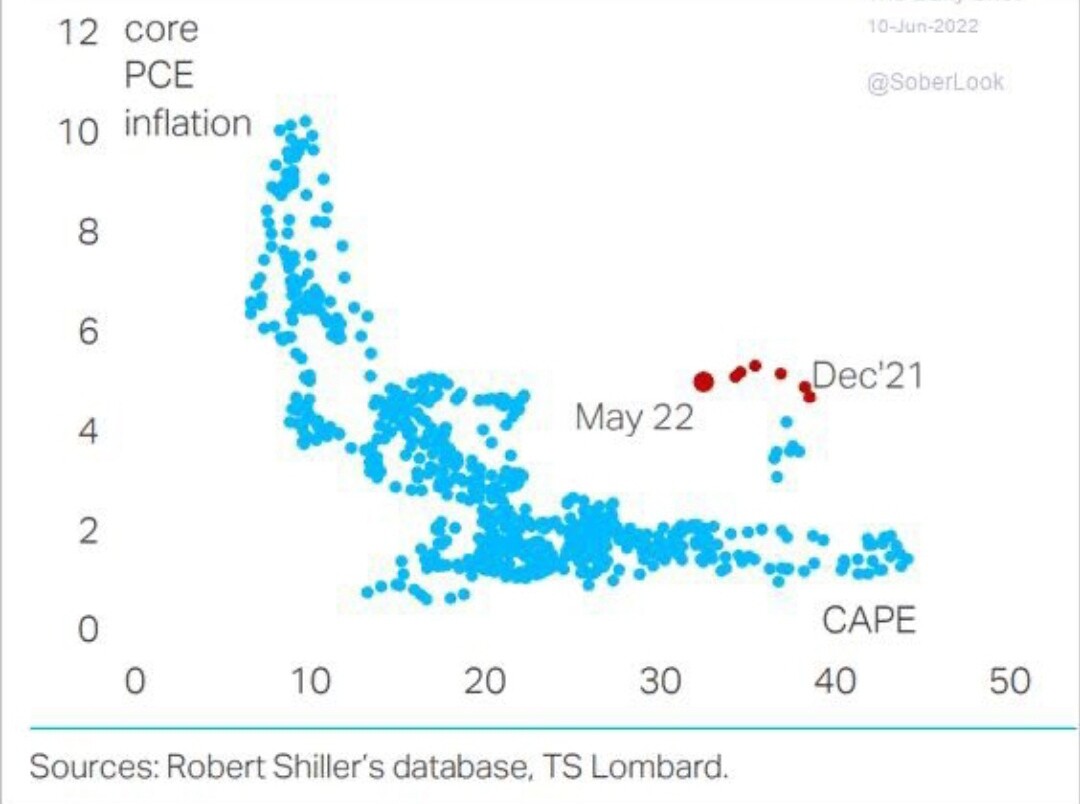

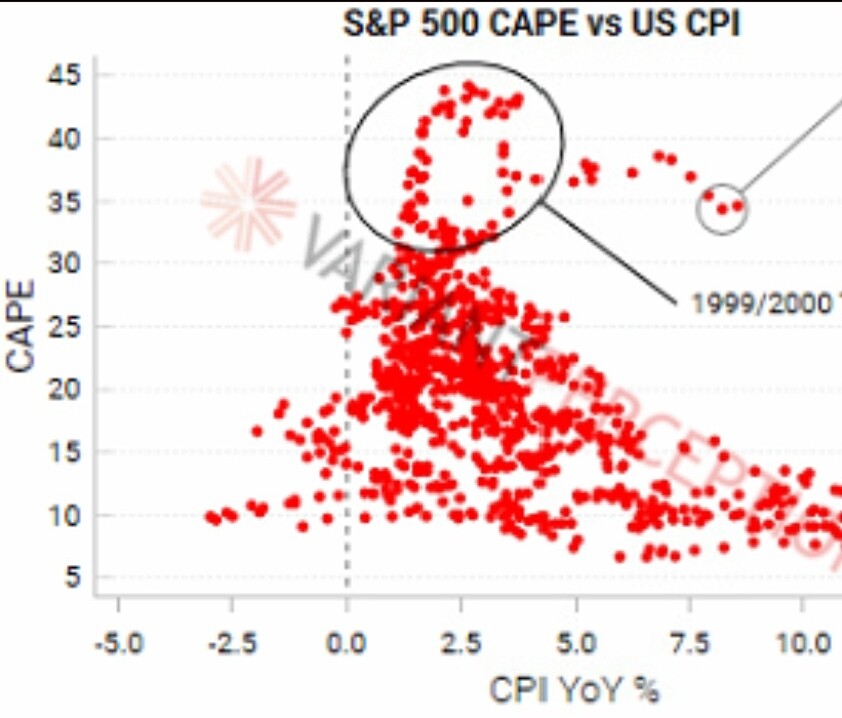

Pörssillä ei ole taipumus pudota kuin kivi. S&P 500 on pudonnut tänä vuonna poikkeuksellisen jyrkästi, mutta siihen on kuulunut myös monia optimismin purskahduksia.

Nikkeissä ei ollut ostopaikka vuonna 1990 sen jälkeen kun indeksi oli laskenut 25 % ja p/e 60x ==> 45x.

Pitäisi arvioida jokainen tapaus erikseen minkä verran mikäkin lasku tervehdyttää arvostustasoja.

En näe S&P 500:ssa ollenkaan pelkoa vaan tosi rauhallista uudelleenhinnoittelua.

Tuleeko jossain vaiheessa pelkoa kuvaan? Aika näyttää.