Mitä johtopäätöksiä tästä?

3 tykkäystä

GFCssä yrityslainat (LQD) pohjasi ennen SP500sta. Koronassa LQD alkoi pudota ennen kuin SP500 pääsi jyvälle että tässä voi käydä huonosti. Tällä hetkellä LQD tekee syvempää lower lowta kuin SP500. Bondimarkkina on ymmärtääkseni vähemmän kasino kuin osakemarkkinat, jota nykyisin ohjaa out of the money gamma ja reverse gamma squeezeset. Optiot vanhee joka perjantaina ja market maker koittaa asetella kurssin max pain kohtaa jotta maksimoi voitot.

6 tykkäystä

Tässä on Helsingin Sanomien juttu, jossa puhutaan mm. stagflaatiosta. Äänessä on Olli Rehn ja sitten on lainattu mm. Nordean pääanalyytikon Jan von Gerichin että myös IMF:n pääekonomisti Pierre-Olivier Gourinchasin ajatuksia. Ei maksumuuria.

”Energian tarjonnan poikkeuksellisen suuren epävarmuuden takia riskiarviossa todetun taantuman, tai jopa stagflaation, todennäköisyys on mielestäni kasvanut huomattavasti viime kuukausina ja viikkoina”, pääjohtaja Rehn sanoi perjantaina Washingtonissa finanssiyhtiö Citigroupin tilaisuudessa pitämässään puheessa.

7 tykkäystä

Saksalaiset ovat vihdoin oppineet vastuullisiksi kaasun käyttäjiksi? ![]()

Tosiaan hyvä merkki, että energiakriisin keskellä saksalaiset vähentää kaasun kulutusta.

38 tykkäystä

Yksi mielenkiintoinen tilasto muiden joukossa

20 tykkäystä

Tälle miten nopeasti ja dramaattisesti Fed kiristää rahapolitiikkaa…

… paras vertailukohta on 80-luvun alku.

Silloin Fedin toiminta oli merkittävässä roolissa siinä että tuli globaali taantuma.

Muutokset kuluneella reilun 40 vuoden periodilla:

- velkatasojen hurja kasvu

- yritysten ja kotitalouksien jakautuminen voittajiin ja häviäjiin

Voittajakotitalouksien ostovoima on valtava. Voittajafirmoihin ei rahoitusolojen tiukentuminen osu.

Voittajafirmat puolustavat lihavia marginaalejaan (ainakin toistaiseksi) erinomaisella menestyksellä voittajakotitalouksien ostovoimaan luottaen.

Valtiot sekoittavat pakkaa ruiskuttamalla subventioita ympäriinsä suurten rakenteellisten vajeiden lisäksi.

80-luvun alun tosi paljon vähemmän eriarvoisessa länsimaailmassa rahoitusolojen tiukentuminen levitti laajasti epämukavuutta, kipuakin kansantalouteen. Mutta taantuma oli kuitenkin aika tylsä siten ettei mitään kosahtanut hirveän näyttävästi.

Kun halutaan jännitystä elämään, annetaan monien valintojen ja sattumien summana maailman eriarvoistua näin pitkään näin kovasti ja lähdetään sitten rajuun rahapolitiikan kiristämiseen tilanteessa jossa velkaa on systeemissä näin paljon.

25 tykkäystä

Viikonlopun ratoksi ohessa OP:n erinomainen podi markkinasta: Spotify

Kannattaa ottaa tämä Suoraa puhetta markkinoista kuuntelulistalle muutenkin, ainakin itse tykkään näistä ![]()

39 tykkäystä

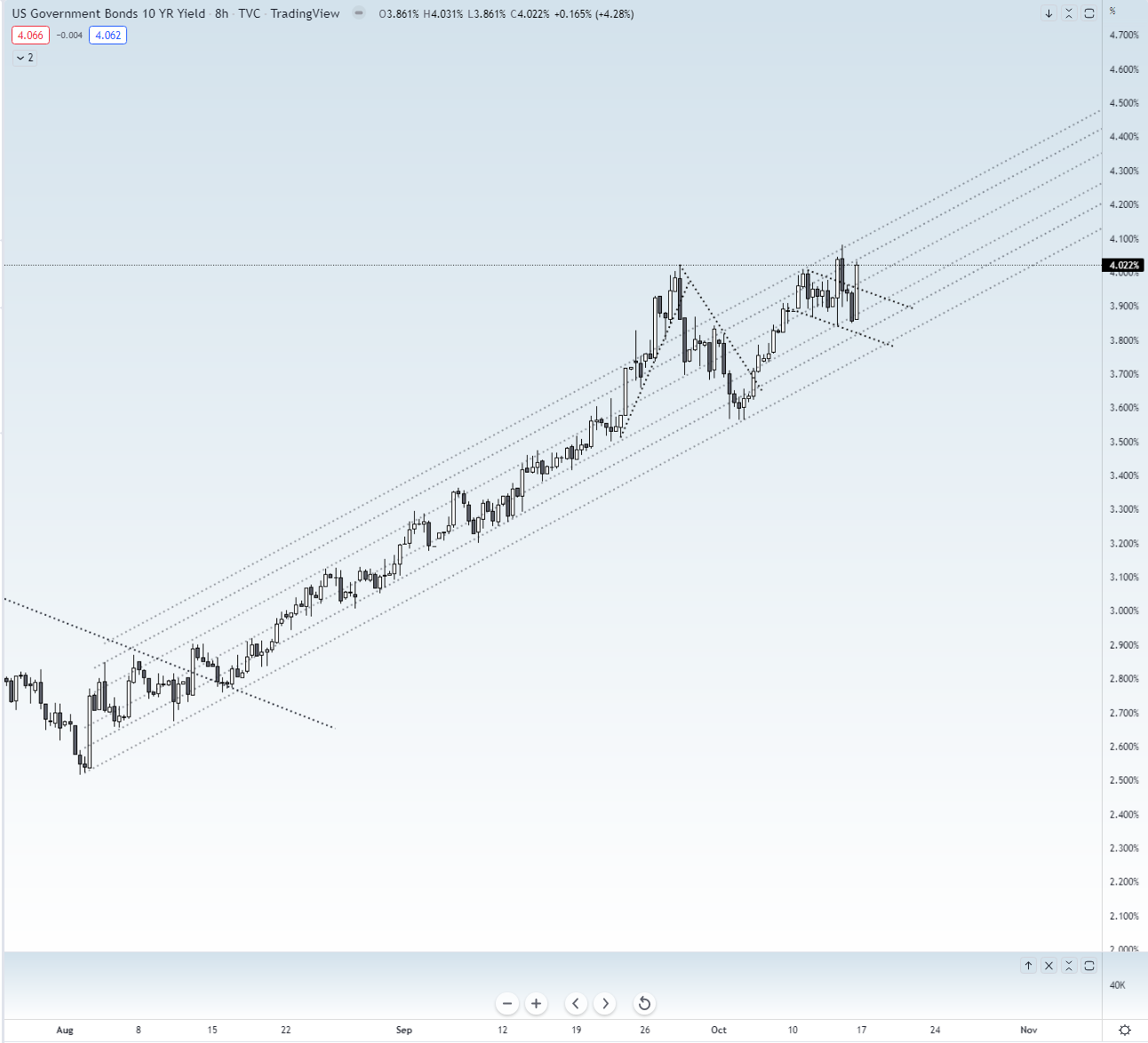

Stonksindeksit seuraavat selvästi silmä kovana US10Y liikkeitä, sillä nuo viime torstain ja perjantain liikkeet ovat olleet indekseissä peilikuvia kymppivuotisen kanssa. Tai voihan tilanne olla myös toisin päin, 10Y seuraa stonksien liikkeitä?

Pitkä aikaväli:

Stonksipeli on nominaalista, eli itsessään peli on rigged ylöspäin. Inflaatio, yritysten kevyemmät pääomarakenteet ja teknologia ovat mielestäni tärkeimmät ajurit ajamaan jenkki-indeksejä ylöspäin.

Keskipitkä aikaväli:

-Taantuma ja sen tuomat riskit uhkaavat. Näitä on mielestäni turha lähteä arvuuttelemaan, sillä yleensä ne on sellaisia, jotka eivät ole suuren yleisön tiedossa. Nämä ovat yleensä yllätyksiä (mustia joutsenia)

-Poliittisia- ja maariskejä on ilmaantunut (Kiina, Taiwan, Ukraina, Euro)

“Don’t fight the fed” oli 2020 ja 2021 vuosien mantra.

Ajatuksen tasolla mietin sitä, että kun covid iski ja koko maailma meni kiinni. FED loi miljardeittain uutta rahaa sekä painoi korot nollaan tukeakseen taloutta. Lisäksi jenkkihallinto jakoi käteistä minkä ehti kotitalouksille. Se siten sai sammuneen sekä lähes pysähtyneen talouden uudestaan käyntiin. Tämä viimeistään teki markkinalle selväksi millainen voima FEDillä on käsissään.

Noh tilanne on nyt vastakohtainen, korkoja nostetaan ennätystahtia ja määrällinen tiukentaminen on vasta alkutekiöissään. Markkina on kuitenkin kuten addikti, joka toimii päihteellä nimeltä likviditeetti. Kun likviditeetille laitetaan hinta (korko) ja vanhojen velkojen annetaan rullata FEDin taseesta pois, tuhoaa tämä likviditeettiä.

Lyhyt aikaväli:

Lyhyellä aikavälillä laskua juurikin ennustaa tuo kymmpivuotisen liike, joka menee nätissä trendissä ylöspäin. Bull flag meni rikki perjantaina jenkkisessiolla. Katsotaanko pitääkö pintansa ensi viikolla vai käykö samoin kun viime torstaina (fakeout). Tilaa korkeammille koroille on FED puolelta. Myös aika harva kokee stonksien olevan jenkeissä kohtuullisesti hinnoiteltuja, nykyriskiskejä ajatellen. Ehkä lähtölupa alaspäin saadaan vasta sitten kun osarit saadaan pihalle.

Voi toki tilanne olla sekin, että jo Q3 osareissa ei vielä heikkoutta esiinny. Toisaalta uskon, että markkinaspekuloijat kiinnittävät enemmän huomiota tulosohjeistukseen, kuin toteutuneeseen tulokseen.

19 tykkäystä

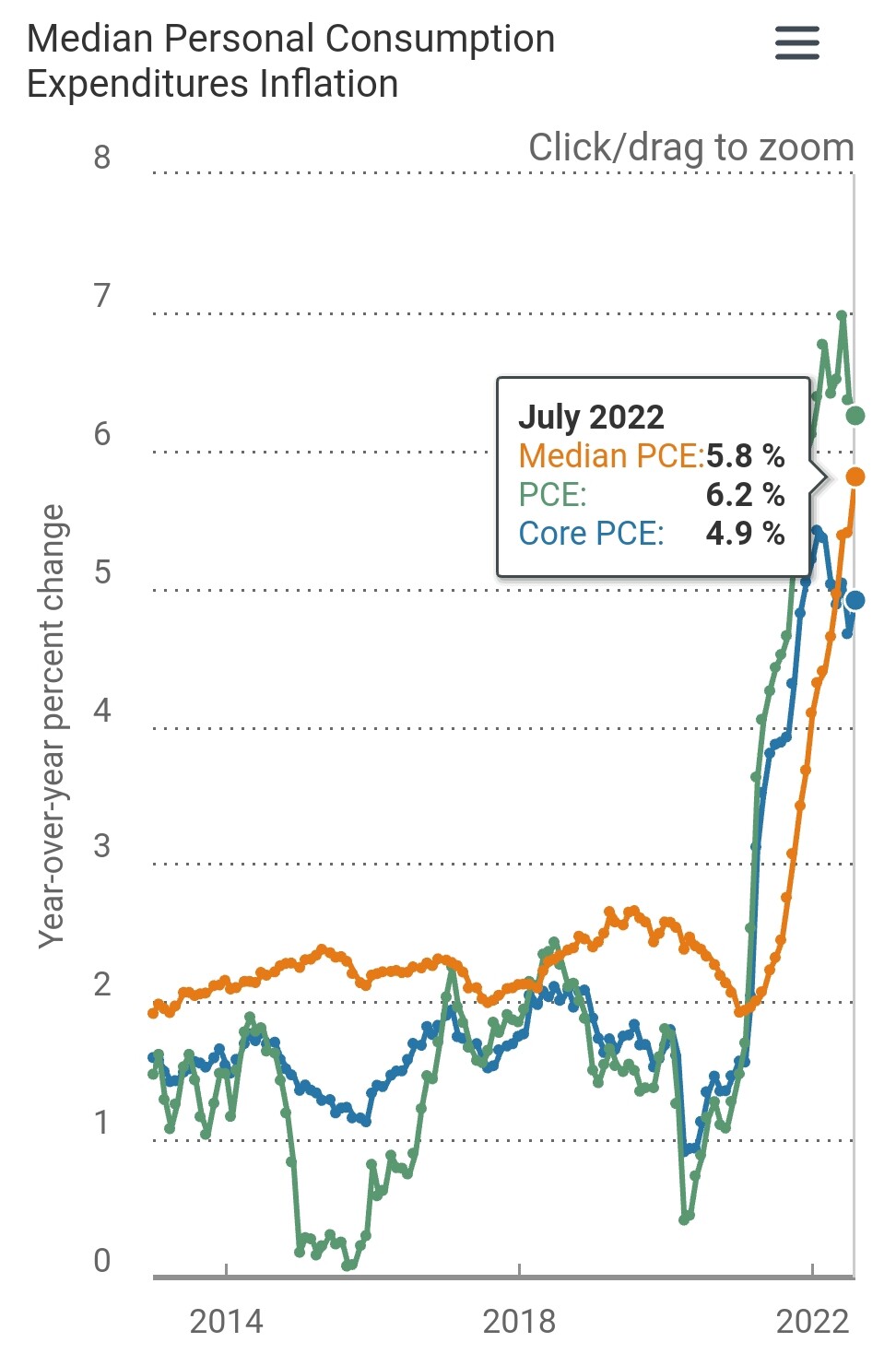

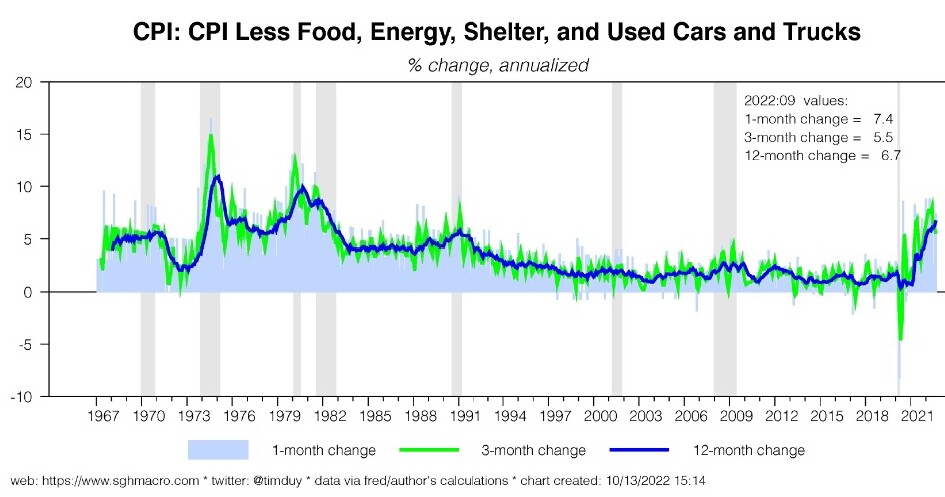

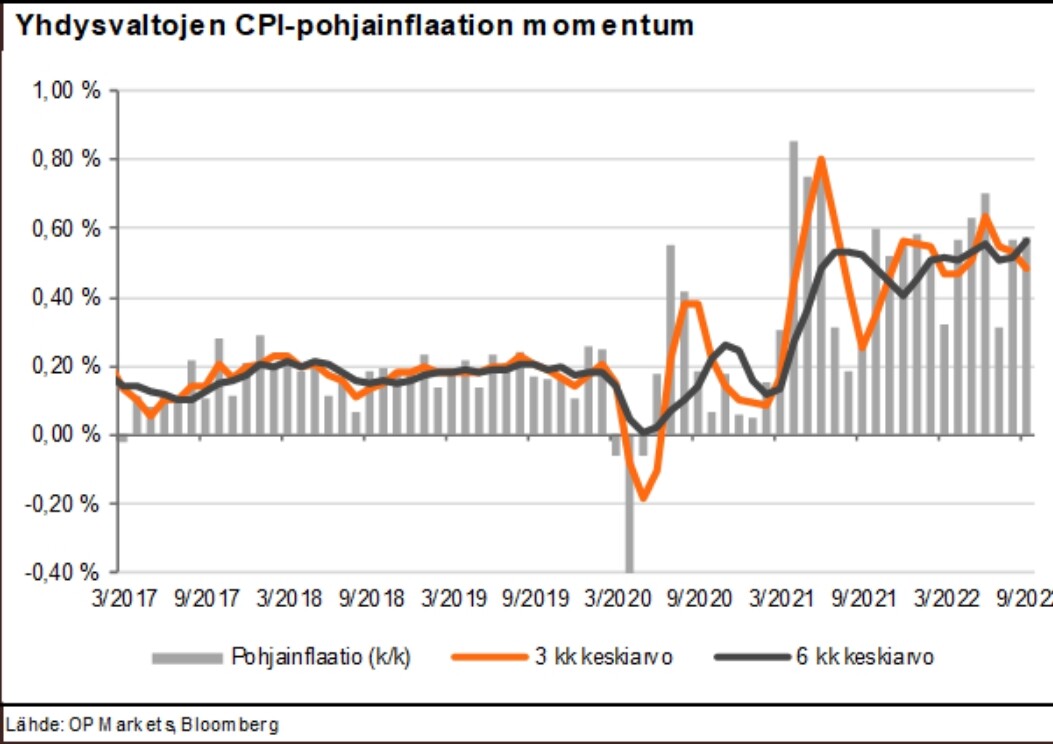

US inflaatiosta paljon asiaa graafien muodossa.

Fedin koronnostoihin näkemystä viikonlopulta

2 tykkäystä

Sijoittajat kovasti uskoo, että osakemarkkinoiden lasku jatkuu

14 tykkäystä

Milloin nämä instrumentit erääntyy?

Yleensä vain tahtoo olla että kun noin paljon vedetään optioilla shorttina niin markkina sanoo “ok boys, lets rally”. Ainakin vähän aikaa.

30 tykkäystä

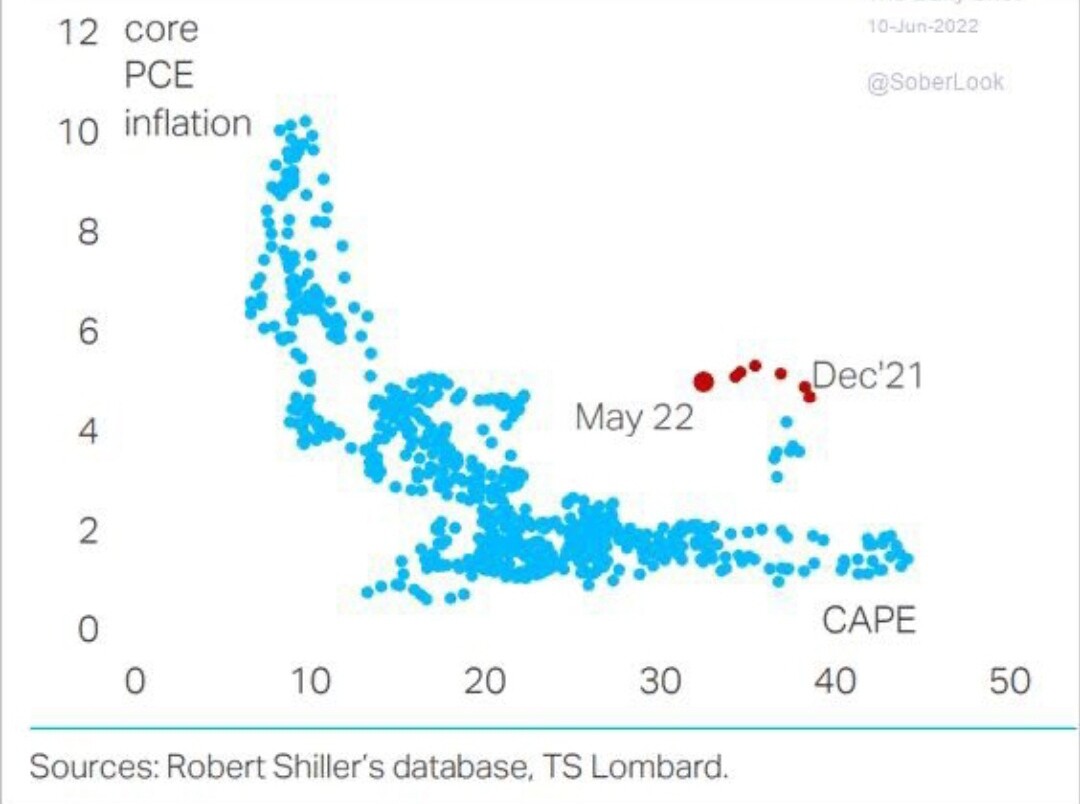

Kansainvälinen valuuttarahasto IMF varoittaa upouudessa maailmantalouden kehitystä koskevassa ennusteessaan, että “meitä odottaa pahin”.

Synkät talouskasvunäkymät vuonna 2023 ja elinkustannusten jyrkkä nousu maailmanlaajuisesti, IMF ennustaa, että pandemian taloudelliset haavat avautuvat uudelleen ja että uusia taloudellisia mullistuksia tapahtuu. Nyt kun markkinoilta saa korkeamman riskittömän koron, puhutaan mieluummin TARAsta, “on järkeviä vaihtoehtoja”. Se ei ole vähäpätöinen mielialan muutos, joka voi tarkoittaa osakkeiden kysynnän heikkenemistä. ![]()

![]()

6 tykkäystä

Jep. Älytön ralli ollut Suomessa 22vuodessa. 18000 pistettä vuonna 2000 ja nyt 10 000. On ollut kyllä hurjaa kehitystä.

21 tykkäystä

Lohdutusta rommaukseen oheisessa ketjussa…

Osakemarkkinoiden on tapana ollut olla tuottoisia, vaikka välillä kolisee…

14 tykkäystä

Napierin haastattelu. Tiivistys. 1940 luku tulee, velat nollataan inflaatiolla, capex buumi, near shoring, osta sektoreita: aseet, energia, ilmastonmuutos, älä osta: valtion lainat.

27 tykkäystä

Napierilla on ollut tuo pointti jo parisen vuotta, ja mielestäni se on hyvä.

Avain inflaatioon on, että valtiot ovat ”ryöstäneet” keskuspankeilta oikeuden ”printata” rahaa.

Tässä lienee aiheellista muistuttaa, että keskuspankki ei voi ”printata” oikeaa rahaa talouteen toisin kuin usein kielikuvista saa käsityksen.

Kun valtio vetää alijäämiä joita keskuspankki epäsuoraan rahoittaa QE:lla tai yritykset ja kotitaloudet nostavat pankista lainaa, syntyy uutta rahaa.

Vain taloudessa kuluttavat ja investoivat toimijat voivat pistää rahaa kiertoon.

Ja tämä vaihe on jäänyt päälle. Ja toisaalta se on ymmärrettävää: nyt tarvitaan sievoisia summia läntisen maailman uudelleen teollistamiseen, ilmastonmuutoksen torjumiseen ja puolustuksen vahvistamiseen.

Analogia 40-70-lukujen enemmän komentotalousmalliin on osuva.

4-6 % inflaatio sulattelee myös velkoja mukavasti, jos korkoja aletaan manipuloida alaspäin tai alemmalle tasolle.

Huom. osakkeille 40-60-luvut olivat hyvää aikaa.

Tämä on puhdasta arvailua, mutta jos Napierin skenaario toteutuu osakkeiden tie olisi ensin rysähtää kun ne adjustoituu korkeampaan inflaatioon ja korkotasoon.

Sitten kun adjustoituminen on valmis, matka jatkuu uudella inflaation ja talouskasvun vauhdittamalla ladulla.

Onko adjustoituminen jo valmis? Paikotellen monet indeksit seilaa jo vain 10-12x tuloksen verran. Jenkeissä ei ihan vielä…

59 tykkäystä

Tähän liittyen kysymys, joka on vähän aiheen sivusta, osaavat leikelköön kysymyksen toiseen ketjuun.

Taustaksi näkemys jonka olen saanut ilman talousalan koulutusta vain vaihtelevia internet-kirjoituksia lukien:

Suunnilleen 90%:ssa englanninkielisissä teksteissä aiheesta erotetaan tiukasti toisistaan sanat “money” ja “credit”, kun taas suomalaisessa talouspuheessa käytetään sanaa “raha” tarkoittamaan sekä kansan ymmärtämää raha-sanaa (käteinen, tilillä olevat eurot, mutta lainaa tai velkaa en osaa kadunmiehenä kutsua rahaksi) että luottoa/velkaa. Englanninkielisissä teksteissä korostetaan että yksityiset liikepankit eivät siis oikeastaan luo nimenomaan “rahaa” vaan “luottoa”. Luottoa voi kierrättää edes takaisin niin että se lisääntyy, mikä saa jotkut sanomaan että “pankit luovat rahaa tyhjästä”. Mutta homma toimii vain niin kauan kun kansa ei keksi tulla samalla hetkellä kysymään pankilta saisivatko he käteistä, tavaroita ja palveluita koko tilinsä saldon ja pankilta hankittujen velkakirjojen arvon edestä. Silloin raha, oli se sitten kolikoita, seteleitä tai bittejä, olisi tultava keskuspankin kautta “rahaa printtaamalla”, koska pankeilla ei ole omia setelejä joita jakaa tai jotka saisi kelpaaman kaupan kassalla.

Miten väärin olen asian käsittänyt? Onko “pankit luovat uutta rahaa” juttu money/credit-semantiikkaa vai tajuanko rahan käsitteen ja keskuspankin osuuden sen luomisessa/hävittämisessä jotenkin väärin?

Muokkaus: “Vain taloudessa kuluttavat ja investoivat toimijat voivat pistää rahaa kiertoon.” Aa… Tuon voi käsittää niinkin, että raha tulee keskuspankilta, mutta se ei liiku mihinkään tai osallistu talouteen ilman kuluttajia ja investoijia. Mutta kysymys silti pätee, koska en täysin ymmärrä miksi on kaksi niin vastakkaisen tuntuista näkemystä rahan luomisesta.

1 tykkäys

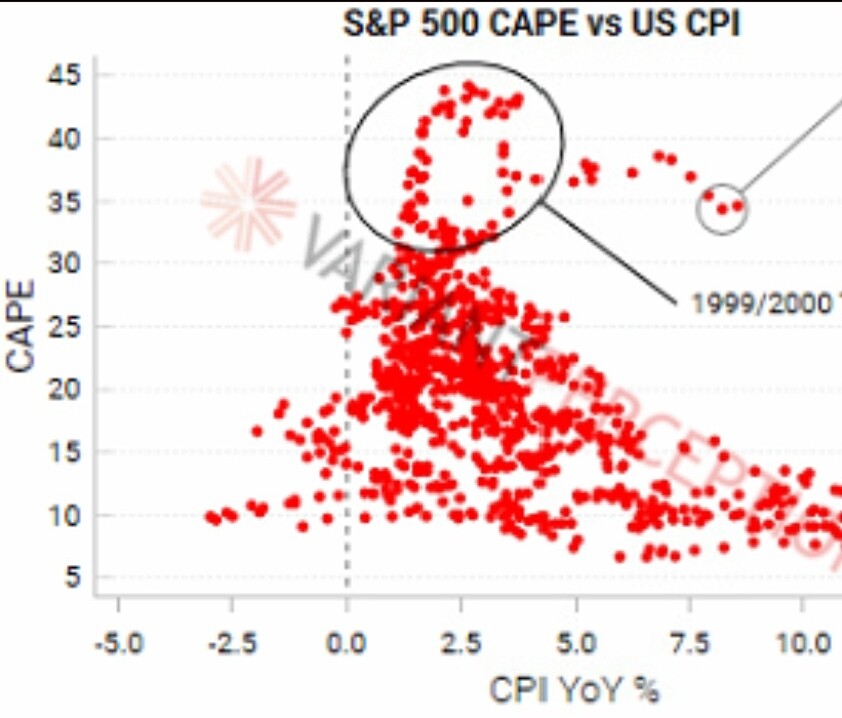

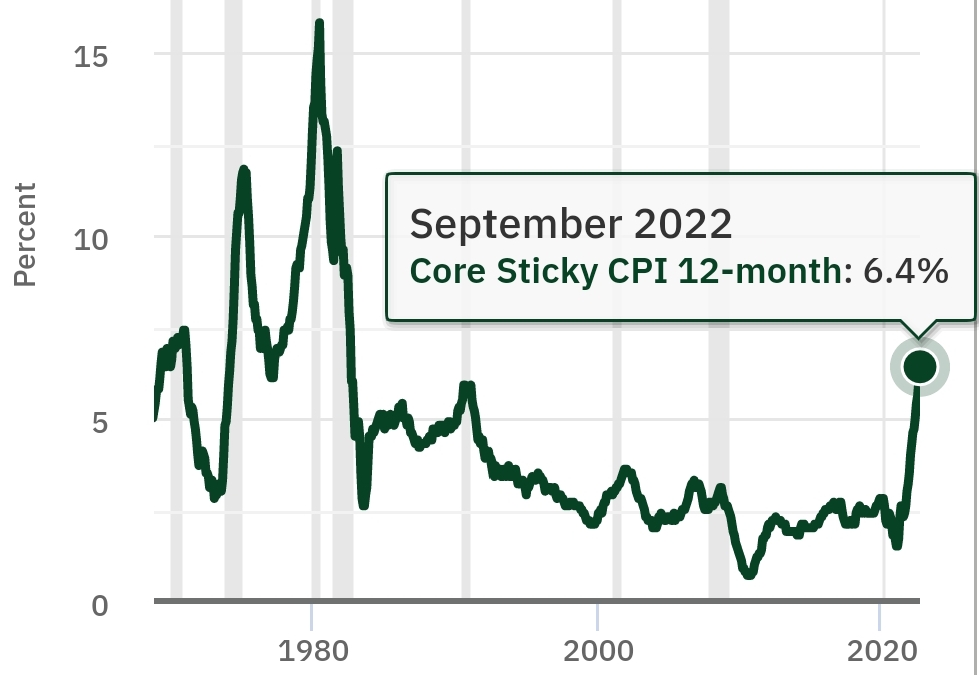

Inflaatio:

- headline

- core

- underlying

Headlinessa on joskus paljonkin hälyä. Pohjainflatiossakin voi olla hälyä – esim. käytetyt autot viime vuonna.

Underlying inflation on subjektiivinen arvio siitä mitä alta paljastuisi jos saataisiin pois ihan kaikki häly ja ohimenevät esim. epäoptimaaliseen metodologiaan liittyvät jutut. Esim. USA:ssa asumiseen liittyvä inflaatio tulee lukuihin viiveellä.

USA:ssa jossain kohtaa viime vuonna optimisti saattoi ihan järkevästi argumentoida että underlying inflation oli 2 %. Sitten optimistin arvio oli 3 %. Sitten 4 %.

Mikä on optimistin arvio nyt? Vajaa 5 %?

Pörssillä ei ole taipumus pudota kuin kivi. S&P 500 on pudonnut tänä vuonna poikkeuksellisen jyrkästi, mutta siihen on kuulunut myös monia optimismin purskahduksia.

Nikkeissä ei ollut ostopaikka vuonna 1990 sen jälkeen kun indeksi oli laskenut 25 % ja p/e 60x ==> 45x.

Pitäisi arvioida jokainen tapaus erikseen minkä verran mikäkin lasku tervehdyttää arvostustasoja.

En näe S&P 500:ssa ollenkaan pelkoa vaan tosi rauhallista uudelleenhinnoittelua.

Tuleeko jossain vaiheessa pelkoa kuvaan? Aika näyttää.

23 tykkäystä

Tämä kuullostaa ikävältä.

“Numerot niin pahat että emme ole ehtineet vielä sopivasti tohtoroida niitä ja oikaisua tarvitaan sen verran paljon että tarvitsemme lisäaikaa jotta emme jää rumasti kiinni peukaloinnista” tulee itselle mieleen.

Tai sitten vain ei viitsitä lorauttaa käynnissä olevan Xi-fanipoikien kokoontumisajojen uljaiden puheiden sekaan ikäviä uutisia. Jos luvut maagisesti tulevat heti 22. päivän jälkeen kun puolueen kokous päättyy, syy on tällöin aika selvä.

Kiina…

48 tykkäystä