Italian kymppivuotinen alkaa jo olla eurokriisin lukemissa. Ihmekkös tuo, että tilanne nousee esille lähes joka varoituksessa. Italian lainaamista tuetaan edelleen EKP:n toimesta jatkamalla QE toimia, kun erääntyvät velkakirjat sijoitetaan uudelleen. Jo pienikin koron muutos aiheuttaa valtavan muutoksen velkojen uudelleenrahoituksen kuluissa, kun velkasuhde huitelee yli sadan prosentin.

16 tykkäystä

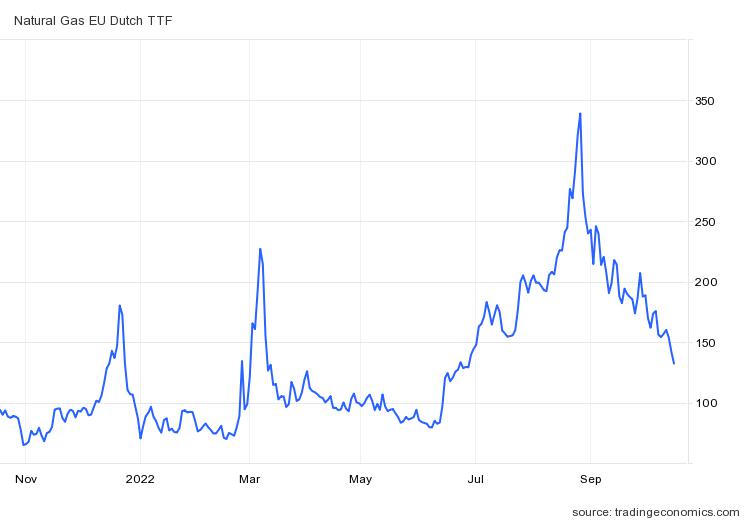

Euroopassa energian hinta on laskenut merkittävästi syksyn huipuista. Oljyn hinta on laskenut mukavasti maailmalla ja Euroopassa maakaasun ja sähkön hinta on laskenut merkittävästi. Voidaankin ehkä todeta, että energiakriisin uhka on hälventynyt merkittävästi.

Kuva kaasun hinnasta Euroopassa:

44 tykkäystä

Tässä kannattaa toki muistaa konteksti jos aikajänne ei ole vain spot hetki. Eli kun inventaariot täytetään hinnalla millä hyvänsä (kalliilla) ja keli on erittäin lämmin niin eipä tuolla mitään muuta suuntaa voi olla jos ostajia ei ole markkinoilla. Sama sitten öljyssä jossa volyymit on olemattomat.

Pörssien suunnan kannalta olennaisempaa löytynee syistä mitkä aiheutti TTF:n a. Nousun alunperin b. Laskun nyt.

A. Venäjän kaasu loppui. Tämä tuskin tulee muuttumaan.

B. Tämä ei parantunut supply puolen kasvattamisesta vaan täyttyneistä varastoista ja suotuisasta kelistä näin shoulder seasonilla.

Eli kun kyseessä on supply/demand ratio niin pitkällä aikavälillä selkeään inflaation laskuun tarvitaan tämän ration korjaaminen. Historiallisia chartteja katsomalla tämän voisi helposti todeta olevan boom/bust kun capexit jyllää ja sama on näkynyt vaikka konttien rateissa missä inflaatio on syönyt ostovoimaa ja sitä kautta kysyntää ja samalla pajalta saapuu sellainen armada joka lisää supplyta.

Energiassa tämä perinteinen syklisten kaava ei kuitenkaan mielestäni nyt toteudu vaan mennään puhtaammin kysynnän lasku edellä. Jos se ei tapahdu tarjonnan kasvattamisesta vaan inventaarioista (jotka riittää mahdollisesti talven mutta ei ole vielä keksitty miten ne täytetään ensi kerran koska US lng on hyvin kysyttyä myös aasiassa) sekä demand destructionista (joka tarkoittaa käytännössä toimiessaan taantumaa/lamaa tai sitten se demand nousisi taas), niin tässä on vielä ongelma ratkaistavana johon ei ole näkynyt selkeitä vastauksia. Jokainen energia-alan ammattilainen puhuu tällä hetkellä sen kovemman talven tulevan vasta vuoden päästä ja se on transitory ajatusten kannalta melko huolestuttava ajatus. Tämäkin spotin lasku on kuitenkin saatu aikaiseksi ostamalla mottipäisen kallista kaasua.

Kaikilla voi olla aiheesta oma mielipide, mutta omasta mielestäni energiakriisi ei ole laskenut, mutta taantuma on syventymässä. Sinälläänhän sijoittajan kannalta ei liene sen positiivisempaa jos nämä hinnat pidemmäksi aikaa laskisi lama, etenkin kun (vaikka pidänkin opecin leikkausta hyvin poliittisena) se taantuma ei varmasti helpota supply puolta vaan päinvastoin.

Eli kaasu on halventunut mutta jos me todetaan että tämä on juhla ja energiakriisi on ohi koska Saksassa on varastot melko täynnä niin se melko huono lähtökohta perusteeksi sille että trendi olisi pysyvästi laskeva. Ainakin jossei tehtaita ja muuta toimintaa rajoiteta pidemmäksi aikaa, mutta tuokaan ei liene positiivista markkinoille ja luonee pullonkauloja uusille sektoreille jotka on ajettu kalliin energian takia ajamaan tuotantoa alas.

42 tykkäystä

Niin, vai voiko asian nähdä tulevan taantuman indikaattorina. Olen itse ymmärtänyt asian siten, että varastotasot ovat sellaiset, että tästä talvesta pitäisi selvitä vielä suhteellisen helposti- Energiakriisin tapauksessa kannattaa ehkä enemmänkin pohtia talvea 2023-24. Hinnat lyhyellä aikavälillä heijastelevat epävarmuutta, josta tuo hintapiikki johtuukin.

Sitten vähän laajemmin raaka-aineista ja niiden hinnasta yleisesti:

Raaka-aineisiin ja niiden kulutukseen liittyy olennaisesti Kiina, siksi tuo, että Kiina siirtää lukujen julkaisua on melko huolestuttava signaali kysynnän kehityksestä.

Yksinkertaistaen voisi sanoa, että laskeva kysyntä laskee raaka-aineiden hintaa. Mutta mitenkäs korot liittyvät tähän yhtälöön?

Korkoa voidaan teoriassa pitää myös varaston pitämisen kustannuksena. Nouseva korko laskee käytännössä yrityksen intressiä pitää varastoa, mikä johtaa lopulta raaka-aineiden hinnan laskuun.

Institutionaaliset sijoittajat käyvät kauppaa raaka-ainemarkkinoilla, mutta eivät konkreettisesti koskaan omista “öljyä, kaasua tai kuparia”. Ne kuitenkin ovat määrittämässä niiden hintaa. Valtion korkotuotto alkaa olemaan institutionaalisille sijoittajille houkutteleva. Tämä luo intressin siirtyä pois raaka-ainemarkkinoilta samalla laskien näiden hintaa.

Korkea korko tarkoittaa samalla suurempaa diskonttotekijää. Tällaisten hyödykkeiden kohdalla, jota ei saa lisää, niin se kannustaa kuluttamaan tänään ja laskemaan kulutusta tulevaisuudessa. Tämän pitäisi teoriassa ainakin johtaa siihen, että tarjonta lisääntyy ja täten laskee hintaa. Tämä on hieman kiistanalainen, sillä tästä ei ole merkkejä, vaan tilanne on ehkä päinvastoin, eikä myöskään kirjallisuus aiheesta ole kovinkaan yksimielistä. Asiaa monimutkaistaa myös valtava epävarmuus tulevaisuudesta ja poliitikkojen sekaantuminen markkinoiden toimintaan sääntelyllä yms.

Viimeisenä on vielä valuuttakurssivaikutus. Raaka-aineista käydään kansainvälistä kauppaa, joka perustuu pitkälti dollareihin. Jos dollarin arvo nousee, niin se laskee raaka-aineiden hintaa. Nyt dollari on vahvistunut ennennäkemättömästi suhteessa lähes kaikkiin muihin valuuttoihin. Vaikka raaka-aineet tuntuvat kalliilta Euroopassa ja sitä ne edelleen ovatkin, ne voivat kuitenkin “näyttää” halvemmilta valuuttakurssivaikutuksen vuoksi.

Yleensä stagflaation aikana raaka-aineiden hinnan ei teoriassa pitäisi laskea, vaan pysyä paikallaan tai nousta, joten sinänsä kaikista pahin skenaario ei ehkä mahdollisesti toteudu.

18 tykkäystä

@Antti_Jarvenpaa on tehdyt kiintoisan 4,5 minuutin setin dollarista. ![]()

Aiheet

00:00 Aloitus

00:38 Dollari vahvistuu – ja syystä

03:10 Dollari avittaa suomalaisyhtiöitä

04:00 Taala maksaa mm. Finnairille

11 tykkäystä

Omin sanoin pikkuisen tätä samaa teemaa jota @Marianne_Palmu on tuonut esiin.

Kun taloudessa on laaja, vankka luottamus siihen että julkinen talous on rakenteellisesti riittävän lähellä tasapainoa, siinä on hieno perusta hintavakaudelle.

Tällöin keskuspankin on kohtuullisen helppoa torjua inflaatiota sellaisessa poikkeustilanteessa jossa inflaatiopainetta sattuu olemaan.

Mitä syvemmälle juurtuu oletus että julkinen talous on rakenteellisesti hyvin ikävästi alijäämäinen, sitä suuremmat epävarmuustekijät liittyvät keskuspankin harjoittamaan inflaation torjuntaan.

Hankalin yhdistelmä on sitten se että samaan aikaan kun pitkän tähtäimen luottamus julkiseen talouteen rapautuu, heitetään vielä lyhyellä tähtäimellä elvytystä ja subventioita inflaatioliekkeihin.

Keskuspankki sitten yrittää omilla yllättävän rajallisilla ja kömpelöillä keinoillaan kompensoida tätä.

16 tykkäystä

Itse olen tulkinnut tuon niin, että Napier näkee sen muutoksen tapahtuneen erityisesti noissa valtioiden myöntämissä takauksissa. Eli valtio takaa yksityiselle sektorille lainoja, joka kannustaa uuden rahan luontiin (=velkaantumiseen), vaikka talous muuten yskisi. QE ja valtioiden vajeethan ei ole mikään uusi juttu, mutta toki vajeisiin suhtautuminen on muuttunut entistä huolettomammaksi.

Mitä tulee capex boomiin ja noihin sektoreihin, niin itse asiassa Suomen pörssi saattaa kuulua selviin hyötyjiin sen aikana. Täällä on pörssissä melko runsaasti investointivetoisia teollisia yrityksiä, joilla päämarkkinat länsimaissa.

Inflaation tulevaisuuden suhteen nuo sektorit on vähän huolestuttavia. Jos uutta rahaa “printataan”, jotta tehdään aseita, niin yhteiskunnan resursseja ohjautuu sitten sinne enemmän, eli kaiken muun hinta nousee. Aseet taas ei laske mitään CPI korin tuotteiden hintoja. Samoin ilmastonmuutokseen liittyvät energiainvestoinnit tuottaa kyllä puhtaampaa energiaa jatkossa, mutta se sama sähkö/energia niiden kautta tuotettuna maksaa todennäköisesti enemmän. Niihin siirtyminen edellyttää myös valtavaa mineraalien käyttämistä ja pullonkauloja oletettavasti riittää (=inflaatiota). Joskus todella kaukana tulevaisuudessa tilanne voi toki olla toisin. Myöskin near shoring kaikella järjellä nostaa kustannuksia vs. off shoring, koska ei muuten jälkimmäiseen kehityssuuntaan olisi koskaan lähdettykään.

Tähän yleiseen uskomukseen liittyen olisi mielenkiintoista, jos joku tutkisi tuon velkojen sulatuksen nettovaikutuksia. Euroopassa valtioiden menot ylittää tulot ja suurin osa menoista inflaatiosidonnaisia, eli vajeet todennäköisesti entisestään kasvaa inflaation mukana. Samoin nousseet korot kasvattaa vajetta, vaikka ne olisivat inflaation alapuolella. Debt/GDP suhde saattaa toki silti laskea, jos se GDP palanen vaan kasvaa vähintään inflaation tahdissa, mutta mitä käy sitten, jos/kun velkavetoinen investointiboomi päättyy, tai mitä jos ne julkiset investoinnit ei onnistukkaan ja reaalinen talouskasvu jää negatiiviseksi?

Oli miten oli, niin erittäin mahdollista, että koimme vastikään suuren muutoksen inflaation luonteessa ja korkotasoissa. Nollakorot jäivät mahdollisesti pitkäksi aikaa historiaan ja 3-5%:n korot yhdistettynä vielä astetta korkeampaan inflaatioon saattaa olla se todellisuus Euroopassakin pitkälle tulevaisuuteen. Tällainen muutos tarkoittaisi, että hyvin eri tyyppiset osakkeet ja sijoitusstrategiat pärjäisi tulevaisuudessa kuin edellisen 20 vuoden aikana.

10 tykkäystä

Juuri näin. Paljon on puhuttu keskuspankkien uskottavuudesta, mutta kyllä sitä luottamusta täytyy löytyä talouspoliittista päätöksentekoakin kohtaan. Tämä on jäänyt hieman taka-alalle viime vuosina, kun tämä luottamusriski on ulkoistettu keskuspankkien taseeseen. Nyt kun keskuspankkien kädet ovat sidotut inflaation vuoksi, sitä luottamusta taas punnitaan, viimeksi Britanniassa.

Ison-Britannian hallituksen eilinen takinkääntö talouspolitiikassa oli varmasti järkevä päätös ja osoitti, että julkisen talouden menopuolella ei voi tehdä nykypäivänäkään mitä sattuu ilman jonkinasteista kurinpalautusta sijoittajilta. Ohessa makrokommentti aiheesta:

28 tykkäystä

Näillä luvuillla ei korkeista prosenteista huolimatta olla vielä katastrofin partaalla, mutta oma jatkuva huoleni työllisyyden kehittymisestä ei ole helpottamassa.

Tällaisen kehityksen jatkuessa tulevan taantuman syvyys on pelkkää arvailua. Erityisesti energian hinta kurittaa koko Eurooppaa, joten mistään paikallisesta ilmiöstä tuskin on kyse.

Konkursseista valtaosa lienee palvelusektorin pienyrityksissä – toistaiseksi. Tarkempaa tilastoa tästä asiasta ei taida vielä löytyä.

Nousevat korot ja inflaatio johtavat työttömyyden kasvaessa stagflaatioon. Se taas tarkoittaa, että pörsseillä ei välttämättä ole kohta suuntaa.

Edit. Taloussanomien juttu aiheesta.

Henkilötyövuosien määrä konkurssiin haetuissa yrityksissä oli miltei 1400, mikä on noin 550 henkilötyövuotta enemmän kuin edellisvuoden syyskuussa.

15 tykkäystä

Toivon säde pilkahtaa Jenkkijätin pääjohtajan kommenteista….

…. pankkiasiakkailla riittää rahaa kulutukseen ja sitä edelleen käytetään!

High inflation and rising interest rates haven’t done much to weaken the health of the American consumer, Bank of Amer-ica Corp. Chief Executive Brian Moynihan said Monday.

The company’s data show that spending growth remains strong in terms of both amounts and number of transactions. Americans are spending in particular on travel and entertainment, which tend to be discretionary items. Deposit balances remain higher than prepandemic levels by multiple times and delin-quencies remain low.

The customers’ re-silience and health remain strong, Mr. Moynihan said Monday on a call with analysts after the com-pany reported its third-quarter earnings.

14 tykkäystä

Linkataan aamun Vartti tänne talteen. Useimmat videon käppyrät ovat jo täällä, joten en niitä laita kertaalleen.

Kävin videolla läpi täällä keskusteltua Napierin argumenttia tulevasta investointibuumista. Mukana myös juttua pankkien tuloskaudesta, inflaatiosta sekä pohjien arvailua.

Monet etuudet on indeksisidonnaisia, mutta ainahan ne voidaan irroittaa indeksistä. ![]() Palkat on iso menoerä, minkä ei tarvitse seurata inflaatiota käsi kädessä. Yritystukien ei tarvitse seurata inflaatiota, jne.

Palkat on iso menoerä, minkä ei tarvitse seurata inflaatiota käsi kädessä. Yritystukien ei tarvitse seurata inflaatiota, jne.

Tuo velan BKT-suhteen lasku on se avain. Nimellinen velanmäärä todennäköisesti jatkuu. Mutta jos investointibuumi paisuttaa taloutta nopeammin, tämä ei ole ongelma.

Oleellista on, että velka on nimellistä. Siksi sen reaaliarvo kutistuu nopeasti inflaation jyllätessä.

Jos nuo ei onnistu, sitten se on stagflaatio. Sitä ei tarvinne ihan heti murehtia kuitenkaan ("in the long run we are all dead"…).

Jep. Sen lisäksi Pohjoismaissa energiatilanne on paljon parempi.

23 tykkäystä

16 tykkäystä

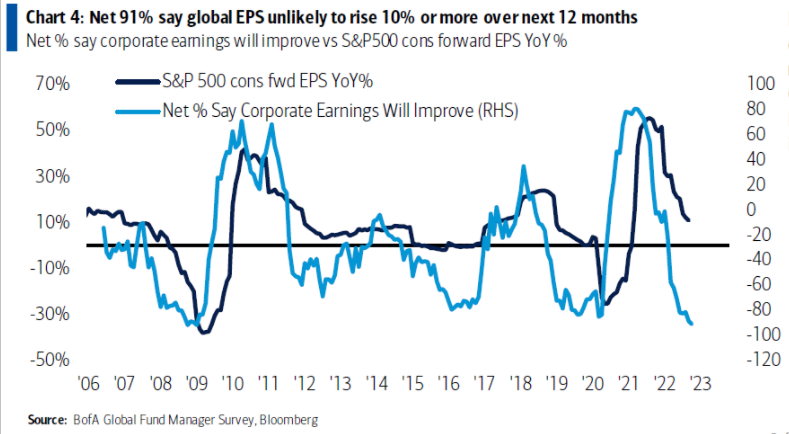

Otanta tuossa on hirveän pieni ja sikäli tietty sopii vain viihteeksi. Mutta tuossa pienessä otannassa salkunhoitajat ovat olleet edellä analyytikkokonsensusta.

Ja niinpä ehkä pieni hippunen lisää tukea sille että konsensusennuste forward EPS y-o-y menee seuraavan puolen vuoden aikana reilusti miinuksen puolelle.

9 tykkäystä

- sota virusta vastaan

- sota ilmastonmuutosta vastaan

- kuuma sota Ukrainassa

- kylmä sota Kiinaa vastaan

Yhdysvaltojen ja Länsi-Saksan kansantaloudet osoittautuivat 50-luvun puoliväliin mennessä huikeiksi menestystarinoiksi. Tätä on foorumilla pidetty hienona ennakkotapauksena sodan jälkeisestä kukoistuksesta.

Nähdäkseni yksi iso elementti tässä oli se että kansantalouden isojen voittajien (hyväosaiset kotitaloudet ja yritykset) verotus oli selvästi kireämpää kuin koskaan aiemmin.

Nyt ei ole vielä mitään pientäkään liikahdusta tuohon suuntaan. Melkein kaikkialla länsimaailmassa yritysverot ja hyväosaisten palkka- ja pääomaverot taitavat olla lähellä viimeisten 50 vuoden pohjia eikä muutosta ole näkyvissä.

40 % yritys- ja pääomatuloverot kaikkialla länsimaissa tarvittaisiin nyt?

Ilmastonmuutoksen torjuntaan liittyvä capex muistuttaa Saksan jälleenrakentamista.

Jos Saksa ei olisi provosoinut sotaa Britanniaa vastaan 1939 ja julistanut sotaa Yhdysvalloille 1941, ei olisi tarvinnut jälleerakentaa.

Jälleenrakentamiseen sijaan se capex olisi voitu käyttää johonkin nettomääräisesti hyödylliseen.

Samoin se kun aiheutetaan ensin ilmastokriisi ja sitten capex sen torjumiseen on huonompi kuin että ei olisi aiheutettu kriisiä. Tällöin se capex voitaisiin käyttää johonkin nettomääräisesti hyödylliseen.

USA:ssa oli vuoden 1939 lopussa työttömyysaste 17 % ja matala tuotantokapasiteetin käyttöaste.

Sodan aikana ja sen jälkeisinä vuosina

- otettiin käyttöön ennen sotaa joutilaina olleet tuotannontekijät

- rakennettiin uutta kapasiteettia

- koulutettiin miljoonia miehiä ja naisia palkinnoksi palveluksesta 1942–45 ==> tuottavuusloikka

Fed otti 1940-luvun loppupuolen inflaatiomyrskyssä riskin YCC:llä.

Riski ei realisoitunut. Kotitalouksille ja yrityksille ei jäänyt päälle katastrofaalisen inflatorinen mielenmaisema.

Näkymä tarjontapuolen loistavaan jamaan ja rakenteellisesti tasapainossa olevaan julkiseen talouteen (ei kroonista epätervettä syömämenokierrettä, veronkorotukset) johti siihen että Fedin riskinotto osoittautui fiksuksi.

Mitä Saksaan tulee, Marshall-apu oli ratkaiseva apu jälleerakennuksessa. Mitään vastaavaa mannasadetta ei näy kartoillani ilmastonmuutosta torjuvaa capexia varten.

Kaiken kaikkiaan mikään 40–50-lukujen positiivinen aspekti ei ole nyt toistumassa.

Ei veroteta yhteistuumin hyväosaisia kotitalouksia ja firmoja; ei nosteta koulutustasoa, ei ole ollenkaan joutilasta työvoimareserviä eikä kapasiteettia; ei ole riittoisaa halpaa energiaa; on huono ikärakenne ja pöhöttyneiden julkisten sektorien jakamat saavutetut edut sekä katteettomat eläkelupaukset.

Liioittelenko negatiivista ja jääkö minulta jotain positiivista huomaamatta?

22 tykkäystä

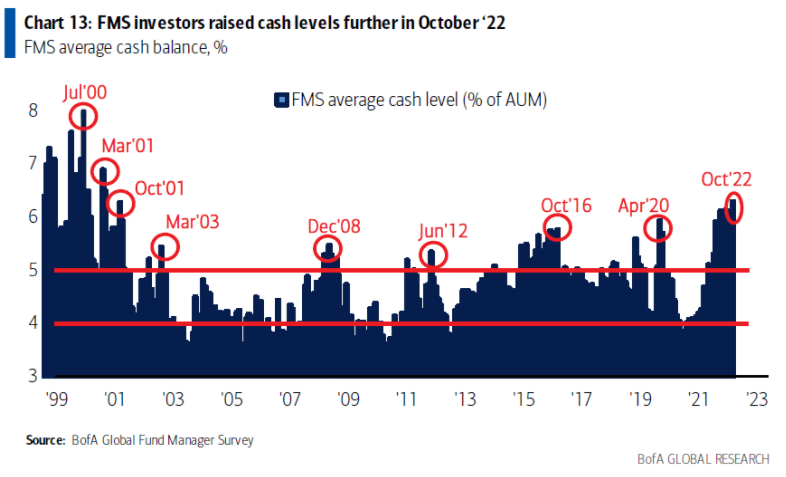

Arvailua ja perustelua osakemarkkinan pohjaamisesta H1/2023

The bank’s monthly global fund manager survey “screams macro capitulation, investor capitulation, start of policy capitulation,” strategists led by Michael Hartnett wrote in a note on Tuesday. They expect stocks to bottom in the first half of 2023 after the Federal Reserve finally pivots away from raising interest rates.

Ping @musa_2 sana vapaa … voit jatkaa ![]()

5 tykkäystä

Hyviä pointteja.

Etenkin työvoiman saatavuudessa on nyt isoja eroja. Voisi sanoa, että siltä puolelta ei tule ainakaan inflaatiota helpottavaa voimaa! Ellei maahanmuutossa tapahdu ihmeitä, mutta sillä saralla harvoin tehdään äkkiliikkeitä työvoimapulasta kärsivissä länsimaissa. Väestöähän maailmassa piisaa, mutta koulutus ja mahdollisuudet jakautuvat epätasaisesti.

Ilmastonmuutoksen torjuminen on ehkäpä tähän asti ollut melko haperoista, mutta toimet kuten Inflation Reduction Act ovat lupaavia merkkejä. Kiina on järkyttävä tupruttelija, mutta kyllä sielläkin kansa hiiltyy kirjaimellisesti kun kaupungit muuttuvat sakeiksi saastepätseiksi.

Mitä enemmän tilanne kärjistyy (helleaallot, metsäpalot, biodiversiteetin romahdus) eiköhän ihmiset ala heräillä, poliitikoilta vaadita toimia ja hissukseen rahaa ohjautuu tämän ongelman taklaamiseen. Eikä yksityinen sektori seiso tumput suorissa vaan tekee myös toimia para’aikaa.

Voihan tämänkin möhliä, mutta jos ilmastonmuutoksen torjunnan möhlii niin osakkeet eivät välttämättä ole se suurin murhe.

Korona-aikana poliitikot ovat päässeet talouden ohjaamiseen makuun, eikä se tässä asiassa ole välttämättä edes huono asia. On vaikea kuvitella, että ilman keskitettyä ohjausta ja puskemista tämä ongelma taklattaisiin.

Rahat tähän kyllä löytyy: ihmiskunta on vauraampi kuin koskaan. Kapasiteetti voi olla tiukilla, mutta sitä saa investoimalla lissää. (Juu siihen menee vuosia ja inflaatio kiihtyy, mutta taas kerran tumput suorinako tässä pitäisi seistä?).

Raha ei ole este, mutta kuten totesit verot eivät ole maailmalla yleisesti ottaen kireitä. Vilautan vain vähän MMT-korttia ettei ne verotulot ole ainoa rahoituksen lähde julkiselle taloudelle, mutta verojen kiristämiseenkin on otettu jo askeleita. Esimerkiksi maailmanlaajuinen minimi 15 % yritysvero.

Kapitalismin paradoksi on siinä, että pääoma tuppaa keskittymään ja toisaalta se vaatii tasaisempaa nallekarkkien jakoa jotta kuluttajilla on varaa kuluttaa pääoman omistajien tuottamia hyödykkeitä. ![]() Tähän on monissa maissa olemassa jo massiiviset tulonsiirrot, enkä ihmettelisi jos ne paikoitellen kiristyisi lisää. Ei siis välttämättä jo valmiiksi korkean verotuksen Suomessa, mutta maailmalla yleensä siis.

Tähän on monissa maissa olemassa jo massiiviset tulonsiirrot, enkä ihmettelisi jos ne paikoitellen kiristyisi lisää. Ei siis välttämättä jo valmiiksi korkean verotuksen Suomessa, mutta maailmalla yleensä siis.

Elämme sekataloudessa, emme 100 % kapitalismissa tai sosialismissa ja tämä sekataloussoppa on osoittautunut kohtuullisen toimivaksi ja mukautuvaksi viimeisen sadan vuoden ajan. Eiköhän se hitaasti mukaudu tämänkin päivän haasteisiin. ![]()

40-60-lukujen analogia on mielestäni hyvä ja osuva, mutta nostamasi erot on tärkeä tiedostaa. Maailmassa energia on kuitenkin kohtuullisen hintaista (esim. öljymenojen osuus BKT:sta on paljon alempi, kuin 70-luvulla). Teknologia on aivan eri tasolla ja kyvykäs vastaamaan jo nyt haasteisiin. Koulutus on monissa maissa päässyt rapautumahan (harmillisen ikävästi myös Suomessa), mutta henkistä pääomaakin on enemmän kuin koskaan ja rakenteet sen hyödyntämiseen ovat olemassa. Yrittäminenkin taitaa olla helpointa kuin melkein ikinä melkein missä päin maailmaa vaan.

Tällainen pieni optimistinen nostatus karhuketjuun sallittakoon. ![]() Kustannuksia siis tuosta lystistä tulee verojen, inflaation ja kaiken muun muodossa mutta toisen menot ovat aina toisen tuloja… Paljon myös mahdollisuuksia!

Kustannuksia siis tuosta lystistä tulee verojen, inflaation ja kaiken muun muodossa mutta toisen menot ovat aina toisen tuloja… Paljon myös mahdollisuuksia!

Tällainen kehityskulku on täysin mahdollinen ja osakkeille positiivinen, mutta se vie aikaa: nyt puhutaan muutamien kymmenien vuosien muutoksista.

Osakkeille kamalinta nyt olisi varmaan ympäri maailmaa austerity-politiikan julistaminen. Kyllä, inflaatio lähtisi käpälämäkeen mutta niin lähtisi myös talouskasvu ja toivo tulevaisuuden suhteen.

50 tykkäystä

Osakesijoittajaa ei kiinnosta mitä on äsken tapahtunut vaan mitä tapahtuu tulevaisuudessa.

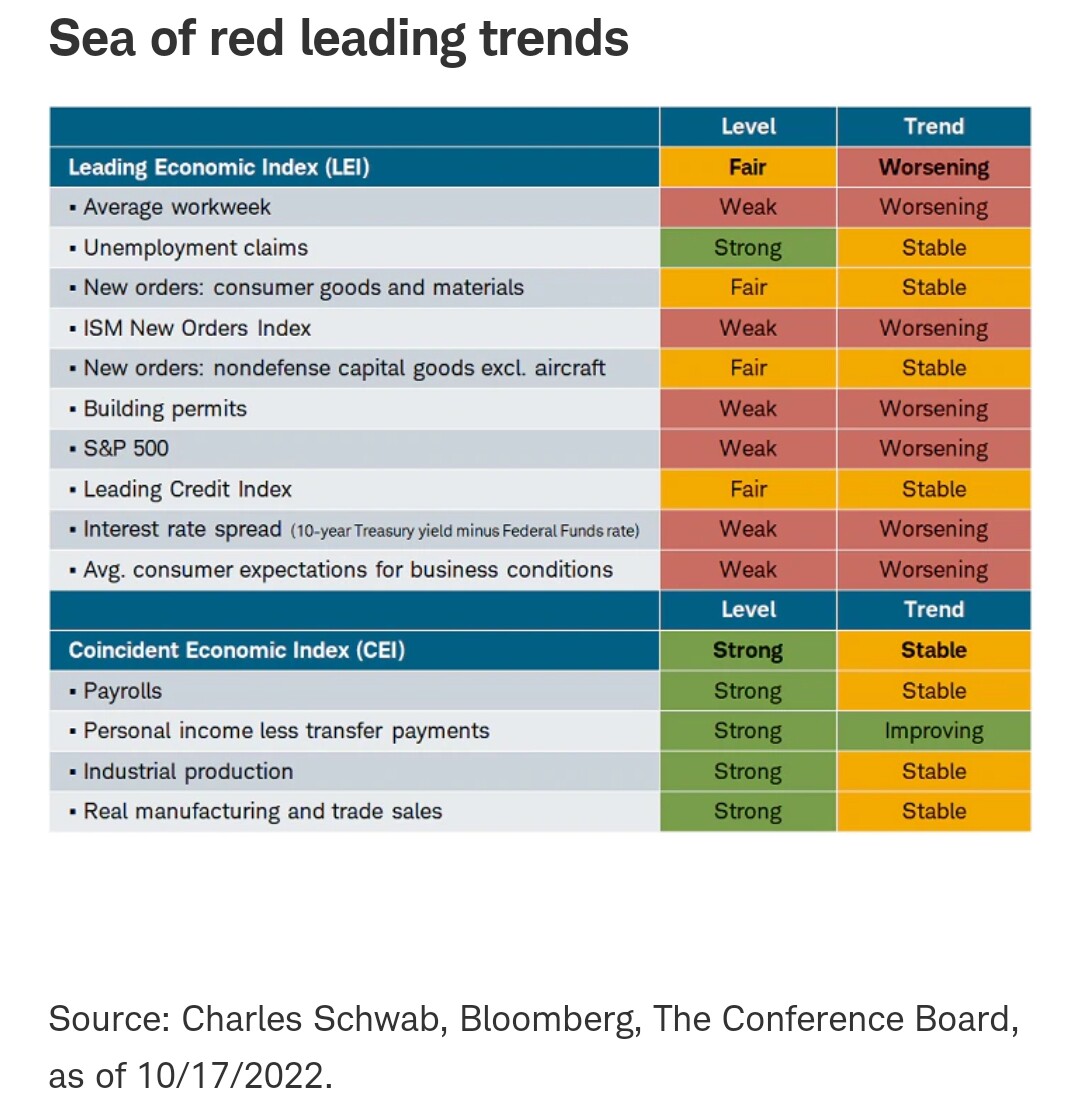

Alla yksi visualisointi tähän teemaan liittyen.

Arvostan Liz Ann Sondersia ylivoimaisesti eniten kaikista päästrategeista. Ei tuo silti ole jumalan sanaa vaan epätäydellisten ihmisten tulkintaa.

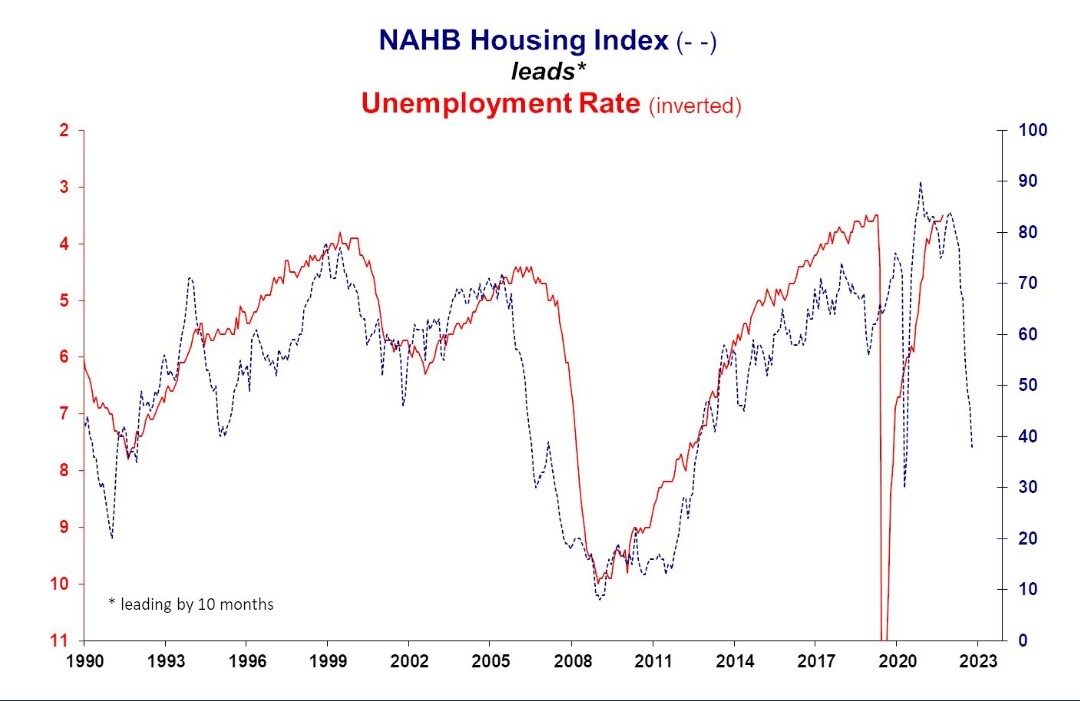

Asuntomarkkinat ovat happanemassa hyvin nopeasti.

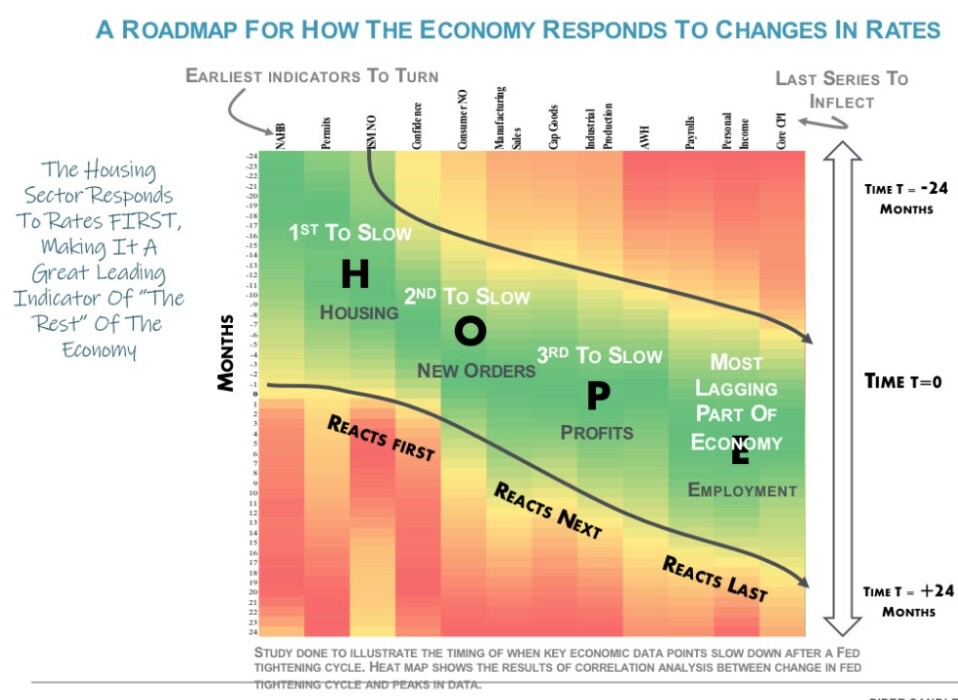

Toinen visualisointi joka ei myöskään ole jumalan sanaa. Mutta hyvä että on yritystä katsoa eteenpäin eikä taaksepäin.

Jos joku sattuu toivomaan että osakkeet kehittyvät lyhyellä tähtäimellä mahdollisimman vahvasti (mitä netto-ostajien ei tietenkään kannata toivoa), varmaankin tie siihen hyvään kehitykseen kvartaalin tai parin tähtäimellä olisi se että finanssijärjestelmässä kosahtaisi jotain riittävän isosti mahdollisimman äkkiä.

Se jokin olisi jotain sopivan isoa niin että Fed lopettaisi heti koronnostot ja/tai QT:n. Mutta tietenkään ei mikään armageddon. Juuri sopivan isoa.

Jos finanssijärjestelmä toimii näin sujuvasti kuin tähän asti, rahapolitiikan kiristäminen jatkuu ja syvän taantuman riski kasvaa?

@Verneri_Pulkkinen , oikein hyviä pointteja sinulla!

Avaan vielä aikaisempia veropuheitani lisää.

Vietnamin sodan aikana USA kävi sitä sotaa samaan aikaan kuin yritti kehittää yhteiskuntaa paremmaksi ilman että hyväosaisten ja firmojen veroja nostettiin. Seurauksena oli inflaatiohengen pääseminen pullosta jo reilusti ennen ekaa öljykriisiä.

Tosiaan 40-luvun lopulla ja 50-luvun alussa osittain veropolitiikan ansiosta USA:ssa ja Länsi-Saksassa julkinen talous saavutti hyvän uskottavuuden.

29 tykkäystä

Päivän teema in English by @Verneri_Pulkkinen

7 tykkäystä