Muutama poiminta aamun Vartista. Blummalla oli kooste peräti 500:sta ennusteesta vuodelle 2023 joista valtaosa oli pessimistisiä, joten ajattelin nostaa Vartissa esiin positiivisia näkökulmia. ![]()

Kiinan yli pyyhkii dramaattinen korona-aalto. Sen odotetaan kuitenkin menevän muutamassa kuukaudessa ohi. Metroliikenne palautuu jo joissain isoissa kaupungeissa indikoiden aktiviitetin palautumista:

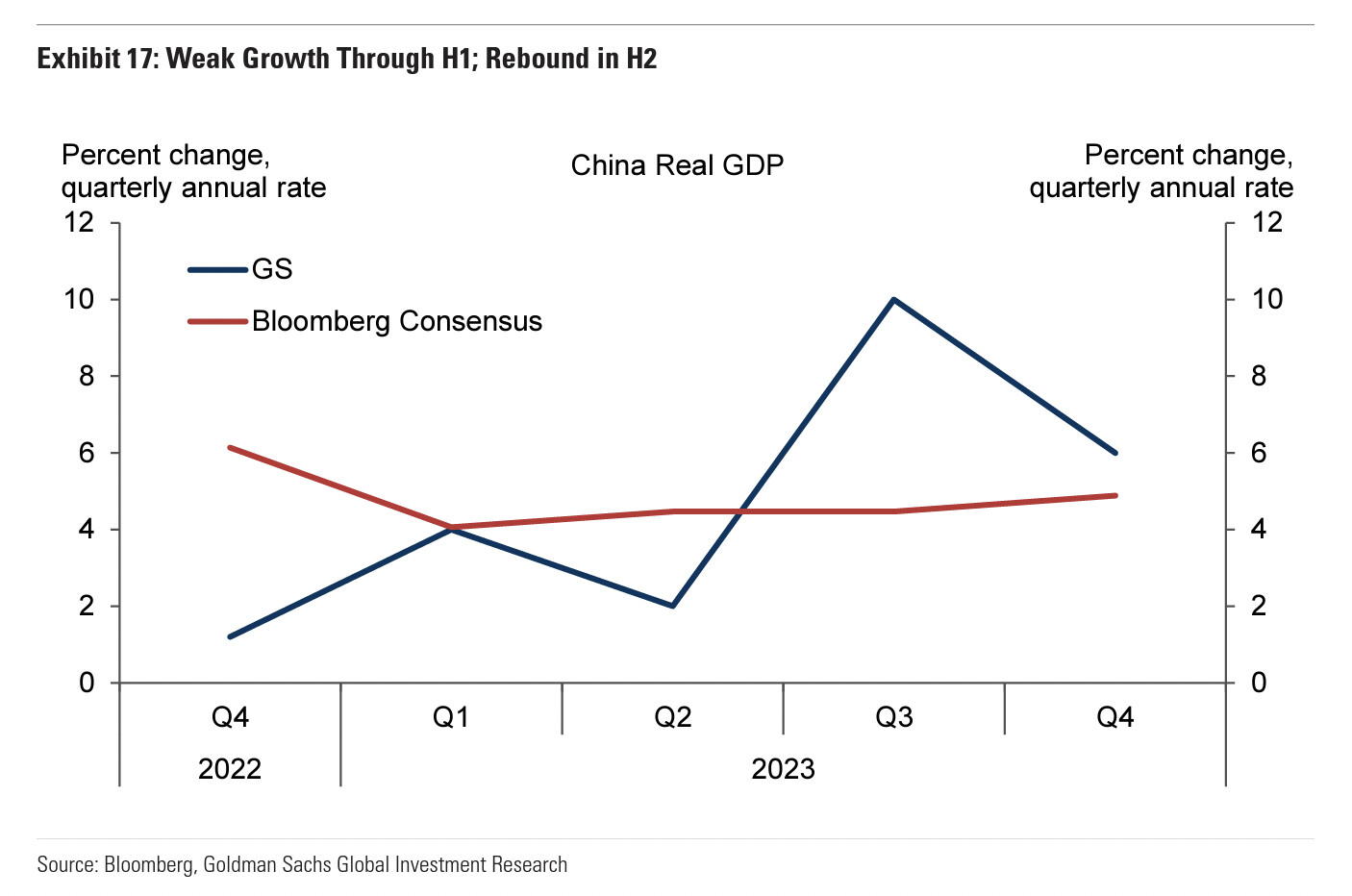

Kiinan avautumisen voimakkuudesta on kaksijakoisia näkemyksiä. Esimerkiksi Goldman Sachs ennustaa talouskasvun yltävän annualisoituna jopa 10 %:iin Q3:lla talouden palautuessa. Konsensus on varovaisempi.

Joka tapauksessa maailman toiseksi suurin talous elpyy eikä siellä näytä olevan halua kiinteistökuplan kriisiytymiseen vaan hitaaseen sulatteluun.

Eurooppa, maailman 3. isoin talousalue. Inflaatio taittuu, kaasun hinta on romahtanut. Odotuksia lievempi energiakriisi on melkoisen positiivinen asioiden kehitys.

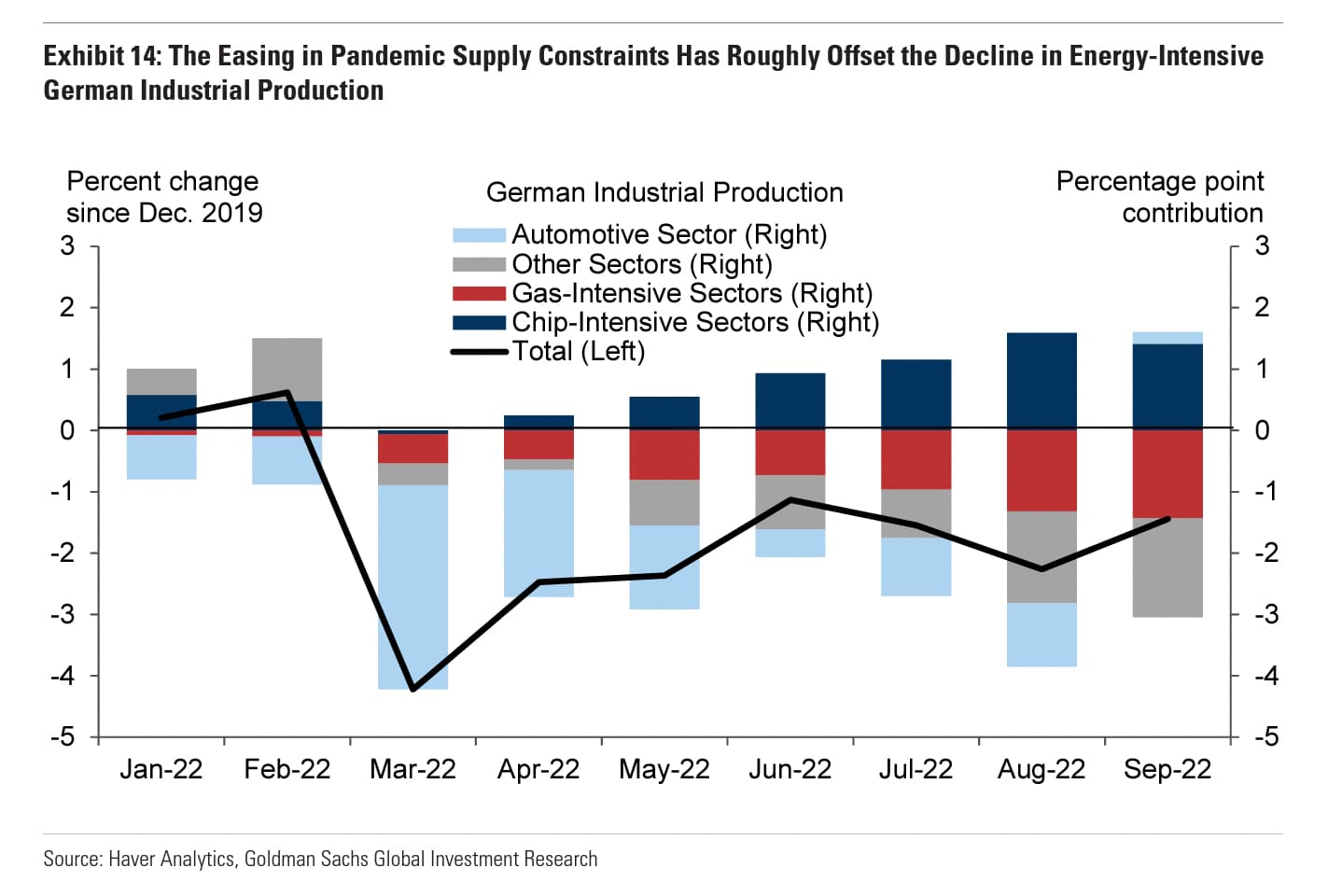

Tässä kuvaajassa on veikeä huomio, miten sirupulan helpottaminen tapahui kreivin aikaan. Kun Saksan kaasuintensiiviset sektorit ottavat osumaa, puolijohdeintensiiviset sektorit palautuvat voimalla. Ei ihme että maan talous on päässyt tähän asti vähemmällä!

Maailman suurin ja tärkein talousveturi Yhdysvallat. Viime noususykli jäi vaimeaksi, kun katsotaan bisnes- ja asuntoinvestointeja. Pörssihulina ei yltänyt reaalitalouteen varsinaisesti. Yleensä syvempi taantuma vaatii taakseen runsaita yli-investointeja minkä sulatteluun menee vuosia. Ja, pankkisektorin ruvelle menemistä. Sitä ei ole näköpiirissä pankkien ollessa aikas vahvoja.

Kaiken kaikkiaan toistaiseksi data ja nämä lähtökohdat eivät tue syvää taantumaa.

Kaikki odottaa lisää dippiä osakkeisiin 2023, mutta olisi perus pörssin henkistä että tapahtuu jotain odottamatonta ja talous pärjääkin ihan ok ja osakkeet vain mörnii eteenpäin romahtamatta. Tai jopa nousee vähän. Mitään suurta rallia ei kannata kyllä odottaa. ![]()