Illan projektiksi päädyin excelöimään(Google sheetsittämään) pienet backtestit neljällä eri indikaattorilla.

-Cape ratio eli Shillerin PE

-Buffett indikaattori eli US stock market to GDP

-Asset allocation, osakkeiden %-osuus

-Margin debt

Datat otin tammikuun 1. 1988 lähtien, paitsi margin debt:n osalta, jonka data on vasta -98 lähtien. Näitä vertasin SP500 10, 5, 2 ja 1 vuoden tuottoihin tietyin intervallein. Esim. jos Cape ratio on 20…22, niin mitkä ovat olleet historiallisesti tuotot näillä ajanjaksoilla tuolloin ostettaessa.

Jokaisen osalta vertailin kuukausittaisia arvoja, paitsi Buffett indikaattorin GDP lukujen osalta, jotka päivittyvät kerran kvartaalissa.

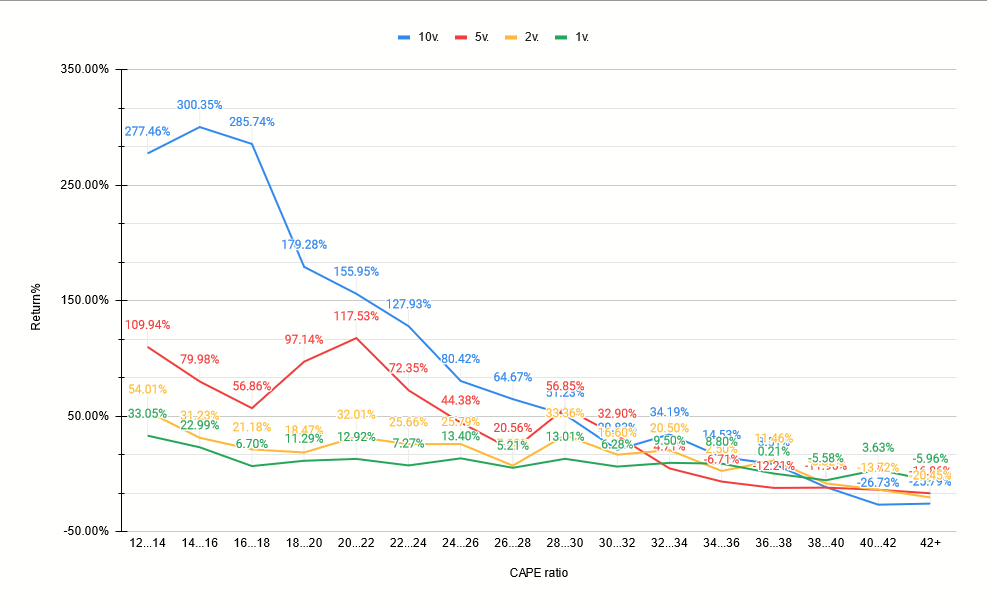

Cape ratio / Shiller PE ratio for the S&P 500.

Price earnings ratio is based on average inflation-adjusted earnings from the previous 10 years, known as the Cyclically Adjusted PE Ratio (CAPE Ratio), Shiller PE Ratio, or PE 10

Kuvassa X-akselilla CAPE ratio ja SP500 kokonaistuotto sen mukaan mikä CAPE ratio ostohetkellä on ollut. Kuten kuvista näkee, trendi on melko selvä. Mitä halvemmalla ostat, sen paremman tuoton saat. Nykyinen CAPE ratio on 28.

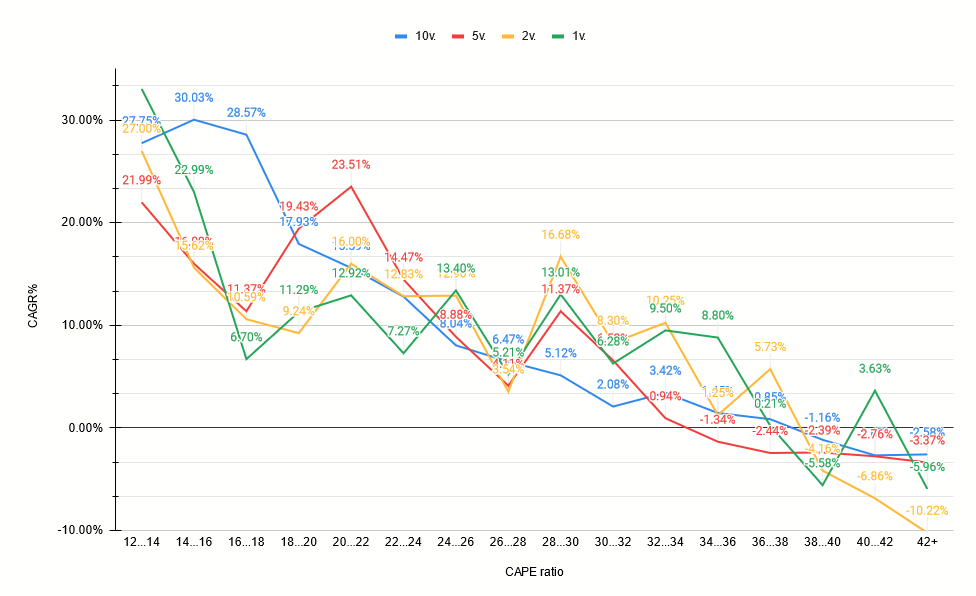

Jotta kuva olisi selkeämpi, alla olevassa kuvassa on esitetty vuotuinen kasvuprosentti(CAGR%).

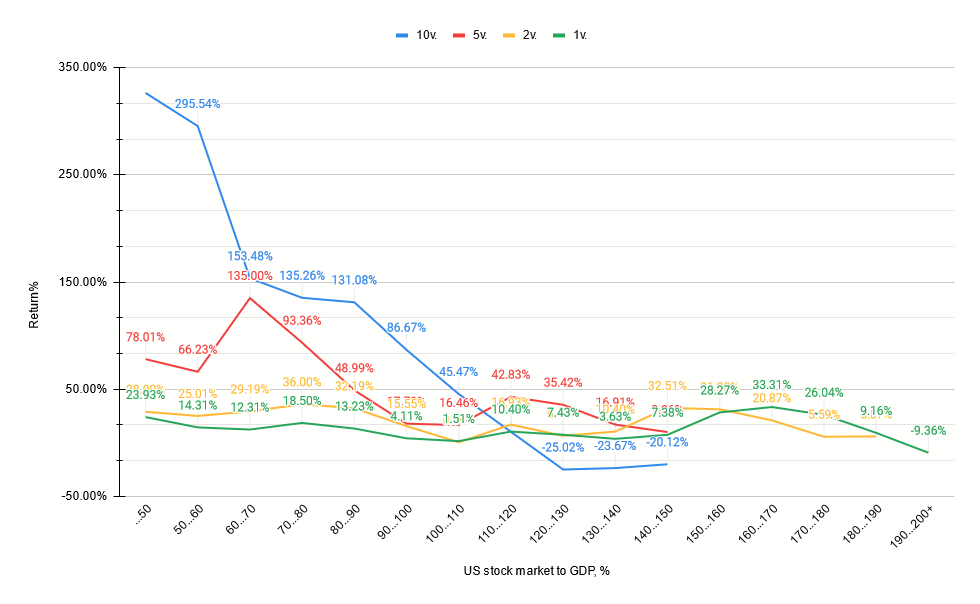

Buffett indikaattori,

The Buffett Indicator is the ratio of the total United States stock market to GDP.

X-akselilla Buffett indikaattori. Alemmassa vuotuisen kasvuprosentin kuvaajassa 1v. ja 2v. käyrät poikkeavat trendistä valtavasti. Nämä siis kuvastavat koronan jälkeistä aikaa täysin. Kuvia tulkitessa jättäisin kaikki yli 140% luvut huomioimatta ja olettaisin pitkällä tähtäimellä tämän ylittävillä arvoilla negatiivista tuottoa. Nykyinen Buffett indikaattori on 158%.

Alla olevassa kuvassa on esitetty vuotuinen kasvuprosentti(CAGR%).

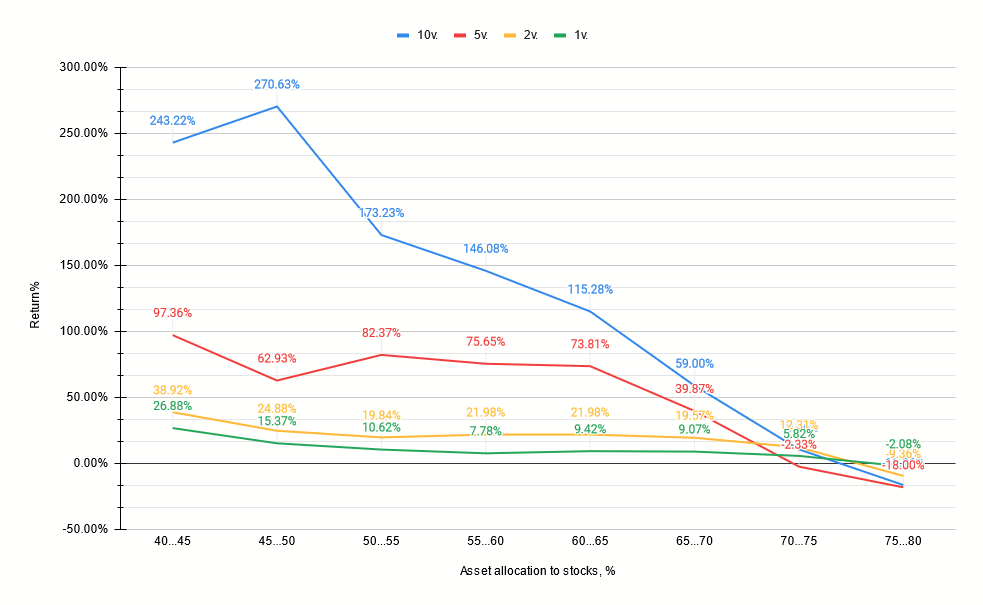

Assett allocation,

luvut perustuvat AAII:n assett allocation kyselyyn, jossa Amerikkalaiset sijoittavat kertovat allokaationsa osakkeiden, Bondien ja käteisen välillä. Luvuissa keskityin vain osakkeiden prosenttiosuuteen.

X-akselilla %-osuus, joka sijoittajilla on osakkeissa. Trendi tässäkin melko selkeä. Mitä suuremmalla painolla sijoittajat ovat osakkeissa, sitä huonompaa tuottoa on odotettavissa. Tällä hetkellä osakepaino on 64%.

Alla olevassa kuvassa on esitetty vuotuinen kasvuprosentti(CAGR%).

Margin debt,

X-akselilla marginaalivelan vuotuinen muutos%. Alemmassa vuotuisen kasvuprosentin kuvaajassa 1v. ja 2v. kuvaajissa “kuoppa” -40%…-10% kohdalla. Selittyy IT-kuplan useamman vuoden romahduksella, jonka aikana yli kahden vuoden ajan marginaalivelka laski. Trendi tästä huolimatta havaittavissa. Viimeisin marraskuun marginaalivelnan vuotuinen muutos% on -30%.

Yhteenvetona nykyluvuilla vuotuiset kasvuprosenttiennusteet jokaiselle ajanjaksolle. Kannattaa jättää huomiotta ainakin tuo Buffett indikaattorin anomalia parin viime vuoden ajalta:

|

10 |

5 |

2 |

1 |

| Cape |

6,47% |

4,11% |

3,54% |

5,21% |

| Buffett ind. |

-2,00% |

2,00% |

15,60% |

28,67% |

| Assett allocation |

11,53% |

14,76% |

10,99% |

9,42% |

| Margin debt |

8,73% |

9,83% |

1,57% |

-8,08% |

Mitä tästä kaikesta sitten voi sanoa? Suottaapi mennä ylös, suottaapi mennä alas. Who knows?