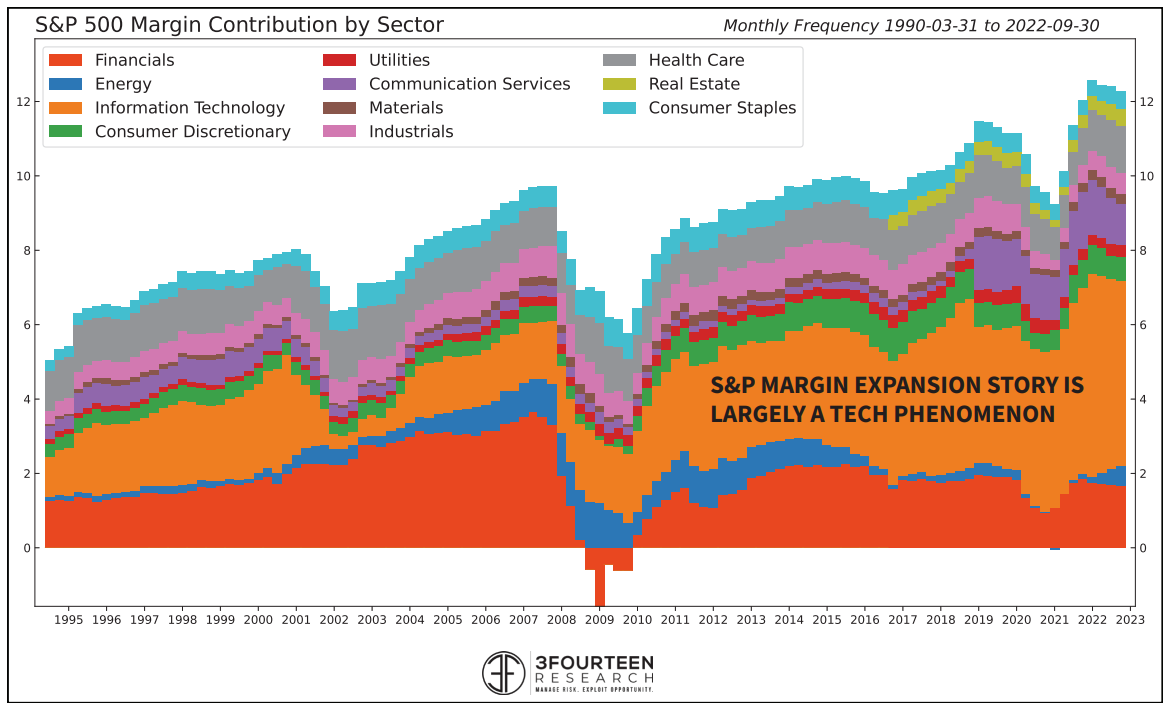

SP500:sen marginaalien parannus selittyy merkittäviltä osin teknologiasektorin kannattavuusparannuksella. Muillakin sektoreilla on ollut parannusta, mutta paljon vähemmän.

Jos uskoo “keskiarvoon” korjaamiseen, sen kun välttelee tuota sektoria ja hodlailee muuta indeksiä tyytyväisenä.

Käsittääkseni myös SP500:sen ROICin parantumisen takana nykyiseen noin 17:stä (arvio McKinseyltä tätä ei oikein saa suoraan mistään jostain syystä ) aiemmasta kympistä selittää teknosektorin kasvu. (Muillakin sektoreilla ROIC on käsittääkseni nähty tuota marginaalien sekä pääoman käytön parantamista, mikä selittää sijoitetun pääoman tuoton parantumista.)

SP500:sen korkeammalle P/E:lle, joka siis johdetaan ROICista ja kasvusta, löytyy vallan järkevä syy.

Jos uskoo paluuseen pidemmän aikavälin keskiarvoon, pitäisi miettiä miksi rakenteellisesti kannattavuus ja pääoman tehokkuus menisi sinne. Ja keskiarvohan muuttuu koko ajan… Erityisesti teknologiasektorin pitäisi muuttua. Voittajat sen sisällä voi muuttua, mutta ainakin nyt näyttää siltä että maailmassa on tilaa Microsofteille ja Guugleille joilla on rakenteellisesti parempi kannattavuus. Tai no Google on melko väsynyt (ROIC usein alle 20 %:in viime vuosina) mutta Microsoft on melkoinen kone.

Tuo -50% on tapahtunut kylläkin tasan yhden kerran. Kuten tuosta kuvakaappauksesta näkyy, niin jokainen noista tapahtumista on ollut sellainen, että jenkeillä on itsellään ollut ns. kunnolla kusi sukassa niiden kanssa. Lähimmäksi tapahtumaksi juuri nyt, voisi noista mieltää tuon “Gulf War Recessionin” ja tällä hetkellä jenkit ovat vain proxy-sodassa, eivätkä itse sekoile siellä. Nyt kun alkaa hiljalleen näyttämään siltä, että ei tässä välttämättä saada aikaan mitään jäätävää lamaa, vaan kevyt taantuma, niin lasku pivotin jälkeen saattaa tosiaan jäädä tuonne -4-5% kieppeille, mikä on nykypäivänä jo sellaista päivätason heilahtelua

Alkaa ehkä menemään vähän sivuraiteille tai politiikaksi, mutta mun mielestä mennään toistuvasti harhaan, kun käytetään termejä pelastaminen tai muu vastaava. Antavat ymmärtää, että ongelma poistuisi, kun todellisuudessa sitä vain siirretään. Jos esimerkiksi valtio X elää velaksi jo ilman korkomenoja ja velkataakka alkaa realisoitua ongelmaksi, niin velkojen mitätöintihän ei pelasta maata, vaan ostaa lisäaikaa. Tuo lisäaika voidaan kyllä käyttää ongelmien korjaamiseksi, mutta pitäisi puhua lisäajan antamisesta, eikä ongelman poistamisesta. Kun käytetään jälkimmäistä, niin keskustelu kääntyy pian muotoon: “Eikö sinun mielestäsi euroaluetta pitäisi pelastaa?”, kun sen pitäisi olla: “Eikö sinun mielestäsi euroalueelle pitäisi ostaa lisää aikaa (korjata ongelmia)?”

Sama pätee todella moneen muuhunkin asiaan, missä keskitytään oireisiin ja annetaan ymmärtää, että oireet poistamalla ongelma korjaantuu. Samaa näki ja näkee todella paljon korona-asioissa. Eli jos tauti saadaan kuriin toimilla, niin siitä puhutaan, kuten asia olisi tällä poistunut päiväjärjestyksestä. Ja kuten jokainen maa, viimeisimpänä Kiina, on näyttänyt, niin toimilla ostettiin lisää aikaa rokotuksille ja vaikka sairaalakapasiteetin nostolle, mutta eivät ne tautia mihinkään hävittäneet eivätkä tule hävittämäänkään.

@Vodel1 Olet oikeassa, tällä kertaa toki härkämarkkina on ollut reilusti pidempi kuin koskaan aikaisemmin ja velkaa enemmän kuin koskaan ennen. Tärkeintä on varmaankin kokonaiskuvan hahmottaminen ja sen hahmottaminen kuinka paljon firmoja menee nurin jos korot oikeasti jäävät 3%+ tasoille.

@MoneyWalker Sekin on mahdollista, jolloin koettaisiin todennäköisesti talouden hitaampi ja raskaampi sulaminen. Mutta itsessään korkojen jääminen noin korkealle tasolle jäähdyttäisi taloutta melkoisesti.

Eli jos korot laskevat, pörssit romahtavat, mutta vuoden ajan korkojen nousua on käytetty syynä pörssilaskun selittämiseen? Eli osakkeissa laskua luvassa riippumatta siitä mihin korot menevät? . Näin helppoa se ennustaminen näemmä on loogista päättelyä käyttäen

Tuo korkojen lasku on mielestäni haastava miettiä, koska toisaalta matalampi korko tukisi osakkeita, mutta korkojen laskiessa bondien arvo nousee mikä suhteessa pörssiin voi näyttää pahalta?

Ei korkopapereiden markkinahinnan muutoksissa ole kyse muusta kuin vallitsevaan korkotasoon sopeutumisesta. Varmistaa sen, että vanhalla ja uudella paperilla on sama tulevan kassavirran nykyarvo jos paperit erääntyvät samaan aikaan ja ovat muuten samanlaiset.

Minun on vaikea nähdä miten tuo vaikuttaisi suurten rahavirtojen liikkeeseen osakkaiden ja korkojen välillä. Todennäköisempi syy osakemarkkinoiden laskulle koronlaskun aikaan on sama syy, jonka vuoksi korot laskevat: reaalitalous ja siten yhtiöt ovat ongelmissa.

@Geologiopiskelija On osittain markkinapsykologiaakin, sama asia kuin se, että osakkeet laskivat viime vuoden, vaikka työllisyys oli vahva ja inflaatio lähti laskuun. Inflaatio lähtee laskuun kun talous jäähtyy ja inflaation laskeminen 2% tasolle on Fedin tavoite. Toisaalta Fed on viestittänyt että nostaa korkoja siihen asti, kunnes työttömyys lähtee nousuun, jolloin puolestaan talous jäähtyy siinäkin tapauksessa. Eli talous jäähtyy joka tapauksessa, joko sillä että inflaatio tulee alas tai sitten Fed pakottaa inflaation alas nostamalla korkoja. Oma näkemykseni on se, että Fed varmistaa että taantuma tai jopa lama saadaan aikaiseksi seuraavan parin vuoden aikana

-Italia on EU:n elämän ja kuoleman kysymys, siksi Italian velkakirjoja on siirretty EKP:llä useilla sadoilla miljardeilla. UK:n lähtö oli hyväksyttävissä, mutta jos Italia lähtee EU:sta se on EU:n loppu siinä muodossa kuin se perusidea on. Siksi Italia on pelastettava mihin hintaan tahansa, myös EKP:n korkopolitiikka on määritetty huolellisesti seuraamaan Italian tilaennetta EKP ottanut lainoja omiin nimiinsä riittävästi jotta Italia selviää tällä korkotasolla.

Italia tietää että he päättävät EU:n olemassaolon, eli kiristävät maksimaalliset nettohyödyt ja pitävät elintasoaan huomattavasti korkeammalla(pitämällä verotuksen keinotekoisen alhaalla) kuin se ilman EU:n satojen miljardien eurojen vuosittaista rahoitusta olisi.

Lainojen siirto EKP:lle on suora rahan siirto Italian valtion budjettiin koska ottava lisää lainaa tilalle.

Ja me maksamme osaltamme Italialaisten huomattavasti meitä korkeamman elintason.

There will be no escape from macro-related topics during 2023. The TOP3 picks to follow, as well as today’s agenda; Fed: mission not yet completed, ECB and Lagarde: not backing down and China: re-opening after more than 1000 days of national lockdown.

Videocontent: 00:00 Start 00:16 The year 2023 is making macro hot again 00:58 FED 02:07 ECB 02:45 China

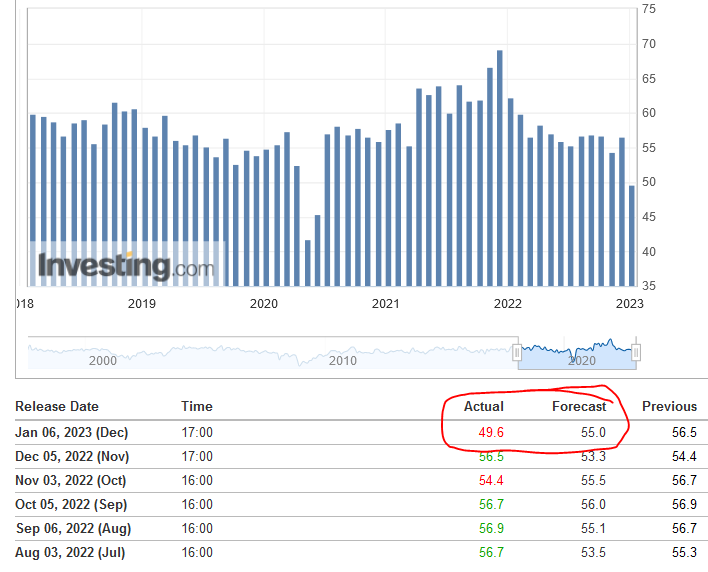

Ja toinen pomppu klo 17, kun palvelujen ostopäällikkönindeksi alitti ennusteet rajusti ja putusi alimmilleen sitten koronakuopan. Toiveissa koronnostojen päättäminen. Palvelut on jenkkitalouden veturi.

JPow/Fed käsittääkseni sitoo QT:n osin työttömyyslukuihin, mutta ottaako se huomioon palkkatason? Eli jos ennen esim. 80k vuodessa tienanneet (luvulla ei merkitystä) saa kenkää, mutta jokainen niistä aloittaa uuden 50k vuosityön, niin teknisesti työttömyys ei siinä muutu, mutta vaikutus henkilötason ostovoimaan taas on merkittävä. Ja ostovoiman putoaminen on lääke inflaatioon, niin eikö työttömyyslukujen sijaan pitäisi seurata jotain PPP kaltaista mittaria?

“The 10 largest euro nations are expected to sell some €1.3 trillion ($1.38 trillion) of sovereign bonds this year.”

Mielenkiintoista nähdä mistä näihin löytyy rahat, kun ekp aikoo sanojensa mukaan vielä aloittaa qt:n. Rahamäärä markkinalla oletettavasti siis laskee ja suurempi osa siitä kakusta mennee osakkeiden ja yrityslainojen sijaan valtionlainoihin, koska nuo valtionlainat on väistämättä täytettävä. Kaikenlaista kummallista voi sattua nyt korkomarkkinoilla.

ISM:n teollisuuden ja palvelusektorin ostopäällikköindeksin lasku alle luvun 50 indikoi historian perusteella sitä, että osakemarkkinoiden pohja saattaa olla lähellä. Ostopäällikköindeksien trendi on ollut laskeva viime kuukausina. Sen vuoksi historian perusteella sijoittajan saattaa olla järkevää odotella laskutrendin tasaantumista ennen kuin ylipainottaa osakkeita. Jos laskutrendi päättyy samaan aikaan keväällä Yhdysvaltain keskuspankki Fedin koronnostojen kanssa, niin osakkeiden uudelle härkämarkkinalle on varteenotettavia argumentteja.