Saksan teollisuusdataa marraskuulta

Saksan teollisuusdataa marraskuulta

GDP Now on kiihtynyt taas 4 %:iin Q4:sen BKT:n kasvuennusteessaan. ![]() Samoin konsensusennuste on nykäissyt hieman ylöspäin.

Samoin konsensusennuste on nykäissyt hieman ylöspäin.

Uutta jaksoa! Jaksossa käsittelyssä katsojien osakkeita, mm. Apple, Harvia, Tokmanni ja Meta ![]()

Tervehdys! Tänään saadaan sitten hartaasti odotettu data Yhdysvaltain inflaatiosta. Vilkaisin Bloombergin konsensusta, joka odottaa inflaation hidastuneen joulukuussa 6,5 %:iin vuodentakaisesta ja nollaan marraskuusta. Minulla on Ruoholahdessa toimistopäivä, niin tulen 15:30 tänne ketjuun lukuja teidän kanssanne tulkitsemaan.

Mikäli haluatte inflaatiolukujen sijaan keskittyä hetken talouden pitkään juoksuun, tänään olisi makrokatsauksessa tarjolla talouskasvuennusteita aina vuoteen 2075 asti.

Makron päälle lisää herkkua tuloksista Vartissa! ![]()

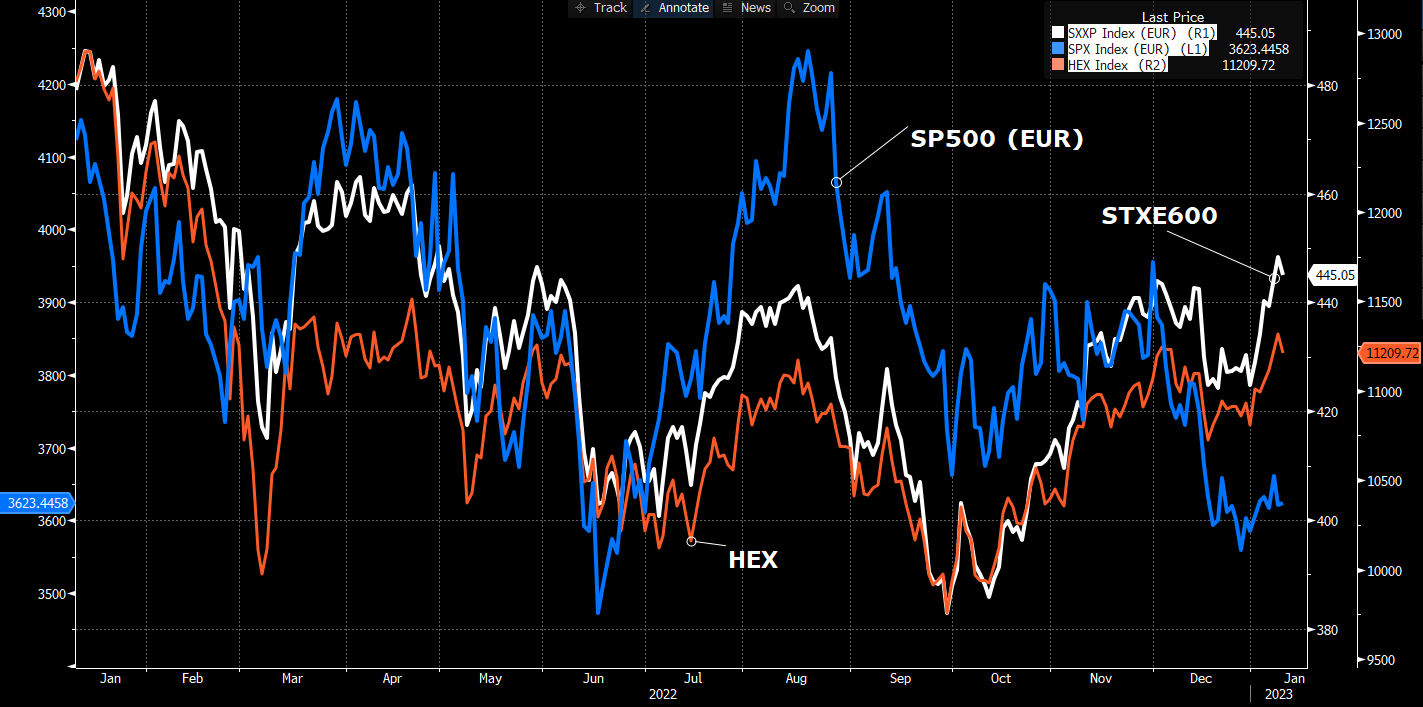

Alkuun lyhyt huomio, miten eurooppalaisosakkeet ovat tuoneet ylituottoa pöytään sitten syksyn pohjien. Kaikki indeksit euroissa.

Etenkin sykliset osakkeet ovat rallatelleet, kuten kotipörssissä Cargotec, Metso-Outotec ja naapurissa vaikkapa Sandvik.

Kuvaajassa Euroopan syklisten osakkeiden indeksi ja Yhdysvaltain ISM teollisuuden ostopäällikköindeksi (pitäisi olla globaali indeksi, mutta siitä ei saanut dataa blummalta noin pitkälle joskin aika samalta nuo kaikki näyttää). Ne ovat eronneet viime aikoina. Joko tämä on karhuralli, tai sijoittajat haistavat jo talouden elpymistä! ![]() Huom. tähän asti talousdata on ollut rohkaisevaa.

Huom. tähän asti talousdata on ollut rohkaisevaa.

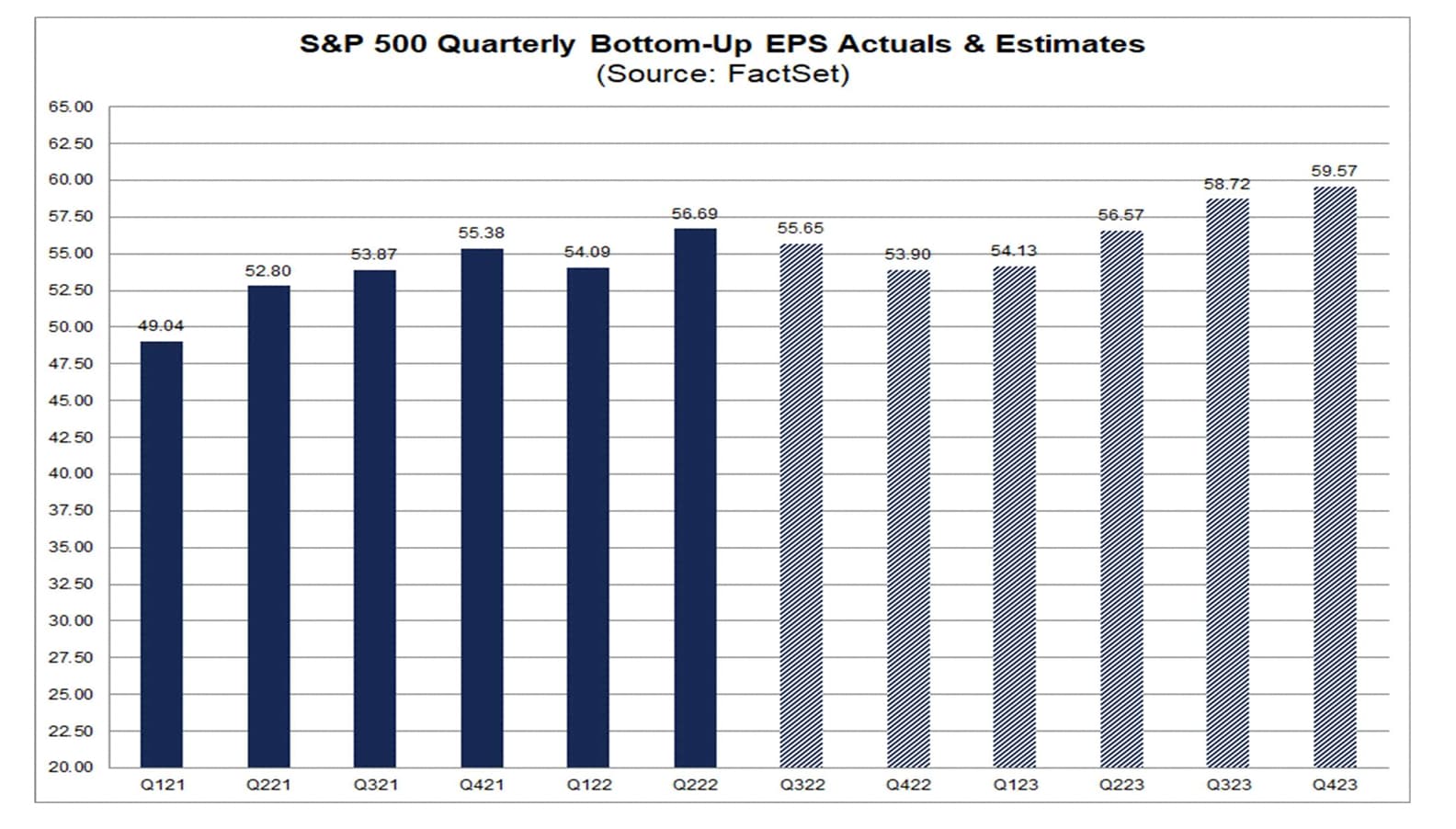

Tuloskausi Yhdysvalloissa. SP500:sen tulosten odotetaan laskevan n. 4 %:ia vuoden takaiseen nähden, mutta sektorikohtaiset erot on isoja.

Tulokset ajautuvat hetkeksi suvantovaiheeseen ja analyytikoiden papereissa on paluu kasvuun Q2’2023 eteenpäin…

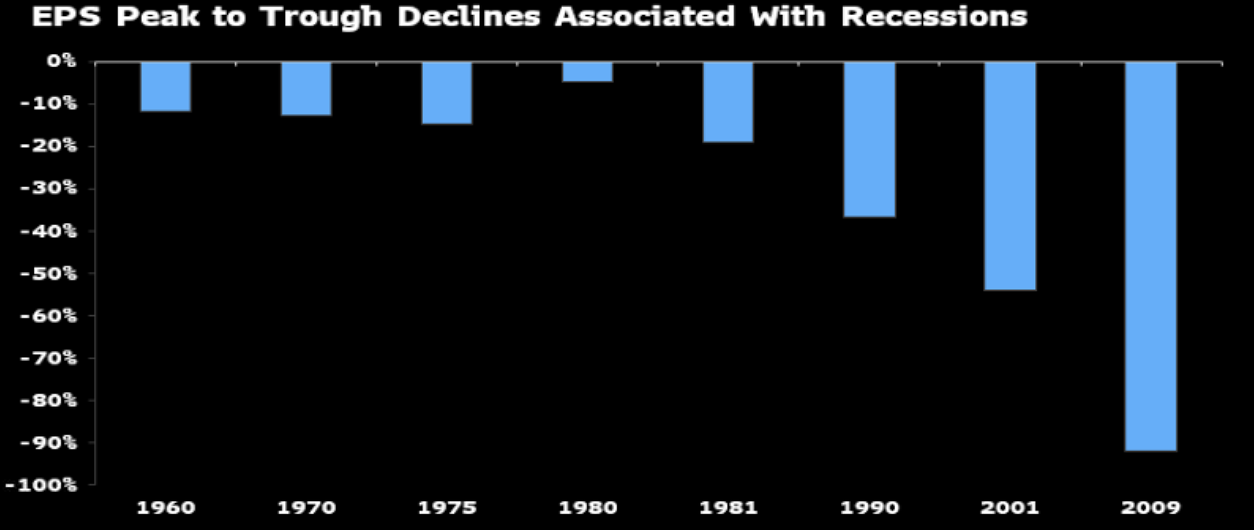

Taantumaodotuksia vastaan moinen odotus voi näyttää ruusuiselta, koska yleensä tulokset kärsivät taantumassa. Etenkin viime kerroilla, jotka sijoittajat muistavat, näin on käynyt tosi pahasti:

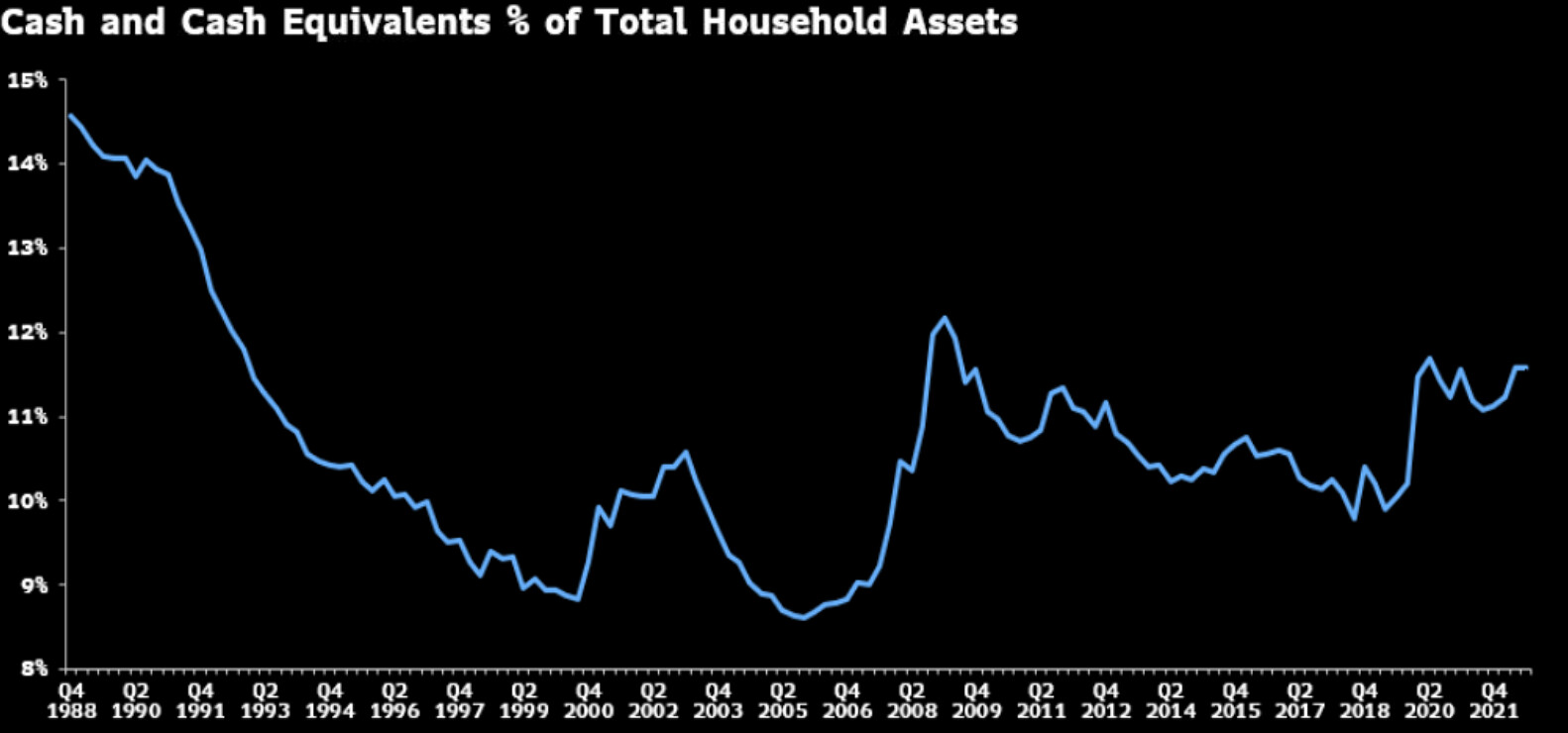

Onko tällä kertaa toisin? Pitää huomauttaa (ping liittyen twitterkeskusteluun @Pohjolan_Eka), että kotitaloudet voivat paksusti mitä taloudellisiin oloihin tulee. Massia on suhteessa varallisuuteen 15 %:ia. Verratkaa tuota teknokuplan ja finanssikriisin aikaisiin kireämpiin tilanteisiin.

Olen nostanut niin usein esiin käppyröitä matalista korkomenoista ja kotitalouksien velkasuhteen laskemisesta finanssikriisin jälkeen, etten kertaa niitä tässä.

Kaiken kaikkiaan jos taantuma edes tulee, siihen mennään pulskilla lompakoilla. Myös pankit ovat vahvoja, mikä takaa sen että lainaaminen jatkuu heti kun talous kukoistaa. Viime kerralla 2008 tilanne oli päinvastainen ja siksi kohmelo oli sen mukainen.

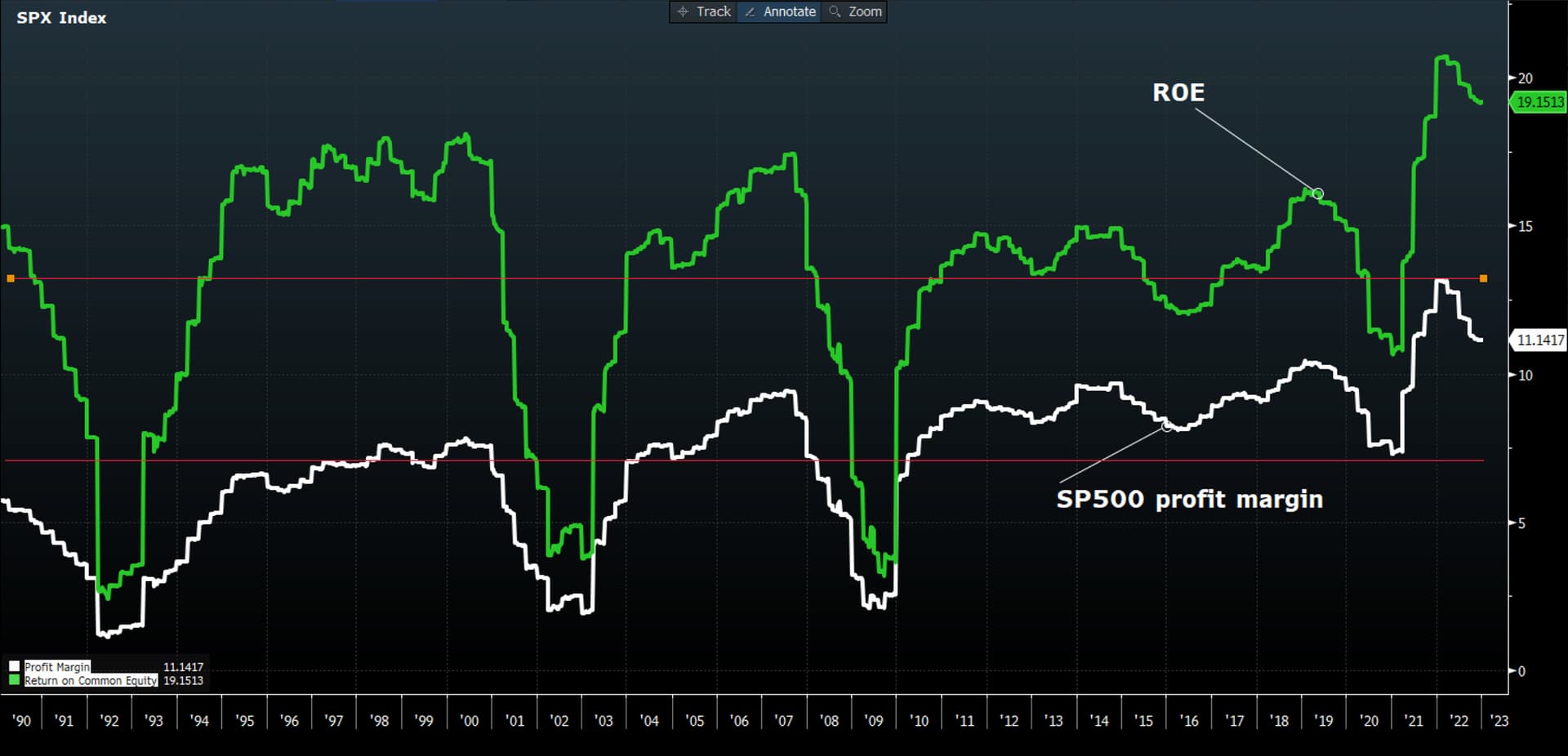

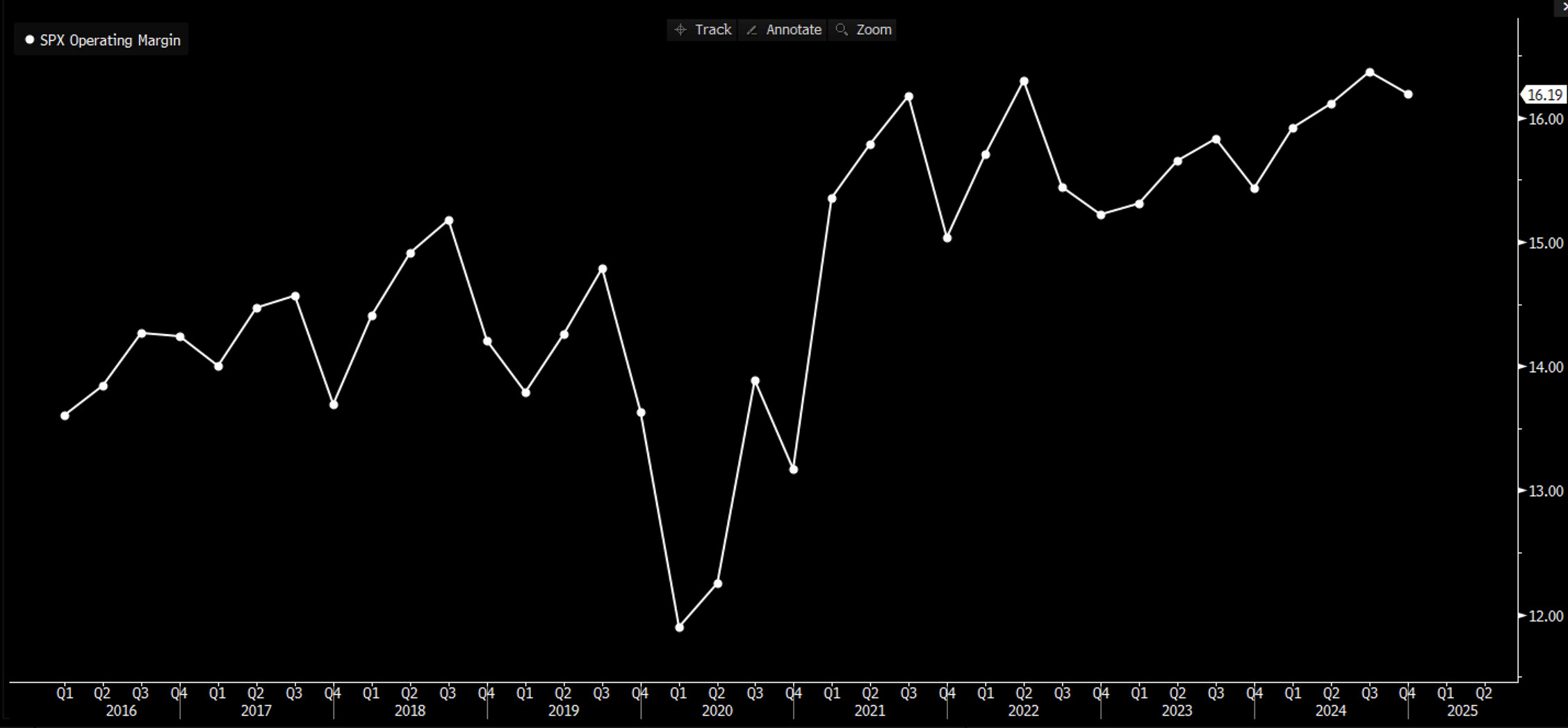

Isompi pitkän aikavälin keskustelunaihe on tietysti @musa_2 usein nostama kannattavuuskupla. Lisää pohdintaa kannattavuusajureista videolla.

Nyt analyytikot odottavat ennätyskannattavuuden jatkumista, jos sitä mitataan liikevoittomarginaalilla (huom. myös ROE/ROIC ennätystasoillaan):

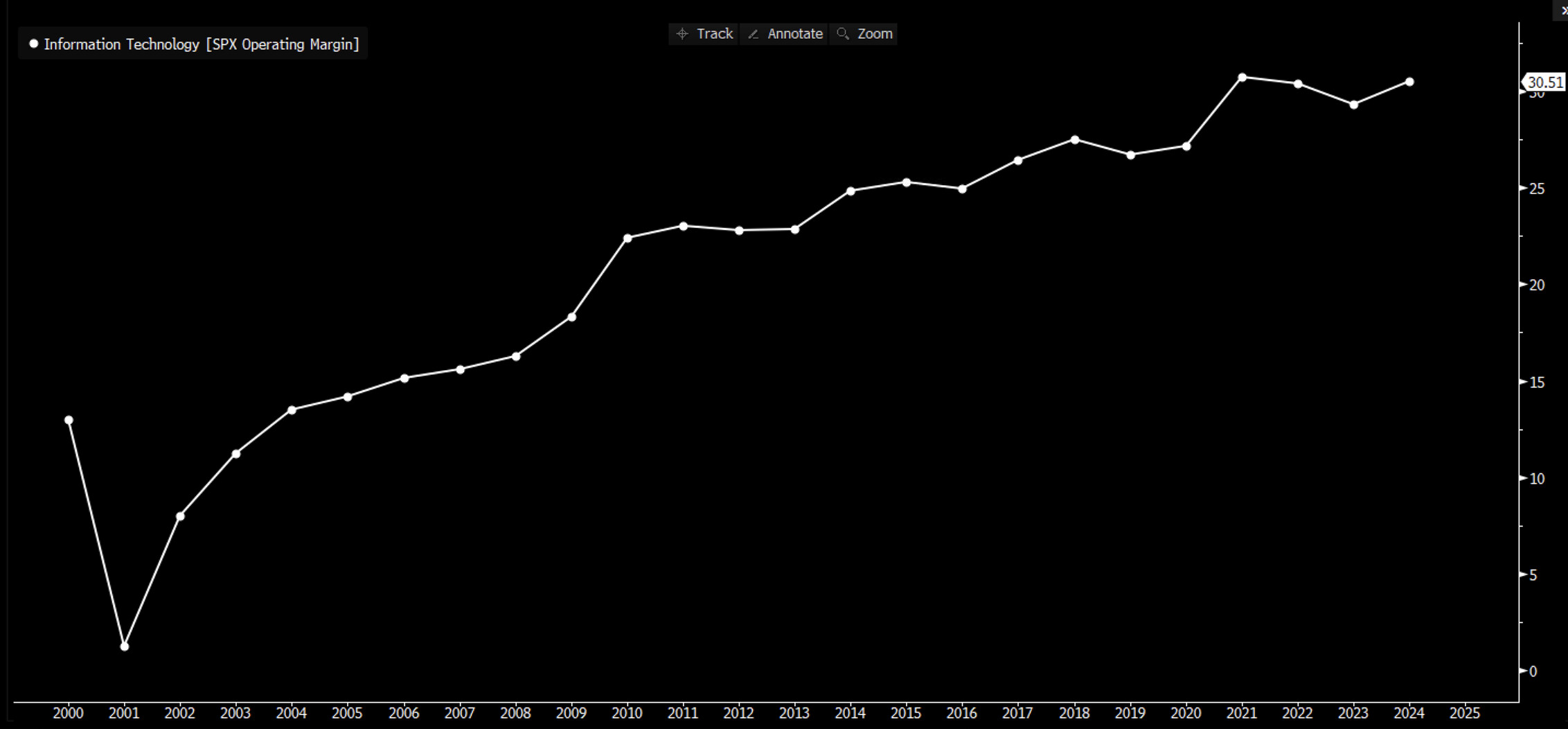

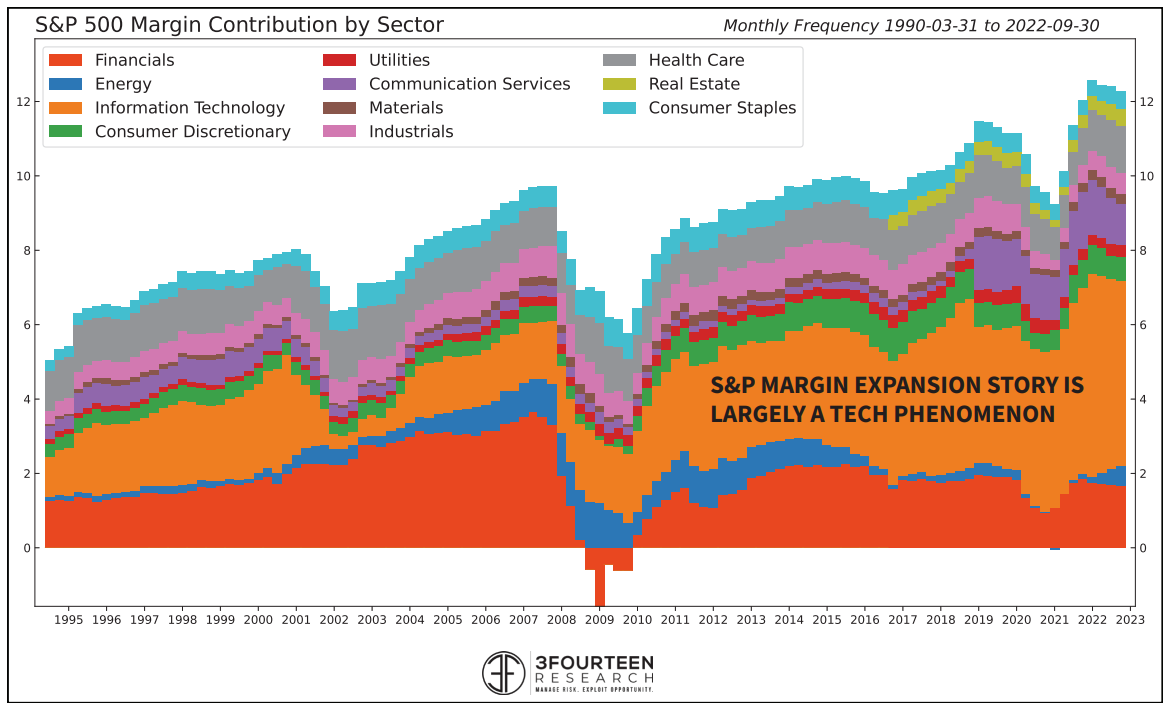

Tämä oli vekkuli kuvaaja: teknosektorin kannattavuus. Nykyinen 30 % ebitmarginaali onkin aika tuore ilmiö.

Viitaten tähän aiempaan kuvaajaan voi kysyä, kestääkö teknojen marginaalit vai onko ne kuplassa kuten finanssisektorin kannattavuus oli 2007?

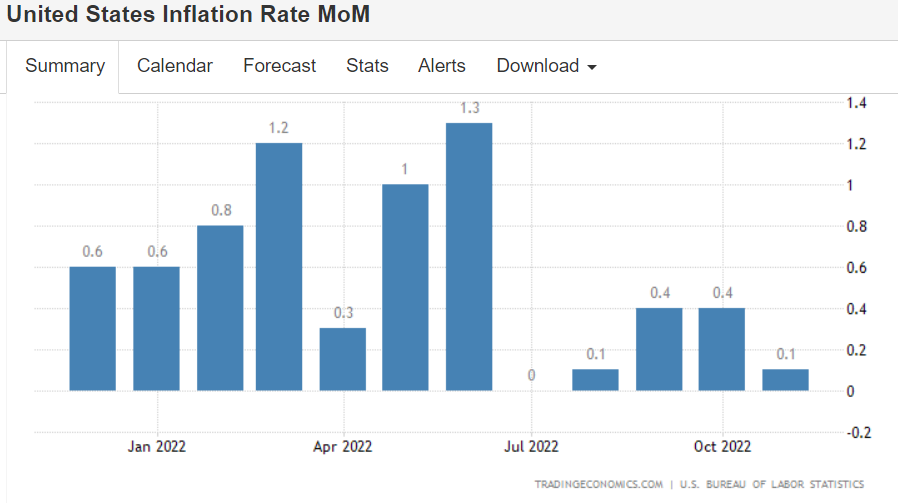

Tänään klo 15.30 ihmetellään taas CPI julkaisua.

Odotuksissa vain 0.1% M/M ja 6,5% Y/Y

0,1% M/M vaatii, että ruoka (13,7% paino) ja energia (8,1%) kääntyvät laskuun. Tämä onkin todennäköistä, sillä bensa oli joulukuussa halvempaa kuin marraskuussa ja ruuan hintaindeksitkin laskivat joulukuussa.

Jäljelle jää sitten se Core CPI puoli jolle odotetaan 0,3% kasvua m/m

Shelter vastaa yli 40% core CPIstä

vuorkat (7,4% paino koko CPI) ovat jo kääntyneet laskuun, mutta CPI-tilastointi vaikuttaa tulevan viiveellä läpi.

Asuntojen hinnat ovat kääntyneet laskuun, myös hurjan korkea 30v Fixed Rate Mortgage Average on vähän laskenut huipuistaan

→ Asumisen todellinen kustannus (32,7% paino) laskee myös kuukausitasolla. Kuinka viiveellä tämäkin sitten tulee CPI indeksiin jää nähtäväksi.

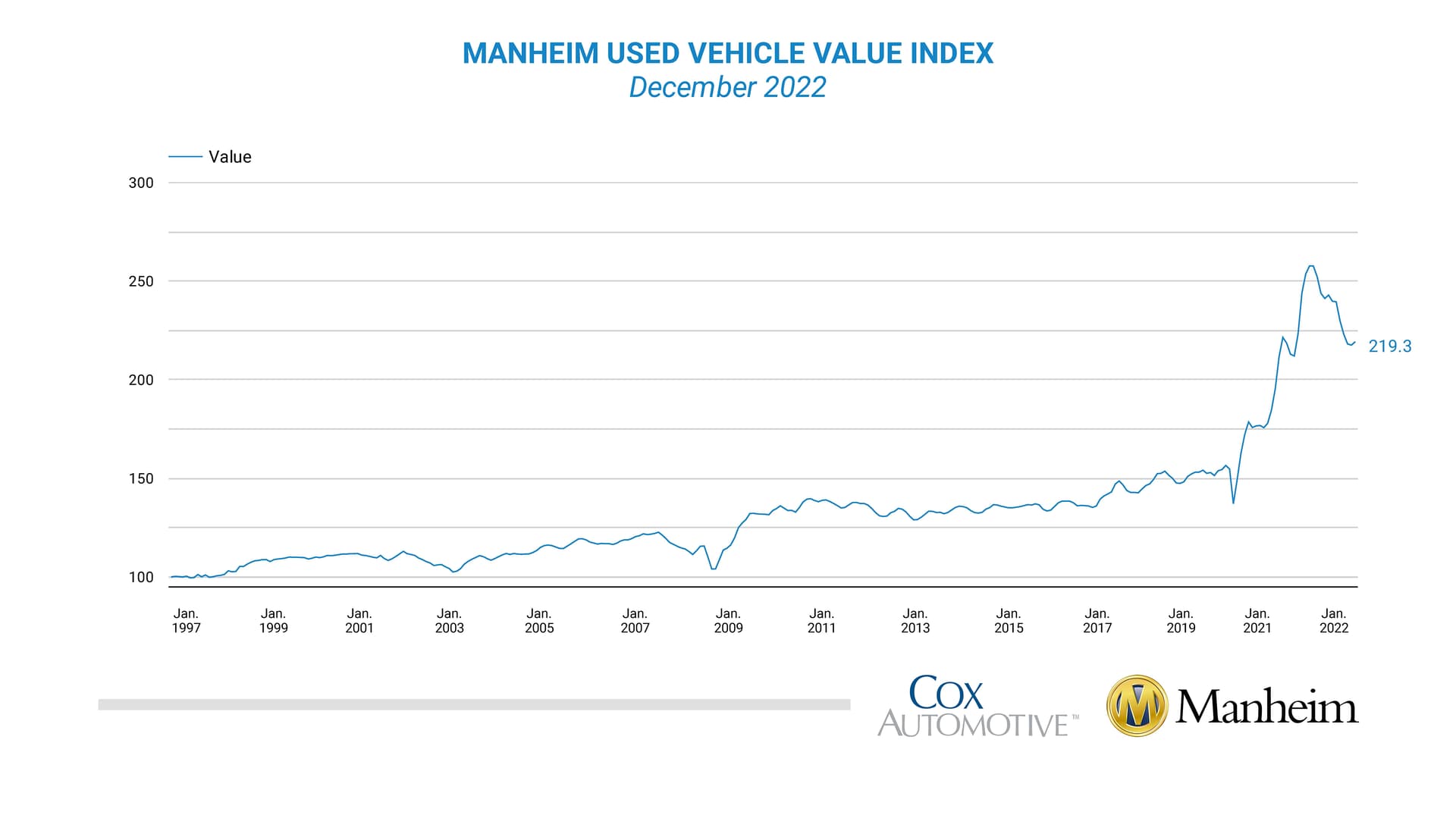

Käytetyt autot (4,1%) nov → pientä nousua mutta trendi on ylös.

Melkoinen sekametelisoppa tämä CPI komponenttien arvailu, mutta melko uskottavaa, että CPI on joulukuussa hyvin lähellä nollaa. On tässä tiettyjä deflatorisia elementtejä ilmoilla.

Asuminen, ruoka ja energia ovat kuitenkin 55% indeksistä ja näillä on jossain vaiheessa lähitulevaisuudessa mahdollista nähdä negatiivisia Y/Y arvoja.

Kiitos taas kerran erittäin mielenkiintoisesta makrokatsauksesta.

Uskallan haastaa Goldmanin ennusteen vuodelle 2075 ja väitän, ettei Kiina ole suurin. (en ole kyllä silloin enää keskuudessanne kehuskelemassa jos ja kun olen oikeassa ![]() )

)

Intia menee väestömääräsä ohi jo tänä vuonna ja väitän sen pidemmän ajan kuluessa ohittavan Kiinan myös taloudessa.

Kiinalla on kaksi rasitetta, jotka nähdäkseni estävät sen nousun talouden ykköseksi. Ensinnäkin sen väestö vanhenee ja työikäinen väestö vähenee, aivan kuin täällä lännessäkin. Toisekseen se ampuu itseään jalkaan lisäämällä keskusjohtoisuutta ja valvontaa. Kissan värillä on taas väliä ja se on myrkkyä taloudelle.

Intian väestö on nuorempaa ja syntyvyyden lasku on tuomassa sen taloudellisesta näkökulmasta edulliseen asemaan.

Tässä vielä yksi näkemys demografian vaikutuksesta talouskasvuun:

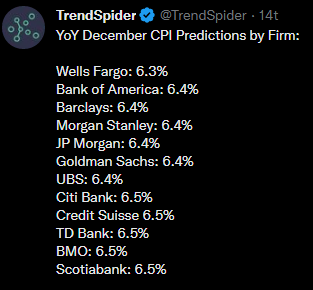

Ja tässä noita finanssitalokohtaisia ennusteita:

Niiden perusteella hieman vaikuttaisi että meneekö konsensus pyöristettynä peräti 6,4 %:iin - tämä toki vastoin Bloombergin informaatiota.

Tässä vielä edelliset 12kk m/m. Alkaa olemaan kovia vertailukuja vastassa.

Core on jo laskenut 3kk putkeen, vaikka tärkein komponentti vetää virallisesti ylämäkeen. Tämän mukaan painoarvo 32% koko cpi:stä. Voi vain arvailla, mitä cpi olisi todella, jos käytettäisiin tämän hetken reaalisia lukuja (tai voi kai sen laskeakin).

Tästä kun ynnäilee, niin todennäköisin skenaario mielestäni on merkittävä inflaation taittuminen jo H1 aikana. Ja mahdollinen korkea palkkainflaatio pikemminkin estää deflaation kuin pitäisi inflaatiota kokonaisuudessaan korkealla. Let’s see… ![]()

Ottakaa suolan kanssa, koska en yhtään tiedä kuka tämä kaveri on, mutta myös @Juha_Kinnunen ja @Sauli_Vilen näyttäisivät seuraavan Twitterissä. Ennustaisi myös inflaation aika rajua laskua:

Tuo NFIB surveykaan ei ollut itselle tuttu. @Verneri_Pulkkinen osaatko kommentoida tätä? ![]()

Juuuh tuo taitaa olla se pienyhtiökysely! ![]() Lupaavalta näyttää tuokin.

Lupaavalta näyttää tuokin.

Nordea julkaisi tammikuun “Kansainvälinen sijoitusstrategia” -webinaarin tallenteensa. Kokonaisuus sisälsi melko pitkälti toistoa joulukuun webinaarista, mutta listasinpa yksityiskohdat alle ikään kuin kertausmielessä. ![]()

Poimintoja:

Millaisia tuottoja on luvassa?

Perusskenaario: Talouskasvu hidastuu ja osa länsimaista painuu teknisen taantuman puolelle. Työmarkkinapaine hellittää ja inflaatio hiipuu. Kotitalouksien vahva taloudellinen asema ja hyvä työllisyystilanne pitävät kuitenkin talouden rattaita pyörimässä. Rahapolitiikka kiristyy hidastuvaan tahtiin ja korkohuiput saavutetaan alkuvuonna. Jyrkkä tulostaantuma vältetään. Osakkeet tuottavat 0-10% (50% todennäköisyys).

Hyvä: Inflaatio hidastuu odotuksia nopeammin ja korot laskevat odotettua aiemmin. Talous- ja tulosnäkymät paraneva7. Osakekurssit nousevat arvostuskertoimien nousun ja tuloskasvun tuella. Osakkeet tuottavat 15-25% (20% todennäköisyys).

Heikko: Inflaatio kiihtyy ja rahapolitiikka kiristyy ennakoitua enemmän. Työttömyys kasvaa ja kulutusta sekä investointeja viivästetään. Tulokset laskevat ja osakekurssit käyvät lokakuun pohjien alapuolella. Osakkeiden tuotto jää 15-25% pakkaselle (30% todennäköisyys).

Arviot pysyivät ennallaan viime kuun webinaariin nähden.

Omaisuuslajit:

Osakealueet:

Joukkolainat:

Nordealta kommenttia kulutuksesta Suomessa. Koskee Helsingin pörssiä rajallisesti, koska kotimarkkinafirmojen kuten Kesko, Noho, Tokmanni, Puuilo tai Musti on paino on indeksissä pieni.

Mutta on se sen verran laaja joukko että helpompi linkata tänne kuin jokaiseen yhtiöketjuun erikseen. ![]()

Mielenkiintoista dataa. En tiedä miten iso vaikutus joulukuun tilastoon oli ylimääräisillä lapsilisillä jotka varmasti osaltaan buustasivat kulutusta.

Yhä useammilla alkaa tulla myös korkojen nousut läpi koron tarkistuksien myötä joten uskoisin, että alkuvuodesta tässä datassa saattaisi olla painetta hieman alaspäin. Tammikuun lukemat ovat kiinnostavia.

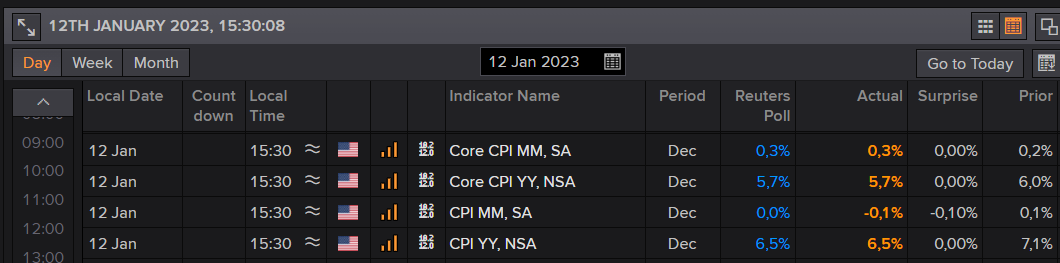

Tässä, odotuksiin meni. Pohjahinnat ovat tässä nyt se “tärkeämpi” komponentti, se meni täysin konsensuennusteisiin

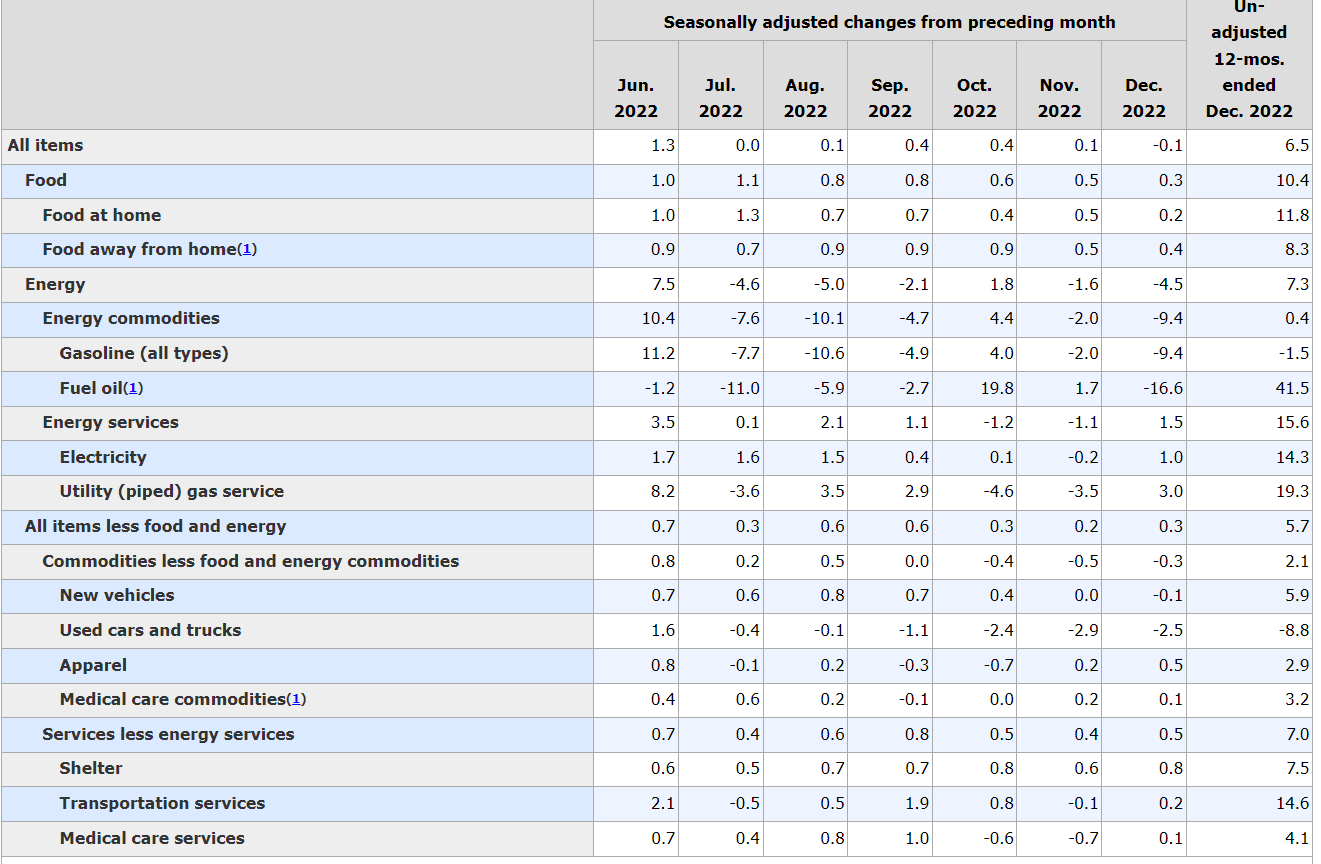

Katsotaanpa sitten päälukujen taa. Kuten arvata saattaa (ja mikä selittää pääluvun -0,1 % ja pohjainflaation +0,3 % eroa), energian hinnat laskivat (-4,5 % kk-tasolla) ja hidastivat kokonaislukua. Hyödykeinflaatiossa käytettyjen autojen hinnat jatkoivat marraskuun tapaan laskuaan. Palvelujen hintojen lasku jatkui ripeähkönä, mutta kuten täälläkin on moneen kertaan todettu, luvut laahaavat ja tulevat ennen pitkää alas. Ei siis ikäviä yllätyksiä, ja suunta edelleen oikea. Nyt sitten olennaista on, mihin inflaatio lopulta asettuu.

Pohjainflaatio on kk-tasolla jo ihan “normaalitason luvuissa” ja jos näillä jatketaan, inflaatio-ongelma poistuu hiljalleen taloudesta. Ja jos vielä oikein “Goldilocks”-astelmaa ajatellaan ja oletetaan, ettei palkka-hinta-spiraali toteudu Yhdysvaltain taloudessa (aiheestä lisää täällä), tilanne ei ole yhtään hullumpi.

Edelleen työmarkkinalla on tässä tärkeä rooli, sillä vahva työmarkkina pitää yllä palkkapaineiden lisäksi kuluttajakysyntää (eli kysyntäinflaatiota). Tämä vaikuttaisi inflaation ensimmäiseen aaltoon, joka on jo talouteen rantautunut ja jonka taustalla ovat viimeaikaiset markkinahäiriöt (koronapandemian aiheuttama tavaroiden kysyntä ja sen laantuminen, palvelualojen lasku ja nousu, elvytyssekkien aiheuttama piristysruiske kysyntään).

Toinen aalto on sitten loivempi, pidempi ja hiljalleen tekeytymässä. Siihen vaikuttavat inflaation pitkäaikaiset tekijät (väestönmuutos, työmarkkinan niukkuus, pitkän aikavälin talouskasvunäkymä). Tätä aaltoa on myös vaikeampi havaita.

Tämä hyvä havainnollistus tuli Macrovoices-podista, jota joululomalla kuuntelin.

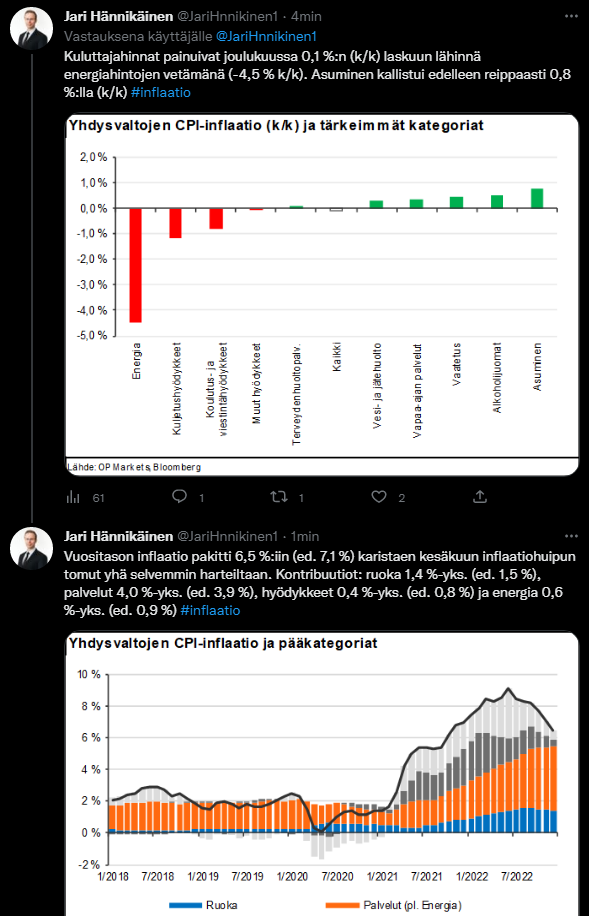

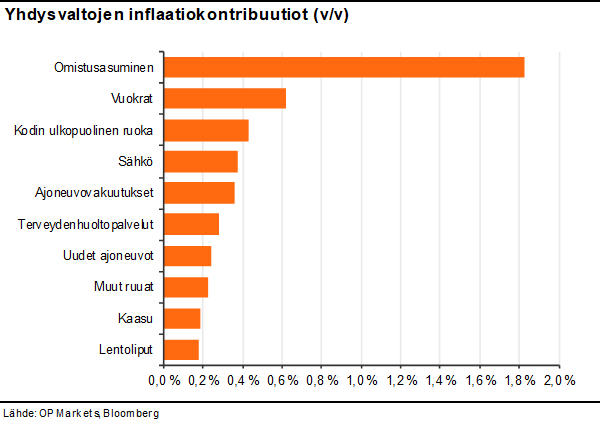

Hännikäisen twiitistä vielä hyvä kuva komponenteista jotka nostavat inflaatiota:

Omistusasuminen ja vuokrat isoimmat positiiviset ajurit. Näiden osalta voinee olettaa, että nykytasosta ei merkittävää lisäinflaatiota tule, kunhan tuo raportointi-lag alkaa poistua.