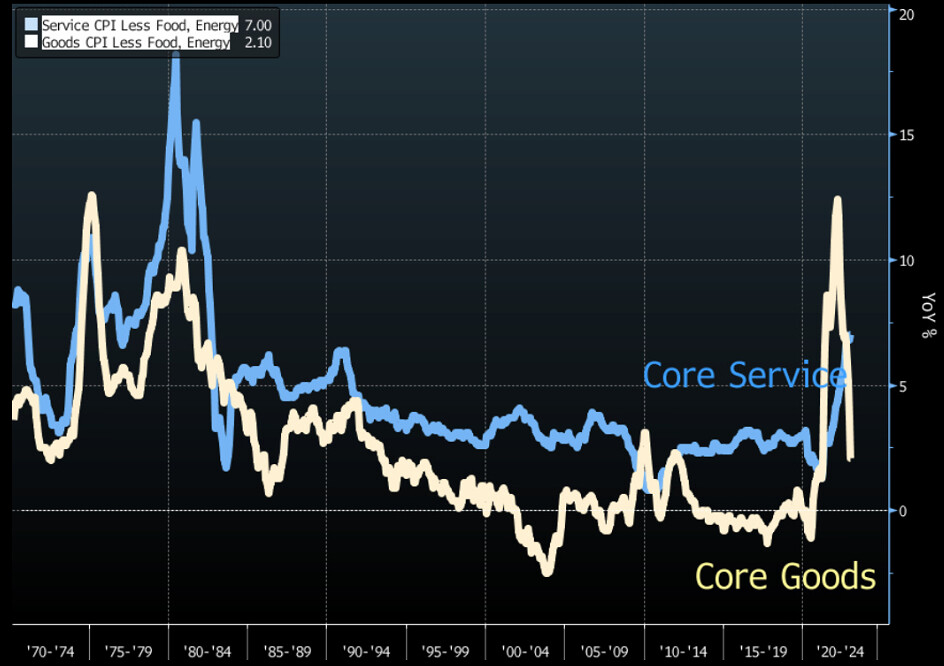

Tavaroiden osalta inflaatio hidastuu nyt kovaa vauhtia (joulukuussa nousua vuodentakaisesta oli enää 2,1 %), mutta palveluiden osalta mennään edelleen ylöspäin (ks. Bloombergin kuvio). Historiallisestikin siis liikutaan edelleen kovissa lukemissa mutta vaikutuksen tosiaan pitäisi hiljalleen laimentua.

50 tykkäystä

Mitä korko-odotuksiin tulee, inflaatiolukujen myötä voidaan hyvästellä 50 korkopisteen nostot ja toivottaa tervetulleeksi 25 korkopisteen nosto seuraavassa kokouksessa. FedWatchin antama todennäköisyys 25 korkopisteen nostolle on jo 87 %. Tilanne ei ole yhtä rohkaiseva euroalueella, jossa EKP:lla painee jatkaa kovia koronnostoja on kova.

91 tykkäystä

Nyt alkaa Fedikin kallistumaan pienempien korotuksien puolelle.

78 tykkäystä

Tässä vielä pikakommenttia inflaatioluvuista:

52 tykkäystä

Helsinki Capital Partnersin kirjoitus vuodesta 2022 saattaa kiinnostaa monia tämän ketjun lukijoita. ![]()

Moni sijoittaja lähtee vuoteen 2023 synkin mielin. Kun pessimismi on huipussaan ei tarvita välttämättä kuin muutamia iloisia yllätyksiä ja markkina kääntyykin ympäri. Kun kaikki mahdollinen negatiivinen on jo pumpattuna hintoihin sisälle, tarttuvat pienetkin positiiviset muutokset kursseihin.

19 tykkäystä

Joko deflaatio vaanii nurkan takana?

26 tykkäystä

Heiluriliike ei ole mahdoton, jos tarkastelun aikajänne on riittävän pitkä…

US Inflation over the last couple of months (CPI YoY) October: +6.2% /2021November: +6.8% December: +7% January: +7.5% February: +7.9% March: +8.5% April: +8.3% May: +8.6% June: +9.1% July: +8.5% August: +8.3% September: +8.2% October: +7.7% November: +7.1% December: +6.5%/2022

5 tykkäystä

Tässä on Salkunrakentajan juttu IT-kuplasta ja mitä siitä voi oppia. Jutun lukee muutamissa minuuteissa.

Yksi tärkeimmistä kantapään kautta opituista läksyistä oli, että on tärkeää säilyttää terve skeptisyys mahdollisia sijoituksia arvioidessa. Vuosituhannen vaihteen it-huuma sai monet ihmiset tekemään liian optimistisia ennusteita. Se puolestaan johti siihen, että he sijoittivat liikaa yrityksiin, joiden liiketoimintamallit eivät olleet kestäviä.

4 tykkäystä

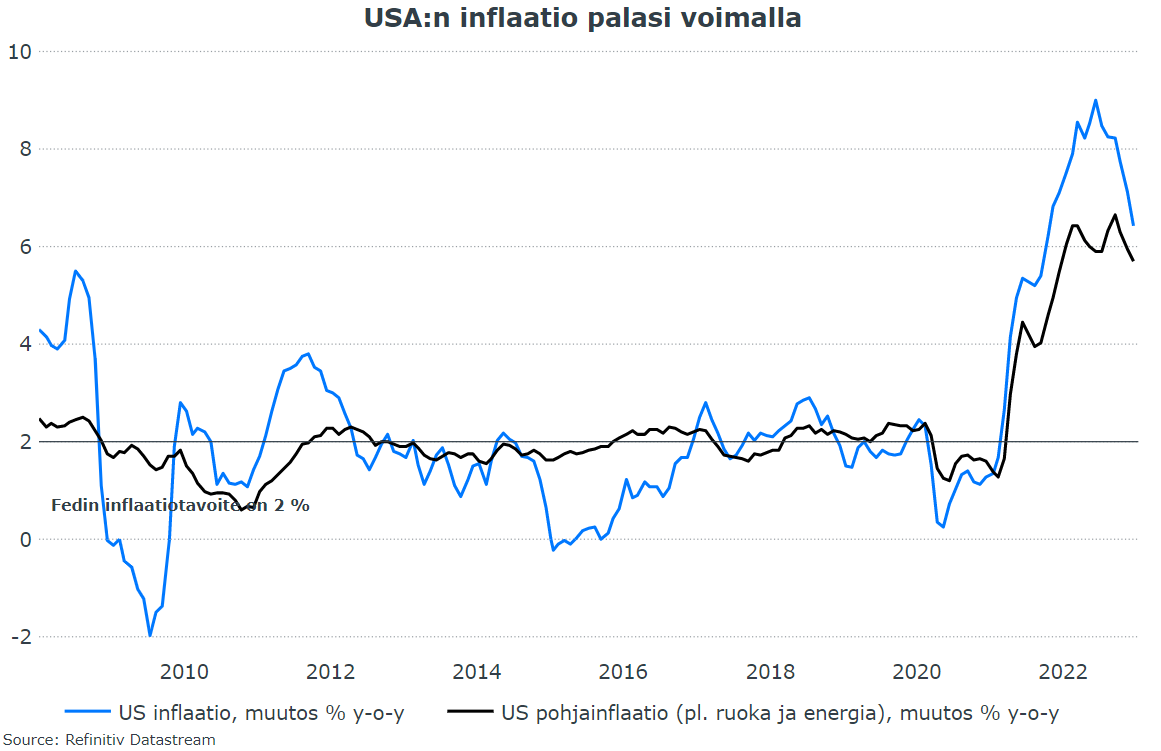

OP:n Hännikäinen kertoi omat ajatuksensa Yhdysvaltojen inflaatioluvuista. ![]()

Tänään julkaistiin OP:n supersuositun Pörssitutka-strategiajulkaisun lisäksi myös Yhdysvaltojen joulukuun inflaatioluvut. Luvut osuivat tällä kertaa hyvin ennusteisiin, mikä ei siivittänyt osakemarkkinoita jo edellisten julkistusten yhteydessä tutuksi muodostuneeseen ralliin. Seniorimarkkinaekonomisti Jari Hännikäinen käy videolla läpi muun muassa mitkä segmentit tällä hetkellä kontribuoivat eniten kuluttajahintojen nousuun, tulevan inflaatiokehityksen skenaariot sekä markkinoiden reaktiot.

6 tykkäystä

Meanwhile in Finland (small insignificant country somewhere near North Pole):

Täällä hidastuminen on vielä vähän vaiheessa. Tulee kyllä tapahtumaan, kuten tästäkin voi päätellä:

Tuotannon kuukausimuutosten trendi on kovin ikävän näköinen, mutta ei kai kukaan muuta odotakaan?

20 tykkäystä

Tuloskausi auki:

61 tykkäystä

Samaa sarjaa. Missä lama ja tulospettymykset?

72 tykkäystä

Eka odotettiin Q122 ja arveltiin tulospettymyksiä. Sitten odotettiin Q222 ja arveltiin tulosten laskevan. Q322-> ja SP500 2100 pisteeseen oli rohkeimmat arviot. Nyt tosiaan odotellaan Q422 tulospettymyksiä. Jos ei nyt tule, niin se on oltava Q123, jolloin talous romahtaa? ![]()

25 tykkäystä

Tärkeämpiä taitaa olla näkymät kuin itse tulokset. Vaikka ennusteet voitettu niin monissa pre marketissa tullaan alas.

4 tykkäystä

Miten tuo Revenue rivi vertautuu vuotta aikaisempaan? Eli kuinka paljon reaalista kasvua?

Jossain vaiheessa kustannuksista voi tulla painetta tuoksiin?

1 tykkäys

Saksan talouden piti räjähtää (tai jäätyä ![]() ), mutta se jaksoi kasvaa 1,9 %:ia 2022.

), mutta se jaksoi kasvaa 1,9 %:ia 2022.

61 tykkäystä

Mikä taantuma?

50 tykkäystä

"## Pääkohdat

- Joulukuussa kuluttajahintoja nosti vuoden takaiseen verrattuna eniten sähkön hinnan, asuntolainojen keskikoron ja kulutusluottojen korkojen nousu sekä dieselin hinnan nousu."

Ironista, että tämä inflaatio laskee korkojen laskiessa.

6 tykkäystä

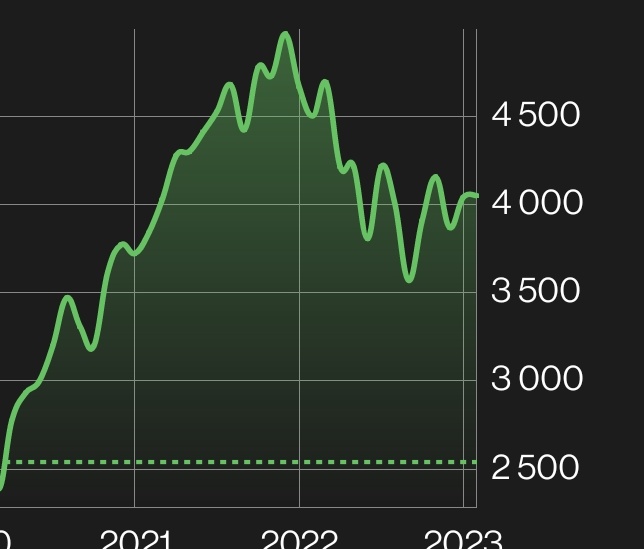

S&P 500

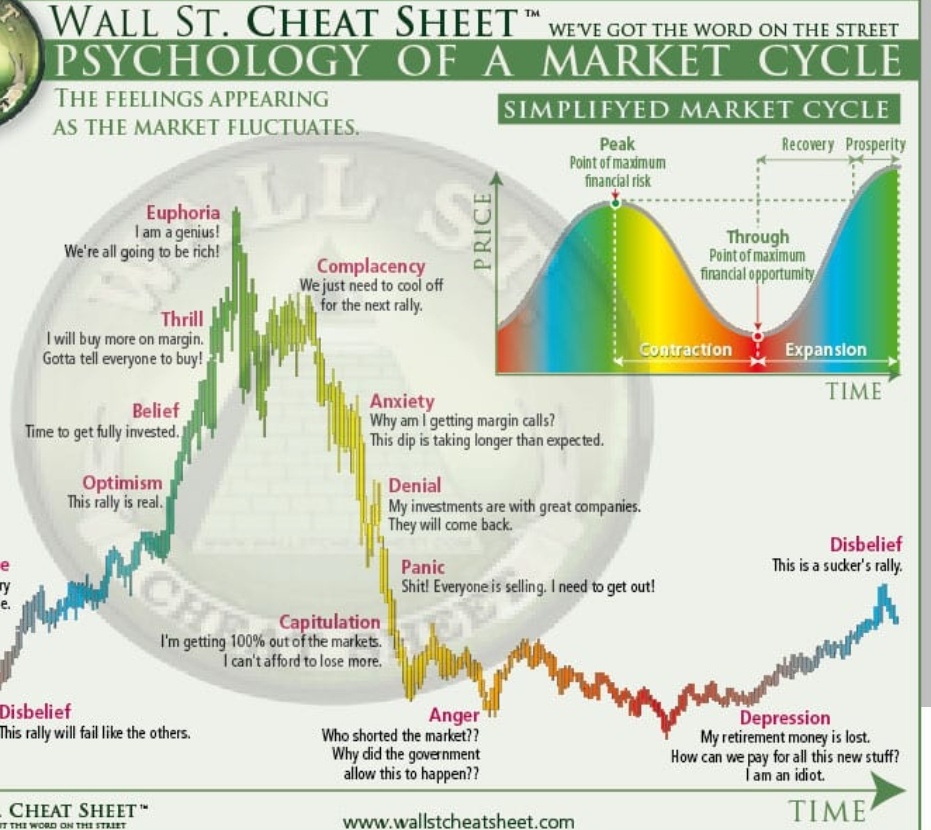

Missä kohdassa sykliä arviot olevamme tällä hetkellä?

Itse arvioisin että Complacency-vaiheessa

- Euphoria

- Complacency

- Anxiety

- Denial

- Panic

- Capitulation

- Anger

- Depression

- Disbelief

0 äänestäjää

6 tykkäystä

No olit kyllä kuvaajan hakenutkin juuri sillä aikajanalla, joka sopii agendaasi ja tuohon alla olevaan kuvaan…![]()

16 tykkäystä