Kyllä minulla on perusskenaariona että käydään vuoden sisällä vielä syksyn pohjien alapuolella ja olen kohtuullisella hedgellä myös shorttina markkinaan. Jos kysyt minulta, miksi osakemarkkina on tästä eri mieltä, niin haluaisin muistuttaa että osakemarkkinat ostivat vielä pari vuotta sitten Kuuttia 150 € ja Teslaa 350 €. Mikä olisi tehnyt markkinatoimijoista sen fiksumpia tässä kuluneiden parin vuoden aikana? Veikkaan että ne ihan samat toopet ovat siellä nyt ostamassa salkun täyteen Nvidiaa 250 €, koska maailma muuttuu, mutta ihmiset eivät. Kursseja ajavat lyhyellä tähtäyksellä enimmäkseen sentimentti ja likviditeetti.

Toisin kuin pörssiä, ei taloutta kannata mielestäni ajatella sarjana diskreettejä tapahtumia, vaan trendiviivana, jonka kulmakerrointa samanaikaisesti käynnissä olevat alisyklit liikuttavat. Länsimäinen kapitalistinen helvetinkone on pohjimmiltaan vain kasvavaa elintasoa jauhava momentum-ilmiö. Kun mainitset että 2022 talous kohtasi shokkeja eikä romahtanut, niin mielestäni täytyy myös huomioida, että koronanelvytyksessä vedetyt käsittämättömän fiskaali- ja rahapoliittiset överit aiheuttavat talouteen positiivisia kaikuja vielä vuosiksi eteenpäin.

Tämän vuoden ongelmat johtuvat pitkästi jo vuosia sitten tehdyistä päätöksistä ja keskuspankeilla onkin yleisesti vahva tendenssi toimia liian myöhässä, koska niitä johdetaan aivan liian datapohjaisesti ja siksi toimet aloitetaan yleensä vasta kun trendi on jo vahvasti kääntynyt väärään suuntaan ja silloin on jo liian myöhäistä yrittää alkaa saada momentumia enää pysähtymään. Mielestäni olemme nyt jo jäljessä korkojen laskussa ja Amerikassa korkoja olisi pitänytkin laskea jo kohti 3 % tasoa.

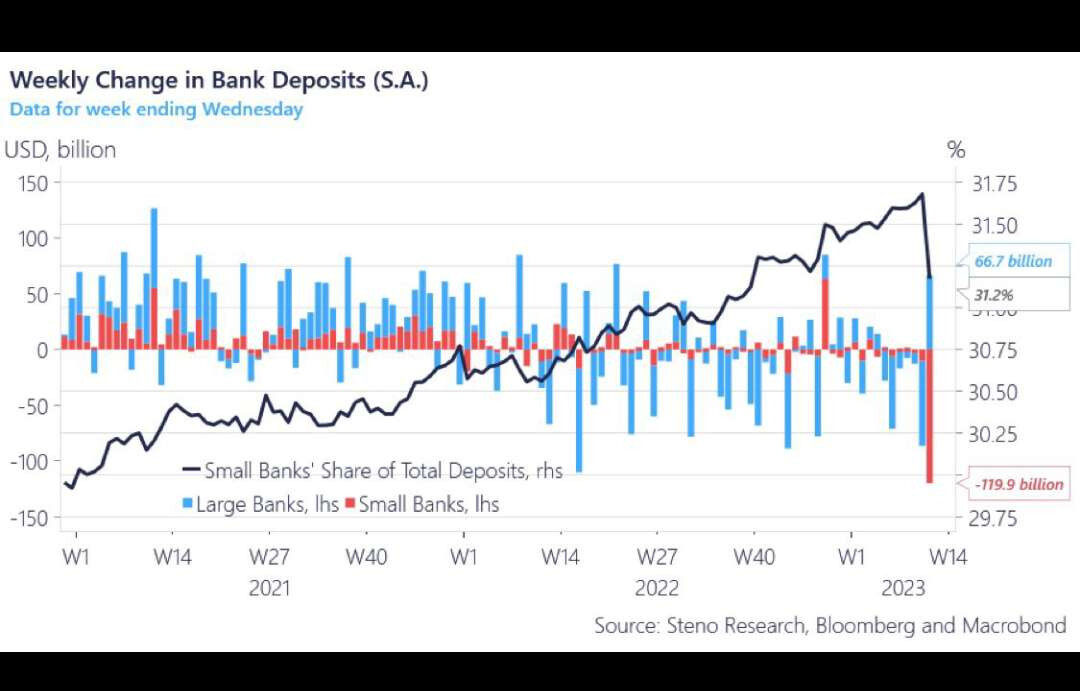

Vaikka pörssi reagoi välittömästi siihen, että korkoja lasketaan varmaankin jo loppuvuonna tai ensi vuoden alussa, ei se kuitenkaan näy taloudessa kuin vasta joskus tulevaisuudessa. Siihen mennessä pienpankit ja kiinteistösektori ovat jo mahdollisesti ehtineet murskaantua täysin.

Kyse ei ole suoranaisesti mistään pankkikriisistä, koska keskuspankit voivat aina tunkea pankit väkisin täyteen kallista likviditeettiä ja estää niiden kaatumisen, vaan siitä että pankit eivät välttämättä kykene enää antamaan tarpeeksi lainaa ja koska äärirajoille vivutettu kiinteistösektori on niin valtava osa taloudesta, lähtee talouden trendiviiva vahvasti kohti kaakkoa. Nykyisenkaltainen poikkeuksellisen vahva työllisyys on minun ajattelussani tavallaan myös heikkous, koska se ei voi varsinaisesti enää vahvistua ja lähtiessään heikentymään se vain koventaa negatiivisia trendejä.

Jos katsottaisiin pörssiä tyhjiössä, niin olisin ehdottomasti samaa mieltä että pohjat nähtiin jo ja olemme uudessa härkämarkkinassa. Oma teesini on kuitenkin se, että talous ei missään vaiheessa 20-luvulla ole varsinaisesti ehtinyt kunnolla kriisiytyä ja olemme koko ajan olleet tässä samassa koronan jälkeisessä ylikuumassa talouden tilassa, jonka jäähtyminen on vasta edessäpäin. Toteutuessaan tämä selvästi heikkenevän talouden ja laskevien tuloksien teesi yllättäisi mielestäni valtaosan sijoittajista housut kintuissa, mikä lienee paras lähtökohta äkilliseen ja laajamittaiseen pörssilaskuun.