Näihin @Pohjolan_Eka pohdintoihin on helppo yhtyä lähes jokaiseen kohtaan. Meillä kellään ei ole kristallipalloa, joten en väitä että minun skenaario olisi yhtään todennäköisempi kuin Ekan. Seuraavan 12kk aikana nähdään mennäänkö jenkeissä taantumaan ja/tai tehdäänkö uusia pohjia osakemarkkinoilla.

Näitä on kuitenkin mielenkiintoista pohtia, joten jatketaan yleistä pohdintaa asian tiimoilta.

Törmäsin eilen osuvaan ja nykytilannetta kuvaavaan termiin “rolling recession”. Se kuvaa mun mielestä aika hyvin tilannetta, jossa ollaan oltu vuoden 2022 alusta lähtien. Jenkeissähän käytiin viime vuonna jo teknisessä taantumassa (kaksi peräkkäistä kvartaalia negatiivista BKT kehitystä) ja nyt tulokset ovat laskeneet jo 3-4 kvartaalia (q/q) putkeen. Taloudessa siis on ollut jo pidempään ilmiselvää heikkoutta, mutta ainakaan toistaiseksi ei ole syntynyt lumipalloefektiä, joka voimistaisi negatiivista kierrettä. Este sille kierteelle on ollut nimenomaan työmarkkina, minkä laaja-alaista heikkenimistä ilman on hyvin epätodennäköistä mennä taantumaan.

Toinen tärkeä havainto on sekin, että vaikka osaisi ennustaa heikkouden työmarkkinalla, yritysten tuloksissa tai BKT:ssa, osakemarkkina saattaa silti mennä eri suuntaan.

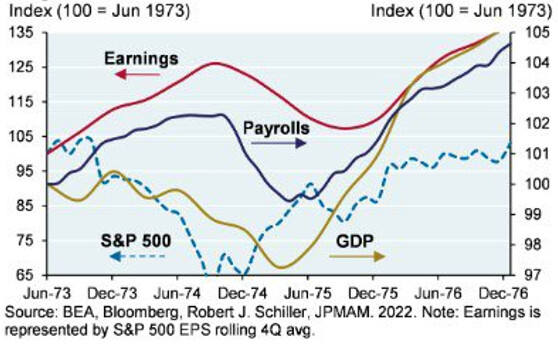

Esimerkiksi 1970-luvulla työmarkkina vahvistui ja tuloksetkin oli pääosin kasvu-uralla karhumarkkinan loppuun asti. Nämä alkoi heikkenemään vasta, kun osakemarkkina oli kääntynyt jo pysyvään nousuun.

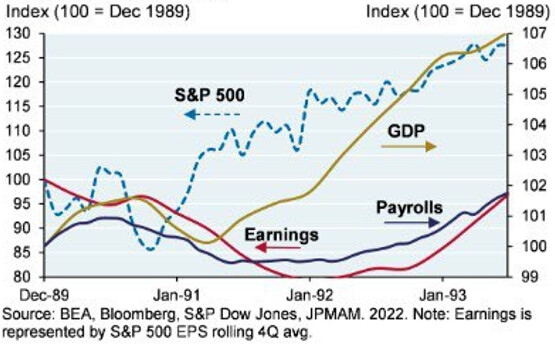

Toinen esimerkki on vuoden 1990 taantuma, jossa BKT oli kasvussa karhumarkkinan päättymiseen asti ja tuloksissa ja työmarkkinoillakin oli vain pientä vavahtelua ennen kuin osakkeet pohjasivat. Varsinainen heikkous talouden puolella näkyi vasta siinä vaiheessa, kun osakemarkkina oli jo kääntynyt uuteen härkämarkkinaan.

Kuten näiden esimerkkien kautta voi todeta, talous ja pörssi voivat hyvin mennä hieman eri suuntiin eikä niiden syklillä ole varmaa korrelaatiota. Lisäksi valtaosa ei usko karhumarkkinan päättyneen silloin, kun se todellisuudessa on jo ohi. Itse asiassa nimenomaan looginen päättely yleensä ohjaa näissä tilanteissa harhaan. Siksi tukeudun omassa “tutkimuksessa” myös tekniseen analyysiin, eli pörssin hintaliike antaa itsessään suhteellisen luotettavia signaaleja karhumarkkinan päättymisestä.

Kuten olen aiemmin tännekin kirjoittanut, Golden Crossin tapahtuessa karhumarkkina on ollut jokaisen kerran ohi. Tai kun ollaan oltu yli kuukausi 200 liukuvan keskiarvon päällä, ei olla enää tehty uusia pohjia yhdessäkään karhumarkkinassa. Data vuodesta 1950. Joku kerta tulevaisuudessa nämäkin signaalit feilaa, mutta toistaiseksi niiden osumisprosentti on 100 % viimeisen 70 vuoden ajalta. Katsotaan miten tällä kertaa käy.