Valtavaa härkämarkkkinan jatkumista odottaville sijoittajille ikävä uutinen on, että vastaus on kyllä!

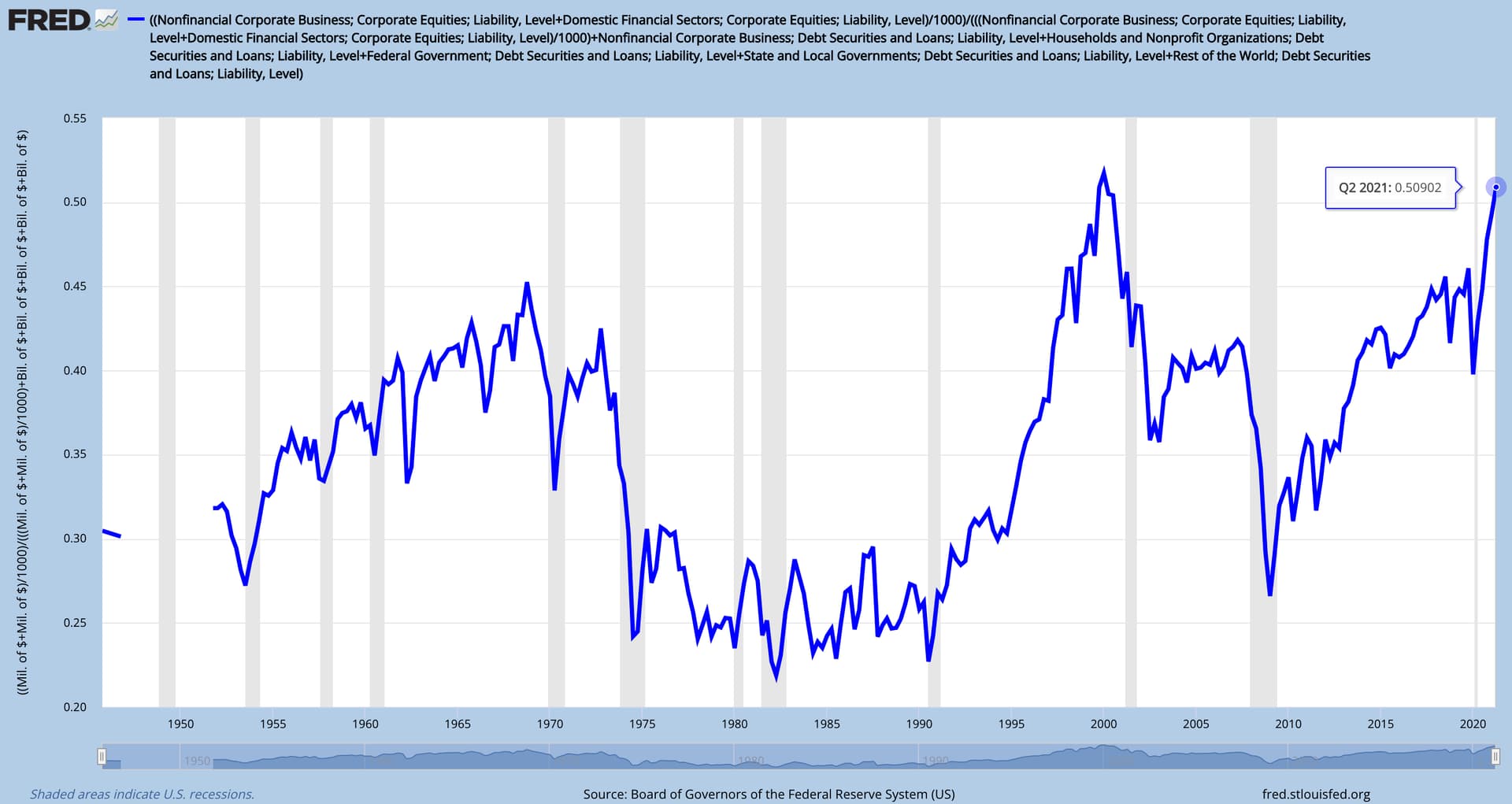

Allokaatio osakkeisiin alkaa Yhdysvalloissa olemaan ennätyskorkealla.

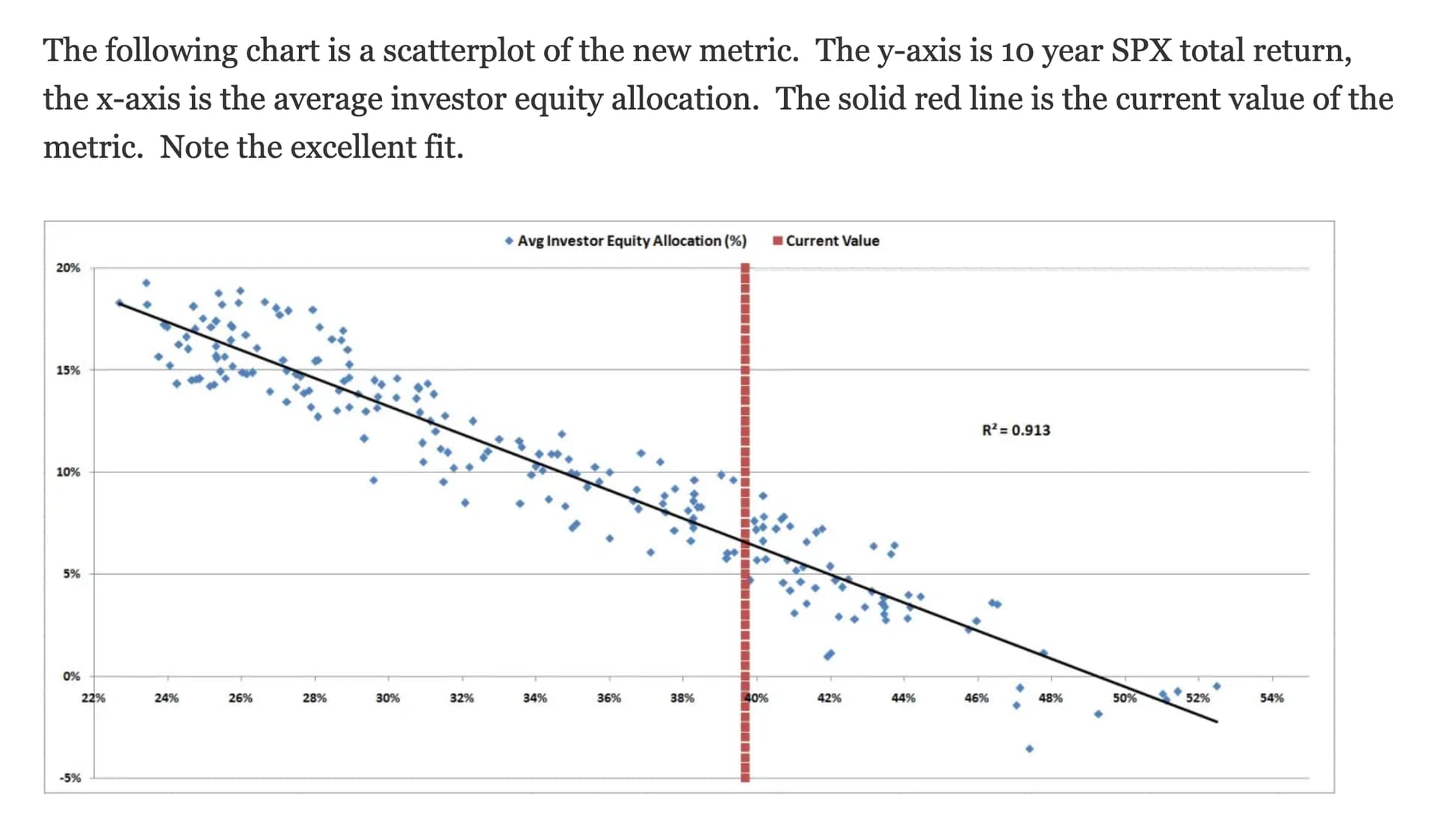

Samaa kieltä puhuu myös tämä pseudonymi Jesse Livermoren mittari. Luulen, että tämä kaappaa jotain muutakin mukaan koska allokaatio on vieläkin korkeampi, 50 %.

Kuten kävin keväällä videolla läpi, tällä allokaatiomittarilla on ollut toistaiseksi parhaat näytöt tulevien tuottojen ennakoinnissa. (Kts. esim. tämä blogi.)

Allokaatio. Huom. blogi on vuosia vanha, nyt ollaan 50 %:ssa eli tuolla oikealla laidassa. ![]() Mittari ennakoi siis negatiivisia tuottoja seuraavalle 10 vuodelle pörssissä jos aiempaan on nojaaminen.

Mittari ennakoi siis negatiivisia tuottoja seuraavalle 10 vuodelle pörssissä jos aiempaan on nojaaminen.

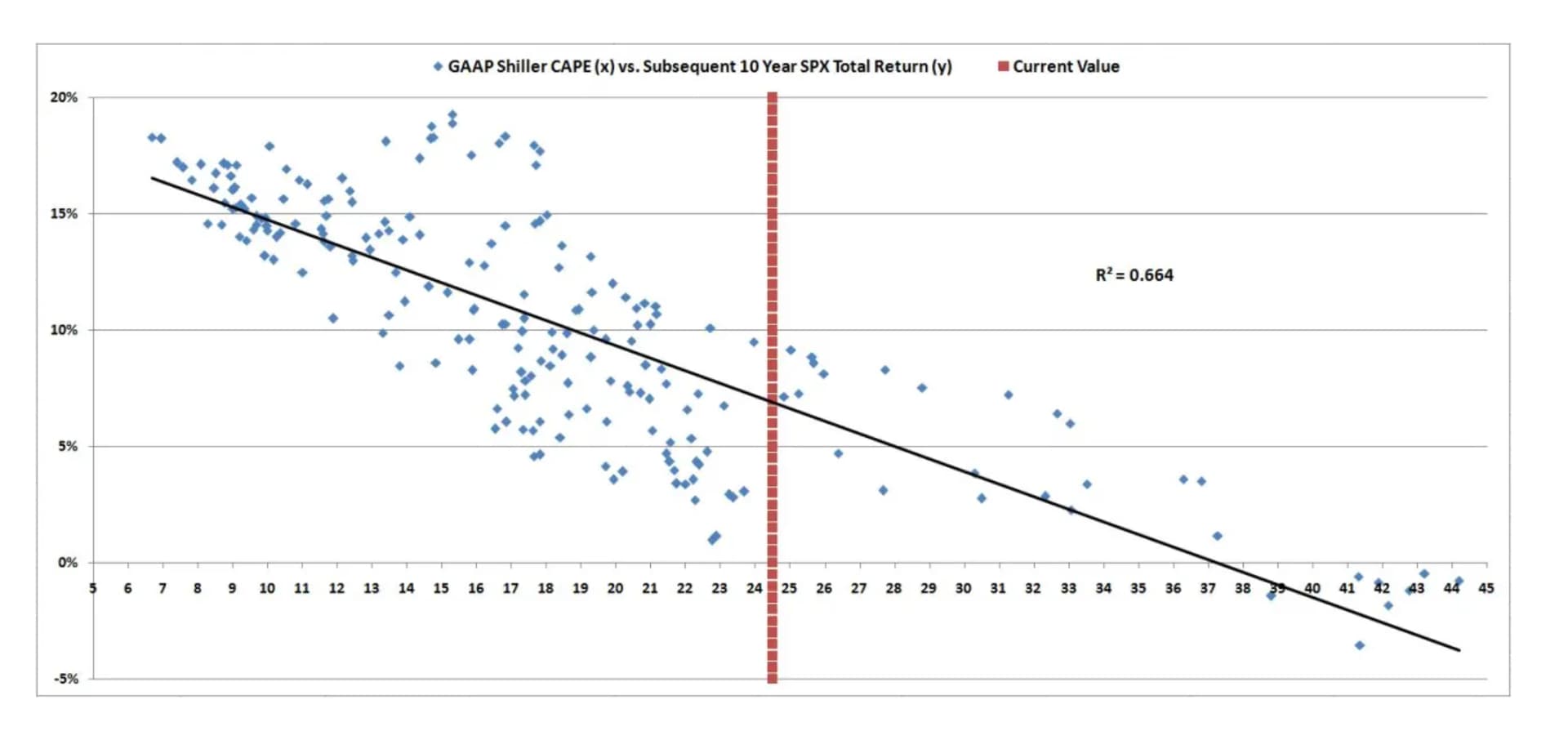

Esim. Shillerin P/E:

Se on siinä mielessä elegantti, ettei se ota suoranaisesti kantaa pörssin arvostukseen vaan ainoastaan siihen, kuinka suosittu omaisuuslaji osakkeet on kotitalouksien* kokonaisvarallisuudessa. Tietysti yleensä kun niiden osuus on korkea niin myös arvostustasot (P/E:llä tai millä vaan perinteisellä mittarilla mitattuna) on koholla.

Tämä on hyvä pitää mielessä, että aiemmat huiput johtivat hyytäviin ja pitkiin laskumarkkinoihin kun osakkeet menettivätkin suosionsa. Voihan nytkin yrittää heiluttaa nollakorkokorttia ja muuta, mutta pingottuneelta tuo näyttää yhtä kaikki.

Jos olisin ultrakarhu niin todnäk. rakentaisin argmumentointini kulmakiven juuri näiden käppyröiden varaan.

Loppuun on hyvä muistuttaa, että ) mikään indikaattori ei ole täydellinen ja b) meillä on aineistoa vain jenkeistä, sillä muualla tällaista ei olla vaivauduttu rakentamaan. ![]()

Tulevaisuus on aina arvaamaton. Jos esimerkiksi velan (ihan sama oli se yritysten, kotitalouksien tai valtion), eli varallisuuden, määrä jatkaisi voimakkaassa kasvussa sanotaan 10 % vuosi ja sijoittajat haluaisivat pitää allokaation osakkeisiin ennallaan, niin osakemarkkina voisi jatkaa tukevalla tuottouralla. Kts. nuo komponentit mistä mittari on rakennettu.

*Lisäys: tässä kontekstissa kotitaloudet viittaa siis kaikkiin ihmisiin, koska pääasiassa kaiken omistaa viime kädessä kotitaloudet vaikkakin usein rahastojen tai yritysten välityksellä.