Martin paasia paljon arvostan mutta hänellä on myös paljon “Megatrendi etf myytävänä” ukkeli puhuu ehkä taloustieteen parhaiten tunnettua ja tuottavinta faktoria, arvofaktoria vastaan kun väittää Exxonin olevan sijoittajalle huono omistus. Saanko sanoa LOL.

5 tykkäystä

Paasi on tehnyt hyvää työtä kansankapitalismin eteen, mutta hänen tietämyksensä yksittäisistä yhtiöistä on heikompaa kuin kellään, joka seuraa aktiivisesti markkinoita.

Paasilla on myös välillä tapana puhua ristiriitaisuuksia. Mies paasaa “laadukkaan” työperäisen maahanmuuton puolesta, mutta samalla hän kritisoi Suomen älyttömän korkeaa verotusta, mikä on nimenomainen syy miksi melkein kukaan ulkomaalainen huippuosaaja ei halua tulla Suomeen, kun vaihtoehtoina on muitakin maita, jossa on parempi sää, parempi palkka ja oikeudenmukaisempi ja kohtuullisempi verotus. Paasin kuitenkin unohtaa ja jättää kokonaa tuon toisen kärkiajatukseksensa huomioimatta, kun hän puhkuu työperäisen maahanmuuton puolesta.

5 tykkäystä

Tämä faktori on ollut totaalisen hukassa viimeiset 10 vuotta ja kasvuosakkeet ovat repineet melkoisen kaulan edes kurottavaksi umpeen saatikka voittaa seuraavan 10 vuoden aikana (ks. oheinen kuva, lähde:Seligson). Faktoreiden ongelma on vähän se, että kun kaikki tietävät ne niin niiden teho hiipuu. Jos faktorit toimisivat aina, olisi ylituoton tekeminen todella helppoa ![]()

2 tykkäystä

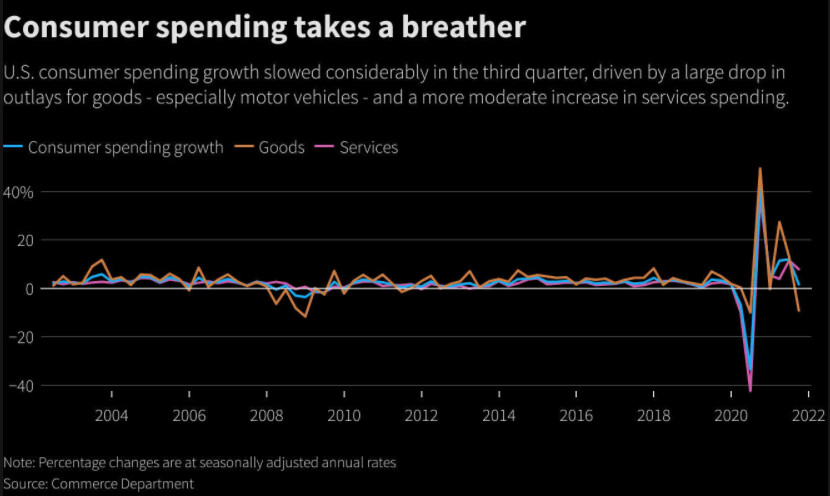

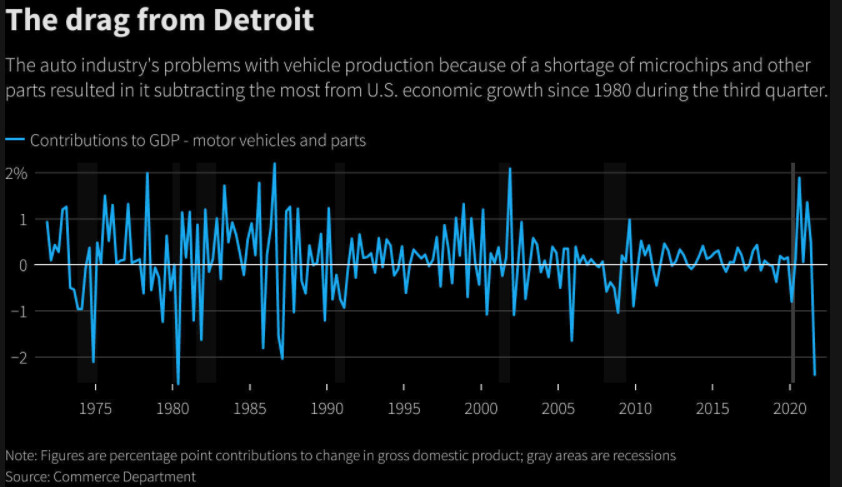

Huomenta! Eilen unohdin tyystin kirjoittaa tänne USA:n alustavista Q3:n bkt-luvuista. Kuluttajakysyntä ja etenkin hyödykkeiden kysyntä on ollut talouden kasvumoottori, mutta nyt se näyttää jäähtyneen. Talous kasvoi 2,0 % annualisoituna, kun konsensusodotukset olivat 2,7 %:ssa ja Q2:n lukema 6,7 %. Tuotannon pullonkaulat näkyivät poikkeuksellisen vahvoina näissäkin lukemissa, sillä autoteollisuuden ongelmat rokottivat talouskasvua yli 2 %-yksiköllä. Myös koronaviruksen deltavariantin leviäminen nähtiin negatiivisena, mutta sen osalta tilanne on menossa parempaan suuntaan. Positiivista on palvelualojen kysynnän kasvu, mikä osaltaan kertoo paluusta normaaliin.

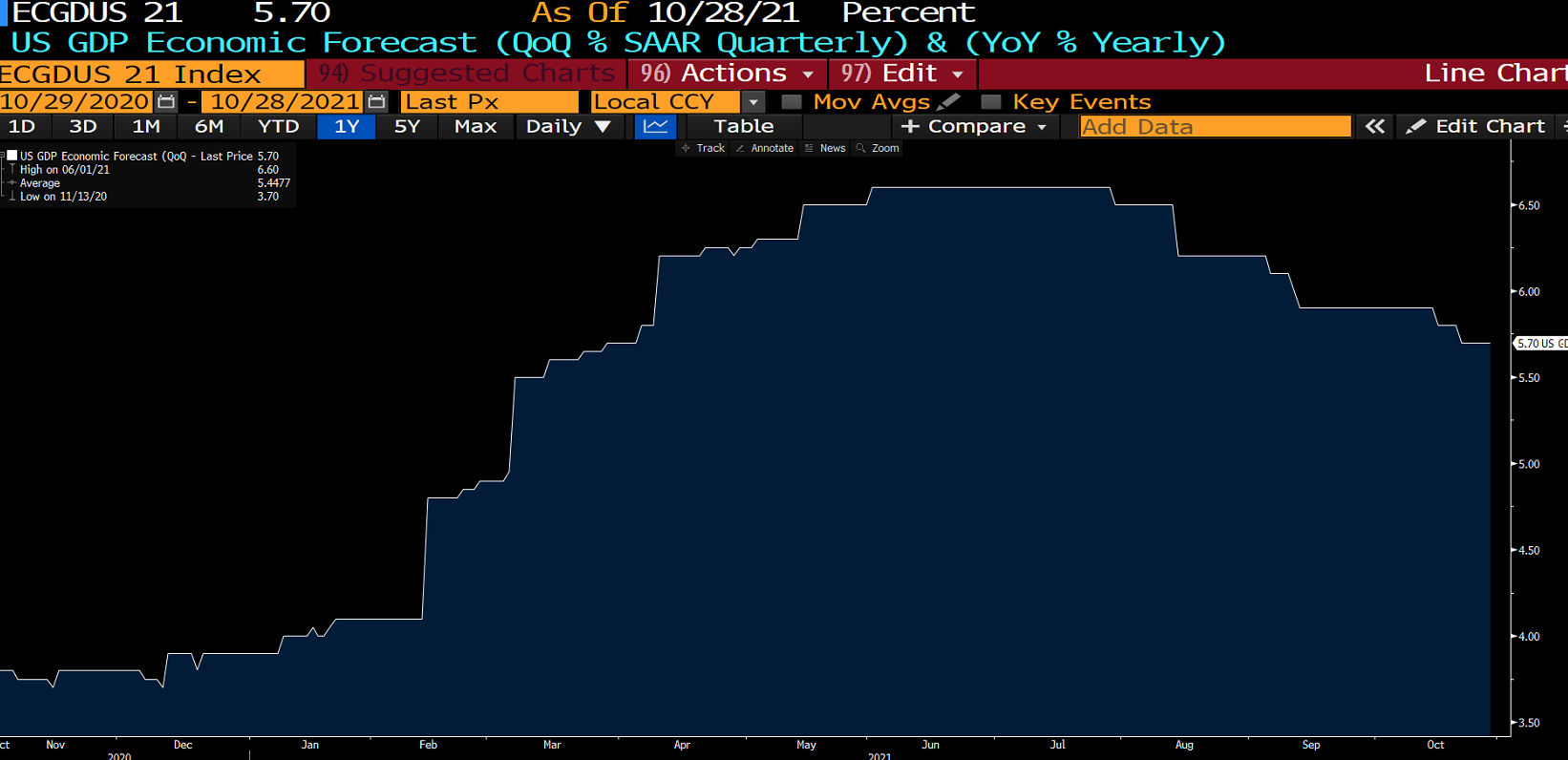

USA:n talousennusteisiin on jo syksyn mittaan tehty tarkistuksia alaspäin ja eiliset luvut tuskin tilannetta muuttavat. Ennusteet ovat esimerkiksi ensi vuodelle edelleen korkealla (4 %:n tasolla), kuten Bloombergin kuvioista näkyy. Mukavaa perjantaita!

38 tykkäystä

Yllättävän ymmärtäväisiä on muuten markkinat olleet näiden väliaikaisten toimitusketju ja inflaatio-ongelmien suhteen Q3 osareissa. Tämä koskien niin small-cappeja kuin jättiyrityksiä.

Itse en tykkää transitory kortin varaan pelaamisesta, koska asioilla on tapana kehittyä tiettyyn suuntaan ja vaikka se muutoksen nopeus voi toki alentua on hankala nähdä, että näistä q3:n haasteista hypättäisiin yht’äkkiä selvästi parempaan tilanteeseen lähiaikoina ja toisaalta tilanne voi kehittyä yhä haastavammaksi.

Näin ollen oma arvaus on, että markkinat on nyt aliarvioineet ym. toimitusketju- ja inflaatiohaasteet niistä kärsivissä osakkeissa kuten Applessa ja Amazonissa. Vältän itse toistaiseksi näistä syistä q3:lla heikosti pärjänneitä ja painotan menestyjiä, eli esim. noihin kahteen verrattuna panostan Alphabetiin.

10 tykkäystä

Kryptomaailma ATH, Tesla ATH, SPACit elpyy, vety elpyy, riskinottohalu kasvussa, Vampyyri-Sepe ratsastaa korskeampana kuin koskaan samalla kun reaalitalous happanee alta ![]()

43 tykkäystä

Retail investor ostaa härkäpäisesti juhlien sp500 indeksiä mistään piittaamatta😄

3 tykkäystä

Reaalitalous happanee alta? Vaiko reaalitaloutta mitataan vanhentuneilla ja nykytalouteen epäsopivilla tunnusluvuilla?

6 tykkäystä

Tuossapa tuhannen taalan kysymys. Aikaa kutsuu totuuden jälkeisenä ajaksi. Ilmeisesti miljoonia sijoittamalla takonut somevaikuttaja toteaa, ettei ikinä sijoita yhtiöihin, joilla on tuloja, koska tulot haittaavat kurssinousua. Hype ja embrace the ape taitavat olla päivän sanat.

2 tykkäystä

Kuulostaa ihan että ”this time is different”… Vaiko sittenkään? ![]()

5 tykkäystä

Niin kuulostaa. Yritin etsiä Saarion kirjasta ilmiöön liittyvää kohtaa, mutten nyt ehtinyt kahlata riittävästi.

Onhan tuota this time is different lausetta käytetty ennenkin. Onko iso kuva sitten muuttunut, mielestäni ei. Toki onneksi vuosikymmeniin ei ole eletty missään 15% korkoympäristössä.

Mutta jos perusjuttuja mietitään, niin se että kun oikein lujaa mennään ylös, jossain vaiheessa tullaan väkisinkin hakemaan alhaalta vauhtia tuntuu pätevän edelleen.

1 tykkäys

Varman Rytsölä kauppalehdessä

Sijoittaja Mikko Mäkinen sanoi asian pointin hyvin. Hän ei pelkää sinällään inflaatiota, koska monet firmat pystyvät lisäämään sen hintoihin vaan korkojen nousua. Jos korot nousevat vaikka 3%:iin osakkeiden diskonttovirrat laskevat => osakkeen hinta alenee.

Howard Marks sanoi hyvin tuosta buy the dip politiikasta. se toimii hyvin, kunnes se ei enään toimi.

sekin aika tulee.

6 tykkäystä

Olen miettinyt, että miten iso mahdollisuus on sille että elvytys on tappanut mahdollisuuden vaurastua osakesijoittamisella seuraavan 10v periodilla. Onko liian iso riski lähteä edes indeksiin sijoittamaan tai varsinkaan siihen.

Yksittäisiä kursseja tutkimalla saa sellaisen käsityksen, että juuri indeksirahastot pitää jättää väliin ja koittaa poimia yksittäisiä osakkeita. Isoja droppeja on olemassa, mutta ei se indeksissä oikein näy.

Erittäin kova rommausta nyt tarvittaisiin.

6 tykkäystä

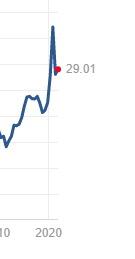

Jos katsot vain ja ainoastaan usa indeksejä niin valuaatio on vähän haastava. Usa value on edelleen halpaa, Eu ja Em blend vielä ihan siedettävissä vrt usa. Mutta varsinkin Value arvostus on erittäin houkutteleva.

2 tykkäystä

s&p500 P/E multippeli

tuotto-odotus 3,4% + tuloskasvu

tuotto-odotus: heikko

7 tykkäystä

Tämäkin nykyisillä tuotoilla. Kun seuraavassa kvartaalissa alkaa jo näkymään inflaatio, sirupulat yms., niin tuotot laskevat ja multippeli nousee taas. Ellei hinnassa tapahdu muutosta.

1 tykkäys

Eikö tätä sirupulaa ja inflaatiota tehokkailla markkinoilla jo hinnoitella sisään. Eli nyt pörssit katsoo jo 2023 alkuun.

Q4 inflaatio ja sirupula ei ole yllätys. (yllätys voi muodostua toki siitä jos luvut ovat reilusti odotuksia korkeammat)

Mahdollista on myös se että jos tulee positiivisempaa näkymää seuraavilla kvartaaleilla: “H2 2022 näemme sirupulan helpottavan” niin markkinoille tämäkin riittää. Saman kaltainen tilanne kuin viime vuonna: “Covid pilaa vuoden, mutta rokotteen jälkeen kasvu tulee olemaan kovaa.” Nyt: Sirupula ja inflaatio pilaa alkuvuoden (tai koko 2022) mutta vuonna 2023 kapasiteettia on enemmän käytössä ja inflaation kasvulukemat tasoittuvat (y/y vertailuluvut maltillisia)

Summattuna ehkä se että pörssit katsovat jo Q42021 sijasta vuotta 2023 kohti. Mitä enemmän uskotaan sirupulan ja inflaation vaikuttavan tuloksiin sitä isommaksi muuttuu suprise to the upside mahdollisuus.

Toisaalta kun ATH kursseja katsoo niin tämä taitaa olla se hallitseva narratiivi markkinoilla. Näiltä tasoilta on yhä vaikeampaa tehdä positiivisia yllätyksiä.

2 tykkäystä

Hinnoiteltu sisään nykyisillä tiedoilla joo. Varsinkin kun nuo alkavat ilmenemään konkreettisesti tuloksissa. Mutta katseet 2023? Tästä olen jyrkästi erimieltä.

Inflaation kesto ja suunta. Alueellisia eroja tulee olemaan paljon.

Korkojen nousu ja mahdollinen aikataulu

Elvytysohjelmien suuruus ja suunta.

Jo edellä mainituila on melkoinen voima osakekursseihin. Kyllä itse katson maksimissaan kvartteri kerrallaan. H2/2022 on jo mielestäni valovuoden päässä.

6 tykkäystä