Aika vaikeaa on mielestäni tästä monien muuttujien kokonaisuudesta hahmottaa tulevaa pörssien suuntaa esimerkiksi ensi vuodelle mitään melko varmaa, tai edes todennäköistä.

Hyvä arvaus voi olla volatiivisuus vahvana yhdistettynä vahvaan likviditeettiin, mikä kannattelee suosiossa olevien toimialojen suosittujen yhtiöiden arvostuksen kasvua - kuten tähänkin asti…

The Fed is set to release its decision on Wednesday following the conclusion of a two-day policy meet-ing. The U.S. central bank is expected to move more quickly to wind down its bond-buying program and signal that it will raise interest rates next year to curb inflation.

By Joe Wallace and Alexander Osipovich - Updated December 13, 2021 01:40 p.m. EST

The Fed is set to release its decision on Wednesday following the conclusion of a two-day policy meet-ing. The U.S. central bank is expected to move more quickly to wind down its bond-buying program and signal that it will raise interest rates next year to curb inflation. Data pub-lished Friday showed consumer prices in-creased in November at the fastest annual rate since 1982. Rising prices have rattled policy makers and hurt U.S. consumer confidence, putting pres-sure on the Fed to act.

“We are in the midst of a transition from a euphoric economic environment funded by the Federal Reserve to an environ-ment that is much more uncertain,” said Phil Blancato, president and chief executive officer of Ladenburg Thalmann Asset Management.

Still, Gregory Perdon, co-chief investment officer at Arbuthnot Latham, said he expects stocks to keep rising even as the Fed tightens monetary policy.

“The classic textbook would be rates up, stocks down,” Mr. Perdon said. “The reality is there’s so much liquidity out there, there’s so much demand to get a return on assets that ultimately we’re going to have to have a much…more aggressive tightening to knock stocks.”

Another wild card for investors is the new Omicron variant of Covid-19. The U.K. on Monday reported its first death from Omicron, after imposing new social-distancing restrictions last week. Policy makers are still awaiting clearer data on the severity of the new variant, which has triggered spasms of volatility in the markets this month.

In the bond market, the yield on benchmark 10-year Treasury notes ticked down to 1.416% Monday from 1.487% Friday. Yields move in the opposite direction to bond prices.

Miltähän tämä tilasto näyttäisi, jos esim. vuosina 1999-2000 tai 2007-2008 olisi noudattanut tuota “odota korjausta”-taktiikkaa, ja muuten olisi mennyt osta ja unohda -periaatteella?

Ajoittaminen on toki äärimmäisen vaikeaa, mutta esim noina vuosina oli aika suuret punaiset liput ilmassa siitä että nousukausi alkaa olla takana. Samoja lippuja on nähtävissä nytkin marketissa, ja vuodesta 2019 eteenpäin on eletty aika poikkeuksellisessa markkinassa.

Toki voi ihan hyvin olla, että printteriin kaadetaan lisää mustetta, omikrom ja muut avaruusvariantit osoittautuvat ohimeneväksi riesaksi ja raketti jatkaa pienen mietintätuokion jälkeen matkaansa.

Nämä ovat hyviä muistutuksia. Ihmeellisiä asioita tapahtuu kun pysyt pelissä mukana ja pysyt siellä mahdollisimman pitkään.

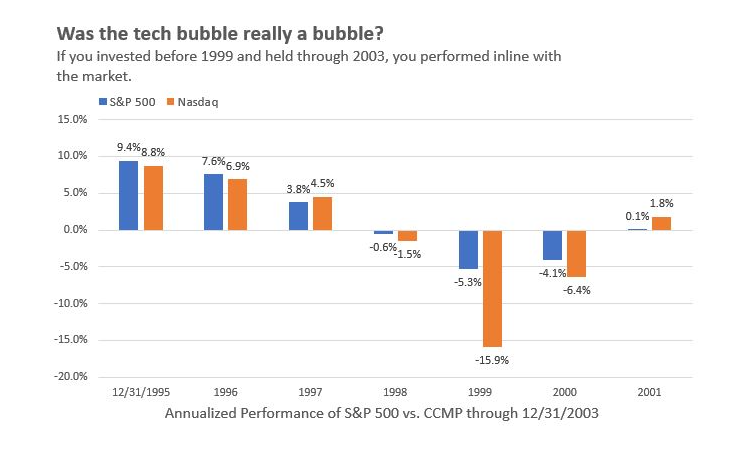

Yli teknokuplankin mukana roikkumalla teki hyviä tuottoja, toki tuossa oli vuosia kun teki kipeää varsinkin jos olit isosti Nasdaq-painotteisella salkulla liikenteessä:

Sivuhuomautus: Vaikka täällä keskustelussa on tällä hetkellä enemmän karhumainen tunnelma (itsekin luen itseni tuohon ryhmään), niin toivottavasti tuosta ei vedetä johtopäätöstä malliin ”foorumilla kerrottiin että pörssi romahtaa ja salkku tyhjäksi”.

Tuskin kukaan täällä on ehdottamassa noin rajua lähestymistapaa ja omasta näkökulmastani tuo on yhtälailla spekulointia kuin 100% allokaatio pahimpiin bumtsibum-osakkeisiin. Samaten hajautusmielessä käteispainon lisääminen vähentää salkun hajautusta - sillä siis täytyy olla vahvat perusteet.

Olen jostain antanut itseni ymmärtää että yleinen piensijoittajan virhe on manageerata osakeallokaatiota liian suurin liikkein ja liian suurella vaihteluvälillä. Jokainen tekee tietysti oman sijoitussuunnitelmansa, itselläni osakkeiden paino vaihtelee n 60-90% välillä, tällä hetkellä karhuilusta huolimatta hyvin päälle 70% eli vähän ”neutraalin” alapuolella, vaikka kevennellytkin tuota luokkaa prosentin-pari kuussa. Tuolla nukun yöni hyvin.

Huomenta! Kirjoitin aamulla makrokatsaukseen ylös keskeiset odotukset Fedin huomiselta korkopäätökseltä. Hidastelu loppuu ja velkakirjaostojen vähentämistä kiihdytetään. Korko- ja inflaatioennusteisiin odotettavissa nostoja. Fedin hintaennusteet eivät juuri ole osuneet lankulle (ks. kuvio alla), ja tuskin keskuspankissakaan kovin moni uskoo 2,2 %:n inflaatioon ensi vuonna (tämä oli syyskuun mediaaniennuste).

@keskiyo tämän on juuri se ongelma. Jälkikäteen on helppo tulkita signaaleja ja päätellä että olisi ollut hyvä noudattaa “odota korjausta” -taktiikkaa. Silloin kun tilanne on päällä on aika vaikea sanoa milloin ollaan keskellä nousua ja milloin laskun kynnyksellä.

Muistelen omia mietteitä vuosien varrella:

2015 Kreikan kolmas tukipaketti. “Tämä ei lopu ikinä, pörssit varmaankin tippuvat kohta”

2016 “Tämä pieni korjaus ei voi mitenkään riittää, varmaankin tästä tippuu vielä ainakin 10%”

2017 “No nyt ollaan kyllä aivan törkeissä hinnoissa. Citigroup varoittelee myös kuplaantuneista osakkeista”

2020 maaliskuu “Nyt on tultu alas vasta 38%. 1930-luvulla tultiin alas 80%. Sinne on vielä matkaa. New Yorkissa on ruumiita sairaaloiden pihalla konteissa, Jenkeissä työttömyys on räjähtänyt, maailmalla ihmiset on suljettu koteihin. Tämä tippuu ainakin 15-20% -yksikköä lisää”.

2020 kesäkuu “Indeksit menee vuoden takaisella tasolla, ei mitään järkeä! Syksyllä tautimäärät tulevat varmaankin ryöpsähtämään uudestaan ja ihmiset tajuavat ettei tämä olekaan vielä ohi. Silloin ne kurssit tippuvat uudestaan!”

Ja

2021 loppuvuosi “Indeksien tasoissa ei ole mitään järkeä! Ymmärrän asset inflationin, mutta onhan tässä nyt laskettu aika ruusuinen tulevaisuus maailmantaloudelle. Varmaan kohta korjataan isosti!”

Onneksi olen sijoittanut tasaisesti lisää koko ajan, mutta olisihan tulos ollut parempi jos olisin ollut “all in” ihan mistä em. kohdasta tahansa. Lisäksi RoB (return on brain damage) olisi ollut valtavasti parempi, kun ei olisi tarvinnut ihmetellä ja pyöritellä erilaisia skenaariota mahdollisista tulevista tapahtumista.

Lisäksi jos miettii siltä kannalta, että toistaiseksi AINA ATH:n jälkeen on tullut uusi ATH. Jos tämä ei pitäisi paikkaansa myös jatkossa niin varmaan meidän kaikkien kannattaisi lähteä pois markkinoilta ja toivoa että viimeisellä olisi vielä valot jotka sammuttaa.

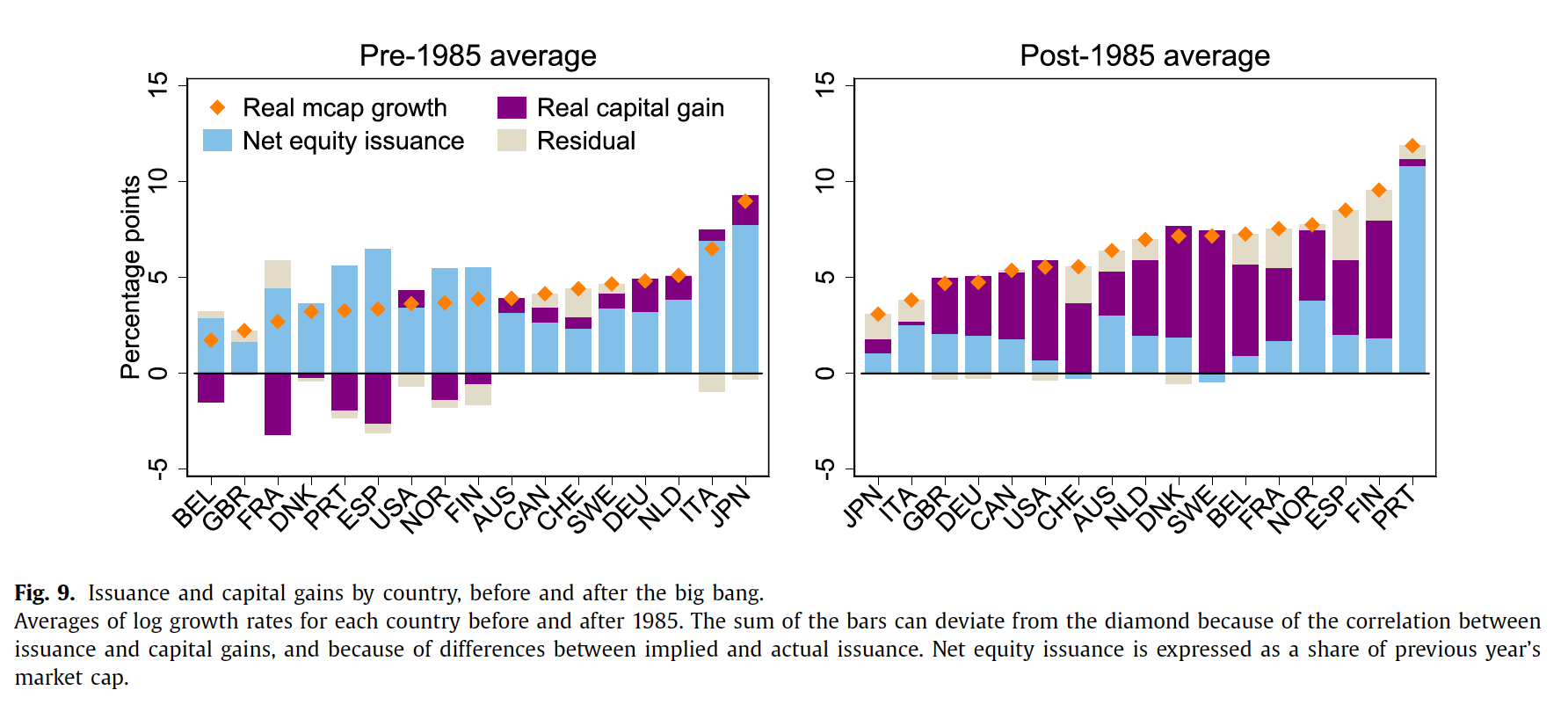

Tiesittekö, että osakemarkkina ei tuottanut itsessään juuri mitään ennen vuotta 1985? Pörssien “arvonnousu” tapahtui lähinnä uusien listautumisten ja osakeantien kautta. Osingot olivat siis ainoa käteenjäävä tuotto sijoittajille.

Mutta 80-luvun jälkeen tapahtui oikea “alkuräjähdys” ja pörssien tuotto on muuttunut fundamentaalisesti.

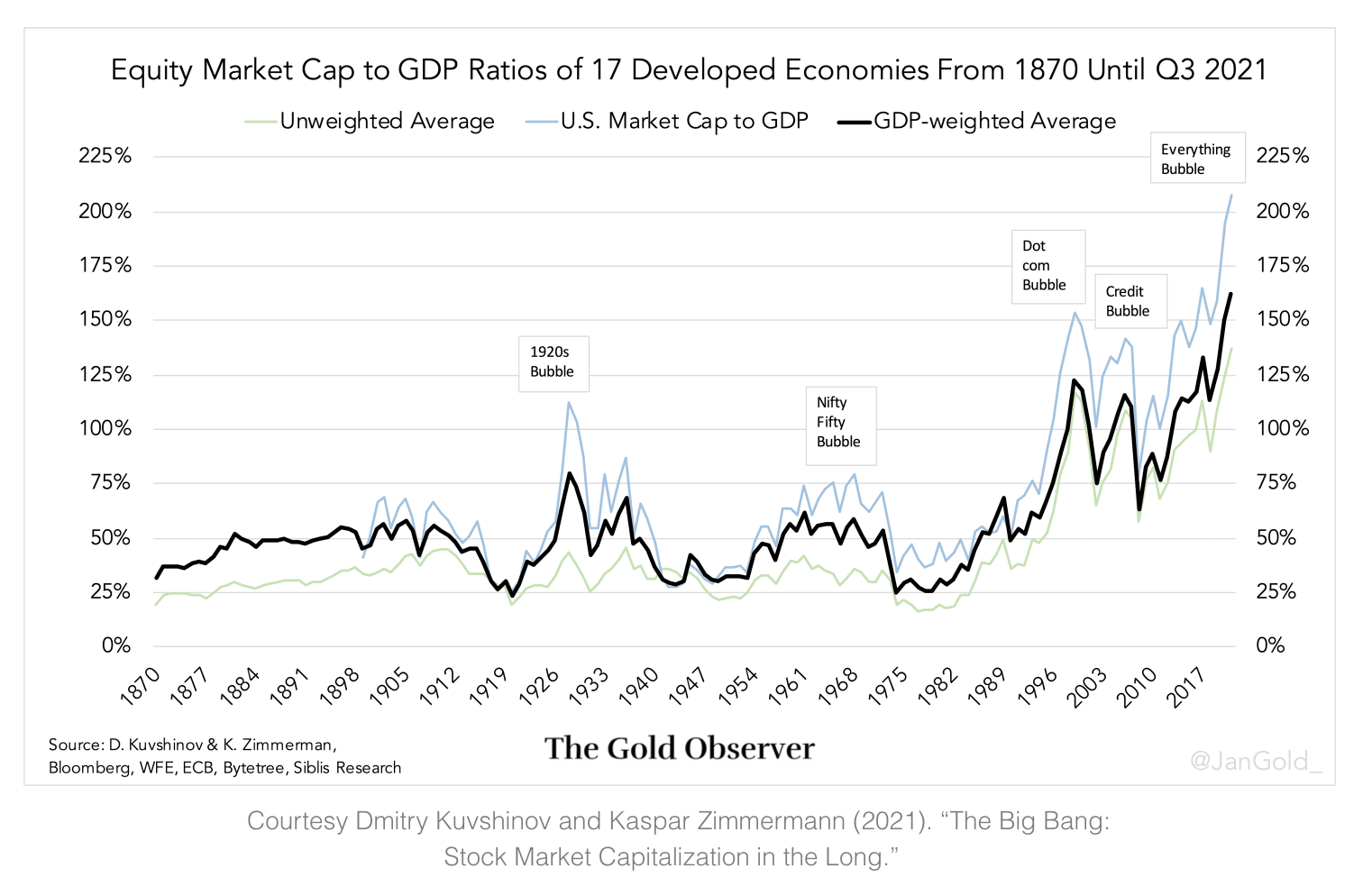

Tässä itse Buffett-indikaattori eli pörssien arvostus suhteessa BKT:hen, mikä on suvainnut paisua kunnolla 80-luvun jälkeen.

Kävin videolla läpi lisää ajatuksia aiheista ja ilmiön kestävyydestä. Ei hätää, tähän on ihan hyviä perusteluita kuten pörssiyhtiöiden rakenteellinen kannattavuuden parantuminen.

Ei ihme, että tunnelma rapautuu vaikka SP500:sta katsomalla voisi muuta luulla. Käytännössä sijoittamisesta on tullut taas vaikeaa ja se tarjoaa taas onnistumisia ja pettymyksiä. Viime kuukausina pettymykset ovat oikeastaan dominoineet.

Hyvää mietiskelyä. Tuo return on brain damage on kyllä asia, joka käy mielessä usein. Tänä vuonna ollaan salkun kanssa vielä muutaman prosentin indeksin yläpuolella, mutta sen eteen on saanut käyttää hurjan määrän työtunteja ja joissain harvoissa tilanteissa osakkeita on tullut mietittyä vähän myös yöunissa. Kovin hyvälle tuntipalkalle ei siis ole päässyt.

Toki itselläkin on pieni siivu kuussa joka menee osta ja unohda -tyylillä indeksiin, mutta pitkällä juoksulla voisi todellakin olla kannattavampaa laittaa täysin laput silmille, ruuvata kuukausisäästö maksimiin ja unohtaa koko pörssi.

Mutta toisaalta onhan tämä nyt hauska harrastus, ja saa niitä aivovammoja jalkapallossakin

Tarkoittaako tässä ‘SP500:n tuotot’ ko. indeksiin kuuluvien yritysten tekemiä tuottoja vai sijoittajan tekemiä laskennallisia tuottoja, kun on omistanut ko. yrityksiä 1.1.2021 alkaen? @Verneri_Pulkkinen

Siis lasketaanko mukaan pörssikurssin nousut ja saadut osingot? Esimerkiksi Nordnetin tarjoamat Morningstarin Company Fact Sheetit tuovat valmiiksi pureskeltuna ensin tiedoksi jälkimmäisen eli sijoittajanäkökulman: mikä olisi ollut sijoituksen kokonaistuotto osingot ja kurssinousu mukaan lukien. Fundankin Morningstar toki tarjotaan niille, joilla on aikaa ja osaamista tulkita taulukoita.

Mielenkiintoinen kaavio, joka kertoo enemmän, kun sitä tarkastelee yksityiskohtaisesti. @Verneri_Pulkkinen

Vuoden 1985 jälkeen firmojen todellisten voittojen suurvaltoja ovat olleet Ruotsi, Suomi ja Tanska, kaikki hyvinvointi- ja luottamusyhteiskuntia. Niille siis mitalisijat. Pahoinvointi- ja epäluottamusyhteiskunnista USA on päässyt pistesijoille tässä kisassa.

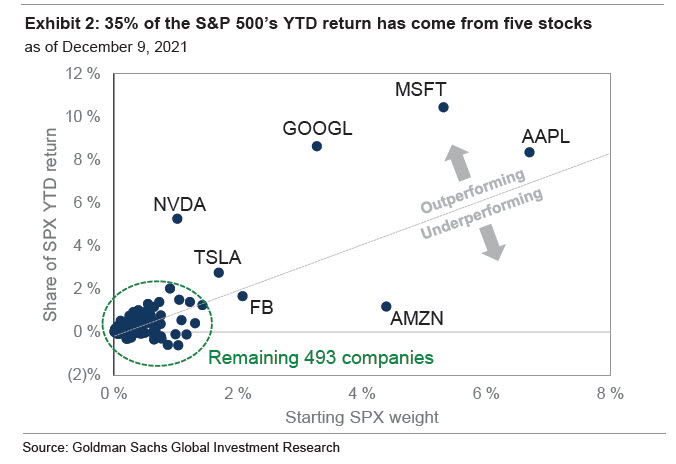

SP500 on noussut n. 20 % vuoden alusta. Tästä 20 % tuotosta 35 % selittää viisi osaketta, eli nuo yllämainitut.

Käppyrässä puhutaan vain “ytd return”, eli ei osinkoja. Se on yleensä “total return”. Noistahan ei osinkoa maksakaan kuin Apple ja MSFT ja niidenkin osinkotuotot ovat laihoja.

Tässä oli hyvin pitkälle kirjoitettu auki omat mietteet. Salkusta n. 30% on USA:n osakkeissa. AT&T on pahasti tappiolla ja voin sen tänään pistää huoletta laitaan. Mutta jos pitäisi myydä Apple, Qualcomm tai Microsoft, niin kynnys on todella korkea. AMD on vähän rajatapaus. Olen jo miettinyt, pitäisikö näille osakkeille laittaa trailing stop loss johonkin 4-5% tietämille ja sulkea oma inhimillinen tekijä sitä kautta pois. Jos ikää olisi 40 v tai alle, niin olisin melko huoletta markkinoilla. Mutta kun 60 v alkaa olla aika lähellä ja jäin jo pois töistä, niin nyt tässä todella punnitaan mihin kantti riittää.

Omikron voi pistää herkästikin kapuloita rattaisiin globaalien toimitusketjujen palautumisen osalta.

Usassa nähdäkseni väistämätöntä kiristää rahapolitiikkaa nopeastikin. Huomenna tai illalla tänään ollaan vähän viisaampia.

Indeksit melko korkealla verrattuna historialliseen tasoihin, kun on lähdetty kiristämään.

Ostopäällikköindeksit eivät näillä näkymin enää ainakaan nouse?

Talous kasvaa kovaa, mutta lähivuosien ennusteita reivataan alaspäin em. syistä.

On vaikea nähdä ainakaan tilannetta, etteikö osakkeissa olisi realistinen mahdollisuus selvään tasokorjaukseen alaspäin. Kasvulapuissa sitä on jo nähty… usein isot firmat (“turvasatamat”) korjaavat hieman perässä jos ovat korjatakseen.

Sanotaan, että tosi holdaaja ja omistaja holdaa kaikkina aikoina osakkeita. Olen tuosta ehkä hieman eri mieltä. En nyt osaa tarkkaa prosenttia sanoa, mutta ehkä 95% ajasta on järkevää holdata. On myös aikoja jolloin esim korkean betan osakkeissa kannattaa olla varovainen.

Kaiken tämän jälkeen luultavasti Powell puhuu huomenna osakkeisiin vuosikymmenen parhaan rallin

Investointipankki Morgan Stanleyn strategit kirjoittavat tuoreessa katsauksessaan, kuinka Yhdysvaltain keskuspankin mahdollinen ennakoitua aggressiivisempi tukiosto-ohjelmien supistus on suurempi uhka markkinoille, mitä sijoittajat tajuavat.